Global Antihistamine Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

Сегментация мирового рынка антигистаминных препаратов по типу (рецептурные и безрецептурные), показаниям к применению (крапивница, аллергия, дерматит и др.), лекарственной форме (таблетки, капсулы и др.), способу введения (перорально, парентерально и др.), конечным пользователям (больницы, специализированные клиники, уход на дому и др.), каналу сбыта (больничные аптеки, розничные аптеки, интернет-аптеки и др.) – тенденции отрасли и прогноз до 2032 г.

Размер рынка антигистаминных препаратов

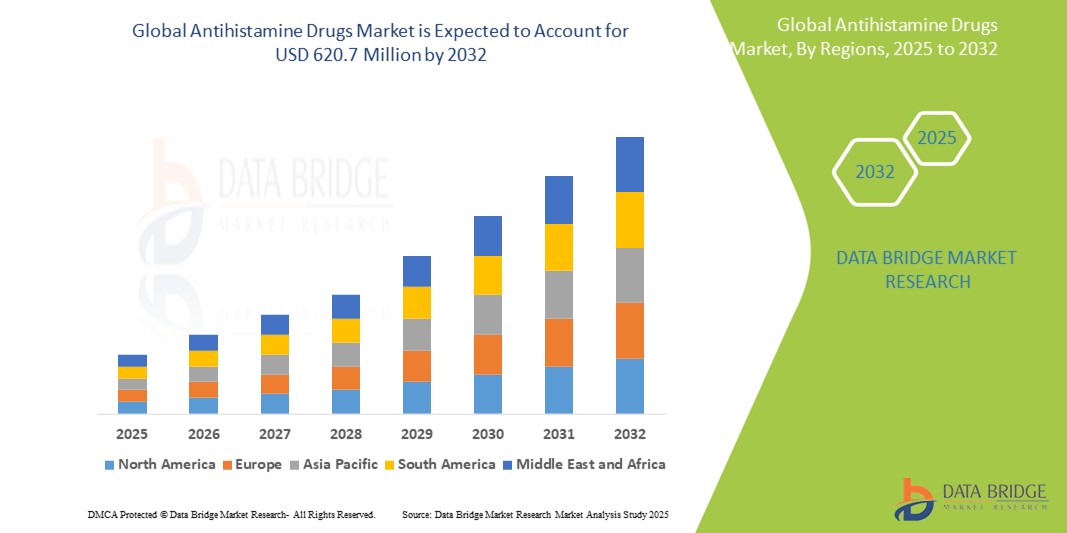

- Объем мирового рынка антигистаминных препаратов в 2024 году оценивался в 305,85 млн долларов США , а к 2032 году , как ожидается, он достигнет 620,71 млн долларов США при среднегодовом темпе роста 9,25% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью аллергических состояний, таких как аллергический ринит , крапивница и атопический дерматит , в сочетании с повышением осведомленности и показателей диагностики как в развитых, так и в развивающихся регионах.

- Кроме того, растущий спрос на безрецептурные антигистаминные препараты, достижения в разработке антигистаминных препаратов второго и третьего поколения с меньшим седативным эффектом и расширение платформ электронной аптеки делают антигистаминные препараты одним из основных терапевтических средств. Эти факторы ускоряют внедрение антигистаминных препаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка антигистаминных препаратов

- Антигистаминные препараты, используемые для блокирования или уменьшения аллергических реакций, вызванных гистамином, становятся важнейшими компонентами в лечении широкого спектра аллергических состояний, таких как сенная лихорадка, крапивница и анафилаксия, как в условиях острой, так и хронической терапии, благодаря их быстрому началу действия и широкому терапевтическому применению.

- Растущий спрос на антигистаминные препараты обусловлен, прежде всего, ростом распространенности аллергических заболеваний во всем мире, ростом популярности самолечения и повышением осведомленности о средствах для лечения аллергии, особенно о неседативных препаратах второго поколения.

- Северная Америка доминировала на рынке антигистаминных препаратов с наибольшей долей выручки в 39,2% в 2024 году, характеризуясь высокой распространенностью аллергии, активным внедрением безрецептурных препаратов и присутствием крупных фармацевтических компаний. В США наблюдался значительный рост из-за сезонных пиков аллергии и перехода потребителей на безрецептурные антигистаминные препараты.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке антигистаминных препаратов в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, росту заболеваемости аллергическими заболеваниями и увеличению инвестиций в фармацевтическую промышленность.

- Пероральный сегмент доминировал на рынке антигистаминных препаратов с долей рынка 61,9% в 2024 году, что обусловлено удобством приема, быстрым облегчением симптомов и широкой доступностью по рецептурным и безрецептурным каналам.

Область применения отчета и сегментация рынка антигистаминных препаратов

|

Атрибуты |

Ключевые данные о рынке антигистаминных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка антигистаминных препаратов

«Переход на препараты второго поколения и неседативные препараты»

- Важной и набирающей обороты тенденцией на мировом рынке антигистаминных препаратов является растущее предпочтение антигистаминным препаратам второго поколения благодаря их сниженному седативному эффекту и улучшенному профилю безопасности. Эти новые лекарственные формы всё чаще выбирают как медицинские работники, так и пациенты для долгосрочного лечения аллергии.

- Например, такие препараты, как лоратадин (Кларитин), фексофенадин (Аллегра) и цетиризин (Зиртек), широко используются благодаря их минимальному проникновению в центральную нервную систему, что приводит к меньшему количеству побочных эффектов, связанных с сонливостью, тем самым повышая соблюдение пациентами предписаний, особенно в повседневной или профессиональной обстановке.

- Фармацевтические достижения стимулируют устойчивые инновации в методах введения антигистаминных препаратов, включая таблетки с пролонгированным высвобождением и препараты для рассасывания. Такие компании, как Johnson & Johnson и Sanofi, продолжают инвестировать в исследования, направленные на повышение биодоступности и удобства для пациентов.

- Доступность без рецепта многих неседативных антигистаминных препаратов еще больше повышает их доступность и стимулирует тенденции к самолечению, особенно в регионах с высоким уровнем заболеваемости аллергией и растущей осведомленностью потребителей о здоровье.

- Более того, комбинированная терапия, сочетающая антигистаминные препараты с сосудосуживающими средствами или кортикостероидами, набирает популярность благодаря повышению эффективности лечения многосимптомной аллергии. Эти новые комбинации меняют ожидания потребителей, подталкивая производителей лекарственных средств к созданию более комплексных решений для лечения аллергии.

- Тенденция к применению неседативных, быстродействующих и удобных для пациентов антигистаминных препаратов кардинально меняет подход к терапии аллергии, поскольку и системы здравоохранения, и потребители требуют более безопасных, удобных и эффективных вариантов лечения.

Динамика рынка антигистаминных препаратов

Водитель

«Рост распространенности аллергии и практики самолечения»

- Рост глобальной распространённости аллергических заболеваний, таких как ринит, конъюнктивит, крапивница и пищевая аллергия, является одним из основных факторов, стимулирующих спрос на антигистаминные препараты. Изменения образа жизни, загрязнение городской среды и генетическая предрасположенность способствуют росту заболеваемости, что обуславливает постоянный спрос на эффективные симптоматические средства.

- Например, по оценкам Всемирной организации по борьбе с аллергией, в настоящее время более 20–30 % населения мира страдает от аллергического ринита, что является движущей силой продаж как рецептурных, так и безрецептурных антигистаминных препаратов по всему миру.

- Повышение осведомленности пациентов и широкая доступность безрецептурных антигистаминных препаратов привели к росту популярности самолечения, особенно при лёгкой и средней степени аллергии. Расширение сети розничных аптек и платформы электронной коммерции ещё больше облегчили доступ к этим препаратам.

- Кроме того, усовершенствования в области антигистаминных препаратов, обеспечивающих более быстрое начало действия и меньше побочных эффектов, улучшают приверженность пациентов лечению и их удовлетворенность, способствуя дальнейшему росту рынка.

Сдержанность/Вызов

«Побочные эффекты и нормативные ограничения для некоторых составов»

- Несмотря на широкое применение, антигистаминные препараты, особенно препараты первого поколения, представляют собой риск возникновения сонливости, головокружения и нарушения двигательной функции, что может ограничивать их применение у работающих взрослых и пожилых людей. Эти побочные эффекты остаются существенным препятствием для более широкого применения.

- Например, антигистаминные препараты первого поколения, такие как дифенгидрамин и хлорфенирамин, по-прежнему используются во всем мире, но часто сопровождаются предупреждениями о седативном эффекте и нарушении бдительности, что ограничивает их применение в определенных демографических группах.

- Кроме того, регулирующие органы в таких регионах, как ЕС и Северная Америка, применяют строгие оценки безопасности и ограничения в отношении определенных соединений из-за потенциальных побочных эффектов или неправильного использования.

- Более того, ненадлежащее применение, например, чрезмерное использование безрецептурных антигистаминных препаратов без назначения врача, может привести к развитию лекарственной устойчивости или рецидиву симптомов. Эти опасения требуют постоянного информирования потребителей и тщательного контроля со стороны регулирующих органов.

- Для преодоления этих проблем необходимы более строгий пострегистрационный надзор, разработка более безопасных формул и инициативы в области общественного здравоохранения, направленные на обеспечение ответственного использования, что обеспечит устойчивый рост рынка антигистаминных препаратов.

Рынок антигистаминных препаратов

Рынок сегментирован по типу, показанию, лекарственной форме, способу введения, конечным пользователям и каналу сбыта.

- По типу

По типу рынок антигистаминных препаратов сегментируется на рецептурные и безрецептурные (OTC). Безрецептурный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкой доступности и простоте антигистаминных препаратов для лечения распространённых аллергических симптомов, таких как сенная лихорадка и крапивница. Потребители предпочитают безрецептурные препараты благодаря их удобству, экономичности и растущей тенденции к самолечению. Ключевые безрецептурные препараты, такие как лоратадин и цетиризин, продолжают демонстрировать высокие продажи в розничных и интернет-аптеках.

Ожидается, что сегмент рецептурных препаратов будет демонстрировать устойчивый рост в период с 2025 по 2032 год, что обусловлено ростом числа случаев хронических аллергических заболеваний и тяжёлых аллергических реакций, требующих более сильной или комбинированной терапии. Рецептурные препараты часто предназначены для лечения конкретных заболеваний и включают более высокие дозировки или механизмы двойного действия, недоступные без рецепта.

- По показаниям

По показаниям рынок антигистаминных препаратов сегментируется на препараты для лечения крапивницы, аллергии, дерматита и других заболеваний. Наибольшую долю рынка в 2024 году занимал сегмент, предназначенный для лечения аллергии, что обусловлено высокой глобальной распространённостью сезонного аллергического ринита, пищевой аллергии и респираторной аллергии. Рост загрязнения воздуха и изменение климата способствуют расширению круга пациентов.

Ожидается, что сегмент крапивницы будет расти самыми быстрыми темпами в течение прогнозируемого периода в связи с повышением уровня осведомленности и частоты диагностики, особенно хронической спонтанной крапивницы (ХСК), которая требует последовательного терапевтического лечения с помощью антигистаминных препаратов.

- По лекарственной форме

По форме выпуска рынок антигистаминных препаратов сегментируется на таблетки, капсулы и другие. Сегмент таблеток доминировал на рынке с наибольшей долей выручки в 2024 году благодаря удобству применения, быстрому началу действия и широкой доступности как в безрецептурных, так и в рецептурных формах.

Ожидается, что сегмент капсул продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, чему будут способствовать инновации в формулах с пролонгированным высвобождением, которые улучшают соблюдение дозировки и снижают частоту приема.

- По способу введения

По способу применения рынок антигистаминных препаратов сегментируется на пероральные, парентеральные и прочие. Пероральный сегмент занимал доминирующую долю в 61,9% в 2024 году благодаря своей неинвазивности, простоте применения и возможности самостоятельного лечения. Пероральные антигистаминные препараты обычно предпочтительны при таких состояниях, как аллергический ринит и крапивница.

Ожидается, что сегмент парентеральных препаратов продемонстрирует рост в течение прогнозируемого периода в больницах и отделениях неотложной помощи, где требуются быстрые действия при тяжелых аллергических реакциях или анафилаксии.

- Конечным пользователем

По типу конечных потребителей рынок сегментирован на больницы, специализированные клиники, учреждения по уходу на дому и другие. В 2024 году сегмент больниц лидировал благодаря необходимости оказания неотложной и интенсивной помощи при острых аллергических реакциях и доступности инъекционных антигистаминных препаратов.

Ожидается, что сегмент услуг по уходу на дому значительно вырастет в течение прогнозируемого периода, что обусловлено повышением осведомленности потребителей и самоконтролем легких аллергических состояний с помощью безрецептурных антигистаминных препаратов и телемедицинских услуг.

- По каналу распространения

По каналам сбыта рынок антигистаминных препаратов сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент розничных аптек занял наибольшую долю рынка в 2024 году благодаря лёгкому доступу как к безрецептурным, так и к рецептурным препаратам, особенно в городских и пригородных районах.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать цифровая трансформация здравоохранения, рост проникновения смартфонов и удобство услуг доставки на дом.

Региональный анализ рынка антигистаминных препаратов

- Северная Америка доминировала на рынке антигистаминных препаратов с наибольшей долей выручки в 39,2% в 2024 году, характеризуясь высокой распространенностью аллергии, активным внедрением безрецептурных препаратов и присутствием крупных фармацевтических компаний. В США наблюдался значительный рост из-за сезонных пиков аллергии и перехода потребителей на безрецептурные антигистаминные препараты.

- Потребители в регионе отдают предпочтение быстродействующим и доступным вариантам лечения, что приводит к высокому спросу как на рецептурные, так и на безрецептурные препараты в розничных и интернет-аптеках.

- Доминирующее положение на рынке дополнительно подкрепляется высокими расходами на здравоохранение, растущей осведомленностью о контроле аллергии и развитыми сетями распространения фармацевтической продукции, что делает антигистаминные препараты неотъемлемой частью лечения аллергии как при острых, так и при хронических состояниях.

Обзор рынка антигистаминных препаратов в США

Рынок антигистаминных препаратов США в 2024 году занял наибольшую долю выручки в Северной Америке – 79,2%, что обусловлено высокой заболеваемостью сезонной аллергией, астмой и другими аллергическими заболеваниями. Потребители всё чаще ищут быстрое и доступное облегчение с помощью безрецептурных и рецептурных антигистаминных препаратов, чему способствуют благоприятная политика возмещения расходов и развитая аптечная сеть. Широкая доступность комбинированных препаратов и современных лекарственных форм, а также активные информационные кампании по борьбе с аллергией, дополнительно стимулируют рост рынка.

Обзор европейского рынка антигистаминных препаратов

Ожидается, что рынок антигистаминных препаратов в Европе будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено ростом концентрации аллергенов в окружающей среде и повышением осведомлённости об аллергических заболеваниях. Строгие правила в сфере здравоохранения и высокие стандарты медицинского обслуживания способствуют распространению рецептурных препаратов. Кроме того, потребительский спрос на неседативные антигистаминные препараты второго поколения способствует расширению рынка, особенно в таких странах, как Германия, Франция и Великобритания, где диагностированные случаи аллергии и приверженность лечению сравнительно выше.

Обзор рынка антигистаминных препаратов в Великобритании

Ожидается, что рынок антигистаминных препаратов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено высокой распространенностью сенной лихорадки и кожных аллергий. Расширение инициатив в области общественного здравоохранения и просвещение потребителей в вопросах ухода за собой способствуют росту продаж безрецептурных препаратов. Расширение сети интернет-аптек, а также активная поддержка лечения аллергии со стороны Национальной службы здравоохранения (NHS), повышают доступность препаратов, особенно в пиковые сезоны.

Обзор рынка антигистаминных препаратов в Германии

Ожидается, что рынок антигистаминных препаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено высоким уровнем аллергенов в окружающей среде и строгим контролем со стороны регулирующих органов. Немецкие потребители предпочитают препараты, не вызывающие сонливости, и длительного действия, а рынок выигрывает от ведения пациентов с аллергией под руководством врача и хорошо развитой системы страхования. Инновации в области терапии двойного действия и комбинированных препаратов набирают популярность как в больницах, так и в розничных каналах.

Обзор рынка антигистаминных препаратов в Азиатско-Тихоокеанском регионе

Рынок антигистаминных препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 23,1% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом загрязнения окружающей среды, урбанизацией и ростом осведомлённости об аллергических заболеваниях в таких странах, как Китай, Индия и Япония. Расширение инфраструктуры здравоохранения и повышение доступности безрецептурных препаратов стимулируют спрос. Государственные инициативы, направленные на обеспечение всеобщего доступа к здравоохранению, и рост числа электронных аптек дополнительно усиливают проникновение на региональный рынок.

Обзор рынка антигистаминных препаратов в Японии

Рынок антигистаминных препаратов в Японии переживает значительный рост, обусловленный культурой, ориентированной на раннюю диагностику, профилактическое лечение и потребительский спрос на передовые методы лечения. Высокая распространенность сенной лихорадки, вызванной пыльцой кедра, способствует круглогодичному спросу. Японские потребители предпочитают антигистаминные препараты второго поколения с минимальными побочными эффектами, а цифровые медицинские платформы все чаще используются для лечения симптомов аллергии и удобного продления рецептов.

Обзор рынка антигистаминных препаратов в Индии

Рынок антигистаминных препаратов в Индии в 2024 году занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, чему способствовал рост числа случаев респираторных и кожных аллергий, быстрая урбанизация и расширение фармацевтического сектора. Высокая плотность населения и рост уровня загрязнения окружающей среды способствуют росту спроса. Растущая доступность безрецептурных антигистаминных препаратов, поддерживаемая местными производителями и государственными инициативами в области здравоохранения, является ключевым фактором расширения доступа к лечению в городских и сельских регионах.

Доля рынка антигистаминных препаратов

Индустрию антигистаминных препаратов возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Akorn Operation Company LLC (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- АстраЗенека (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Prestige Consumer Healthcare Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Альмиралл, СА (Испания)

- Zenomed Healthcare Private Limited (Индия)

- Кадила Фармасьютикалс (Индия)

Каковы последние тенденции на мировом рынке антигистаминных препаратов?

- В апреле 2025 года компания Morepen Laboratories, ведущий производитель активных фармацевтических ингредиентов (АФИ), получила одобрение Центра оценки лекарственных средств при Национальном управлении по контролю за лекарственными средствами Китая (NMPA) на свой противоаллергический АФИ лоратадин. Ожидается, что это важное событие позволит Morepen прочно закрепиться на китайском рынке и укрепить свои позиции в качестве ведущего мирового поставщика лоратадина.

- В апреле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Дупиксент (дупилумаб) для лечения хронической спонтанной крапивницы (ХСК) у взрослых и подростков в возрасте 12 лет и старше, у которых симптомы продолжают сохраняться, несмотря на лечение антигистаминными препаратами H1.

- В октябре 2024 года компания Alembic Pharmaceuticals объявила о получении окончательного одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на сокращённую заявку на регистрацию нового лекарственного препарата (ANDA) для офтальмологического раствора алкафтадина. Одобренный препарат считается терапевтически эквивалентным референтному препарату (RLD) – раствору Ластакафт, разработанному компанией AbbVie Inc.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 ТЕМП ЛЕЧЕНИЯ

11.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

11.4 Модель приверженности лечению и переключения терапии

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 КАНДИДАТЫ ФАЗЫ III

13.4 КАНДИДАТЫ ФАЗЫ II

13.5 КАНДИДАТЫ НА ЭТАП I

13.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ НА РЫНКЕ АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНКА АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОБЗОРА НИОКР НА РЫНКЕ АНТИГИСТАМИННЫХ ПРЕПАРАТОВ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 Тенденции капитальных затрат

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ГОСУДАРСТВА

17.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО ТИПУ ТЕРАПИИ

(ПРИМЕЧАНИЕ: РЫНОЧНАЯ СТОИМОСТЬ, ОБЪЕМ РЫНКА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ)

18.1 ОБЗОР

18.2 МОНОТЕРАПИЯ

18.3 КОМБИНИРОВАННАЯ ТЕРАПИЯ

19 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО КЛАССАМ ПРЕПАРАТОВ

(ПРИМЕЧАНИЕ: РЫНОЧНАЯ СТОИМОСТЬ, ОБЪЕМ РЫНКА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ)

19.1 ОБЗОР

19.2 АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ ПЕРВОГО ПОКОЛЕНИЯ (СЕДАЩИЕ)

19.2.1 БРОМФЕНИРАМИН

19.2.1.1. ПО СИЛЕ

19.2.1.1.1. 1 мг/1 мл

19.2.1.1.2.2 мг/5 мл

19.2.1.1.3. ДРУГИЕ

19.2.1.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.1.2.1. ФИРМЕННЫЙ

19.2.1.2.2. ДЖЕНЕРИКИ

19.2.1.3. ДРУГИЕ

19.2.2 МАЛЕАТ КАРБИНОКСАМИНА

19.2.2.1. ПО СИЛЕ

19.2.2.1.1.4 МГ

19.2.2.1.2.10 МГ

19.2.2.1.3. ДРУГИЕ

19.2.2.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.2.2.1. ФИРМЕННЫЙ

19.2.2.2.2. ГЕНЕРИКИ

19.2.2.3. ДРУГИЕ

19.2.3 ХЛОРФЕНИРАМИН

19.2.3.1. ПО СИЛЕ

19.2.3.1.1.4 МГ

19.2.3.1.2.8 МГ

19.2.3.1.3.10 МГ

19.2.3.1.4. ДРУГИЕ

19.2.3.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.3.2.1. ФИРМЕННЫЙ

19.2.3.2.2. ДЖЕНЕРИКИ

19.2.3.3. ДРУГИЕ

19.2.4 ДИФЕНГИДРАМИН

19.2.4.1. ПО СИЛЕ

19.2.4.1.1.25 МГ

19.2.4.1.2.50 мг

19.2.4.1.3. ДРУГИЕ

19.2.4.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.4.2.1. ФИРМЕННЫЙ

19.2.4.2.2. ДЖЕНЕРИКИ

19.2.4.3. ДРУГИЕ

19.2.5 ГИДРОКСИЗИН

19.2.5.1. ПО СИЛЕ

19.2.5.1.1.10 МГ

19.2.5.1.2.20 МГ

19.2.5.1.3.50 мг

19.2.5.1.4. ДРУГИЕ

19.2.5.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.5.2.1. ФИРМЕННЫЙ

19.2.5.2.2. ДЖЕНЕРИКИ

19.2.5.3. ДРУГИЕ

19.2.6 ТРИПРОЛИДИН

19.2.6.1. ПО СИЛЕ

19.2.6.1.1. 0,5 мг/мл

19.2.6.1.2. 0,625 мг/мл

19.2.6.1.3. ДРУГИЕ

19.2.6.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.6.2.1. ФИРМЕННЫЙ

19.2.6.2.2. ДЖЕНЕРИКИ

19.2.6.3. ДРУГИЕ

19.2.7 КЛЕМАСТИН

19.2.7.1. ПО СИЛЕ

19.2.7.1.1.1.34МГ

19.2.7.1.2.2.68МГ

19.2.7.1.3. ДРУГИЕ

19.2.7.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.7.2.1. ФИРМЕННЫЙ

19.2.7.2.2. ДЖЕНЕРИКИ

19.2.7.3. ДРУГИЕ

19.2.8 КЕТОТИФЕН

19.2.8.1. ПО СИЛЕ

19.2.8.1.1.1МГ

19.2.8.1.2. ДРУГИЕ

19.2.8.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.8.2.1. ФИРМЕННЫЙ

19.2.8.2.2. ДЖЕНЕРИКИ

19.2.8.3. ДРУГИЕ

19.2.9 ГИДРОХЛОРИД ПРОМЕТАЗИНА

19.2.9.1. ПО СИЛЕ

19.2.9.1.1.12.5МГ

19.2.9.1.2.25МГ

19.2.9.1.3.50МГ

19.2.9.1.4. ДРУГИЕ

19.2.9.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.9.2.1. ФИРМЕННЫЙ

19.2.9.2.2. ДЖЕНЕРИКИ

19.2.9.3. ДРУГИЕ

19.2.10 Теоклат прометазина

19.2.10.1. ПО СИЛЕ

19.2.10.1.1.1.34МГ

19.2.10.1.2.2.68МГ

19.2.10.1.3. ДРУГИЕ

19.2.10.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.10.2.1. ФИРМЕННЫЙ

19.2.10.2.2. ДЖЕНЕРИКИ

19.2.10.3. ДРУГИЕ

19.2.11 ЦИПРОГЕПТАДИН

19.2.11.1. ПО СИЛЕ

19.2.11.1.1.4 МГ

19.2.11.1.2. ДРУГИЕ

19.2.11.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.11.2.1. ФИРМЕННЫЙ

19.2.11.2.2. ДЖЕНЕРИКИ

19.2.11.3. ДРУГИЕ

19.2.12 ЦИННАРИЗИН

19.2.12.1. ПО СИЛЕ

19.2.12.1.1.15 МГ

19.2.12.1.2.25 МГ

19.2.12.1.3. ДРУГИЕ

19.2.12.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.12.2.1. ФИРМЕННЫЙ

19.2.12.2.2. ДЖЕНЕРИКИ

19.2.12.3. ДРУГИЕ

19.2.13 АЛИМЕМАЗИН

19.2.13.1. ПО СИЛЕ

19.2.13.1.1.1 МГ

19.2.13.1.2.10 МГ

19.2.13.1.3. ДРУГИЕ

19.2.13.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.13.2.1. ФИРМЕННЫЙ

19.2.13.2.2. ДЖЕНЕРИКИ

19.2.13.3. ДРУГИЕ

19.2.14 ДРУГИЕ

19.3 АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ ВТОРОГО ПОКОЛЕНИЯ (НЕСЕДАТИРУЮЩИЕ)

19.3.1 Азеластин

19.3.1.1. ПО СИЛЕ

19.3.1.1.1. 0,1% РАСТВОР

19.3.1.1.2. 0,15% РАСТВОР

19.3.1.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.1.2.1. ФИРМЕННЫЙ

19.3.1.2.2. ДЖЕНЕРИКИ

19.3.1.3. ДРУГИЕ

19.3.2 ОЛОПАТАДИН

19.3.2.1. ПО СИЛЕ

19.3.2.1.1. 0,1% РАСТВОР

19.3.2.1.2. 0,2% РАСТВОР

19.3.2.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.2.2.1. ФИРМЕННЫЙ

19.3.2.2.2. ДЖЕНЕРИКИ

19.3.2.3. ДРУГИЕ

19.3.3 АКРИВАСТИН

19.3.3.1. ПО СИЛЕ

19.3.3.1.1.8 МГ

19.3.3.1.2.60 МГ

19.3.3.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.3.2.1. ФИРМЕННЫЙ

19.3.3.2.2. ДЖЕНЕРИКИ

19.3.3.3. ДРУГИЕ

19.3.4 БИЛАСТИН

19.3.4.1. ПО СИЛЕ

19.3.4.1.1.10 МГ

19.3.4.1.2.20 МГ

19.3.4.1.3. ДРУГИЕ

19.3.4.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.4.2.1. ФИРМЕННЫЙ

19.3.4.2.2. ДЖЕНЕРИКИ

19.3.4.3. ДРУГИЕ

19.3.5 ДЕЗЛОРАТАДИН

19.3.5.1. ПО СИЛЕ

19.3.5.1.1. 2,5 МГ

19.3.5.1.2.5 МГ

19.3.5.1.3. ДРУГИЕ

19.3.5.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.5.2.1. ФИРМЕННЫЙ

19.3.5.2.2. ДЖЕНЕРИКИ

19.3.5.3. ДРУГИЕ

19.3.6 ФЕКСОФЕНАДИН

19.3.6.1. ПО СИЛЕ

19.3.6.1.1.30 МГ

19.3.6.1.2.60 МГ

19.3.6.1.3.180 МГ

19.3.6.1.4. ДРУГИЕ

19.3.6.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.6.2.1. ФИРМЕННЫЙ

19.3.6.2.2. ДЖЕНЕРИКИ

19.3.6.3. ДРУГИЕ

19.3.7 ЦЕТИРИЗИН

19.3.7.1. ПО СИЛЕ

19.3.7.1.1.5 МГ

19.3.7.1.2.10 МГ

19.3.7.1.3. ДРУГИЕ

19.3.7.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.7.2.1. ФИРМЕННЫЙ

19.3.7.2.2. ДЖЕНЕРИКИ

19.3.7.3. ДРУГИЕ

19.3.8 ЛЕВОЦЕТИРИЗИН

19.3.8.1. ПО СИЛЕ

19.3.8.1.1.5 МГ

19.3.8.1.2. 2,5 МГ

19.3.8.1.3. ДРУГИЕ

19.3.8.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.8.2.1. ФИРМЕННЫЙ

19.3.8.2.2. ДЖЕНЕРИКИ

19.3.8.3. ДРУГИЕ

19.3.9 ЛОРАТАДИН

19.3.9.1. ПО СИЛЕ

19.3.9.1.1.5 МГ

19.3.9.1.2.10 МГ

19.3.9.1.3. ДРУГИЕ

19.3.9.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.9.2.1. ФИРМЕННЫЙ

19.3.9.2.2. ДЖЕНЕРИКИ

19.3.9.3. ДРУГИЕ

19.3.10 МИЗОЛАСТИН

19.3.10.1. ПО СИЛЕ

19.3.10.1.1.10 МГ

19.3.10.1.2. ДРУГИЕ

19.3.10.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.10.2.1. ФИРМЕННЫЙ

19.3.10.2.2. ДЖЕНЕРИКИ

19.3.10.3. ДРУГИЕ

19.3.11 РУПАТАДИН

19.3.11.1. ПО СИЛЕ

19.3.11.1.1.10 МГ

19.3.11.1.2. ДРУГИЕ

19.3.11.2. ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.11.2.1. ФИРМЕННЫЙ

19.3.11.2.2. ДЖЕНЕРИКИ

19.3.11.3. ДРУГИЕ

19.3.12 ДРУГИЕ

19.4 ДРУГОЕ

20 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО ПУТИ ВВЕДЕНИЯ

20.1 ОБЗОР

20.2 УСТНЫЙ

20.2.1 КАПСУЛЫ

20.2.2 ТАБЛЕТКИ

20.2.3 ДРУГИЕ

20.3 ПАРЕНТЕРАЛЬНО

20.3.1 Внутривенно

20.3.2 ПОДКОЖНЫЙ

20.3.3 ДРУГИЕ

20.4 ИНТРАНАЗАЛЬНО

20.5 Внутриглазной

20.6 ДРУГИЕ

21 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО ТИПУ ЛЕКАРСТВ

21.1 ОБЗОР

21.2 ФИРМЕННЫЙ

21.2.1 ЗИРТЕК Д

21.2.2 XYZAL

21.2.3 Кларинекс

21.2.4 ДРУГИЕ

21.3 ДЖЕНЕРИКИ

22 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО СПОСОБУ ОТПУСКА РЕЦЕПТОВ

22.1 ОБЗОР

22.2 НА ОСНОВЕ РЕЦЕПТА

22.2.1 АСТЕЛИН

22.2.2 АРБИНОКСА

22.2.3 ДРУГИЕ

22.3 ВНЕБИРЖЕВЫЕ (OTC)

23 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО ТИПУ НАСЕЛЕНИЯ

23.1 ОБЗОР

23.2 МЛАДШЕ 6 ЛЕТ

23.3 6-15 ЛЕТ

23.4 СТАРШЕ 15 ЛЕТ

24 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО ГЕНДЕРУ

24.1 ОБЗОР

24.2 МУЖЧИНЫ

24.2.1 МЛАДШЕ 6 ЛЕТ

24.2.2 6-15 ЛЕТ

24.2.3 СТАРШЕ 15 ЛЕТ

24.3 ЖЕНЩИНА

24.3.1 МЛАДШЕ 6 ЛЕТ

24.3.2 6-15 ЛЕТ

24.3.3 СТАРШЕ 15 ЛЕТ

25 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО ПОКАЗАНИЯМ

25.1 ОБЗОР

25.2 КРАПИВНИЦА

25.3 АЛЛЕРГИЯ

25.3.1 АЛЛЕРГИЧЕСКИЙ РИНИТ

25.3.2 АЛЛЕРГИЧЕСКИЙ КОНЪЮНКТИВИТ

25.3.3 АЛЛЕРГИЧЕСКАЯ ДЕРМАТОЛОГИЧЕСКАЯ РЕАКЦИЯ

25.3.4 ДРУГИЕ

25.4 ДЕРМАТИТ

25.5 СИНУСИТ

25.6 ЯЗВЕННАЯ БОЛЕЗНЬ

25.7 Синдром Золлингера-Эллисона

25.8 ДРУГОЕ

26 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

26.1 ОБЗОР

26.2 БОЛЬНИЦЫ

26.2.1 ОБЩЕСТВЕННОСТЬ

26.2.2 ЧАСТНЫЙ

26.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

26.4 УХОД НА ДОМУ

26.5 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ

26.6 ДРУГИЕ

27 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

27.1 ОБЗОР

27.2 ПРЯМОЙ ТЕНДЕР

27.3 РОЗНИЧНЫЕ ПРОДАЖИ

27.3.1 ИНТЕРНЕТ-АПТЕКА

27.3.2 ОФФЛАЙН-АПТЕКА

27.4 ДРУГИЕ

28 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ, КОМПАНИЯ

28.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

28.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

28.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

28.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

28.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

28.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

28.7 РАСШИРЕНИЯ

28.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

28.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

29 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ ПО РЕГИОНАМ

МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

29.1 СЕВЕРНАЯ АМЕРИКА

29.1.1 США

29.1.2 КАНАДА

29.1.3 МЕКСИКА

29.2 ЕВРОПА

29.2.1 ГЕРМАНИЯ

29.2.2 Великобритания

29.2.3 ИТАЛИЯ

29.2.4 ФРАНЦИЯ

29.2.5 ИСПАНИЯ

29.2.6 РОССИЯ

29.2.7 ШВЕЙЦАРИЯ

29.2.8 ТУРЦИЯ

29.2.9 БЕЛЬГИЯ

29.2.10 НИДЕРЛАНДЫ

29.2.11 ДАНИЯ

29.2.12 ШВЕЦИЯ

29.2.13 ПОЛЬША

29.2.14 НОРВЕГИЯ

29.2.15 ФИНЛЯНДИЯ

29.2.16 ОСТАЛЬНАЯ ЕВРОПА

29.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

29.3.1 ЯПОНИЯ

29.3.2 КИТАЙ

29.3.3 ЮЖНАЯ КОРЕЯ

29.3.4 ИНДИЯ

29.3.5 СИНГАПУР

29.3.6 ТАИЛАНД

29.3.7 ИНДОНЕЗИЯ

29.3.8 МАЛАЙЗИЯ

29.3.9 ФИЛИППИНЫ

29.3.10 АВСТРАЛИЯ

29.3.11 НОВАЯ ЗЕЛАНДИЯ

29.3.12 ВЬЕТНАМ

29.3.13 ТАЙВАНЬ

29.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

29.4 ЮЖНАЯ АМЕРИКА

29.4.1 БРАЗИЛИЯ

29.4.2 АРГЕНТИНА

29.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

29.5 БЛИЖНИЙ ВОСТОК И АФРИКА

29.5.1 ЮЖНАЯ АФРИКА

29.5.2 ЕГИПЕТ

29.5.3 БАХРЕЙН

29.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

29.5.5 КУВЕЙТ

29.5.6 ОМАН

29.5.7 КАТАР

29.5.8 САУДОВСКАЯ АРАВИЯ

29.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ЗАПАДА

29.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

30 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

31 МИРОВОЙ РЫНОК АНТИГИСТАМИННЫХ ПРЕПАРАТОВ, ПРОФИЛЬ КОМПАНИИ

31.1 ВИТАРИС ИНК.

31.1.1 ОБЗОР КОМПАНИИ

31.1.2 АНАЛИЗ ДОХОДОВ

31.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.2 JOHNSON & JOHNSON SERVICES, INC.

31.2.1 ОБЗОР КОМПАНИИ

31.2.2 АНАЛИЗ ДОХОДОВ

31.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.3 ACTAVIS ELIZABETH LLC

31.3.1 ОБЗОР КОМПАНИИ

31.3.2 АНАЛИЗ ДОХОДОВ

31.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.4 APOTEX INC.

31.4.1 ОБЗОР КОМПАНИИ

31.4.2 АНАЛИЗ ДОХОДОВ

31.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.5 CARACO PHARMACEUTICAL LABORATORIES, LTD (SUN PHARMACEUTICAL INDUSTRIES LTD)

31.5.1 ОБЗОР КОМПАНИИ

31.5.2 АНАЛИЗ ДОХОДОВ

31.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.6 DR. REDDY'S LABORATORIES LTD.

31.6.1 ОБЗОР КОМПАНИИ

31.6.2 АНАЛИЗ ДОХОДОВ

31.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.7 PERRIGO COMPANY PLC

31.7.1 ОБЗОР КОМПАНИИ

31.7.2 АНАЛИЗ ДОХОДОВ

31.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.8 Сандоз АГ (Новартис АГ)

31.8.1 ОБЗОР КОМПАНИИ

31.8.2 АНАЛИЗ ДОХОДОВ

31.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.9 ВОКХАРДТ США

31.9.1 ОБЗОР КОМПАНИИ

31.9.2 АНАЛИЗ ДОХОДОВ

31.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.1 ПФАЙЗЕР ИНК.

31.10.1 ОБЗОР КОМПАНИИ

31.10.2 АНАЛИЗ ДОХОДОВ

31.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.11 ТРИНИТИ ФАРМА (PTY) ЛТД.

31.11.1 ОБЗОР КОМПАНИИ

31.11.2 АНАЛИЗ ДОХОДОВ

31.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.12 AVET PHARMACEUTICALS INC

31.12.1 ОБЗОР КОМПАНИИ

31.12.2 АНАЛИЗ ДОХОДОВ

31.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.13 TEVA PHARMACEUTICALS USA, INC.

31.13.1 ОБЗОР КОМПАНИИ

31.13.2 АНАЛИЗ ДОХОДОВ

31.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.14 CIPLA

31.14.1 ОБЗОР КОМПАНИИ

31.14.2 АНАЛИЗ ДОХОДОВ

31.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.15 ТАДЖ ФАРМА ГРУПП

31.15.1 ОБЗОР КОМПАНИИ

31.15.2 АНАЛИЗ ДОХОДОВ

31.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.16 UCB SA

31.16.1 ОБЗОР КОМПАНИИ

31.16.2 АНАЛИЗ ДОХОДОВ

31.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.17 CAMBER PHARMACEUTICALS, INC

31.17.1 ОБЗОР КОМПАНИИ

31.17.2 АНАЛИЗ ДОХОДОВ

31.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.18 ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ИНК., США

31.18.1 ОБЗОР КОМПАНИИ

31.18.2 АНАЛИЗ ДОХОДОВ

31.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.19 ВЕЛЛОНА ФАРМА

31.19.1 ОБЗОР КОМПАНИИ

31.19.2 АНАЛИЗ ДОХОДОВ

31.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.2 АДВАКЭР ФАРМА

31.20.1 ОБЗОР КОМПАНИИ

31.20.2 АНАЛИЗ ДОХОДОВ

31.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.21 ЭРИС ЛАЙФСАЙНС

31.21.1 ОБЗОР КОМПАНИИ

31.21.2 АНАЛИЗ ДОХОДОВ

31.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.22 Санофи

31.22.1 ОБЗОР КОМПАНИИ

31.22.2 АНАЛИЗ ДОХОДОВ

31.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.23 АДЕН ЗДРАВООХРАНЕНИЕ

31.23.1 ОБЗОР КОМПАНИИ

31.23.2 АНАЛИЗ ДОХОДОВ

31.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.24 ГРУППА КОМПАНИЙ ОРГАНОН

31.24.1 ОБЗОР КОМПАНИИ

31.24.2 АНАЛИЗ ДОХОДОВ

31.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.25 МЕРК И КО., ИНК.

31.25.1 ОБЗОР КОМПАНИИ

31.25.2 АНАЛИЗ ДОХОДОВ

31.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.26 LUPIN PHARMACEUTICALS, INC.

31.26.1 ОБЗОР КОМПАНИИ

31.26.2 АНАЛИЗ ДОХОДОВ

31.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.27 ОРБИОН ФАРМАСЕУТИКАЛС ПРАЙВЭТ ЛТД

31.27.1 ОБЗОР КОМПАНИИ

31.27.2 АНАЛИЗ ДОХОДОВ

31.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.28 SCIEGEN PHARMACEUTICALS INC

31.28.1 ОБЗОР КОМПАНИИ

31.28.2 АНАЛИЗ ДОХОДОВ

31.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.29 СТРАЙДС ФАРМА ГЛОБАЛ ПТЕ ЛТД

31.29.1 ОБЗОР КОМПАНИИ

31.29.2 АНАЛИЗ ДОХОДОВ

31.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.3 Синтон Б.В.

31.30.1 ОБЗОР КОМПАНИИ

31.30.2 АНАЛИЗ ДОХОДОВ

31.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

31.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

32 ОТЧЕТА

33 ЗАКЛЮЧЕНИЕ

34 АНКЕТА

35 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.