Global Antithrombin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

876.92 Billion

USD

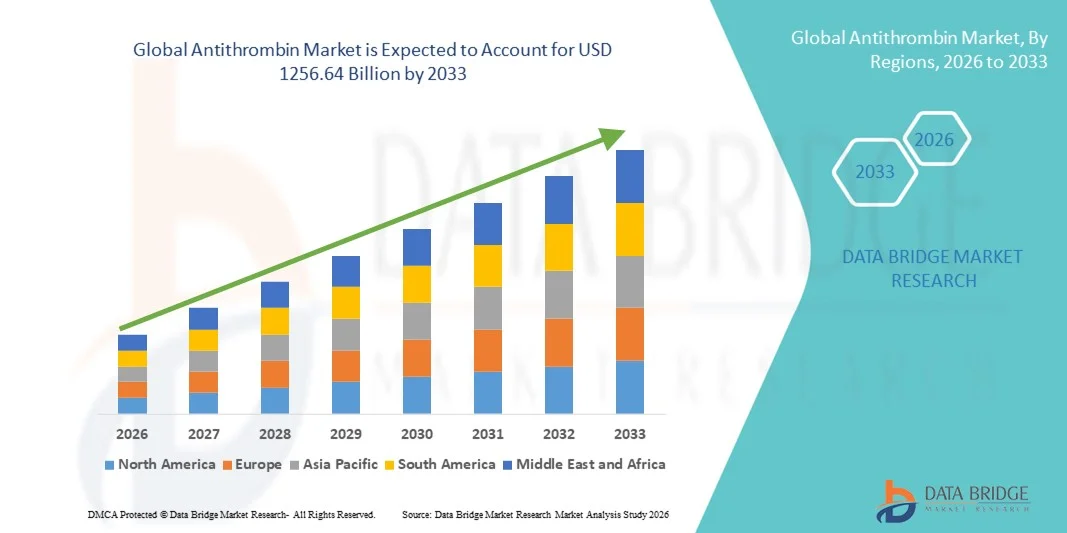

1,256.64 Billion

2025

2033

USD

876.92 Billion

USD

1,256.64 Billion

2025

2033

| 2026 –2033 | |

| USD 876.92 Billion | |

| USD 1,256.64 Billion | |

| % | |

|

Сегментация мирового рынка антитромбина по технологическому применению (терапия, исследования и диагностика), источнику (человеческое, козье молоко и другие), лекарственной форме (лиофилизированный и жидкий) — тенденции отрасли и прогноз до 2033 года

Размер рынка антитромбина

- Объем мирового рынка антитромбина в 2025 году оценивался в 876,92 млрд долларов США , а к 2033 году, как ожидается, он достигнет 1256,64 млрд долларов США , при среднегодовом темпе роста 4,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью тромботических заболеваний, повышением осведомленности об антикоагулянтной терапии и достижениями в биофармацевтическом производстве, что приводит к более широкому использованию антитромбиновых растворов как в клинических, так и в больничных условиях.

- Кроме того, растущий спрос на безопасные и эффективные методы профилактики образования тромбов в сочетании с увеличением расходов на здравоохранение и расширением доступа пациентов к специализированным методам лечения ускоряют внедрение растворов Антитромбина, тем самым значительно стимулируя рост отрасли.

Анализ рынка антитромбина

- Антитромбин, жизненно важный белок в организме человека, играет решающую роль в регуляции свертываемости крови и предотвращении чрезмерного образования тромбов, что делает его незаменимым при лечении и контроле тромботических заболеваний в клинических и больничных условиях.

- Растущий спрос на антитромбиновые растворы обусловлен, прежде всего, ростом распространенности тромботических заболеваний, повышением осведомленности об антикоагулянтной терапии и растущим внедрением современных биологических и рекомбинантных формул в учреждениях здравоохранения.

- Северная Америка доминировала на рынке антитромбина с наибольшей долей выручки в 41,8% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, сильным присутствием ключевых фармацевтических компаний и обширными инвестициями в исследования антикоагулянтной терапии, при этом США лидируют по расширению рынка благодаря широкому внедрению инновационных методов лечения антитромбином.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке антитромбина в течение прогнозируемого периода, с среднегодовым темпом роста 14,1%, чему будут способствовать рост урбанизации, увеличение расходов на здравоохранение, повышение осведомленности о тромботических заболеваниях и расширение доступа к передовым биологическим препаратам и терапевтическим решениям в таких странах, как Китай, Индия и Япония.

- Сегмент лиофилизированных препаратов занял самую большую долю рынка в 47,5% в 2025 году благодаря своей превосходной стабильности, длительному сроку годности и пригодности для хранения и транспортировки в клинических условиях.

Область применения отчета и сегментация рынка антитромбина

|

Атрибуты |

Ключевые данные о рынке антитромбина |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка антитромбина

Расширенные терапевтические разработки и клиническое внедрение

- Важной тенденцией на мировом рынке антитромбинов является растущее внимание к передовым терапевтическим разработкам и клиническому применению, обусловленное растущей распространенностью тромботических заболеваний, гемофилии и других заболеваний, связанных с нарушением свертываемости крови. Эта тенденция подчеркивает инновации в области рекомбинантных технологий, препаратов на основе плазмы крови и новых методов доставки для повышения эффективности и улучшения результатов лечения пациентов.

- На рынке наблюдается стремительный рост исследований и разработок, направленных на создание антитромбиновых препаратов нового поколения, обладающих повышенной биодоступностью, увеличенным периодом полувыведения и сниженной иммуногенностью. Например, в марте 2024 года компания CSL Behring объявила о запуске в Европе рекомбинантного антитромбинового препарата, предназначенного для пациентов с высоким риском хирургических вмешательств. Компании все активнее сотрудничают с биотехнологическими компаниями, научно-исследовательскими институтами и клиническими лабораториями для ускорения разработки высокоэффективных и безопасных антитромбиновых препаратов.

- Рынок также формируется под влиянием расширенного подхода, ориентированного на пациента, с акцентом на персонализированную медицину и индивидуальные схемы лечения. Антитромбиновая терапия оптимизируется с учетом индивидуальных особенностей пациента, что повышает эффективность лечения и снижает риск осложнений при интенсивной терапии, хирургических вмешательствах и хронических заболеваниях.

- Спрос на инновационные антитромбиновые препараты растёт как в больницах, так и в клинических условиях, что обусловлено ростом заболеваемости тромботическими и коагуляционными нарушениями, а также потребностью в более надёжной, последовательной и безопасной антикоагулянтной терапии. К новым тенденциям относятся интеграция данных, полученных в ходе клинических исследований, подходы, основанные на биомаркерах , и усовершенствованные дизайны клинических исследований для поддержки получения разрешений регулирующих органов и расширения терапевтических показаний.

- Расширение рынка поддерживается увеличением инвестиций в инфраструктуру здравоохранения, расширенными диагностическими возможностями и специализированными лечебными центрами, которые облегчают проведение антитромбиновой терапии. Это особенно заметно в регионах с высокими расходами на здравоохранение, растущей осведомлённостью о нарушениях свёртываемости крови и государственными инициативами в области здравоохранения.

- Внедрение новых систем доставки, таких как подкожные формы и рекомбинантные варианты длительного действия, позволяет улучшить соблюдение пациентами предписаний, снизить частоту госпитализаций и повысить удобство лечения, что дополнительно стимулирует рост рынка.

Динамика рынка антитромбина

Водитель

Растущая распространенность тромботических заболеваний обуславливает потребность в антитромбине

- Основным фактором, определяющим развитие рынка антитромбина, является рост распространенности тромботических заболеваний, гемофилии и других заболеваний, связанных с нарушением свертываемости крови, что создает значительный спрос на эффективную и целенаправленную терапию антитромбином во всем мире.

- Повышение осведомленности медицинских работников и пациентов о важности антитромбина в профилактике таких осложнений, как тромбоз глубоких вен, тромбоэмболия легочной артерии и хирургическое кровотечение, способствует внедрению современных антитромбиновых препаратов.

- Например, Американское общество гематологии в своих клинических рекомендациях 2024 года для пациентов с высоким риском особо выделило заместительную терапию антитромбином.

- Значительные инвестиции в исследования и разработки фармацевтических и биотехнологических компаний позволяют выводить на рынок инновационные формулы и платформы доставки антитромбина, удовлетворяя существующие медицинские потребности и улучшая результаты лечения пациентов.

- Расширение специализированных лечебных центров, больниц и клинических лабораторий, особенно на развитых и развивающихся рынках, способствует доступности антитромбиновой терапии, способствуя ее более широкому внедрению.

- Продолжающиеся клинические испытания и получение разрешений регулирующих органов на антитромбиновые препараты нового поколения способствуют росту рынка за счет расширения терапевтических показаний и улучшения протоколов лечения различных нарушений свертываемости крови.

- Стратегическое сотрудничество, партнерство и слияния между ключевыми игроками отрасли расширяют портфель разработок, укрепляют дистрибьюторские сети и ускоряют коммерциализацию инновационных антитромбиновых терапий по всему миру.

Сдержанность/Вызов

Проблемы и препятствия, ограничивающие рост рынка антитромбина

- Высокая стоимость современных антитромбиновых препаратов может стать препятствием для их внедрения, особенно в чувствительных к цене и развивающихся регионах, ограничивая доступ пациентов к передовым методам лечения.

- Сложности нормативного регулирования и длительные процедуры одобрения новых формул антитромбина могут задержать выход препарата на рынок и повлиять на его своевременную доступность для нуждающихся пациентов. Например, продленный FDA срок рассмотрения заявки на рекомбинантный антитромбин в 2023 году задержал его коммерциализацию в Северной Америке.

- Проблемы безопасности, потенциальные побочные реакции и риски иммуногенности, связанные с рекомбинантными или полученными из плазмы антитромбиновыми препаратами, могут привести к осторожному их применению поставщиками медицинских услуг, что повлияет на рост рынка.

- Ограниченная осведомленность и понимание антитромбиновой терапии среди пациентов в некоторых регионах может ограничивать спрос и затруднять проникновение препарата, особенно в сельских и слаборазвитых районах.

- Проблемы в цепочке поставок, включая зависимость от донорской плазмы для получения антитромбина из плазмы и соблюдение стандартов качества в процессе производства, могут повлиять на постоянную доступность продукта и расширение рынка.

- Решение этих проблем посредством стратегий оптимизации затрат, инициатив по обучению пациентов, оптимизированных регуляторных механизмов и расширенных производственных возможностей будет иметь решающее значение для поддержания долгосрочного роста на мировом рынке антитромбина.

Сфера применения антитромбина на рынке

Рынок сегментирован по признакам применения технологии, источника и лекарственной формы.

- По применению технологий

По технологическому признаку рынок антитромбина сегментирован на терапевтическое, исследовательское и диагностическое направления. Терапевтический сегмент занял наибольшую долю рынка – 44,5% – в 2025 году, что обусловлено ростом распространенности тромботических заболеваний, увеличением использования антитромбина в отделениях интенсивной терапии и внедрением передовых протоколов лечения в больницах и специализированных клиниках. Больницы и клинические центры отдают предпочтение этим терапевтическим препаратам благодаря их доказанной эффективности в профилактике осложнений коагуляции, а постоянные информационные кампании, проводимые медицинскими обществами и организациями здравоохранения, еще больше укрепляют их популярность. Кроме того, страховое покрытие и государственная политика возмещения расходов в развитых регионах способствуют устойчивому росту сегмента. Рост числа хирургических операций, сердечно-сосудистых процедур и числа пациентов с высоким риском дополнительно стимулирует спрос. Лидеры рынка продолжают расширять производственные мощности и внедрять усовершенствованные лекарственные формы, улучшая результаты лечения и надежность. Постоянные клинические исследования, подчеркивающие преимущества персонализированной терапии, также подтверждают доминирование сегмента. Интеграция антитромбиновых терапевтических препаратов в стандартные протоколы лечения обеспечивает устойчивое применение. Более того, сотрудничество между больницами и фармацевтическими производителями в области поставок и обучения персонала укрепляет лидирующие позиции компании. Технологические инновации в методах введения и решениях для поддерживающей терапии повышают удобство для медицинских работников. В целом, терапевтическое применение антитромбина остаётся краеугольным камнем внедрения антитромбина во всём мире, обеспечивая стабильный доход на рынке.

Ожидается, что исследовательский сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, что обусловлено увеличением финансирования исследований коагуляции и сердечно-сосудистых заболеваний, расширением внедрения в доклинические исследования и ростом сотрудничества между академическими институтами и биотехнологическими компаниями. Научно-исследовательские институты все чаще используют антитромбин в экспериментальных протоколах для изучения новых методов лечения, идентификации биомаркеров и молекулярных путей. Росту также способствует интеграция автоматизированных лабораторных систем, высокопроизводительного скрининга и передовых аналитических инструментов. Расширяющиеся биофармацевтические НИОКР-программы включают антитромбин в трансляционные исследования, особенно в области разработки лекарственных препаратов и генной терапии. Правительства и частные финансирующие организации делают акцент на исследованиях в области прецизионной медицины, ускоряя спрос. Появление рекомбинантного антитромбина в качестве исследовательского инструмента дополнительно повышает доступность и снижает зависимость от источников плазмы. Кроме того, рост числа контрактных исследовательских организаций (КИО), предлагающих специализированные услуги по тестированию антитромбина, способствует расширению сегмента. Научные публикации и конференции, освещающие результаты исследований антитромбина, также способствуют росту его внедрения. Разработка новых аналитических платформ для изучения механизмов действия антитромбина повышает его исследовательскую ценность. Фармацевтические компании всё больше инвестируют в сотрудничество с университетами в области НИОКР, создавая условия для устойчивого роста. В целом, ожидается, что исследовательские приложения продемонстрируют наибольшую динамику роста в прогнозируемый период.

- По источнику

На основе источников рынок антитромбина сегментирован на человеческий, козье молоко и другие. Сегмент антитромбина человеческого происхождения занимал наибольшую долю рынка в 46,2% в 2025 году, главным образом благодаря его хорошо зарекомендовавшей себя эффективности, одобрению регулирующих органов и широкому клиническому применению. Больницы и специализированные клиники предпочитают антитромбин человеческого происхождения для использования в отделениях интенсивной терапии, особенно у пациентов высокого риска, хирургических операций и лечения тромбозов. Убедительные клинические данные, подтверждающие стабильный профиль активности и безопасности, дополнительно способствуют его внедрению. Фармацевтические производители продолжают инвестировать в технологии сбора и очистки плазмы для поддержания стабильности поставок. Развитые регионы с развитой инфраструктурой здравоохранения демонстрируют более высокий уровень использования благодаря политике возмещения затрат и обученному персоналу. Продолжающиеся клинические испытания и пострегистрационные исследования способствуют укреплению доверия к препаратам человеческого происхождения. Сегмент выигрывает от широкого внедрения в сердечно-сосудистую и печеночную терапию, где плазменный антитромбин является стандартом. Постоянное совершенствование мер инактивации патогенов и мер безопасности еще больше укрепляет лидерство на рынке. Стратегическое партнерство между поставщиками плазмы и медицинскими учреждениями обеспечивает стабильные поставки и доступность. Кроме того, растущая осведомленность об антикоагулянтной терапии и лечении тромботических заболеваний поддерживает спрос. Сегмент препаратов человеческого происхождения остается основой антитромбиновой терапии во всем мире.

Ожидается, что сегмент продукции из козьего молока продемонстрирует самый быстрый среднегодовой темп роста в 21,8% в период с 2026 по 2033 год, что обусловлено инновациями в области производства рекомбинантных белков, экономически эффективной масштабируемостью и растущим предпочтением экологически устойчивых альтернатив. Академические и фармацевтические исследовательские центры все чаще используют антитромбин, полученный из козьего молока, для экспериментальных исследований и терапевтических испытаний. Его использование расширяется на развивающихся рынках благодаря более низким производственным затратам, простоте крупномасштабной биопереработки и уменьшению зависимости от человеческой плазмы. Регуляторные разрешения и клиническая валидация продуктов, полученных из козьего молока, дополнительно стимулируют рост рынка. Биотехнологические стартапы, сосредоточенные на производстве рекомбинантного антитромбина, увеличивают мировые поставки. Сегмент также выигрывает от растущей осведомленности об этичных источниках поставок и методах производства, безопасных для животных. Сотрудничество с организациями контрактного производства (ОКП) ускоряет распространение в исследовательских лабораториях и больницах. Растущее число исследований, подтверждающих эффективность и биоэквивалентность продуктам человеческого происхождения, усиливает внедрение. Расширение местных производственных мощностей в Азиатско-Тихоокеанском регионе и Латинской Америке способствует росту регионального рынка. В целом, ожидается значительный рост продаж антитромбина из козьего молока в течение прогнозируемого периода.

- По лекарственной форме

Рынок антитромбина по форме выпуска сегментирован на лиофилизированный и жидкий. В 2025 году лиофилизированный сегмент занимал наибольшую долю рынка в 47,5% благодаря своей превосходной стабильности, длительному сроку годности и удобству хранения и транспортировки в клинических условиях. Больницы предпочитают лиофилизированный антитромбин из-за его готовности к экстренным ситуациям, специфического дозирования для пациента и гибкости в восстановлении. Активное внедрение обусловлено совместимостью со стандартным дозирующим оборудованием и простотой использования в отделениях интенсивной терапии. Разрешения регулирующих органов и сертификаты качества укрепляют доверие к сегменту. Лиофилизированные формы широко используются в сердечно-сосудистой, хирургической и интенсивной терапии. Лидеры рынка продолжают внедрять оптимизированные лиофилизированные варианты для улучшенной растворимости и сокращения времени приготовления. Программы обучения медицинского персонала и инициативы по повышению осведомленности дополнительно усиливают использование. Растущий спрос со стороны развитых регионов из-за большого объема пациентов поддерживает доминирующее положение в доходах. Стратегическое партнерство между производителями и дистрибьюторами улучшает доступность в больницах и специализированных клиниках. Клинические исследования, подтверждающие эффективность и безопасность, укрепляют позиции препарата на рынке. В целом, лиофилизированный антитромбин остаётся предпочтительной лекарственной формой во всём мире.

Ожидается, что сегмент жидких лекарственных форм продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,9% в период с 2026 по 2033 год, что обусловлено растущим спросом на готовые к использованию решения в больницах и клиниках, сокращением времени приготовления и минимизацией ошибок дозирования. Жидкие лекарственные формы набирают популярность для введения на месте оказания помощи, повышения эффективности рабочего процесса и поддержки быстрого лечения пациентов. Фармацевтические компании внедряют стабильные жидкие антитромбиновые препараты, пригодные для хранения в холодильнике и простые в обращении. Росту еще больше способствует внедрение на развивающихся рынках и в больничных аптеках, которые отдают приоритет удобству и операционной эффективности. Клиническая валидация жидких форм обеспечивает надежность, безопасность и простоту использования. Внедрению способствуют технологические достижения в области рецептур, улучшенные системы хранения и логистика холодовой цепи. Инициативы по обучению и повышению осведомленности помогают повысить доверие врачей к жидкому антитромбину. В целом, ожидается, что жидкие лекарственные формы будут расширяться самыми высокими темпами роста в течение прогнозируемого периода.

Региональный анализ рынка антитромбина

- Северная Америка доминировала на рынке антитромбина с наибольшей долей выручки в 41,8% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, сильному присутствию ведущих фармацевтических компаний и масштабным инвестициям в исследования антикоагулянтной терапии

- Рынок стал лидером в расширении благодаря широкому внедрению инновационных антитромбиновых препаратов, особенно в больницах, специализированных клиниках и научно-исследовательских институтах. Повышенное внимание к прецизионной медицине, клиническим исследованиям и совершенствованию протоколов лечения способствовало дальнейшему росту рынка в регионе.

Обзор рынка антитромбина в США.

В 2025 году рынок антитромбина в США занял наибольшую долю выручки в Северной Америке благодаря хорошо развитой экосистеме здравоохранения и исследований, активным фармацевтическим и биотехнологическим секторам, а также быстрому внедрению передовых антитромбиновых препаратов. Стратегическое сотрудничество, рост активности клинических исследований и инвестиции в антикоагулянты нового поколения способствуют расширению рынка. Кроме того, государственные инициативы, направленные на повышение осведомленности и лечение тромботических заболеваний, способствуют дальнейшему росту внедрения антитромбина в больницах и исследовательских центрах.

Обзор европейского рынка антитромбина.

Прогнозируется, что европейский рынок антитромбина будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено ростом распространенности тромботических заболеваний, развитой инфраструктурой здравоохранения и значительными инвестициями в НИОКР со стороны ведущих фармацевтических компаний. В таких странах, как Германия, Великобритания и Франция, наблюдается значительное внедрение препарата благодаря наличию хорошо налаженных клинических исследовательских центров и развитых больничных сетей. Расширение специализированных лечебных центров и получение разрешений на новые методы лечения также способствуют росту рынка.

Обзор рынка антитромбинов в Великобритании.

Ожидается, что рынок антитромбинов в Великобритании продемонстрирует заметный рост в течение прогнозируемого периода, обусловленный ростом числа случаев заболеваний, связанных с нарушением свёртываемости крови, и повышением осведомлённости медицинских работников. Развитая инфраструктура здравоохранения страны в сочетании с расширением клинических исследований и специализированных центров антикоагулянтной терапии дополнительно повышает доступность и внедрение антитромбиновой терапии.

Обзор рынка антитромбинов в Германии.

Ожидается, что рынок антитромбинов в Германии будет расти значительными среднегодовыми темпами, что обусловлено технологическим прогрессом в производстве биологических препаратов, развитой больничной и исследовательской инфраструктурой, а также повышением осведомленности о тромботических заболеваниях. Акцент страны на инновациях и прецизионной медицине способствует внедрению антитромбиновой терапии нового поколения, особенно в специализированных клиниках и академических исследовательских центрах.

Обзор рынка антитромбинов в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок антитромбинов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, составляющими 14,1% в год, что обусловлено ростом расходов на здравоохранение, урбанизацией, повышением осведомленности о тромботических заболеваниях и расширением доступа к передовым биологическим препаратам и терапевтическим решениям. В таких странах, как Китай, Индия и Япония, наблюдается быстрое внедрение антитромбинов благодаря улучшению инфраструктуры здравоохранения, государственным инициативам по продвижению антикоагулянтной терапии и появлению новых биотехнологических компаний, внедряющих инновационные антитромбиновые препараты.

Обзор рынка антитромбинов в Японии.

Рынок антитромбинов в Японии набирает обороты благодаря старению населения страны, высокой распространенности тромботических заболеваний и развитой инфраструктуре здравоохранения. Расширение применения рекомбинантных и плазменных антитромбиновых препаратов в больницах и научно-исследовательских учреждениях в сочетании с активными инициативами клинических исследований способствует росту рынка.

Обзор рынка антитромбина в Китае.

В 2025 году китайский рынок антитромбина занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено быстрым развитием инфраструктуры здравоохранения и исследований, увеличением инвестиций в антикоагулянтную терапию и растущим внедрением инновационных антитромбиновых препаратов в больницах, диагностических лабораториях и исследовательских центрах. Государственные инициативы, направленные на поддержку лечения тромботических заболеваний, и развитые возможности отечественного фармацевтического производства дополнительно стимулируют рост рынка.

Доля рынка антитромбина

Лидерами отрасли по производству антитромбина являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- CSL Беринг (Австралия)

- Грифолс (Испания)

- Baxter International (США)

- Октафарма (Швейцария)

- Санквин (Нидерланды)

- Kedrion Biopharma (Италия)

- Гематологические технологии (США)

- Лаборатория биопродуктов (Великобритания)

- Talecris Biotherapeutics (США)

- ADMA Biologics (США)

Последние события на мировом рынке антитромбина

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило препарат Qfitlia (фитусиран), первый антитромбиновый препарат для плановой профилактики у взрослых и детей (12+ лет) с гемофилией A или B, с ингибиторами или без них.

- В октябре 2024 года в комплексном отчете о портфеле лекарственных препаратов было отмечено, что терапевтические препараты, нацеленные на антитромбин III (включая рекомбинантные и новые формулы), находятся в активной разработке, при этом несколько компаний продвигают исследования фазы II/III для лечения наследственного дефицита антитромбина и связанных с ним тромботических состояний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.