Global Aplastic Anemia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.12 Billion

USD

10.51 Billion

2025

2033

USD

7.12 Billion

USD

10.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 10.51 Billion | |

| % | |

|

Сегментация мирового рынка апластической анемии по типу лечения (переливание костного мозга/терапия стволовыми клетками, переливание крови и лекарственная терапия), типу заболевания (приобретенная апластическая анемия, наследственные синдромы недостаточности костного мозга (наследственная апластическая анемия)), способу введения (инъекционный, пероральный и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2033 года

Каков размер рынка апластической анемии и темпы роста

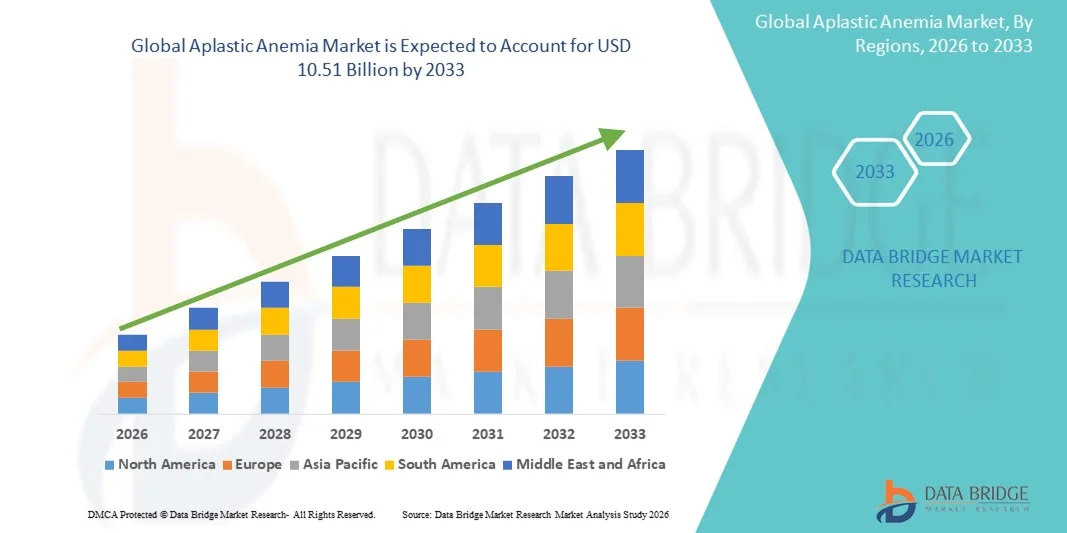

- Согласно анализу Data Bridge Market Research, размер мирового рынка апластической анемии был оценен как7,12 млрд долларов в 2025 годуОжидается, что он достигнет10,51 млрд долларов к 2033 году, вCAGR 5.00%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается повышением осведомленности о редких заболеваниях крови, достижениях в вариантах лечения и растущей распространенности апластической анемии как среди педиатрического, так и среди взрослого населения.

- Кроме того, растущий акцент на раннюю диагностику, расширение специализированных гематологических центров и улучшение доступа к передовым методам лечения, включая иммуносупрессивные методы лечения, трансплантацию стволовых клеток и новых кандидатов на лекарства, ускоряют освоение решений апластической анемии, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):7,12 млрд долларов

- Ожидаемая рыночная стоимость (2033):10,51 млрд долларов

- Прогноз CAGR (2026–2033):5.00%

Анализ рынка апластической анемии

- Апластическая анемия, редкое, но серьезное заболевание крови, все больше привлекает внимание из-за растущей распространенности, достижений в вариантах лечения и создания специализированных гематологических центров как в педиатрии, так и во взрослом населении.

- Растущий спрос на эффективные методы лечения в первую очередь подпитывается растущей осведомленностью о расстройстве, расширением программ трансплантации стволовых клеток, иммуносупрессивной терапией и улучшением доступа к передовым диагностическим и лечебным учреждениям.

- Северная Америка доминировала на рынке апластической анемии с самой большой долей дохода в 32,8% в 2025 году, характеризующейся хорошо налаженной инфраструктурой здравоохранения, высокими расходами на здравоохранение и наличием ведущих компаний.биофармацевтическийкомпаний. В США наблюдается значительный рост клинического применения иммуносупрессивной терапии, программ трансплантации стволовых клеток и передовых диагностических инициатив.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке апластической анемии в течение прогнозируемого периода, который, по прогнозам, увеличится на 15,7% с 2026 по 2033 год, что обусловлено увеличением модернизации здравоохранения, повышением осведомленности о редких заболеваниях крови, расширением специализированных гематологических центров и улучшением доступа к передовым вариантам лечения в таких странах, как Япония, Китай и Индия.

- Приобретенная апластическая анемия составила наибольшую долю рынка в 62,4% в 2025 году, что объясняется ее более высокой распространенностью во всем мире, улучшенными протоколами лечения и повышением осведомленности среди поставщиков медицинских услуг.

Сфера охвата и сегментация рынка апластической анемии

|

Атрибуты |

Апластическая анемия ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке апластической анемии

Новые инновации в лечении и персонализированные подходы

- Значительной и ускоряющейся тенденцией на мировом рынке апластической анемии (АА) является растущее внимание к целевым методам лечения и персонализированным стратегиям лечения, адаптированным к тяжести, возрасту и сопутствующим заболеваниям пациентов.

- Достижения в понимании молекулярных и иммунологических механизмов, лежащих в основе АА, позволяют клиницистам принимать индивидуальные протоколы лечения, оптимизируя терапевтические результаты и сводя к минимуму побочные эффекты.

- Например, в июне 2024 года исследование, опубликованное в Blood Advances, подчеркнуло эффективность новых оптимизированных комбинаций иммуносупрессивной терапии в улучшении показателей ремиссии и снижении рецидива, подчеркивая потенциал подходов точной медицины в управлении АА.

- Разработка новых агентов, таких как агонисты рецепторов тромбопоэтина и селективные иммуномодуляторы, повышает гибкость лечения, позволяя клиницистам комбинировать методы лечения для повышения скорости ответа.

- Биофармацевтические компании все чаще инвестируют в исследования и разработки для производства методов лечения с улучшенными профилями безопасности, удобными графиками дозирования и более широкими показаниями, реагируя как на спрос пациентов, так и на спрос врачей на более эффективные и управляемые методы лечения.

- Подходы генной терапии также набирают обороты в качестве потенциальных лечебных вмешательств, особенно в наследственных формах АА, что отражает более широкий сдвиг в сторону регенеративных и целевых методов лечения.

- Персонализированные стратегии лечения дополнительно поддерживаются прогнозными биомаркерами и диагностическими инновациями, которые помогают стратифицировать пациентов в соответствии с ожидаемым ответом на терапию и профилями риска.

- Комбинированные схемы лечения, которые интегрируют иммунотерапию с мерами поддерживающего ухода, включая переливания и факторы роста, демонстрируют улучшение общей выживаемости и качества жизни в клинических исследованиях.

- Модели лечения, ориентированные на пациента, все чаще принимаются, уделяя особое внимание индивидуальному мониторингу, амбулаторному лечению и оценке эффективности терапии в режиме реального времени, тем самым уменьшая госпитализацию.

- Тенденция к точной медицине и целенаправленным вмешательствам стимулирует сотрудничество между академическими учреждениями, сетями клинических исследований и фармацевтическими компаниями для ускорения разработки и утверждения терапии.

- Регулирующие органы также поддерживают ускорение клинических испытаний и условное одобрение методов лечения редких и тяжелых случаев АА, что еще больше способствует расширению рынка.

- Этот постоянный акцент на инновации, персонализацию и терапевтическую оптимизацию формирует рыночный ландшафт АА, создавая возможности для новых участников и передовых решений для лечения.

Динамика рынка апластической анемии

водитель

Рост распространенности и повышение осведомленности среди медицинских работников

- Растущая заболеваемость апластической анемией во всем мире, обусловленная такими факторами, как аутоиммунные триггеры, вирусные инфекции и этиологии, вызванные лекарственными препаратами, значительно повышает спрос на эффективные варианты лечения.

- Повышение осведомленности среди гематологов, иммунологов и врачей общей практики о ранней диагностике и вмешательстве улучшает результаты лечения пациентов и способствует принятию терапии.

- Например, в марте 2023 года глобальные организации здравоохранения инициировали информационно-просветительские кампании, посвященные раннему распознаванию симптомов АА, что привело к своевременному началу лечения и улучшению прогнозов.

- Улучшения в диагностических методах, включая расширенный анализ костного мозга и молекулярное профилирование, позволяют быстрее и точнее выявлять случаи АА.

- Растущие сети защиты и поддержки пациентов также обучают пациентов и лиц, осуществляющих уход, доступным методам лечения, увеличивая охват терапии.

- Наличие нескольких терапевтических вариантов, включая иммуносупрессивную терапию, трансплантацию гемопоэтических стволовых клеток и новые лекарства, предоставляет клиницистам гибкие и индивидуальные подходы к лечению.

- Инвестиции в инфраструктуру здравоохранения и специализированные гематологические центры в странах с развивающейся экономикой облегчают доступ к передовым услугам АА

- Текущие клинические испытания и расширенные показания к существующим методам лечения побуждают медицинских работников рассматривать более агрессивные и персонализированные схемы лечения.

- Все большее внимание к улучшению качества жизни пациентов с АА, наряду с долгосрочными перспективами выживания, мотивирует более ранние и более активные стратегии вмешательства.

- Политика возмещения расходов на здравоохранение и расширение страхового покрытия в нескольких регионах делают современные методы лечения более доступными, способствуя росту рынка.

- Образовательные инициативы, нацеленные как на поставщиков, так и на пациентов, повышают соответствие лечения и соблюдение предписанных протоколов.

- В целом, совокупный эффект роста распространенности, клинической осведомленности и развития инфраструктуры здравоохранения является ключевым фактором, стимулирующим рост рынка апластической анемии.

Сдержанность/вызов

Высокие затраты на лечение и ограниченный доступ к передовой терапии

- Одной из значительных проблем на рынке АА является высокая стоимость передовых методов лечения, включая трансплантацию гемопоэтических стволовых клеток, иммунодепрессанты и новые целевые препараты, которые могут ограничить доступ пациентов, особенно в странах с низким и средним уровнем дохода.

- Ограниченная доступность специализированных лечебных центров, способных проводить сложные вмешательства, является еще одним барьером, часто требующим от пациентов преодолевать большие расстояния для ухода.

- Например, в 2022 году во многих регионах доступ к трансплантации стволовых клеток оставался ограниченным из-за инфраструктуры, доступности доноров и затрат.

- Побочные эффекты, связанные с интенсивной терапией, включая иммуносупрессивную токсичность и болезнь трансплантата против хозяина, требуют тщательного мониторинга и могут удерживать как пациентов, так и клиницистов от агрессивных подходов к лечению.

- Регулятивные задержки в некоторых странах для утверждения новых методов лечения еще больше ограничивают доступ пациентов к последним инновациям в лечении.

- Ограничения страхового покрытия для дорогостоящих методов лечения также могут препятствовать принятию, особенно для пероральных иммуномодуляторов и генной терапии, которые не повсеместно возмещаются.

- Сложность долгосрочного наблюдения и мониторинга осложнений, связанных с терапией, увеличивает нагрузку на системы здравоохранения и пациентов.

- Нехватка ключевых терапевтических агентов, наблюдаемая во время сбоев в цепочке поставок в 2021-2023 годах, также повлияла на непрерывность лечения пациентов, нуждающихся в длительной терапии.

- Решение этих проблем требует совместных усилий правительств, поставщиков медицинских услуг и фармацевтических компаний для улучшения доступа, доступности и распространения лечения АА.

- Расширенные программы поддержки пациентов, расширенное страховое покрытие и политические меры необходимы для преодоления этих барьеров и обеспечения доступности справедливого лечения.

- Недостаточная осведомленность в некоторых регионах о передовых методах лечения АА еще больше ограничивает охват, подчеркивая необходимость глобальных образовательных инициатив.

- Без стратегических мер по улучшению доступности и доступности, высокая стоимость и сложность лечения могут сдерживать более широкий рост рынка, несмотря на растущий клинический спрос.

Сфера рынка апластической анемии

Рынок сегментирован на основе типа лечения, типа заболевания, способа введения, канала распределения и конечного пользователя.

- Тип лечения

На основе типа лечения рынок апластической анемии сегментирован на трансфузии костного мозга / терапию стволовыми клетками, переливание крови и лекарственную терапию. Theкостный мозгТрансфузия / Стволовая клетка Сегмент терапии доминировал на крупнейшей доле рынка в 48,6% в 2025 году, что обусловлено его лечебным потенциалом в тяжелых случаях, передовыми методами сопоставления доноров и улучшенным уходом за пациентами после трансплантации. Больницы и специализированные клиники являются основными условиями, учитывая необходимость интенсивного мониторинга, поддерживающего ухода и специализированной экспертизы. Его доминирование усиливается ростом выживаемости, снижением рисков осложнений, повышением осведомленности врачей и растущими программами защиты пациентов. Усыновление также поддерживается международными руководящими принципами, рекомендующими терапию стволовыми клетками в качестве лечения первой линии для подходящих пациентов, обеспечивая ее лидирующие позиции на рынке.

Ожидается, что сегмент лекарственной терапии будет наблюдать самый быстрый CAGR 11,8% с 2026 по 2033 год, чему способствует разработка новых иммуносупрессивных препаратов, агонистов рецепторов тромбопоэтина и таргетной терапии. Способность управлять пациентами в амбулаторных условиях в сочетании с растущей доступностью пероральных препаратов, упрощенными схемами и улучшенными профилями побочных эффектов способствует быстрому принятию. Увеличение инвестиций в НИОКР, расширение специализированных клиник и растущее предпочтение пациентов неинвазивным методам лечения также являются важными факторами, способствующими его устойчивой траектории роста.

- По типу болезни

Исходя из типа заболевания, рынок сегментирован на приобретенную апластическую анемию и синдромы наследственной недостаточности костного мозга (наследственная апластическая анемия). Приобретенная апластическая анемия составила наибольшую долю рынка в 62,4% в 2025 году, что объясняется ее более высокой распространенностью во всем мире, улучшенными протоколами лечения и повышением осведомленности среди поставщиков медицинских услуг. Ранняя диагностика, широкая доступность лечебных центров и государственные программы поддержки лечения редких заболеваний еще больше укрепляют лидирующие позиции на рынке. Инициативы по обучению пациентов и стратегии раннего вмешательства улучшили прогноз и приверженность лечению, поддерживая доминирование на рынке.

Ожидается, что синдром унаследованного костного мозга будет наблюдать самый быстрый CAGR 10,9% с 2026 по 2033 год, что обусловлено достижениями в области генетического тестирования, стратегий раннего вмешательства и специализированных методов лечения, направленных на врожденные формы заболевания. Повышение осведомленности о наследственных заболеваниях, улучшение доступа к педиатрическим и взрослым лечебным центрам и расширение сетей редких заболеваний способствуют более быстрому принятию. Расширенные диагностические возможности в сочетании с персонализированными терапевтическими подходами еще больше ускоряют рост рынка в этом сегменте.

- По способу администрирования

На основе режима администрирования рынок подразделяется на инъекционный, устный и другие. Инъекционное введение доминировало на крупнейшей доле рынка в 70,2% в 2025 году из-за точных требований к дозированию, быстрых терапевтических эффектов и больничного мониторинга, особенно для биологических препаратов, иммунодепрессантов и передовых клеточных методов лечения. Больницы и специализированные клиники остаются основными пунктами введения инъекционных методов лечения, поскольку они обеспечивают безопасность, эффективность и соблюдение клинических протоколов. Его доминирование подкрепляется программами мониторинга пациентов, поддержкой после введения и установленными руководящими принципами лечения, которые способствуют парентеральной терапии для тяжелых или рефрактерных случаев.

Ожидается, что пероральное введение станет самым быстрым CAGR на 12,6% с 2026 по 2033 год, что обусловлено предпочтением пациентов к домашней терапии, разработкой пероральных иммуномодуляторов, упрощенными графиками дозирования и улучшенной биодоступностью. Удобство, снижение потребностей в госпитализации, лучшее соблюдение и поддерживающие инициативы в области телемедицины являются ключевыми факторами, стимулирующими рост пероральных препаратов. Расширение моделей амбулаторной помощи и повышение доступности пероральной терапии для лечения хронических заболеваний также вносят значительный вклад в быстрое внедрение этого сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, розничные аптеки и онлайн-аптеки. В 2025 году больничные аптеки обеспечили наибольшую долю рынка в 57,3%, поскольку они обеспечивают комплексное лечение, безопасное введение комплексных методов лечения и постоянный мониторинг для пациентов с тяжелой апластической анемией. Больницы облегчают специализированные вмешательства, такие как трансплантация стволовых клеток и сложные иммуносупрессивные схемы, обеспечивая безопасность и соблюдение клинических стандартов. Этот сегмент еще больше укреплен существующими сетями больниц, страховым покрытием и моделями совместного ухода, которые объединяют диагностику, лечение и последующие услуги.

Ожидается, что с 2026 по 2033 год в онлайн-аптеках будет наблюдаться самый быстрый CAGR в 13,2%, что обусловлено растущим внедрением платформ электронной коммерции, рецептов, облегченных телемедициной, и предпочтением пациентов к доставке лекарств на дом. Повышение удобства, улучшение доступа к терапии в отдаленных регионах, конкурентные цены и растущая цифровая инфраструктура здравоохранения являются ключевыми факторами роста. Расширение онлайн-аптечных услуг по лечению хронических заболеваний и уходу на дому еще больше ускоряет внедрение этого канала распространения во всем мире.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Больницы доминировали на рынке с наибольшей долей дохода в 54,6% в 2025 году, благодаря их способности управлять сложными и тяжелыми случаями АА, предоставлять многопрофильную помощь и интегрировать диагностические и терапевтические услуги. Больницы по-прежнему являются основным местом оказания помощи как острой, так и хронической популяции пациентов, предлагая специализированные вмешательства, поддерживающую терапию и долгосрочный мониторинг. Их доминирование подкрепляется наличием экспертов по гематологии, доступом к передовым методам лечения и установленными протоколами лечения пациентов.

Ожидается, что в период с 2026 по 2033 год в сфере домашнего ухода будет наблюдаться самый быстрый CAGR в 12,9%, что обусловлено доступностью пероральной терапии, упрощенными парентеральными режимами, подходящими для домашнего введения, и предпочтением пациентов амбулаторному лечению. Этот сегмент выигрывает от моделей ухода, ориентированных на пациента, поддержки телемедицины, снижения расходов на госпитализацию и улучшения приверженности лечению. Растущая осведомленность об управлении домашними болезнями в сочетании с достижениями в области методов самоуправления способствует быстрому росту сегмента конечных пользователей домашних услуг во всем мире.

Региональный анализ рынка апластической анемии

- Северная Америка доминировала на рынке апластической анемии с самой большой долей дохода в 32,8% в 2025 году, характеризующейся хорошо налаженной инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих биофармацевтических компаний.

- Регион выигрывает от передовых клинических программ, широкого доступа к иммуносупрессивной терапии, трансплантации стволовых клеток и расширенных диагностических инициатив.

- Высокая осведомленность пациентов, установленные протоколы лечения и государственная поддержка управления редкими заболеваниями также способствуют росту рынка.

Американский рынок апластической анемии

Американский рынок апластической анемии получил самую большую долю дохода в 78% в 2025 году в Северной Америке, чему способствовало быстрое внедрение схем иммуносупрессивной терапии, расширение программ трансплантации стволовых клеток и улучшение диагностических возможностей. Расширение доступа пациентов к специализированным гематологическим центрам в сочетании с продолжающимися исследованиями и клиническими испытаниями новых методов лечения способствует расширению рынка. Кроме того, сотрудничество между больницами, исследовательскими институтами и биофармацевтическими компаниями повышает доступность лечения и результаты лечения пациентов, что значительно способствует росту рынка США.

Европейское исследование рынка апластической анемии

Европейский рынок апластической анемии, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких заболеваниях крови, хорошо развитой инфраструктурой здравоохранения и правительственными инициативами, способствующими ранней диагностике. Растущие инвестиции в исследования в области гематологии, растущие программы поддержки пациентов и наличие передовых вариантов лечения, таких как трансплантация костного мозга и иммунотерапия, способствуют дальнейшему внедрению в жилых и больничных условиях. Германия, Франция и Великобритания являются ключевыми участниками регионального роста рынка.

Aplastic Anemia Market Insight в Великобритании

Ожидается, что рынок апластической анемии в Великобритании будет расти в течение прогнозируемого периода, чему способствует повышение осведомленности о редких гематологических расстройствах и улучшение доступа к специализированным лечебным центрам. Расширенные программы скрининга новорожденных и детей, наряду с растущим внедрением иммуносупрессивной терапии, поддерживают рост рынка. Ожидается, что надежная система здравоохранения Великобритании в сочетании с наличием передовых диагностических средств продолжит стимулировать расширение рынка.

Немецкий рынок апластической анемии

Ожидается, что рынок апластической анемии в Германии будет расширяться при значительном CAGR, обусловленном сильной инфраструктурой здравоохранения, высокой осведомленностью пациентов и растущим внедрением целевых методов лечения и программ трансплантации. Государственная поддержка лечения редких заболеваний в сочетании с акцентом на исследования и инновации в гематологии способствует доступности передовых вариантов лечения. Растущее число специализированных клиник и амбулаторных центров способствует дальнейшему развитию рынка.

Азиатско-Тихоокеанский рынок апластической анемии

Азиатско-тихоокеанский рынок апластической анемии будет расти на самом быстром CAGR 15,7% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением модернизации здравоохранения, повышением осведомленности о редких заболеваниях крови и расширением специализированных центров гематологии и лечения. В таких странах, как Япония, Китай и Индия, наблюдается улучшение доступа к передовым методам лечения, расширение возможностей диагностики и рост инвестиций в инфраструктуру здравоохранения. Расширение программ информирования пациентов и правительственных инициатив по борьбе с редкими заболеваниями способствуют дальнейшему росту рынка.

Японский рынок апластической анемии

Японский рынок апластической анемии набирает обороты благодаря устоявшейся системе здравоохранения, повышению осведомленности пациентов и достижениям в области трансплантации стволовых клеток и иммуносупрессивной терапии. Растущая распространенность редких заболеваний крови и наличие специализированных гематологических центров расширяют доступ пациентов к своевременному лечению. Увеличение клинических испытаний и государственная поддержка редких заболеваний также способствуют расширению рынка.

Китайский рынок апластической анемии

Китайский рынок апластической анемии составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, улучшением инфраструктуры здравоохранения и расширением доступа к специализированным лечебным центрам. Повышение осведомленности о редких заболеваниях крови, расширение программ иммуносупрессивной терапии и растущее число клинических испытаний передовых методов лечения являются ключевыми факторами, способствующими росту рынка. Правительственные инициативы по поддержке борьбы с редкими заболеваниями и развитию гематологических центров еще больше укрепляют рынок.

Какие компании являются ведущими на рынке апластической анемии

Индустрия апластической анемии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Рош (Швейцария)

• Fresenius Kabi (Германия)

• Novartis (Швейцария)

•Амген (США)

Соби (Швеция)

•BioMarin Pharmaceutical (США)

• Санофи (Франция)

•Takeda Pharmaceutical (Япония)

• Шир (Ирландия)

• Bayer AG (Германия)

• AbbVie (США)

Catalent Pharma Solutions (США)

Sigma-Tau Pharmaceuticals (Италия)

• Viatris (США)

Lonza Group (Швейцария)

Apellis Pharmaceuticals (США)

Grifols (Испания)

• CSL Behring (Австралия)

Последние события на мировом рынке апластической анемии

- В апреле 2025 года Cellenkos объявила, что FDA предоставила Orphan Drug Designation для своей Т-регуляторной клеточной терапии CK0801 для апластической анемии. Это назначение направлено на ускорение его развития, и ранние клинические данные показали многообещающую безопасность и эффективность, а некоторые пациенты достигли долгосрочной независимости от переливания.

- В августе 2025 года FDA приняло заявку Ayrmid Ltd. на приоритетное рассмотрение амидубикеля, аллогенной гемопоэтической клеточной терапии предка, полученной из пуповинной крови, для использования при тяжелой апластической анемии. Обзор имел целевую дату PDUFA 10 декабря 2025 года.

- В октябре 2025 года Gamida Cell представила положительные промежуточные данные о фазе омидубикеля у пациентов с тяжелой апластической анемией на ежегодном собрании AABB. Результаты показали, что 92,9% пациентов достигли быстрого восстановления нейтрофилов (в среднем 7 дней), подчеркивая его потенциал в качестве мощного решения для клеточной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.