Global Ar And Vr In Training Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3,538.99 Million

USD

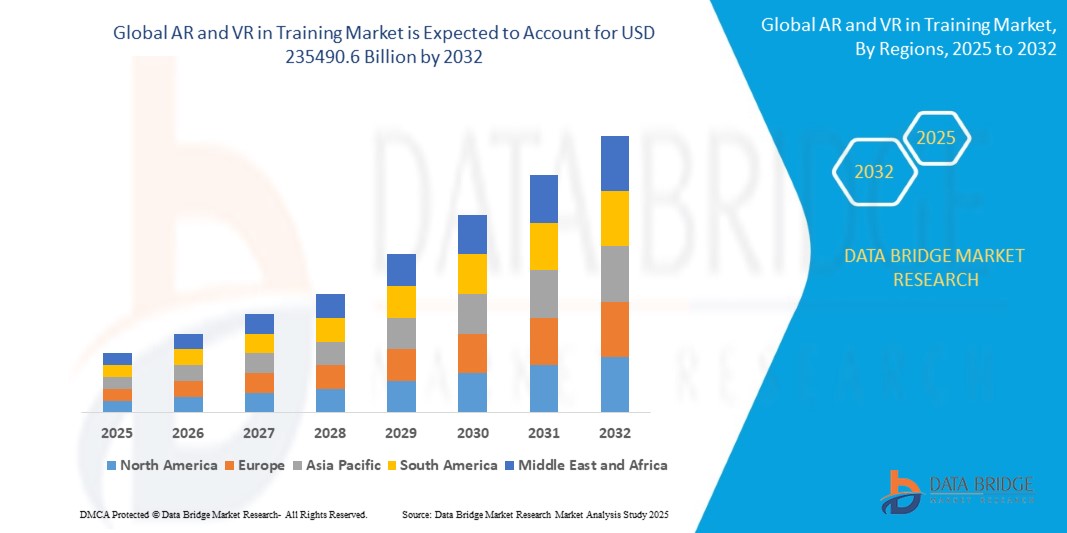

235,490.60 Million

2024

2032

USD

3,538.99 Million

USD

235,490.60 Million

2024

2032

| 2025 –2032 | |

| USD 3,538.99 Million | |

| USD 235,490.60 Million | |

| % | |

|

Сегментация мирового рынка дополненной и виртуальной реальности в сфере обучения по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по конечному пользователю (оборона и безопасность, гражданская авиация, образование и развлечения), типу обучения ( тренинг по развитию навыков межличностного общения , техническое обучение, моделирование и геймификация), применению (адаптация и обучение сотрудников, развитие и повышение квалификации, а также обучение соблюдению требований), типу устройства (наголовные дисплеи, мобильные устройства и настольные компьютеры/ноутбуки) — тенденции отрасли и прогноз до 2032 года

Объем рынка дополненной и виртуальной реальности в сфере обучения

- Объем мирового рынка дополненной и виртуальной реальности в сфере обучения в 2024 году оценивался в 3538,99 млн долларов США и, как ожидается , достигнет 235 490,6 млн долларов США к 2032 году при среднегодовом темпе роста 69,00% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как растущее внедрение технологий погружения в корпоративное и образовательное обучение, достижения в области аппаратного и программного обеспечения дополненной и виртуальной реальности, экономически эффективные решения для дистанционного обучения и растущий спрос на реалистичные, интерактивные и увлекательные методы обучения в таких отраслях, как здравоохранение, оборона, производство и авиация.

Анализ рынка дополненной и виртуальной реальности в сфере обучения

- Рынок дополненной и виртуальной реальности в обучении набирает обороты, поскольку отрасли переходят от традиционных методов к иммерсивному обучению, которое повышает вовлеченность и практическое понимание.

- Организации внедряют эти технологии для моделирования реалистичных условий, обеспечивая более безопасное и эффективное обучение, которое способствует непрерывному обучению и долгосрочному развитию навыков в различных секторах.

- Ожидается, что Северная Америка будет доминировать на рынке дополненной и виртуальной реальности в сфере обучения со среднегодовым темпом роста 41,13% благодаря значительным инвестициям в передовые технологии и сильному присутствию крупных технологических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке дополненной и виртуальной реальности в сфере обучения в течение прогнозируемого периода благодаря быстрой индустриализации и технологическому прогрессу.

- Ожидается, что сегмент программного обеспечения будет доминировать на рынке дополненной и виртуальной реальности в сфере обучения с наибольшей долей в 28,79% в 2025 году благодаря возможности предлагать масштабируемые, настраиваемые и постоянно обновляемые платформы, которые поддерживают широкий спектр приложений для иммерсивного обучения.

Отчет «Область применения и сегментация рынка дополненной и виртуальной реальности в сфере обучения»

|

Атрибуты |

AR и VR в обучении: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка дополненной и виртуальной реальности в сфере обучения

«Персонализированное иммерсивное обучение для улучшения опыта обучения»

- Современный рынок дополненной и виртуальной реальности в обучении в значительной степени ориентирован на тенденцию персонализации, когда учебный контент подбирается под индивидуальные потребности и темп каждого учащегося.

- Персонализированное иммерсивное обучение набирает популярность, поскольку позволяет пользователям взаимодействовать с контентом, который адаптируется к их стилю обучения, улучшая как запоминание, так и производительность.

- Компании все больше инвестируют в обучающие модули, которые используют данные в режиме реального времени для корректировки сценариев и задач на основе пользовательского опыта и прогресса, предлагая персонализированный опыт.

- Эта тенденция способствует более эффективному развитию навыков, поскольку учащиеся могут сосредоточиться на областях, требующих улучшения, и при этом быстрее изучать уже понятный им материал.

- Например, в корпоративном обучении продажам виртуальные симуляции могут адаптироваться на основе решений, которые учащийся принимает во время взаимодействия с клиентом, создавая динамичный и индивидуальный для пользователя путь обучения.

- Растущий акцент на персонализации меняет подход организаций к обучению, делая иммерсивные технологии не только интересными, но и высокоэффективными для развития рабочей силы.

Динамика рынка дополненной и виртуальной реальности в сфере обучения

Водитель

«Растущий спрос на реалистичные и увлекательные методы обучения»

- Одним из основных факторов развития дополненной и виртуальной реальности на рынке обучения является потребность в реалистичном и увлекательном опыте обучения, который выходит за рамки пассивных методов, таких как лекции и видео.

- Иммерсивные учебные среды имитируют реальные жизненные сценарии, помогая учащимся взаимодействовать с контентом, принимать решения и получать результаты в безопасной и воспроизводимой обстановке.

- В здравоохранении, например, виртуальная реальность используется такими учреждениями, как Кливлендская клиника, для моделирования хирургических операций, что позволяет студентам-медикам отрабатывать сложные процедуры, не подвергая пациентов риску.

- В производстве такие компании, как Boeing, используют виртуальные среды для обучения рабочих сборке компонентов самолетов, что значительно снижает количество ошибок и повышает уровень знаний перед началом работы с реальным оборудованием.

- Такой подход помогает сократить время и затраты на обучение, одновременно повышая удержание и готовность рабочей силы, особенно в областях с высоким уровнем риска, таких как авиация и оборона.

Возможность

«Расширение сферы гибких навыков и корпоративного обучения»

- Ключевой возможностью на рынке обучения с использованием дополненной и виртуальной реальности является его растущая роль в развитии гибких навыков, когда организации используют иммерсивные инструменты для улучшения коммуникации, лидерских качеств и эмоционального интеллекта среди сотрудников.

- Виртуальные симуляции воссоздают реальные межличностные сценарии, такие как рассмотрение жалоб клиентов или проведение аттестаций, предлагая контролируемую и воспроизводимую среду для повышения уверенности и компетентности сотрудников.

- Например, компания Accenture интегрировала модули виртуальной реальности в обучение своих сотрудников, чтобы помочь членам команды практиковать диалоги о разнообразии и инклюзивности, способствуя более глубокому пониманию и эмпатии посредством симулированного взаимодействия.

- Компании используют эти инструменты для обеспечения единообразия в предоставлении обучения во всех отделах и регионах, что упрощает согласование поведения сотрудников с организационными ценностями и ожиданиями.

- По мере развития моделей удаленной и гибридной работы платформы для обучения гибким навыкам предлагают доступные и увлекательные возможности обучения, которые позволяют сотрудникам оставаться на связи и профессионально подготовленными.

- В заключение следует отметить, что переход к корпоративному обучению с погружением сигнализирует о более широком подходе к приоритетному развитию поведенческих навыков наряду с технической подготовкой.

Сдержанность/Вызов

«Высокие затраты на внедрение и технические барьеры»

- Одним из основных ограничений при использовании дополненной и виртуальной реальности для обучения являются высокие первоначальные инвестиции, необходимые для приобретения оборудования, такого как гарнитуры, датчики движения и высокопроизводительные системы, необходимые для запуска иммерсивных приложений.

- Малые и средние предприятия часто испытывают трудности с выделением достаточных бюджетов на программы обучения с погружением, что делает возврат инвестиций серьезной проблемой, особенно по сравнению с традиционными низкозатратными методами.

- Например, для внедрения системы виртуального обучения для персонала авиакомпании могут потребоваться помещения и устройства, готовые к моделированию, что увеличивает не только затраты на установку, но и долгосрочные расходы, такие как техническая поддержка и обслуживание оборудования.

- Нехватка собственных технических специалистов также может замедлить внедрение, поскольку организации могут столкнуться с трудностями в управлении совместимостью систем, частыми обновлениями программного обеспечения и устранением неполадок во время использования.

- Кроме того, дискомфорт пользователя, такой как укачивание и напряжение глаз, продолжает влиять на общий процесс обучения, что, в свою очередь, может снизить вовлеченность сотрудников и эффективность программ обучения.

- В заключение следует отметить, что эти финансовые и технические проблемы создают значительные препятствия для более широкого внедрения, особенно для организаций, не имеющих специализированной технологической инфраструктуры.

AR и VR на рынке обучения

Рынок сегментирован по признаку компонента, конечного пользователя, типа обучения, области применения и типа устройства.

|

Сегментация |

Подсегментация |

|

По компонентам |

|

|

Конечным пользователем |

|

|

По типу обучения |

|

|

По применению

|

|

|

По типу устройства |

|

Ожидается, что к 2025 году сегмент программного обеспечения будет доминировать на рынке, занимая наибольшую долю в сегменте компонентов.

Ожидается, что сегмент программного обеспечения будет доминировать на рынке дополненной и виртуальной реальности в сфере обучения, занимая наибольшую долю в 28,79% в 2025 году благодаря возможности предлагать масштабируемые, настраиваемые и постоянно обновляемые платформы, поддерживающие широкий спектр приложений для иммерсивного обучения. Эти программные платформы обеспечивают обратную связь в режиме реального времени, аналитику производительности и моделирование на основе сценариев, что способствует усвоению знаний и развитию навыков. Они также поддерживают дистанционное и многопользовательское обучение, снижая потребность в физической инфраструктуре и повышая доступность для международных команд. Кроме того, частые обновления программного обеспечения и интеграция с искусственным интеллектом, машинным обучением и облачными сервисами позволяют организациям постоянно совершенствовать учебный контент и методы его предоставления, делая программное обеспечение основой современных экосистем иммерсивного обучения.

Ожидается, что сегмент услуг займет наибольшую долю на рынке комплектующих в прогнозируемый период.

Ожидается, что в 2025 году сегмент услуг будет доминировать на рынке, занимая наибольшую долю в 28,72% благодаря растущему спросу на комплексную поддержку, включая консультации, интеграцию, обслуживание и обучение, которые помогают организациям эффективно внедрять и масштабировать решения для обучения на основе дополненной и виртуальной реальности в различных отраслях. Поскольку организации в таких секторах, как здравоохранение, производство, оборона и образование, всё чаще используют технологии дополненной и виртуальной реальности для иммерсивного обучения, им требуются комплексные услуги, выходящие за рамки аппаратного и программного обеспечения. Этим организациям требуются консультации экспертов для определения подходящих вариантов использования, бесшовная интеграция с существующими системами, постоянная техническая поддержка и регулярные обновления для обеспечения долгосрочной эффективности.

Региональный анализ рынка дополненной и виртуальной реальности в сфере обучения

«Северная Америка занимает самую большую долю на рынке дополненной и виртуальной реальности в сфере обучения»

- Северная Америка занимает самую большую долю рынка в сфере дополненной и виртуальной реальности в сфере обучения, с среднегодовым темпом роста 43,10%, обусловленным значительными инвестициями в передовые технологии и сильным присутствием крупных технологических компаний.

- США лидируют в регионе по масштабам внедрения в таких отраслях, как здравоохранение, образование и корпоративное обучение.

- Государственные инициативы и финансирование в США и Канаде поддерживают интеграцию иммерсивных технологий в различные программы обучения.

- Присутствие таких ключевых игроков, как Google, Microsoft и Apple, способствует доминированию региона на рынке.

- Образовательные учреждения Северной Америки все чаще используют инструменты дополненной и виртуальной реальности для улучшения процесса обучения.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста рынка дополненной и виртуальной реальности в сфере обучения»

- Азиатско-Тихоокеанский регион переживает самые высокие темпы роста на рынке дополненной и виртуальной реальности в сфере обучения, чему способствуют быстрая индустриализация и технологический прогресс.

- Такие страны, как Китай, Индия, Япония и Южная Корея, вкладывают значительные средства в технологии дополненной и виртуальной реальности для обучения.

- Большая численность населения региона и растущий спрос на развитие квалифицированной рабочей силы стимулируют внедрение решений по иммерсивному обучению.

- Государственные инициативы в таких странах, как Китай и Индия, способствуют цифровизации и интеграции дополненной и виртуальной реальности в образовательный и корпоративный секторы.

- Растущее присутствие местных стартапов и технологических компаний в Азиатско-Тихоокеанском регионе способствует быстрому расширению рынка региона.

Доля рынка дополненной и виртуальной реальности в сфере обучения

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Корпорация DiSTI (США)

- Saab AB (Швеция)

- ExtraHop Networks (США)

- Microsoft (США)

- Broadcom (США)

- WNS Limited (Индия)

- Hitachi (Япония)

- Splunk Inc. (США)

- StackState (США)

- SAP (Германия)

- BMC Software Inc. (США)

- CA Technology Inc. (США)

- Evolven Software Inc. (США)

- IBM (США)

- Oracle Corp. (США)

- Vmware Inc. (США)

- QinetiQ (Великобритания)

- On24 Inc. (США)

- Laerdal Medical Corporation (Норвегия)

- Симуляционная подготовка L-3 Link (США)

- Kratos Defense Security Solutions, Inc. (США)

- Cubic Corporation (США)

- CAE Inc. (Канада)

- Bae Systems (Великобритания)

- ANSYS, Inc (США)

Последние разработки на мировом рынке дополненной и виртуальной реальности для обучения

- В ноябре 2023 года компания EON Reality запустила свой Виртуальный кампус — образовательную платформу с эффектом погружения, призванную кардинально изменить подход к обучению студентов и специалистов, предоставляя интерактивные симуляции реального мира в виртуальной среде.

- В январе 2023 года компания DigiLens Inc. представила Argo — пару умных очков с автономными возможностями дополненной и расширенной реальности, разработанных специально для поддержки обучения на рабочем месте без участия рук для работников предприятий и промышленности.

- В ноябре 2022 года Strivr представила стратегическую партнерскую программу по расширению использования виртуальной реальности в обучении персонала, помогая организациям повышать производительность сотрудников с помощью иммерсивного обучения.

- В марте 2022 года компания AjnaLens объявила о сотрудничестве с индийскими военными по разработке учебных модулей на основе дополненной и виртуальной реальности, которые улучшают подготовку пилотов и оптимизируют системы вооружения для повышения эффективности боевых действий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.