Global Arterial Blood Collection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.27 Billion

USD

2.48 Billion

2025

2033

USD

1.27 Billion

USD

2.48 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.48 Billion | |

| % | |

|

Глобальный рынок сбора артериальной крови: сегментация по типу (пробирки для сбора крови, ланцеты, иглы, вакуумные системы сбора крови, микрофлюидные системы и другие), применению (отбор проб артериальной крови для анализа газового состава и интраоперационная реинфузия крови), конечным пользователям (больницы и клиники, банки крови, лаборатории и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка артериальной крови

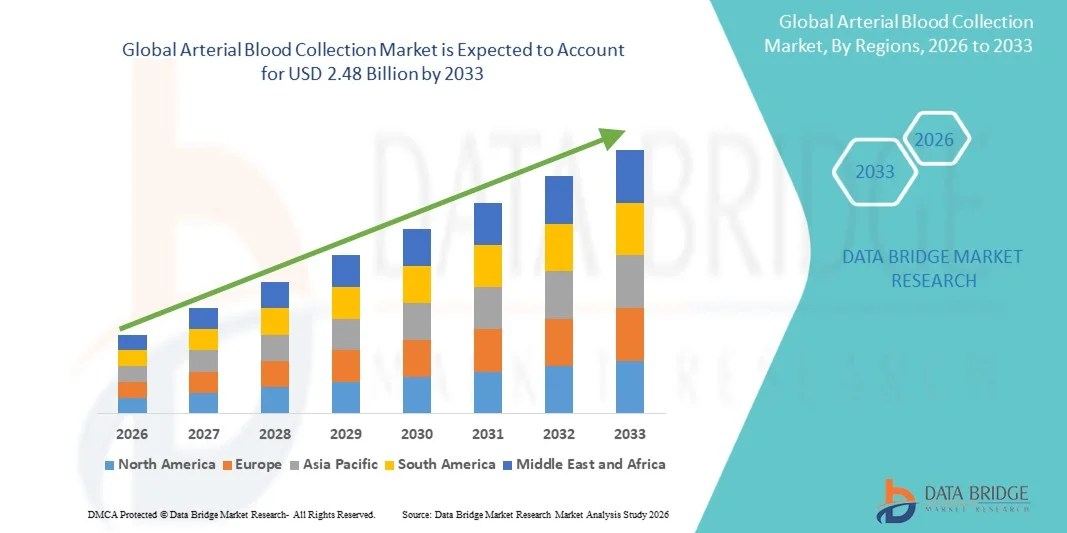

- Согласно анализу Data Bridge Market Research, объем мирового рынка сбора артериальной крови был оценен как1,27 млрд долларов в 2025 годуОжидается, что он достигнет2,48 млрд долларов к 2033 году, вCAGR 8,78%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущей распространенностью хронических и критических заболеваний, таких как сердечно-сосудистые и респираторные расстройства, которые требуют частой и точной диагностики артериальной крови.

- Кроме того, растущий спрос на точную клиническую диагностику и раннее выявление заболеваний в сочетании с расширением инфраструктуры здравоохранения и осознанием важности анализа артериальной крови в условиях критической помощи создает решения для сбора артериальной крови в качестве основных инструментов в современных рабочих процессах здравоохранения. Эти факторы ускоряют поглощение продуктов для сбора артериальной крови, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$1,27 млрд.

- Ожидаемая рыночная стоимость (2033):$2,48 млрд.

- Прогноз CAGR (2026–2033):8.78%

Анализ рынка артериальной крови

- Устройства для сбора артериальной крови, обеспечивающие безопасный и точный отбор крови из артерий, становятся все более важными компонентами в современной клинической диагностике, критической помощи и больничных лабораториях из-за их точности, надежности и совместимости с автоматизированными системами анализа.

- Растущий спрос на устройства для сбора артериальной крови в первую очередь обусловлен растущей распространенностью хронических и критических заболеваний, растущим внедрением передовых диагностических процедур и необходимостью быстрого и точного анализа крови в условиях интенсивной терапии и хирургии.

- Северная Америка доминировала на рынке сбора артериальной крови с самой большой долей дохода в 40,9% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых игроков отрасли, при этом США стали свидетелями значительного внедрения в больницах, диагностических лабораториях и амбулаторных центрах помощи благодаря инновациям в безопасных и удобных устройствах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сбора артериальной крови в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, роста больничных и лабораторных сетей, а также повышения осведомленности о раннем выявлении заболеваний и диагностике критической помощи.

- иглаСегмент доминировал на рынке сбора артериальной крови с долей рынка 44,2% в 2025 году, что обусловлено установленными стандартами безопасности, простотой использования и широкой совместимостью с существующими лабораторными системами.

Сфера охвата и сегментация рынка сбора артериальной крови

|

Атрибуты |

Сбор артериальной крови - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка артериальной крови

«Достижения в области безопасных и автоматизированных устройств»

- Значительной и ускоряющейся тенденцией на мировом рынке сбора артериальной крови является внедрение безопасных и автоматизированных устройств сбора, которые минимизируют риск травм иглы и повышают точность выборки.

- Например, BD NeoflonTM Safety Arterial Catheter включает в себя убирающийся механизм иглы для защиты медицинских работников во время и после сбора крови, в то время как другие устройства интегрируют автоматизированные функции обработки образцов.

- Автоматизация и интеграция безопасности позволяют осуществлять мониторинг в режиме реального времени, уменьшать загрязнение образцов и повышать эффективность процедур, улучшая рабочий процесс в больницах и диагностических лабораториях.

- Бесшовная интеграция систем сбора артериальной крови слабораторные информационные системыАвтоматизированные анализаторы позволяют централизованно отслеживать образцы, уменьшая человеческие ошибки и обеспечивая более быструю диагностику.

- Эта тенденция к более безопасным, автоматизированным и оптимизированным для рабочего процесса системам сбора крови коренным образом меняет клиническую лабораторную практику. Следовательно, такие компании, как Terumo и Smiths Medical, разрабатывают передовые устройства со встроенными механизмами безопасности и автоматизированными функциями обработки крови.

- Спрос на устройства для сбора артериальной крови, которые обеспечивают безопасность, эффективность и совместимость с автоматизированными клиническими процессами, быстро растет как в больницах, так и в амбулаторных условиях диагностики.

- Растущее внедрение беспроводных систем сбора артериальной информации для сбора данных и подключения в режиме реального времени повышает эффективность и уменьшает ручные ошибки в критических ситуациях.

- Интеграция эргономичных и удобных для пользователя конструкций в устройствах для сбора данных повышает комфорт и процедурную точность клиницистов, что способствует дальнейшему признанию рынка во всем мире.

Динамика рынка артериальной крови

водитель

«Увеличение спроса в связи с ростом хронических заболеваний и уровня госпитализации»

- Растущая распространенность хронических и критических заболеваний в сочетании с ростом числа госпитализаций является значительным фактором повышенного спроса на устройства для сбора артериальной крови.

- Например, в марте 2025 года BD объявила об усовершенствовании своей линии сбора артериальной крови, направленной на повышение безопасности и точности в больничных лабораториях большого объема, демонстрируя стратегии ключевых игроков для поддержки роста рынка.

- Поскольку больницы и диагностические лаборатории отдают приоритет точному и своевременному анализу крови, устройства для сбора артериальной крови предлагают расширенные функции, такие как безопасные иглы, снижение риска загрязнения и надежная целостность образца.

- Кроме того, расширение внедрения автоматизированных лабораторных систем и диагностики в пунктах оказания медицинской помощи делает устройства для сбора артериальной крови неотъемлемой частью рационализированных клинических рабочих процессов.

- Удобство уменьшенных процедурных ошибок, совместимость с автоматизированными анализаторами и безопасное обращение с образцами крови являются ключевыми факторами, способствующими принятию в больницах и лабораториях.

- Увеличение правительственных инициатив и финансирования для улучшения инфраструктуры больниц и лабораторных возможностей на развивающихся рынках еще больше повышает спрос на устройства для сбора артериальной крови.

- Повышение осведомленности среди врачей и медицинских работников о критической роли анализа артериальной крови в лечении заболеваний и критической помощи повышает уровень принятия во всем мире.

Сдержанность/вызов

«Риск повреждения и нарушение нормативных требований»

- Опасения, связанные с травмами иглы и строгими нормативными требованиями, создают значительные проблемы для более широкого проникновения на рынок. Поскольку сбор артериальной крови включает инвазивные процедуры, безопасность и соблюдение требований являются критическими вопросами для медицинских работников.

- Например, сообщения о случайных травмах иглы в больницах заставили некоторые учреждения колебаться в принятии устройств без сертифицированных функций безопасности.

- Решение этих проблем с помощью инженерных игл безопасности, обучения персонала и соблюдения нормативных стандартов имеет решающее значение для принятия на рынке. Такие компании, как Terumo и Smiths Medical, подчеркивают соответствие и безопасность при разработке продуктов, чтобы успокоить поставщиков медицинских услуг.

- Кроме того, относительно высокие затраты на передовые системы сбора артериальной крови по сравнению с обычными шприцами могут стать барьером для бюджетных больниц, особенно в развивающихся регионах.

- Преодоление этих проблем за счет улучшения функций безопасности, соблюдения нормативных требований и разработки экономически эффективных решений будет иметь жизненно важное значение для устойчивого роста рынка.

- Изменения в региональных нормативных стандартах и сертификационных требованиях могут задержать запуск продукции и увеличить эксплуатационные расходы для производителей.

- Ограниченная доступность квалифицированного персонала, подготовленного для работы с передовыми системами сбора артериальной крови в некоторых регионах, может препятствовать внедрению и операционной эффективности.

Рынок артериального сбора крови

Рынок сегментирован на основе типа, приложения и конечного пользователя.

- По типу

Исходя из типа, рынок сбора артериальной крови сегментирован на:Трубки для сбора крови, ланцеты, иглы, вакуумные системы сбора крови, микрофлюидные системы и другие. Сегмент игл доминировал на рынке с самой большой долей дохода в 44,2% в 2025 году, что обусловлено их установленным использованием в больницах и лабораториях для рутинных процедур сбора артериальной крови. Иглы предпочитают за их точность, надежность и совместимость с существующим диагностическим оборудованием, что делает их стандартным выбором в клинических рабочих процессах. Больницы и диагностические лаборатории отдают приоритет устройствам на основе игл из-за их улучшенной конструкции и доказанной эффективности в снижении рисков загрязнения. Сильное присутствие производителей, производящих безопасные и эргономичные иглы, также поддерживает доминирование на рынке. Их широкое распространение подкрепляется знакомством и обучением врачей, обеспечивая последовательный и точный сбор образцов. Кроме того, устройства на основе игл остаются экономически эффективными по сравнению с более совершенными автоматизированными системами, что еще больше укрепляет их рыночные позиции.

Ожидается, что в сегменте систем вакуумного сбора крови будет наблюдаться самый быстрый рост на 7% CAGR с 2026 по 2033 год, чему способствует растущее внедрение в больницах, амбулаторных клиниках и лабораториях, стремящихся к автоматизации и стандартизированным процессам сбора. Эти системы минимизируют ручную обработку, уменьшают процедурные ошибки и повышают эффективность рабочего процесса. Интеграция функций безопасности, включая убирающиеся иглы и конструкции замкнутых систем, повышает защиту медицинского персонала. Кроме того, эти устройства совместимы с автоматизированными анализаторами, что позволяет ускорить обработку и снизить частоту отторжения образцов. Растущее внимание к комфорту пациентов и процедурной безопасности способствует внедрению как на развитых, так и на развивающихся рынках.

- С помощью приложения

На основе применения рынок сбора артериальной крови сегментируется на выборку артериального газа крови (ABG) и внутриоперационное спасение крови. Сегмент выборки ABG доминировал на рынке с самой большой долей дохода в 55% в 2025 году из-за его критической роли в мониторинге оксигенации, уровня углекислого газа и рН у пациентов с респираторными или сердечными заболеваниями. Больницы и отделения интенсивной терапии в значительной степени полагаются на выборку ABG для своевременной диагностики и планирования лечения, что делает это приложение крупным пользователем устройств сбора. Технологические достижения в области безопасности и автоматизации для отбора проб ABG привели к дальнейшему повышению эффективности и уменьшению процедурных ошибок. Растущая распространенность хронических респираторных и сердечно-сосудистых заболеваний во всем мире стимулирует постоянный спрос. Кроме того, сегмент выигрывает от сильного знакомства с врачами и установленных процедурных протоколов, укрепляя свое доминирующее положение на рынке.

Ожидается, что в сегменте внутриоперационного спасения крови будет наблюдаться самый быстрый темп роста 7% CAGR с 2026 по 2033 год, обусловленный ростом хирургических процедур и необходимостью эффективного управления кровью во время операций. Эти системы позволяют собирать, обрабатывать и переливать собственную кровь пациента, уменьшая зависимость от донорской крови и сводя к минимуму осложнения. Повышение осведомленности о программах управления кровью пациентов (ПБМ) и технологических инновациях в автоматизированных спасательных системах способствует их внедрению. Больницы и хирургические центры инвестируют в устройства, которые повышают операционную эффективность, снижают риски, связанные с переливанием, и поддерживают инициативы по безопасности пациентов. Рост особенно высок в развитых странах с высокими объемами хирургических операций и расширением инфраструктуры здравоохранения на развивающихся рынках.

- Конечный пользователь

На основе конечного пользователя рынок сбора артериальной крови сегментируется на больницы и клиники, банки крови, лаборатории и другие. Сегмент больниц и клиник доминировал на рынке с самой большой долей дохода в 60% в 2025 году из-за большого объема процедур сбора артериальной крови в отделениях неотложной помощи и хирургии. Больницы отдают приоритет внедрению безопасных и автоматизированных устройств для повышения безопасности пациентов, уменьшения процедурных ошибок и оптимизации эффективности рабочего процесса. Сегмент выигрывает от продолжающихся инвестиций в модернизацию инфраструктуры здравоохранения, особенно в развитых регионах. Частые заборы крови для диагностики, мониторинга и планирования лечения делают больницы основными конечными пользователями этих устройств. Кроме того, в больницах часто имеется специализированный персонал, обученный работе с передовыми системами сбора, что повышает эффективность их внедрения и эксплуатации.

Ожидается, что в сегменте лабораторий будет наблюдаться самый быстрый рост на 7% CAGR с 2026 по 2033 год, чему способствует растущее число диагностических лабораторий и спрос на высокопроизводительные стандартизированные процессы сбора крови. Лаборатории предпочитают автоматизированные и вакуумные системы сбора, которые обеспечивают целостность выборки, минимизируют ошибки обработки и легко интегрируются с анализаторами. Растущий аутсорсинг диагностических услуг и расширение лабораторных сетей на развивающихся рынках стимулируют их внедрение. Технологические достижения в области микрофлюидных и автоматизированных систем для лабораторных применений еще больше ускоряют рост рынка. Сегмент также выигрывает от растущего спроса на быстрое и точное тестирование в области критической помощи и исследовательских приложений.

Региональный анализ рынка артериальной крови

- Северная Америка доминировала на рынке сбора артериальной крови с самой большой долей дохода в 40,9% в 2025 году, характеризующейся развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых игроков отрасли.

- Поставщики медицинских услуг в регионе высоко ценят безопасность пациентов, точную диагностику и эффективный рабочий процесс, что приводит к широкому внедрению игл, вакуумных систем сбора крови и автоматизированных устройств для сбора артериальной крови.

- Это сильное внедрение дополнительно поддерживается высокими расходами на здравоохранение, технологически продвинутой медицинской рабочей силой и текущими инвестициями в больницы и диагностические лаборатории, устанавливая устройства для сбора артериальной крови в качестве стандарта в критической помощи и клинической диагностике.

Американский рынок артериальной крови Insight

Американский рынок сбора артериальной крови в 2025 году получил самую большую долю дохода в 82% в Северной Америке, чему способствовала развитая инфраструктура здравоохранения и широкое внедрение современных диагностических технологий. Больницы и клиники отдают приоритет иглам, разработанным для обеспечения безопасности, системам вакуумного сбора крови и автоматизированным устройствам для повышения безопасности пациентов и повышения эффективности процедур. Растущая распространенность хронических заболеваний и потребности в критической помощи способствуют широкому использованию систем сбора артериальной крови. Кроме того, более широкое внедрение автоматизированных лабораторных анализаторов и интеграция с лабораторными информационными системами (LIS) поддерживают оптимизацию рабочих процессов. Растущий акцент на программах управления кровью пациентов и уменьшение процедурных ошибок способствует дальнейшему росту рынка.

Европейский рынок артериальной крови Insight

По прогнозам, европейский рынок сбора артериальной крови будет расширяться на протяжении всего прогнозируемого периода, в основном за счет строгих правил здравоохранения и стандартов безопасности в больницах и лабораториях. Растущая урбанизация, рост хирургических процедур и повышение осведомленности о методах безопасного сбора крови способствуют принятию на рынке. Больницы и диагностические центры инвестируют в автоматизированные и безопасные устройства для минимизации ошибок и улучшения результатов лечения пациентов. Европейские поставщики медицинских услуг ценят надежные, высококачественные устройства, которые легко интегрируются с лабораторными рабочими процессами. Спрос высок в больницах, клиниках и исследовательских лабораториях, особенно в Германии, Франции и Италии.

Британский рынок артериальной крови Insight

Ожидается, что в течение прогнозируемого периода рынок сбора артериальной крови в Великобритании будет расти с заметным CAGR, что обусловлено ростом числа госпитализаций, распространенностью хронических заболеваний и повышением осведомленности о безопасности пациентов. Медицинские работники внедряют бесключевые, автоматизированные и безопасные системы сбора крови для уменьшения процедурных ошибок и минимизации рисков загрязнения. Надежная инфраструктура здравоохранения Великобритании, хорошо подготовленная медицинская рабочая сила и акцент на клинической эффективности продолжают стимулировать рост рынка. Больницы, диагностические лаборатории и амбулаторные клиники все чаще используют автоматизированные устройства для сбора артериальной крови для улучшения рабочего процесса и целостности образцов.

Немецкий рынок артериальной крови Insight

Ожидается, что в течение прогнозируемого периода рынок сбора артериальной крови в Германии значительно расширится, чему будет способствовать растущее осознание безопасности пациентов, широкое внедрение современных диагностических технологий и строгие нормативные требования. Больницы и лаборатории инвестируют в безопасные иглы, вакуумные системы сбора крови и автоматизированные решения для повышения эффективности и снижения риска. Хорошо развитая инфраструктура здравоохранения Германии и акцент на технологические инновации поддерживают рост рынка. Интеграция с лабораторными информационными системами и автоматизированными анализаторами становится все более распространенной, особенно в условиях критического ухода и исследований.

Азиатско-Тихоокеанский рынок артериальной крови Insight

Азиатско-тихоокеанский рынок сбора артериальной крови будет расти на самом быстром CAGR 8% с 2026 по 2033 год, что обусловлено увеличением инвестиций в здравоохранение, ростом больничных и лабораторных сетей и растущей распространенностью хронических и критических заболеваний в таких странах, как Китай, Индия и Япония. Акцент региона на повышение безопасности пациентов, внедрение автоматизированных и безопасных устройств, а также правительственные инициативы в области современной инфраструктуры здравоохранения способствуют росту. Кроме того, расширение частных медицинских учреждений и растущая осведомленность о эффективных методах сбора крови среди врачей способствуют внедрению на рынке.

Японский рынок артериальной крови Insight

Японский рынок сбора артериальной крови набирает обороты благодаря высоким стандартам здравоохранения, старению населения и внедрению передовых диагностических технологий. Больницы и клиники отдают приоритет безопасности, точности и эффективности пациентов, стимулируя спрос на автоматизированные и безопасные системы сбора крови. Растет интеграция с лабораторными информационными системами и решениями для управления рабочими процессами в больницах. Акцент страны на клинической эффективности и процедурной безопасности в сочетании с растущей распространенностью хронических заболеваний способствует внедрению в больницах, амбулаторных клиниках и диагностических лабораториях.

Индийский рынок артериальной крови Insight

На индийский рынок артериальной крови приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, растущими инвестициями в здравоохранение и растущими сетями больниц и лабораторий. Больницы, диагностические центры и клиники все чаще используют иглы, разработанные для обеспечения безопасности, вакуумные системы сбора крови и автоматизированные устройства для повышения безопасности пациентов и эффективности рабочего процесса. Стремление к умным больницам и улучшению клинических стандартов в сочетании с растущей осведомленностью о методах безопасного сбора крови стимулирует рост рынка. Доступные варианты устройств и расширение внутреннего производства еще больше способствуют внедрению на рынок Индии.

Доля рынка артериальной крови

Индустрия сбора артериальной крови в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- БД(США)

- Радиометр Medical ApS (Дания)

- Terumo Corporation(Япония)

- ICU Medical, Inc. (США)

- Greiner Bio-One International GmbH(Австрия)

- NIPRO CORPORATION (Япония)

- Компания SARSTEDT AG & Co. KG(Германия)

- Кардинальное здоровье (США)

- Thermo Fisher Scientific Inc. (США)

- Эбботт (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- QIAGEN (Нидерланды)

- Bio-Rad Laboratories, Inc. (США)

- Sekisui Diagnostics, LLC (США)

- F.L. Medical S.r.l. (Италия)

- Zhejiang Gongdong Medical Technology Co., Ltd. (Китай)

- Improve Medical Instruments Co., Ltd. (Китай)

- Jiangsu Kanghua Medical Equipment Co., Ltd. (Китай)

- Hindustan Syringes & Medical Devices Ltd.

- Narang Medical Limited (Индия)

Каковы последние события на мировом рынке сбора артериальной крови

- В марте 2025 года Vitestro представила AlettaTM, первое в мире автономное роботизированное устройство для флеботомии (ARPDTM), предназначенное для полной автоматизации сбора крови с использованием искусственного ультразвука Доплера и роботизированного управления иглой, с целью повышения точности, безопасности и эффективности рутинного забора крови в клинических условиях.

- В марте 2025 года Northwestern Medicine и Vitestro объявили о многолетнем сотрудничестве по продвижению автономной роботизированной флеботомии, включив клинические сайты США в испытания AlettaTM для проверки эффективности автоматического сбора крови и улучшения опыта пациентов на фоне кадровых проблем.

- В декабре 2024 года компания Metropolis Healthcare Limited представила инновационный набор пуговиц UltraTouchTM Push Button Blood Collection Set, направленный на повышение комфорта пациентов за счет минимизации боли и беспокойства во время кровотока по всей своей диагностической сети в Индии, улучшения общего опыта сбора крови и эффективности в патологических услугах.

- В декабре 2023 года больница Святого Антония в Нидерландах подписала соглашение о развертывании двух автономных устройств для анализа крови Vitestro после завершения маркировки CE, что стало ключевым шагом на пути к клинической реализации технологии автоматического сбора крови.

- В сентябре 2023 года Vitestro начала глобальное клиническое исследование A.D.O.P.T. для своего автономного устройства для взятия крови, включив первых пациентов для оценки эффективности, безопасности и реальных результатов у более чем 10 000 участников на нескольких европейских клинических сайтах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.