Global Astrocytoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.16 Billion

USD

1.81 Billion

2024

2032

USD

1.16 Billion

USD

1.81 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.81 Billion | |

| % | |

|

Сегментация мирового рынка астроцитомы по типу (анапластические астроцитомы, глиобластомы, диффузные астроцитомы, астроцитарные опухоли шишковидной железы, глиомы ствола мозга, пилоцитарные астроцитомы и субэпендимальные гигантоклеточные астроцитомы), лечению (хирургия, лучевая терапия и химиотерапия), применению (фаза предварительной регистрации и фаза клинических испытаний), конечному потребителю (больницы, специализированные клиники и исследовательские центры), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка астроцитомы

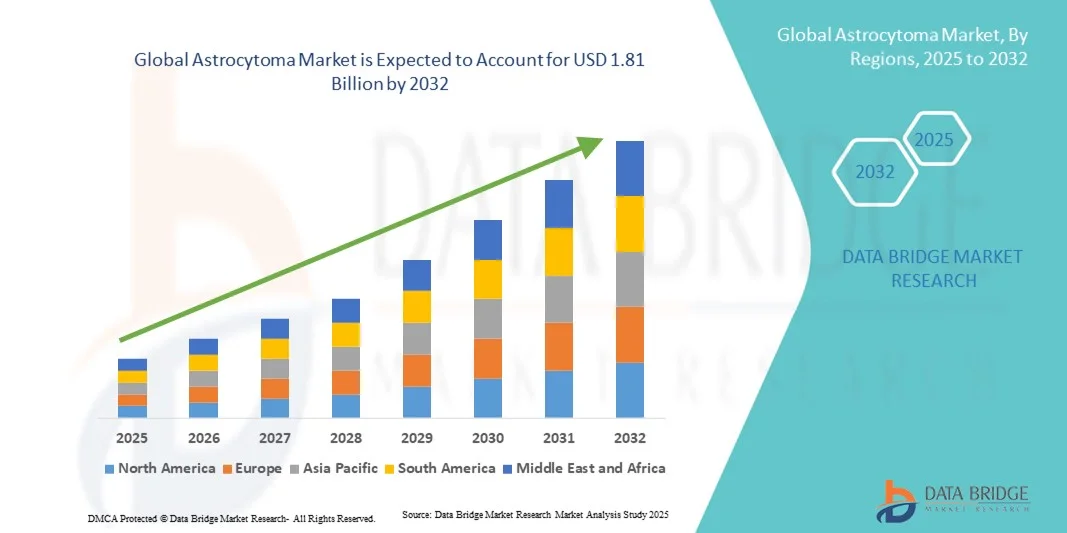

- Объем мирового рынка астроцитомы в 2024 году оценивался в 1,16 млрд долларов США , а к 2032 году, как ожидается, он достигнет 1,81 млрд долларов США , при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, увеличением распространенности опухолей головного мозга, развитием диагностических методов и разработкой новых терапевтических методов.

- Кроме того, растущее применение прецизионной медицины, таргетной терапии и иммунотерапии способствует расширению рынка, предлагая пациентам более эффективные варианты лечения.

Анализ рынка астроцитомы

- Астроцитома, тип опухоли головного мозга, возникающий из астроцитов, представляет собой важный сегмент нейроонкологии, где методы лечения включают хирургическое вмешательство, лучевую терапию и химиотерапию, а также продолжаются исследования в области таргетной и прецизионной терапии.

- Растущий спрос на эффективное лечение астроцитомы обусловлен, прежде всего, ростом заболеваемости опухолями головного мозга, достижениями в области диагностической визуализации и растущим внедрением инновационных терапевтических подходов.

- Северная Америка доминировала на рынке астроцитомы с наибольшей долей выручки в 39% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и сильному присутствию ключевых игроков отрасли, участвующих в разработке новых методов лечения, клинических испытаниях и исследовательских инициативах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период благодаря увеличению расходов на здравоохранение, улучшению доступа к диагностическим и лечебным учреждениям и повышению осведомленности о ранней диагностике опухолей головного мозга.

- Глиобластомы доминировали на рынке астроцитом с долей рынка 41,8% в 2024 году, что обусловлено их более высокой распространенностью, агрессивной природой и острой потребностью в мультимодальных стратегиях лечения, включающих хирургию, лучевую терапию и химиотерапию.

Объем отчета и сегментация рынка астроцитомы

|

Атрибуты |

Ключевые данные о рынке астроцитомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка астроцитомы

Достижения в области диагностики и лечения на основе искусственного интеллекта

- Значимой и набирающей обороты тенденцией на мировом рынке лечения астроцитомы является интеграция искусственного интеллекта (ИИ) в диагностическую визуализацию и планирование лечения. Такое сочетание технологий значительно повышает точность и эффективность принятия клинических решений.

- Например, сегментация опухолей с помощью искусственного интеллекта повышает точность лучевой терапии за счет точного определения органов, подверженных риску, тем самым снижая воздействие радиации на здоровые ткани.

- Интеграция ИИ в лечение астроцитомы позволяет использовать такие функции, как автоматизированный анализ изображений и персонализированные рекомендации по лечению. Например, модели глубокого обучения показали многообещающие результаты в точном определении наличия и точного местоположения опухолей головного мозга на МРТ-изображениях.

- Простая интеграция инструментов искусственного интеллекта с существующими платформами медицинской визуализации обеспечивает централизованный контроль над различными аспектами процесса диагностики и лечения. Например, через единый интерфейс врачи могут получать доступ к данным визуализации и анализировать их, что обеспечивает унифицированный и автоматизированный рабочий процесс.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным диагностическим системам коренным образом меняет клинические ожидания в отношении лечения опухолей головного мозга. В связи с этим компании разрабатывают решения на базе искусственного интеллекта для повышения точности диагностики и улучшения результатов лечения.

- Спрос на диагностику и планирование лечения на основе ИИ стремительно растет как в академических, так и в клинических условиях, поскольку поставщики медицинских услуг все больше внимания уделяют точности и эффективности в уходе за пациентами.

Динамика рынка астроцитомы

Водитель

Рост заболеваемости и прогресс в медицинских исследованиях

- Растущая распространенность астроцитом высокой степени злокачественности в сочетании с достижениями в области медицинских исследований является важным фактором, обусловливающим повышенный спрос на инновационные методы лечения.

- Например, рост заболеваемости анапластической астроцитомой побудил значительные инвестиции в исследования в области онкологии, что привело к разработке современных методов лечения.

- Поскольку врачи и исследователи все больше осознают потенциальные пробелы в лечении и ищут усовершенствованные терапевтические стратегии, новые методы лечения предлагают расширенные возможности, такие как целенаправленное действие и повышенная эффективность, обеспечивая убедительное улучшение по сравнению с традиционными методами лечения.

- Кроме того, растущая популярность персонализированной медицины и потребность в индивидуальных планах лечения делают инновационные методы лечения неотъемлемой частью этих систем, обеспечивая бесшовную интеграцию с другими медицинскими устройствами и платформами.

- Удобство таргетной терапии, удаленный мониторинг состояния пациентов и возможность управления планами лечения с помощью цифровых платформ являются ключевыми факторами, способствующими внедрению передовых методов лечения как в клинических, так и в исследовательских целях.

- Тенденция к персонализированной медицине и растущая доступность индивидуальных вариантов лечения для каждого пациента дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность

- Опасения, связанные с высокой стоимостью современных методов лечения, включая новые методы, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку эти методы лечения часто требуют специализированного применения и мониторинга, они подвержены проблемам с доступностью, что вызывает беспокойство у потенциальных пациентов относительно доступности медицинской помощи.

- Например, высокая стоимость лекарств, особенно иммунотерапевтических, ограничивает доступ пациентов, особенно в развивающихся регионах или для пациентов с ограниченным бюджетом.

- Решение этих проблем доступности с помощью государственных субсидий, страхового покрытия и экономически эффективных вариантов лечения имеет решающее значение для укрепления доверия пациентов и обеспечения равноправного доступа к медицинской помощи.

- Хотя цены постепенно снижаются, воспринимаемая высокая стоимость передовых методов лечения все еще может препятствовать их широкому распространению, особенно среди тех, кто не видит немедленной необходимости в предлагаемых передовых функциях.

- Преодоление этих проблем посредством мер по повышению доступности, информирования пациентов о преимуществах лечения и разработки более доступных вариантов лечения будет иметь решающее значение для устойчивого роста рынка.

Объем рынка астроцитомы

Рынок сегментирован по типу, обработке, применению, конечному пользователю и каналу сбыта.

- По типу

На основе типа мировой рынок астроцитом сегментируется на анапластические астроцитомы, глиобластомы, диффузные астроцитомы, астроцитарные опухоли пинеальной железы, глиомы ствола мозга, пилоцитарные астроцитомы и субэпендимальные гигантоклеточные астроцитомы. Сегмент глиобластом доминировал на рынке с наибольшей долей рынка в 41,8% в 2024 году, что обусловлено его высокой злокачественностью, агрессивным прогрессированием и высокой частотой рецидивов. Больницы и исследовательские центры отдают приоритет лечению глиобластомы из-за сложности и критического характера этих опухолей. На рынке также наблюдается высокий спрос благодаря обширным клиническим исследованиям и инвестициям в таргетную терапию и иммунотерапию. Кроме того, рост заболеваемости глиобластомами во всем мире и их сложный прогноз продолжают стимулировать рост рынка в этом сегменте.

Ожидается, что сегмент анапластических астроцитом будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать активизация исследований и разработок, а также развитие молекулярной диагностики. Например, новые методы классификации улучшают раннее выявление заболевания и позволяют разрабатывать персонализированные стратегии лечения. Инвестиции в инфраструктуру здравоохранения и информационные кампании повышают доступность лечения и улучшают результаты лечения для пациентов. Кроме того, растущая распространенность проблем со здоровьем, связанных с образом жизни и стрессом, способствует росту заболеваемости. Сочетание передовых исследований, технологических разработок и повышения осведомленности пациентов способствует быстрому росту сегмента анапластических астроцитом.

- Лечение

По видам лечения мировой рынок астроцитомы сегментирован на хирургическое вмешательство, лучевую терапию и химиотерапию. Хирургический сегмент доминировал на рынке в 2024 году, поскольку он является терапией первой линии при большинстве астроцитом. Полная хирургическая резекция повышает выживаемость, особенно при опухолях низкой степени злокачественности. Технологические достижения в области нейрохирургических инструментов и интраоперационной визуализации повышают точность и безопасность. Хирургическое вмешательство часто дополняется лучевой и химиотерапией для удаления остаточных опухолевых клеток. Растущий спрос на квалифицированных нейрохирургов и развитую хирургическую инфраструктуру продолжает способствовать росту этого сегмента.

Ожидается, что сегмент химиотерапии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено разработкой новых препаратов и комбинированных методов лечения. Например, терапия на основе темозоломида всё чаще применяется в сочетании с хирургическим вмешательством и лучевой терапией при лечении опухолей высокой степени злокачественности. В ходе текущих клинических испытаний тестируются таргетные и иммунотерапевтические подходы в сочетании с химиотерапией. Достижения в области систем доставки лекарств улучшают проникновение препаратов в мозг, а персонализированная медицина позволяет разрабатывать схемы лечения, специфичные для каждого пациента. В совокупности эти факторы способствуют быстрому развитию сегмента химиотерапии.

- По применению

В зависимости от сферы применения рынок астроцитомы сегментирован на фазу предрегистрации и фазу клинических испытаний. Фаза клинических испытаний доминирует на рынке, поскольку она критически важна для разработки новых протоколов лечения и методов терапии. Например, в текущих испытаниях изучаются инновационные комбинации препаратов, хирургические методы и методы лучевой терапии. Клинические испытания предоставляют пациентам доступ к передовым методам лечения и способствуют научному прогрессу. Регулирующий надзор обеспечивает безопасность пациентов и эффективность терапии. Положительные результаты испытаний приводят к одобрению новых методов лечения, что укрепляет доминирующее положение в этом сегменте.

Ожидается, что наиболее быстрый рост на этапе предварительной регистрации будет наблюдаться в период с 2025 по 2032 год, что обусловлено ускоренной разработкой новых методов лечения и инструментов молекулярной диагностики. Например, сотрудничество между фармацевтическими компаниями, исследовательскими институтами и поставщиками медицинских услуг ускоряет подачу заявок в регулирующие органы. Увеличение инвестиций в исследования на ранних стадиях расширяет портфель разрабатываемых лекарственных препаратов. Оптимизированные процедуры регулирования способствуют более быстрому получению разрешений на перспективные методы лечения. В совокупности эти факторы стимулируют рост сегмента предварительной регистрации на рынке астроцитомы.

- Конечным пользователем

По принципу конечного потребителя рынок лечения астроцитомы сегментирован на больницы, специализированные клиники и исследовательские центры. Сегмент больниц доминирует на рынке благодаря комплексному подходу к лечению, включая хирургию, лучевую терапию и химиотерапию. Больницы располагают передовыми медицинскими технологиями и многопрофильными командами специалистов, специализирующихся на нейроонкологии. Они играют ключевую роль в клинических исследованиях и поддержке пациентов, включая реабилитацию и психологическую помощь. Рост заболеваемости астроцитомой ещё больше усиливает центральную роль больниц в ведении и лечении пациентов.

Ожидается, что сегмент исследовательских центров будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будет способствовать растущее внимание к инновационным методам лечения и клиническим испытаниям. Например, исследовательские центры расширяют инициативы в области персонализированной медицины и исследования молекулярного профилирования. Сотрудничество с больницами, академическими учреждениями и фармацевтическими компаниями стимулирует трансляционные исследования. Исследовательские центры также вносят вклад в профессиональную подготовку, поиск биомаркеров и разработку стратегий ранней диагностики. Рост инвестиций в исследования рака ускоряет расширение этого сегмента на мировом рынке.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения астроцитомы сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминирует на рынке благодаря своей роли в выдаче специализированных лекарственных средств и управлении химиотерапией и поддерживающими препаратами. Больничные аптеки обеспечивают безопасность пациентов, управляют логистикой и сотрудничают с онкологами для оптимизации фармакотерапии. Интеграция с электронными медицинскими картами дополнительно повышает эффективность и точность, укрепляя их доминирующее положение на рынке.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на удобный доступ к лекарствам. Например, услуги доставки на дом и телемедицинская поддержка упрощают пациентам получение назначенных лекарств. Онлайн-платформы предлагают широкий доступ к специализированным методам лечения, повышая приверженность к лечению. Регулирующий надзор обеспечивает безопасность и соблюдение требований. Удобство и доступность интернет-аптек способствуют быстрому распространению этой технологии во всем мире.

Региональный анализ рынка астроцитомы

- Северная Америка доминировала на рынке астроцитомы с наибольшей долей выручки в 39% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и сильному присутствию ключевых игроков отрасли, участвующих в разработке новых методов лечения, клинических испытаниях и исследовательских инициативах.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступ к передовым методам лечения, клиническим испытаниям и многопрофильным командам специалистов для лечения сложных астроцитом, таких как глиобластомы и анапластические астроцитомы.

- Широкое распространение этого метода также подкрепляется значительными государственными и частными инвестициями в исследования рака, передовыми медицинскими технологиями и наличием специализированных больниц и исследовательских центров, что делает Северную Америку ведущим рынком для лечения астроцитомы.

Обзор рынка астроцитомы в США

Рынок лечения астроцитомы в США занял наибольшую долю выручки в Северной Америке в 2024 году – 82%, чему способствовала развитая инфраструктура здравоохранения и высокая концентрация исследовательских институтов, специализирующихся на нейроонкологии. Пациенты всё чаще стремятся получить доступ к инновационным методам лечения, таким как таргетная терапия, иммунотерапия и персонализированные схемы химиотерапии. Растущая распространённость глиобластом и анапластических астроцитом в сочетании с активными клиническими исследованиями дополнительно стимулирует рост рынка. Более того, интеграция молекулярной диагностики и передовых методов визуализации в протоколы лечения вносит значительный вклад в расширение рынка.

Обзор европейского рынка астроцитомы

Ожидается, что рынок лечения астроцитомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими правилами здравоохранения, повышением осведомленности о ранней диагностике и расширением доступа к передовым методам лечения. Акцент в регионе на междисциплинарных подходах к лечению, включая хирургию, лучевую и химиотерапию, способствует их внедрению. В европейских странах наблюдается рост как в больницах, так и в специализированных клиниках, а лечение астроцитомы включается в национальные программы лечения онкологических заболеваний. Повышение уровня информированности пациентов и государственная поддержка исследований в области нейроонкологии дополнительно ускоряют рост рынка.

Обзор рынка астроцитомы в Великобритании

Ожидается, что рынок лечения астроцитомы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов об опухолях головного мозга и внедрением персонализированных стратегий лечения. Растущая обеспокоенность по поводу высокозлокачественных астроцитом, таких как глиобластомы, побуждает поставщиков медицинских услуг внедрять передовые протоколы лечения. Развитая инфраструктура здравоохранения Великобритании в сочетании с мощной экосистемой клинических исследований и поддерживающими платформами электронного здравоохранения, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка астроцитомы в Германии

Ожидается, что рынок лечения астроцитомы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о ранней диагностике, технологический прогресс в нейроонкологии и доступ к современным медицинским учреждениям. Акцент в Германии на исследования, инновации и пациентоориентированную медицинскую помощь способствует внедрению передовых методов лечения, включая малоинвазивную хирургию, лучевую терапию и комбинированную терапию. Интеграция подходов прецизионной медицины и многопрофильных бригад врачей становится все более распространенной, что соответствует местным стандартам здравоохранения и ожиданиям пациентов.

Обзор рынка астроцитомы в Азиатско-Тихоокеанском регионе

Рынок лечения астроцитомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности опухолей головного мозга, увеличением расходов на здравоохранение и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая потребность в специализированной онкологической помощи в регионе, поддерживаемая государственными инициативами и программами модернизации здравоохранения, стимулирует внедрение методов лечения астроцитомы. Кроме того, расширение больничной инфраструктуры, доступность передовых методов лечения и повышение осведомленности пациентов способствуют более широкому проникновению на рынок.

Обзор рынка астроцитомы в Японии

Рынок лечения астроцитомы в Японии набирает обороты благодаря развитой медицинской инфраструктуре страны, высоким расходам на здравоохранение и акценту на инновационных методах лечения. Японские поставщики медицинских услуг делают акцент на прецизионной медицине, ранней диагностике и комплексном лечении опухолей головного мозга. Росту способствуют растущее число клинических испытаний, внедрение таргетной терапии и государственная поддержка онкологических исследований. Более того, ожидается, что старение населения Японии увеличит спрос на доступные, эффективные и удобные для пациентов методы лечения астроцитомы как в больницах, так и в специализированных клиниках.

Обзор рынка астроцитомы в Индии

Рынок астроцитом в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, развитию инфраструктуры здравоохранения и повышению осведомленности пациентов. В Индии наблюдается рост распространенности астроцитом высокой степени злокачественности, что приводит к повышению спроса на передовые методы лечения, такие как хирургическое вмешательство, химиотерапия и лучевая терапия. Ключевыми факторами развития индийского рынка являются стремление к развитию специализированных онкологических центров, государственные инициативы, направленные на обеспечение доступного здравоохранения, и наличие передовых технологий диагностики и лечения.

Доля рынка астроцитомы

Лидерами отрасли лечения астроцитомы являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Genentech (США)

- Новартис АГ (Швейцария)

- Amgen Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Eli Lilly and Company (США)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- АстраЗенека (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Optune Gio® (США)

- Новокур (США)

- Cothera Bioscience (США)

- Orbus Therapeutics (США)

- Chimerix (США)

- Candel Therapeutics (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

Каковы последние события на мировом рынке астроцитомы?

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Modeyso (дордавипрон), пероральный препарат, разработанный компанией Jazz Pharmaceuticals, для лечения диффузной срединной глиомы (ДГЛ) – редкой и агрессивной опухоли головного мозга, поражающей преимущественно детей и молодых людей. Это одобрение стало первым одобренным FDA системным препаратом для лечения ДГЛ с использованием специфической мутации, особенно в случаях прогрессирования заболевания, несмотря на предшествующее лечение.

- В июле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило препарату MB-101 статус орфанного препарата – CAR-T-клеточной терапии, таргетированной на IL13Rα2, – для лечения рецидивирующей диффузной и анапластической астроцитомы и глиобластомы. Это присвоение статуса облегчает разработку и коммерциализацию MB-101, стремясь обеспечить новый подход к лечению этих агрессивных опухолей головного мозга.

- В апреле 2025 года исследователи из Университета штата Орегон совершили значительный прорыв в области доставки лекарств на основе наночастиц для лечения заболеваний головного мозга. Они разработали полимерные наноносители с двойной пептидной функционализацией для специфической доставки противовоспалительных ингибиторов IRAK4 в гипоталамус мышей, что значительно улучшило результаты лечения раковой кахексии.

- В марте 2025 года компания Jazz Pharmaceuticals объявила о приобретении Chimerix примерно за 935 миллионов долларов США. Это приобретение обеспечивает Jazz доступ к дордавипрону, главному кандидату препарата Chimerix, который находится на рассмотрении FDA для лечения диффузной глиомы с мутацией H3 K27M, редкой и агрессивной опухоли головного мозга. Целью приобретения является расширение портфеля онкологических препаратов Jazz и удовлетворение растущего спроса на препараты для лечения рака головного мозга.

- В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат ворасидениб (Вораниго) для лечения астроцитом и олигодендроглиом 2-й степени злокачественности с мутациями в генах IDH1 или IDH2. Этот пероральный препарат предлагает новый вариант лечения для пациентов, перенесших операцию и не нуждающихся в немедленной химиотерапии или лучевой терапии. Это одобрение знаменует собой значительный прогресс в лечении глиом низкой степени злокачественности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.