Global Augmented Reality And Virtual Reality Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.08 Billion

USD

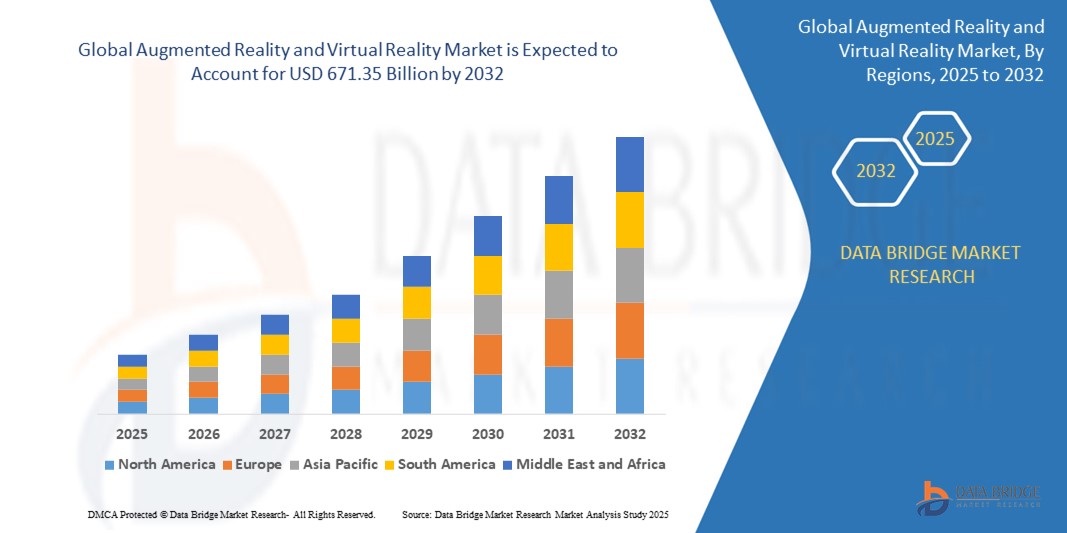

671.35 Billion

2024

2032

USD

10.08 Billion

USD

671.35 Billion

2024

2032

| 2025 –2032 | |

| USD 10.08 Billion | |

| USD 671.35 Billion | |

| % | |

|

Сегментация мирового рынка дополненной и виртуальной реальности по технологиям (технологии дополненной и виртуальной реальности), предложению (аппаратное и программное обеспечение), типу устройства (дополненная реальность, головные дисплеи, головные дисплеи, виртуальная реальность, головные дисплеи, проекторы устройств с отслеживанием жестов и видеостены), вертикали (бытовая электроника, медиа и развлечения, здравоохранение, розничная торговля, аэрокосмическая и оборонная промышленность, автомобилестроение, BFSI, ИТ и телекоммуникации, производство, образование, путешествия и туризм, недвижимость) — тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста мирового рынка дополненной и виртуальной реальности?

- Объем мирового рынка дополненной и виртуальной реальности оценивается в 10,08 млрд долларов США в 2024 году и, как ожидается , достигнет 671,35 млрд долларов США к 2032 году при среднегодовом темпе роста 69,00% в течение прогнозируемого периода.

- Рынок дополненной и виртуальной реальности продолжает значительно развиваться, предлагая множество преимуществ в различных секторах. От революционного преобразования образования и обучения с помощью иммерсивных симуляций до улучшения клиентского опыта в розничной торговле и играх, технологии VR и AR являются движущей силой инноваций

- Их широкое внедрение обещает рост производительности, улучшение результатов обучения и непревзойденный захватывающий опыт для пользователей по всему миру.

Каковы основные выводы из рынка дополненной и виртуальной реальности?

- Индустрия развлечений и игр переживает всплеск спроса на захватывающие впечатления, вызванный технологиями дополненной реальности (AR) и виртуальной реальности (VR). Например, успех таких игр, как Pokémon GO, которая органично сочетает AR с исследованием реального мира, демонстрирует аппетит потребителей к интерактивным развлечениям

- Этот растущий спрос стимулирует разработку инновационного контента и устройств дополненной и виртуальной реальности, поскольку компании стремятся соответствовать меняющимся ожиданиям своей аудитории.

- Северная Америка доминировала на рынке дополненной и виртуальной реальности с самой большой долей выручки в 43,65% в 2024 году, что обусловлено высоким уровнем внедрения технологий погружения в игровые, развлекательные и корпоративные обучающие приложения.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с самым быстрым среднегодовым темпом роста в 19,36% с 2025 по 2032 год, что обусловлено ростом располагаемых доходов, урбанизацией и массовым внедрением смартфонов. Поддерживаемые правительством программы умных городов, инициативы цифрового образования и расширение игровой культуры в таких странах, как Китай, Индия, Япония и Южная Корея

- Сегмент технологий виртуальной реальности доминировал на рынке с наибольшей долей выручки в 55,4% в 2024 году, что обусловлено его широким применением в играх, симуляционном обучении и иммерсивных опытах.

Область применения отчета и сегментация рынка дополненной и виртуальной реальности

|

Атрибуты |

Ключевые аспекты рынка дополненной и виртуальной реальности |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке дополненной и виртуальной реальности?

« Погружение на основе искусственного интеллекта и естественное взаимодействие с пользователем »

- Ведущей тенденцией, меняющей ландшафт дополненной и виртуальной реальности, является бесшовная интеграция искусственного интеллекта (ИИ) для улучшения погружения и облегчения естественного взаимодействия с пользователем посредством распознавания жестов, отслеживания взгляда и голосовых команд.

- Компании внедряют ИИ для персонализации опыта в реальном времени, улучшая контекстную осведомленность и взаимодействие в виртуальных средах. Например, ИИ в VR-играх может адаптировать уровни на основе навыков пользователя, в то время как AR-приложения в розничной торговле могут рекомендовать персонализированные продукты на основе предпочтений пользователя

- Синергия ИИ с голосовыми помощниками, такими как Alexa, Siri и Google Assistant, позволяет выполнять операции AR/VR без помощи рук, особенно в корпоративных, учебных и медицинских сценариях. ИИ также используется для распознавания эмоций и отслеживания поведения, чтобы улучшить результаты обучения, моделирования и взаимодействия с клиентами.

- Примечательным примером являются постоянные усилия Meta по внедрению аватаров на основе искусственного интеллекта и отслеживания жестов в экосистему Quest с целью сделать социальную виртуальную реальность более естественной и отзывчивой.

- Такое сближение превращает дополненную и виртуальную реальность в интуитивно понятные и отзывчивые экосистемы, где искусственный интеллект выступает в роли невидимого помощника, обеспечивая адаптацию в реальном времени, повышенную доступность и гиперперсонализированность, что значительно повышает удовлетворенность пользователей и их приверженность различным отраслям.

Каковы основные движущие силы рынка дополненной и виртуальной реальности?

- Растущий спрос на захватывающие, интерактивные и увлекательные цифровые впечатления является основным фактором, стимулирующим рост рынка AR/VR в таких секторах, как игры, образование, здравоохранение, розничная торговля и промышленное обучение. Поскольку потребители и компании стремятся к более глубокому вовлечению, технологии AR/VR все чаще используются для имитации реальных сред и предоставления интерактивного контента

- Например, в марте 2024 года корпорация Sony представила свою новейшую гарнитуру PlayStation VR2, значительно улучшившую визуальную точность, тактильную обратную связь и отслеживание движений, что усилило захватывающий игровой процесс и повысило привлекательность игрового процесса в виртуальной реальности.

- В здравоохранении AR/VR позволяет проводить виртуальное обучение хирургии, диагностику пациентов и реабилитационные упражнения, в то время как в образовании учреждения внедряют VR для виртуальных лабораторий, экскурсий по истории и изучения языка. Сектор розничной торговли использует AR для виртуальных примерок и визуализации продуктов, чтобы снизить процент возвратов и повысить удовлетворенность клиентов

- Корпоративный сектор также обращается к VR для удаленного обучения сотрудников, развития гибких навыков и виртуального сотрудничества, что обеспечивает экономически эффективное и масштабируемое развитие рабочей силы. Эти приложения повышают важность AR/VR за пределами развлечений

- Достижения в области миниатюризации оборудования, подключения 5G и облачных вычислений улучшают доступность и производительность AR/VR, в то время как продолжающаяся разработка контента повышает вовлеченность пользователей. В результате AR/VR становится основным фактором реализации стратегий цифровой трансформации в различных отраслях по всему миру

Какой фактор препятствует росту рынка дополненной и виртуальной реальности?

- Быстрая интеграция дополненной и виртуальной реальности в потребительские и корпоративные среды вызвала серьезную обеспокоенность относительно конфиденциальности данных, наблюдения за пользователями и физического дискомфорта, особенно с учетом того, что эти системы собирают конфиденциальные биометрические и поведенческие данные, такие как выражение лица, движение глаз и местоположение в реальном времени.

- Например, различные организации по надзору за правами потребителей и защитники конфиденциальности бьют тревогу по поводу того, что гарнитуры Meta и Apple постоянно собирают персональные данные, которые могут быть уязвимы для несанкционированного использования, если они не будут надежно зашифрованы и анонимизированы.

- Кроме того, проблемы с оборудованием, включая вес устройства, выделение тепла, укачивание и ограниченный срок службы батареи, продолжают влиять на удобство пользователя и ограничивать длительное использование, особенно в корпоративных учебных или медицинских приложениях. Премиальные устройства также требуют высокопроизводительных компьютеров и стабильного подключения к Интернету, что делает их менее доступными в странах с развивающейся экономикой

- Еще одним препятствием является стоимость: флагманские устройства, такие как Apple Vision Pro, стоят более 3000 долларов США, что делает высококачественные захватывающие впечатления недоступными для обычных потребителей или компаний с ограниченным бюджетом.

- Решение этих проблем посредством разработки облегченных устройств, локализованной обработки данных, улучшенных политик конфиденциальности и недорогого, доступного оборудования будет иметь решающее значение для ускорения глобального внедрения технологий дополненной и виртуальной реальности во всех сегментах.

Как сегментирован рынок дополненной и виртуальной реальности?

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

• По технологии

На основе технологий рынок AR/VR сегментирован на технологию дополненной реальности (AR) и технологию виртуальной реальности (VR). Сегмент технологии виртуальной реальности доминировал на рынке с наибольшей долей выручки в 55,4% в 2024 году, что обусловлено его широким применением в играх, симуляционном обучении и иммерсивном опыте. Способность VR переносить пользователей в полностью иммерсивные среды делает ее особенно ценной в развлекательных и профессионально-образовательных сценариях использования.

Ожидается, что сегмент технологий дополненной реальности будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено его растущим использованием в навигации, обслуживании, примерках в розничной торговле и образовании. Способность дополненной реальности накладывать цифровой контент на реальный мир делает ее весьма привлекательной для интерактивных приложений в реальном времени в различных отраслях.

• Предлагая

На основе предложения рынок AR/VR подразделяется на аппаратное и программное обеспечение. Сегмент оборудования имел наибольшую долю выручки в 2024 году, составив 67,3%, из-за высокого спроса на гарнитуры, датчики, камеры и системы отслеживания, которые обеспечивают захватывающий опыт AR/VR. Продолжающиеся инвестиции в аппаратные инновации, такие как легкие гарнитуры, улучшенное поле зрения и дисплеи с высоким разрешением, также способствуют росту.

Ожидается, что сегмент программного обеспечения будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ростом спроса на платформы разработки, инструменты для создания контента дополненной и виртуальной реальности, а также специализированное программное обеспечение в игровой, медицинской и корпоративной сферах.

• По типу устройства

На основе типа устройства рынок AR/VR сегментирован на дополненную реальность, шлемы виртуальной реальности, шлемы виртуальной реальности, шлемы виртуальной реальности, устройства отслеживания жестов, проекторы и видеостены. Гарнитуры виртуальной реальности (HMD) доминировали в сегменте типов устройств с наибольшей долей рынка в 38,9% в 2024 году благодаря их широкому использованию в играх, военных симуляторах и медицинском обучении.

Прогнозируется, что к 2032 году самый быстрый рост будет наблюдаться в сегменте шлемов дополненной реальности, что обусловлено их расширяющимся применением в промышленном обслуживании, логистике и навигации без помощи рук в сложных рабочих условиях.

• По вертикали

На основе вертикали рынок сегментирован на потребительскую электронику, медиа и развлечения, здравоохранение, розничную торговлю, аэрокосмическую и оборонную промышленность, автомобилестроение, BFSI, ИТ и телекоммуникации, производство, образование, путешествия и туризм и недвижимость. Сегмент потребительской электроники лидировал на рынке с самой высокой долей выручки в 31,2% в 2024 году, что объясняется высоким уровнем внедрения устройств AR/VR в игровых консолях, смартфонах и персональных развлекательных системах.

Ожидается, что сегмент здравоохранения будет испытывать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено растущим использованием AR/VR для медицинского обучения, управления болью, хирургического планирования и терапевтического лечения. Сегмент набирает обороты благодаря своей доказанной эффективности в улучшении результатов лечения пациентов и обучении врачей.

Какой регион занимает наибольшую долю рынка дополненной и виртуальной реальности?

- Северная Америка доминировала на рынке дополненной и виртуальной реальности с самой большой долей выручки в 43,65% в 2024 году, что обусловлено высоким уровнем внедрения технологий погружения в игровые, развлекательные и корпоративные обучающие приложения.

- Потребители и предприятия все больше инвестируют в аппаратное и программное обеспечение дополненной и виртуальной реальности для улучшения пользовательского опыта, повышения эффективности работы и создания захватывающего контента.

- Регион выигрывает от активных исследований и разработок, присутствия крупных технологических гигантов и раннего внедрения 5G, что обеспечивает более плавное и масштабируемое развертывание AR/VR в таких секторах, как здравоохранение, розничная торговля и образование.

Обзор рынка дополненной и виртуальной реальности в США

Рынок США занимал самую большую долю в Северной Америке в 2024 году, чему способствовала быстрая цифровизация, высокие потребительские расходы и технологически передовая культура. Распространение гарнитур AR/VR в играх в сочетании с их использованием на предприятиях в учебных симуляциях, визуализации дизайна и виртуальных встречах поддерживает устойчивый рост. Постоянные инновации от таких компаний, как Meta, Apple и Microsoft, наряду с интеграцией с облачными технологиями и технологиями ИИ, позиционируют США как мирового лидера в принятии AR/VR.

Обзор европейского рынка дополненной и виртуальной реальности

Прогнозируется, что Европа будет стабильно расти, подкрепленный возросшими инвестициями в иммерсивное обучение, удаленное сотрудничество и решения по вовлечению потребителей. Нормативная поддержка цифрового образования и модернизации здравоохранения также способствует интеграции AR/VR в государственный и частный секторы. Страны по всей Европе все чаще используют AR/VR в сфере недвижимости, туризма и автомобильного дизайна, а также изучают промышленное использование в производстве и логистике.

Обзор рынка дополненной и виртуальной реальности в Великобритании

Ожидается, что рынок Великобритании будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, что обусловлено растущим спросом на инструменты обучения с эффектом погружения и виртуальный опыт розничной торговли. Правительственные инициативы в области цифровых инноваций и растущая экосистема стартапов способствуют использованию AR/VR в здравоохранении, обороне и креативных отраслях. Высокий уровень проникновения смартфонов и надежная интернет-инфраструктура также способствуют внедрению мобильных приложений AR и виртуальных торговых платформ.

Обзор рынка дополненной и виртуальной реальности в Германии

Ожидается, что рынок AR/VR в Германии будет стабильно расти, подкрепляемый мощными промышленными вариантами использования в автомобилестроении, машиностроении и передовом производстве. Сосредоточение страны на Industrie 4.0, наряду с акцентом на конфиденциальность и устойчивые цифровые инновации, поощряет принятие безопасных и эффективных инструментов AR/VR. Растущее использование AR/VR в медицинском обучении, моделировании планировки завода и повышении квалификации рабочей силы отражает позицию Германии как технологически подкованного производственного центра.

Какой регион является самым быстрорастущим на рынке дополненной и виртуальной реальности?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с самым быстрым среднегодовым темпом роста в 19,36% с 2025 по 2032 год, что обусловлено ростом располагаемых доходов, урбанизацией и массовым внедрением смартфонов. Поддерживаемые правительством программы умных городов, инициативы цифрового образования и расширение игровой культуры в таких странах, как Китай, Индия, Япония и Южная Корея, являются основными факторами роста. Наличие производственных баз AR/VR и растущая доступность устройств делают иммерсивные технологии доступными для более широких слоев населения.

Обзор рынка дополненной и виртуальной реальности в Японии

Рынок AR/VR в Японии ускоряется из-за высокотехнологичной инфраструктуры, стареющего населения и спроса на инструменты виртуального сотрудничества. Игровая индустрия страны также вкладывает значительные средства в инновации VR, в то время как предприятия используют AR для интеллектуального обслуживания и вспомогательных операций. Интеграция AR/VR с робототехникой, носимыми устройствами и экосистемами IoT отражает видение Японии связанного, иммерсивного цифрового будущего.

Обзор рынка дополненной и виртуальной реальности в Китае

Китай лидирует в Азиатско-Тихоокеанском регионе по доле выручки в 2024 году благодаря быстрому внедрению технологий, агрессивным государственным инвестициям и сильному местному производству. Приложения AR/VR в розничной торговле, виртуальных инфлюенсерах, образовании и промышленной инспекции процветают благодаря благоприятным для инноваций правилам и масштабируемости рынка. Ведущие отечественные компании, такие как ByteDance (Pico), Xiaomi и Huawei, способствуют быстрой доступности продуктов и развитию экосистем контента.

Какие компании являются ведущими на рынке дополненной и виртуальной реальности?

Индустрию дополненной и виртуальной реальности в основном возглавляют известные компании, среди которых:

- Google (США)

- Корпорация Sony (Япония)

- Apple Inc. (США)

- Samsung (Южная Корея)

- Майкрософт (США)

- Корпорация HTC (Тайвань)

- Окулус (США)

- PTC (США)

- Seiko Epson Corporation (Япония)

- Lenovo (Китай)

- Викитуде (Австрия)

- Blippar Group Limited (Великобритания)

- MAXST CO., Ltd. (Южная Корея)

- EON Reality (США)

- Uil VR Solutions BV (США)

- CyberGlove Systems Inc. (США)

- Нинтендо (Япония)

Каковы последние события на мировом рынке дополненной и виртуальной реальности?

- В январе 2024 года Qualcomm Technologies объединилась с RayNeo для совместной разработки следующего поколения, лидирующих на рынке очков дополненной реальности, стремясь раздвинуть границы захватывающих носимых технологий. Ожидается, что этот стратегический шаг выведет обе компании на передовые позиции в области инноваций дополненной реальности

- В июне 2023 года DPVR объединила усилия с Clique Games для продвижения глобального игрового опыта виртуальной реальности, объединив аппаратный опыт DPVR с VR-контентом и аркадными операциями Clique. Партнерство обещает предоставить более увлекательные и изобретательные игровые возможности для пользователей VR по всему миру

- В июне 2023 года Apple Inc. представила свою долгожданную гарнитуру дополненной реальности Apple Vision Pro во время своего крупного запуска оборудования, которая отличается двухчасовым временем автономной работы и расширенными возможностями погружения. Это ознаменовало смелый выход Apple на рынок оборудования дополненной реальности, установив новые стандарты инноваций

- В марте 2023 года Snap Inc. запустила AR Enterprise Services (ARES), новый инструмент, ориентированный на предприятия, призванный помочь компаниям повысить вовлеченность клиентов с помощью персонализированного и захватывающего опыта дополненной реальности. Эта инициатива подчеркивает стратегическую направленность Snap на расширение приложений дополненной реальности в бизнес-экосистеме

- В марте 2020 года Epson America, Inc., подразделение японской Seiko Epson Corporation, заключила стратегический альянс с американской 3D HoloGroup для продвижения и интеграции очков дополненной реальности Epson в различных секторах. Целью сотрудничества было повышение доступности и повсеместное внедрение решений дополненной реальности во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.