Global Automotive Constant Velocity Joint Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.38 Billion

USD

5.11 Billion

2024

2032

USD

3.38 Billion

USD

5.11 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 5.11 Billion | |

| % | |

Сегментация мирового рынка шарниров равных угловых скоростей для автомобильной промышленности по типу шарнира (шарниры Tracta, шарниры Rzeppa, двойное сцепление и сцепление Thomson), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили), применению (коммерческие автомобили, логистика, оборона и авиация) — тенденции отрасли и прогноз до 2032 года

Анализ рынка автомобильных шарниров равных угловых скоростей

Рынок автомобильных шарниров равных угловых скоростей играет решающую роль в обеспечении плавной передачи мощности в транспортных средствах за счет поддержания постоянной скорости вращения, особенно в транспортных средствах с независимыми системами подвески. По мере роста спроса на высокопроизводительные и экономичные транспортные средства рынок шарниров равных угловых скоростей значительно вырос, чему способствовали технологические достижения, все более широкое внедрение полноприводных систем и рост производства автомобилей. Рынок также стимулируется переходом к аккумуляторным батареям электромобилей , которым требуются специализированные шарниры равных угловых скоростей для работы с уникальными конфигурациями силовых агрегатов. Последние разработки включают инновации в области легких, прочных материалов и интеграцию передовых методов смазки, повышающих эффективность и срок службы шарниров равных угловых скоростей. Компании сосредоточены на инновациях в области продуктов и расширяют свои продуктовые портфели для удовлетворения меняющихся потребностей автомобильной промышленности. Рынок является высококонкурентным, и ключевые игроки внедряют передовые конструкции шарниров равных угловых скоростей для улучшения управляемости, производительности и безопасности транспортных средств.

Размер рынка автомобильных шарниров равных угловых скоростей

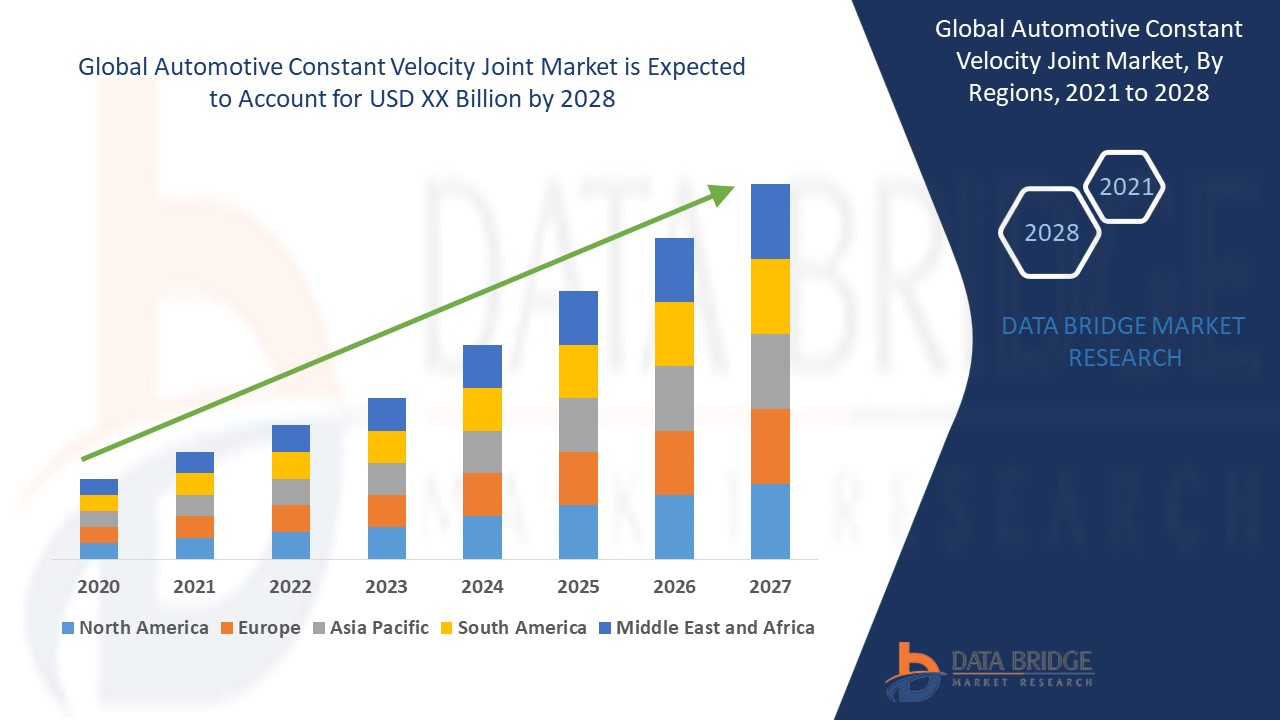

Объем мирового рынка автомобильных шарниров равных угловых скоростей в 2024 году оценивался в 3,38 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 5,11 млрд долларов США, при среднегодовом темпе роста 5,28% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рынке, таких как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ пестиков.

Тенденции рынка автомобильных шарниров равных угловых скоростей

«Растущая популярность систем полного привода»

Ключевой тенденцией на рынке автомобильных шарниров равных угловых скоростей является растущее внедрение систем полного привода как в легковых, так и в коммерческих транспортных средствах. Системы полного привода требуют эффективной передачи мощности на все колеса, обеспечивая оптимальное сцепление и устойчивость в различных условиях вождения. Поскольку все больше потребителей и производителей отдают приоритет конфигурациям полного привода для повышения производительности и безопасности, спрос на шарниры равных угловых скоростей растет. Эти шарниры играют решающую роль в поддержании плавной подачи мощности и обеспечении бесперебойной работы, даже когда колеса движутся с разной скоростью. Растущее внимание к производительности, безопасности и управляемости транспортного средства обуславливает потребность в усовершенствованных шарнирах равных угловых скоростей, разработанных для поддержки систем полного привода, что стимулирует рост рынка в этом сегменте.

Область применения отчета и сегментация рынка автомобильных шарниров равных угловых скоростей

|

Атрибуты |

Ключевые сведения о рынке автомобильных шарниров равных угловых скоростей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

GKN Automotive Limited (Великобритания), IFA Holding GmbH (Германия), SKF (Швеция), NTN BEARING CORPORATION OF AMERICA (США), Nexteer Automotive (США), TAIZHOU HONGLI AUTOMOBILE PARTS CO., LTD. (Китай), NTN-SNR (Франция), C&U Americas (США), Trelleborg AB (Швеция), American Axle & Manufacturing, Inc. (США), Dana Limited (США), DuPont (США), GSP Automotive Group Wenzhou Co. Ltd. (Китай), Grandmark & Associates (Индия), Falga Srl (Италия), HYUNDAI WIA CORP. (Южная Корея), Neapco Holdings (США), NTN Corporation (Япония) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Определение рынка автомобильных шарниров равных угловых скоростей

Автомобильный шарнир равных угловых скоростей — это механический компонент, используемый в транспортных средствах для передачи мощности от двигателя к колесам, при этом позволяя изменять угол и расстояние, которые происходят при движении колес. Он обеспечивает плавную и эффективную подачу мощности, даже когда колеса поворачиваются под разными углами или с разной скоростью, например, когда транспортное средство поворачивает на поворотах или движется подвеска. Шарниры равных угловых скоростей обычно находятся в трансмиссии, особенно в транспортных средствах с передним, полным или полным приводом. Они предназначены для обработки высокого крутящего момента и минимизации потерь мощности, способствуя улучшению эксплуатационных характеристик транспортного средства, устойчивости и управляемости.

Динамика рынка автомобильных шарниров равных угловых скоростей

Драйверы

- Рост производства электромобилей

По мере того, как электромобили набирают популярность, спрос на специализированные шарниры равных угловых скоростей значительно увеличивается. В отличие от традиционных транспортных средств с двигателем внутреннего сгорания, электромобили генерируют более высокий крутящий момент и требуют более эффективных систем передачи мощности для управления уникальным датчиком силовых агрегатов . Шарниры равных угловых скоростей в электромобилях должны быть спроектированы так, чтобы справляться с этим более высоким крутящим моментом, обеспечивая при этом плавную подачу мощности и повышая общую производительность автомобиля. Этот сдвиг в сторону электрической мобильности в сочетании с потребностью в передовых компонентах трансмиссии стимулирует расширение рынка шарниров равных угловых скоростей. Производители реагируют разработкой более надежных, эффективных и специализированных шарниров для удовлетворения этих потребностей, что еще больше стимулирует рост рынка.

- Улучшение эксплуатационных характеристик транспортных средств и стандартов безопасности

Поскольку автомобильная промышленность продолжает уделять первостепенное внимание лучшей управляемости, безопасности и устойчивости, шарниры равных угловых скоростей стали необходимыми для достижения этих целей. Эти шарниры играют важную роль в обеспечении плавной и эффективной передачи мощности, особенно в транспортных средствах со сложными системами подвески. Позволяя колесам двигаться под разными углами и скоростями без потери крутящего момента, шарниры равных угловых скоростей повышают устойчивость и управляемость транспортного средства. Это особенно важно для современных транспортных средств, которым требуется точное распределение мощности и улучшенное сцепление. В результате растет спрос на высокопроизводительные шарниры равных угловых скоростей, что стимулирует рост рынка.

Возможности

- Растущий спрос на легковые автомобили

Сосредоточение автомобильной промышленности на снижении веса транспортного средства для повышения топливной экономичности создает значительные возможности для рынка шарниров равных угловых скоростей. Поскольку автопроизводители стремятся соответствовать нормативным стандартам и требованиям потребителей к более экономичным транспортным средствам, все больше внимания уделяется включению легких материалов в производство таких компонентов, как шарниры равных угловых скоростей. Использование в этих шарнирах современных материалов, таких как алюминиевые сплавы и композиты, помогает снизить общий вес транспортного средства и способствует повышению производительности и энергоэффективности. Ожидается, что эта тенденция к облегченной конструкции транспортного средства будет стимулировать спрос на более современные и эффективные шарниры равных угловых скоростей, способствуя росту рынка.

- Технологические достижения в системах трансмиссии

Продолжающиеся усовершенствования в системах трансмиссии транспортных средств создают существенные возможности для рынка шарниров равных угловых скоростей. Поскольку автопроизводители продолжают улучшать распределение крутящего момента и разрабатывать более эффективные трансмиссии, потребность в высокопроизводительных шарнирах равных угловых скоростей растет. Эти усовершенствования обеспечивают более плавную подачу мощности и улучшенную управляемость транспортного средства, особенно в сложных системах, таких как полноприводные и полноприводные автомобили. Интеграция новых технологий, таких как гибридные и электрические трансмиссии, еще больше увеличивает спрос на шарниры равных угловых скоростей, которые могут выдерживать более высокий крутящий момент и изменяющиеся требования к мощности. Ожидается, что этот сдвиг в сторону более эффективных трансмиссий будет стимулировать инновации и рост на рынке шарниров равных угловых скоростей.

Ограничения/Проблемы

- Комплексная интеграция с современными трансмиссиями

Интеграция шарниров равных угловых скоростей в новые и развивающиеся системы трансмиссии транспортных средств, особенно в электрические и гибридные трансмиссии, представляет собой значительную проблему в автомобильной промышленности. Эти современные трансмиссии часто имеют различные характеристики крутящего момента, при этом электродвигатели обеспечивают более высокий крутящий момент на более низких скоростях, что требует специализированных шарниров равных угловых скоростей, разработанных для работы в таких условиях. Кроме того, конструктивные ограничения электрических и гибридных транспортных средств , такие как компактные трансмиссии и уникальные настройки подвески, еще больше усложняют процесс интеграции. Производители должны разрабатывать инновационные решения, чтобы гарантировать, что шарниры равных угловых скоростей могут соответствовать конкретным требованиям к производительности и долговечности этих передовых систем трансмиссии, что делает это ключевой проблемой на рынке.

- Высокие производственные затраты

Производство современных шарниров равных угловых скоростей, особенно тех, которые сделаны из специализированных материалов и предназначены для высокопроизводительных приложений, представляет собой существенное ограничение на автомобильном рынке шарниров равных угловых скоростей. Использование легких, высокопрочных материалов, таких как титановые сплавы или композиты, которые необходимы для оптимальной производительности, увеличивает производственные затраты. Кроме того, сложные производственные процессы, необходимые для обеспечения точности и долговечности этих шарниров, еще больше повышают затраты. В результате высокие производственные затраты могут ограничить доступность современных шарниров равных угловых скоростей, особенно для небольших автопроизводителей или в сегментах транспортных средств, чувствительных к стоимости, замедляя общий рост рынка.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Область применения автомобильных шарниров равных угловых скоростей

Рынок сегментирован на основе типа соединения, типа транспортного средства и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип соединения

- Тракта Суставы

- Суставы Рзеппа

- Двойная муфта

- Муфта Томсона

Тип транспортного средства

- Легковые автомобили

- Легкие коммерческие автомобили

- Тяжелые коммерческие автомобили

Приложение

- Коммерческий

- Логистика

- Оборона

- Авиация

Региональный анализ рынка автомобильных шарниров постоянной скорости

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам соединений, типам транспортных средств и сферам применения, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке автомобильных шарниров равных угловых скоростей, что обусловлено быстрым развитием технологий шарниров равных угловых скоростей и надежным производственным сектором. Сильная автомобильная промышленность региона способствует инновациям, что приводит к разработке высокопроизводительных, эффективных шарниров равных угловых скоростей. Кроме того, растущий спрос на передовые трансмиссии и автомобильные компоненты способствует росту рынка в Северной Америке.

Европа является самым быстрорастущим регионом на автомобильном рынке ШРУСов в период с 2025 по 2032 год, что обусловлено высоким спросом на легковые автомобили. Мощная автомобильная промышленность региона и меняющиеся предпочтения потребителей в отношении современных, экономичных автомобилей способствуют этому росту. Кроме того, фокус Европы на автомобильных инновациях и устойчивом развитии еще больше стимулирует расширение рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка автомобильных шарниров равных угловых скоростей

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка автомобильных шарниров равных угловых скоростей являются:

- GKN Automotive Limited (Великобритания)

- IFA Holding GmbH (Германия)

- SKF (Швеция)

- NTN BEARING CORPORATION OF AMERICA (США)

- Nexteer Automotive (США)

- ТАЙЧЖОУ ХОНЛИ АВТОМОБИЛЬНЫХ ЗАПЧАСТЕЙ, ООО. (Китай)

- NTN-SNR (Франция)

- C&U Америка (США)

- Trelleborg AB (Швеция)

- American Axle & Manufacturing, Inc. (США)

- Дана Лимитед (США)

- Дюпон (США)

- GSP Automotive Group Wenzhou Co.ltd (Китай)

- Grandmark & Associates (Индия)

- Falga Srl (Италия)

- HYUNDAI WIA CORP. (Южная Корея)

- Neapco Holdings (США)

- Корпорация NTN (Япония)

Последние разработки на рынке автомобильных шарниров равных угловых скоростей

- В апреле 2024 года Hyundai WIA объявила о получении патента на новый шарнир равных угловых скоростей, разработанный для автомобилей. Шарнир включает в себя корпус ступицы, узел подшипника, элемент передачи мощности и специализированный чехол с инновационной конструкцией. Этот чехол оснащен выступом, который простирается к кулаку, эффективно предотвращая попадание посторонних загрязнений, в то время как точные измерения между чехлом, кулаком и узлом подшипника оптимизируют его защитную эффективность

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.