Global Autonomous Farm Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

125.24 Billion

USD

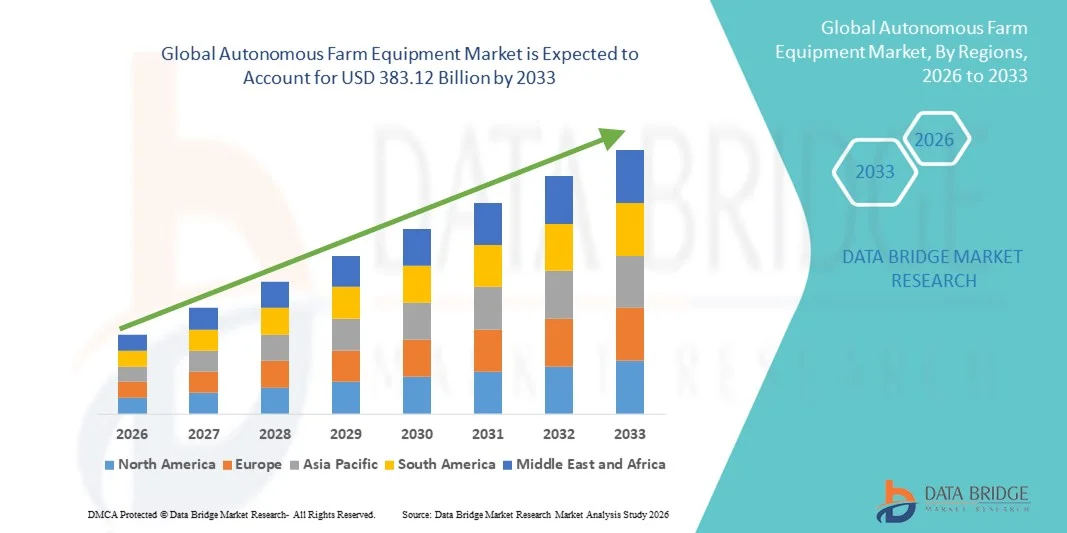

383.12 Billion

2025

2033

USD

125.24 Billion

USD

383.12 Billion

2025

2033

| 2026 –2033 | |

| USD 125.24 Billion | |

| USD 383.12 Billion | |

| % | |

|

Глобальный рынок автономной сельскохозяйственной техники: сегментация по типу эксплуатации (полностью автономная и частично автономная), типам продукции (тракторы, комбайны и БПЛА), технологиям (программное и аппаратное обеспечение) — отраслевые тенденции и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка автономной сельскохозяйственной техники?

- Объем мирового рынка автономной сельскохозяйственной техники в 2025 году оценивался в 125,24 млрд долларов США и, как ожидается, достигнет 383,12 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,0% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка автономной сельскохозяйственной техники в прогнозируемый период, относятся расширение применения дронов в сельском хозяйстве и развитие точного земледелия.

Основные выводы относительно рынка автономной сельскохозяйственной техники?

- Ожидается, что внимание к повышению производительности и рост затрат на рабочую силу будут способствовать дальнейшему росту рынка автономной сельскохозяйственной техники. Кроме того, увеличение экспорта сельскохозяйственной продукции, как ожидается, будет смягчать последствия роста рынка автономной сельскохозяйственной техники.

- С другой стороны, высокие затраты и автоматизация приводят к росту безработицы, что, как ожидается, в дальнейшем будет препятствовать росту рынка автономной сельскохозяйственной техники в будущем.

- Северная Америка доминировала на рынке автономной сельскохозяйственной техники, занимая, по оценкам, 43,3% выручки в 2025 году, что обусловлено ранним внедрением точного земледелия, крупномасштабным коммерческим сельским хозяйством и значительными инвестициями в агротехнологии в США и Канаде.

- По прогнозам, в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста (CAGR) в размере около 11,32% в период с 2026 по 2033 год, что обусловлено ростом спроса на продукты питания, нехваткой рабочей силы в сельских районах и быстрой модернизацией сельского хозяйства в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент частично автономных систем доминировал на рынке, занимая 62,4% рынка в 2025 году, поскольку он предлагает сбалансированное сочетание автоматизации и управления со стороны человека.

Обзор отчета и сегментация рынка автономной сельскохозяйственной техники

|

Атрибуты |

Ключевые тенденции рынка автономной сельскохозяйственной техники. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке автономной сельскохозяйственной техники?

Всё более выражена тенденция к использованию решений для сельского хозяйства, основанных на искусственном интеллекте, интегрированных с датчиками и полностью автономных системах.

- На рынке автономной сельскохозяйственной техники наблюдается стремительное внедрение машин с искусственным интеллектом, GPS-навигацией и интегрированными датчиками, предназначенных для поддержки точного земледелия, автономной навигации и принятия решений в полевых условиях в режиме реального времени.

- Производители представляют беспилотные тракторы, автономные комбайны, роботизированные опрыскиватели и навесное оборудование без водителя, оснащенное лидаром, компьютерным зрением, алгоритмами машинного обучения и облачными возможностями подключения.

- Растущий спрос на трудоэффективные, экономичные с точки зрения расхода топлива и основанные на данных методы ведения сельского хозяйства ускоряет их внедрение на крупных фермах и в коммерческом сельском хозяйстве.

- Например, такие компании, как Deere & Company, CNH Industrial, AGCO, Kubota и Autonomous Tractor Corporation, разрабатывают автономные платформы с улучшенными системами безопасности, дистанционным мониторингом и функциями прогнозирующего технического обслуживания.

- Растущая потребность в круглосуточной работе, точном внесении удобрений и оптимизации урожайности ускоряет переход к полуавтономной и полностью автономной сельскохозяйственной технике.

- По мере того как сельское хозяйство становится все более ориентированным на использование данных и устойчивое развитие, автономная сельскохозяйственная техника будет играть решающую роль в современных высокоэффективных сельскохозяйственных экосистемах.

Каковы основные факторы, определяющие развитие рынка автономной сельскохозяйственной техники?

- Растущий спрос на снижение затрат на рабочую силу и смягчение дефицита кадров в сельском хозяйстве стимулирует внедрение автономных машин.

- Например, в 2024–2025 годах ведущие производители оригинального оборудования, такие как John Deere, CNH Industrial и AGCO, расширили свои портфели автономного оборудования, внедрив навигацию с поддержкой искусственного интеллекта и дистанционное управление парком техники.

- Растущее внедрение точного земледелия, интеллектуального сельского хозяйства и оборудования с поддержкой Интернета вещей в Северной Америке, Европе и Азиатско-Тихоокеанском регионе стимулирует рыночный спрос.

- Достижения в области искусственного интеллекта, машинного зрения, точности GPS, периферийных вычислений и облачной аналитики для фермерских хозяйств значительно повысили надежность и эффективность работы.

- Растущее внимание к устойчивому сельскому хозяйству, оптимизации использования ресурсов и повышению урожайности приводит к увеличению инвестиций в автономные технологии.

- Благодаря значительным инвестициям в агротехнологии, государственным субсидиям и инициативам в области цифрового сельского хозяйства, ожидается, что рынок автономной сельскохозяйственной техники продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка автономной сельскохозяйственной техники?

- Высокие затраты, связанные с современными датчиками, программным обеспечением на основе искусственного интеллекта, системами автономного управления и технологиями безопасности, ограничивают их внедрение среди малых и средних фермерских хозяйств.

- Например, в 2024–2025 годах сбои в цепочках поставок и рост цен на полупроводники привели к увеличению производственных затрат на автономную сельскохозяйственную технику.

- Сложность системной интеграции, технического обслуживания и алгоритмов принятия решений в реальном времени повышает зависимость от квалифицированных специалистов и подготовки операторов.

- Ограниченная цифровая инфраструктура и низкая осведомленность о преимуществах автономного земледелия в развивающихся странах замедляют проникновение на рынок.

- Неопределенность в регулировании эксплуатации автономных транспортных средств, стандартов безопасности и ответственности создает проблемы при внедрении.

- Для преодоления этих барьеров компании сосредотачиваются на экономически эффективных автономных решениях, масштабируемых платформах, программах обучения фермеров и более тесной интеграции программного и аппаратного обеспечения, чтобы расширить глобальное внедрение автономной сельскохозяйственной техники.

Как сегментируется рынок автономной сельскохозяйственной техники?

Рынок сегментирован по видам деятельности, продуктам и технологиям .

- В ходе операции

В зависимости от типа эксплуатации рынок автономной сельскохозяйственной техники сегментируется на полностью автономные и частично автономные системы. Сегмент частично автономных систем доминировал на рынке с долей 62,4% в 2025 году, поскольку он предлагает сбалансированное сочетание автоматизации и управления человеком. Эти системы поддерживают рулевое управление с помощью оператора, автоматизированную посадку, помощь при уборке урожая и точное опрыскивание, позволяя операторам вмешиваться при необходимости. Более низкие первоначальные затраты, более простая интеграция с существующей техникой и снижение нормативных ограничений способствуют широкому внедрению среди малых и средних фермерских хозяйств.

Ожидается, что сегмент полностью автономных систем будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют нехватка рабочей силы, увеличение размеров фермерских хозяйств и достижения в области искусственного интеллекта, GPS и сенсорных технологий. Растущее внедрение беспилотных систем, особенно на крупных коммерческих фермах, ускоряет спрос на полностью автономные решения.

- Побочные продукты

По типу продукции рынок сегментирован на тракторы, комбайны и беспилотные летательные аппараты. Сегмент тракторов доминировал на рынке с долей 48,7% в 2025 году, что обусловлено их широким применением в вспашке, посеве, обработке почвы и транспортировке грузов. Автономные тракторы обеспечивают более высокую топливную эффективность, точное покрытие поля и снижение зависимости от рабочей силы, что делает их основой интеллектуальных методов ведения сельского хозяйства.

Прогнозируется, что сегмент БПЛА будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует расширение его использования в мониторинге посевов, аэрофотосъемке, оценке урожайности и точном опрыскивании. Достижения в области автономности дронов, датчиков изображения и аналитики на основе искусственного интеллекта значительно расширяют применение БПЛА в точном земледелии.

- С помощью технологий

В зависимости от технологического уровня рынок автономной сельскохозяйственной техники сегментируется на программное и аппаратное обеспечение. В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей 55,9%, чему способствовал высокий спрос на датчики, камеры, лидары, модули GPS и блоки автономного управления. Эти компоненты составляют физическую основу автономных систем и необходимы для навигации, обнаружения препятствий и работы в полевых условиях в режиме реального времени.

Ожидается, что сегмент программного обеспечения будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют стремительные достижения в области алгоритмов искусственного интеллекта, машинного обучения, компьютерного зрения и облачных платформ управления фермерскими хозяйствами. Усиление внимания к принятию решений на основе данных, прогнозной аналитике и дистанционному управлению парком техники ускоряет внедрение программного обеспечения в экосистемах автономного сельского хозяйства.

Какой регион занимает наибольшую долю рынка автономной сельскохозяйственной техники?

- Северная Америка доминировала на рынке автономной сельскохозяйственной техники, занимая, по оценкам, 43,3% выручки в 2025 году, что обусловлено ранним внедрением точного земледелия, крупномасштабным коммерческим сельским хозяйством и значительными инвестициями в агротехнологии в США и Канаде. Высокие затраты на рабочую силу, консолидация фермерских хозяйств и растущее внимание к оптимизации производительности ускорили внедрение автономных тракторов, комбайнов и роботизированной полевой техники.

- Ведущие производители и агротехнологические компании Северной Америки активно внедряют системы навигации на основе искусственного интеллекта, GPS-навигацию, машинное зрение и телематические платформы, укрепляя технологическое лидерство региона.

- Наличие высококвалифицированной рабочей силы, благоприятные регуляторные пилотные проекты и постоянные инвестиции в инфраструктуру «умного» сельского хозяйства еще больше укрепляют доминирование Северной Америки.

Анализ рынка автономной сельскохозяйственной техники США

США являются крупнейшим участником рынка в Северной Америке, чему способствуют большие размеры фермерских хозяйств, острая нехватка рабочей силы и быстрое внедрение технологий точного земледелия. Рост рынка обусловлен растущим использованием автономных тракторов, роботизированных комбайнов и БПЛА для посева, опрыскивания и мониторинга урожайности. Сильное присутствие глобальных производителей оригинального оборудования, агростартапов и передовых научно-исследовательских экосистем еще больше ускоряет внедрение этих технологий.

Анализ рынка автономной сельскохозяйственной техники Канады

Канада вносит значительный вклад, чему способствуют механизация сельского хозяйства, растущее внедрение интеллектуальных технологий в сельском хозяйстве и государственная поддержка агроинноваций. Автономная техника все чаще используется для повышения эффективности на крупных зерновых и масличных фермах, что способствует устойчивому расширению рынка.

Рынок автономной сельскохозяйственной техники Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере около 11,32% в период с 2026 по 2033 год, что обусловлено ростом спроса на продукты питания, нехваткой рабочей силы в сельских районах и быстрой модернизацией сельского хозяйства в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Расширение внедрения интеллектуальных методов ведения сельского хозяйства, государственные субсидии на механизацию и растущее использование сельскохозяйственной техники с поддержкой искусственного интеллекта и Интернета вещей ускоряют региональный рост.

Анализ рынка автономной сельскохозяйственной техники Китая

Китай занимает лидирующие позиции в регионе благодаря мощной государственной поддержке модернизации сельского хозяйства, быстрому внедрению интеллектуальных тракторов и дронов, а также масштабным инвестициям в агророботику. Рост экономики Китая обеспечивается передовыми возможностями в области робототехники, программами «умного» земледелия и активной интеграцией технологий искусственного интеллекта и автоматизации.

Анализ рынка автономной сельскохозяйственной техники Японии

В Японии наблюдается устойчивый рост, поддерживаемый старением фермерского населения и высоким спросом на полностью автономные и роботизированные решения для сельского хозяйства.

Какие компании занимают лидирующие позиции на рынке автономной сельскохозяйственной техники?

В отрасли автономной сельскохозяйственной техники лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Дир и компания (США)

- CNH Industrial NV (Нидерланды)

- Корпорация KUBOTA (Япония)

- Корпорация AGCO (США)

- JCB (Великобритания)

- Трринго (Индия)

- Escorts Limited (Индия)

- Компания Tractors and Farm Equipment Limited (Индия)

- The Papé Group, Inc. (США)

- Premier Equipment Limited (Канада)

- Фламан (Канада)

- Pacific Ag Rentals (Канада)

- Pacific Tractor & Imple (США)

- Фармииз (Индия)

- KWIPPED, Inc. (США)

- Сидар-стрит (США)

- EM3 Agri Services (Индия)

- Принсвилл (США)

- Компания Friesen Sales & Rentals (Канада)

- Мессик (США)

- Корпорация «Автономные тракторы» (США)

Какие последние тенденции наблюдаются на мировом рынке автономной сельскохозяйственной техники?

- В ноябре 2025 года компания Claas представила на выставке Agritechnica свою передовую систему TORION Autonomy Connect, включающую автономный колесный погрузчик, работающий на основе датчиков LiDAR и анализа штабелей с использованием искусственного интеллекта для обработки силоса независимо от GPS, а также систему обнаружения сорняков для картирования сорняков в реальном времени и систему Dynamic Field Scout, сочетающую позиционирование RTK с обработкой изображений с помощью ИИ для точного определения границ поля. Это подчеркнуло стремление Claas к точности, эффективности и разработке автономных решений для сельского хозяйства нового поколения.

- В мае 2025 года компания Case IH представила концептуальный автономный трактор, оснащенный передовыми алгоритмами искусственного интеллекта, системой обнаружения препятствий на основе радара и функциями дистанционного управления. Трактор предназначен для высокоэффективного выполнения таких важных задач, как обработка почвы и посев, что подчеркивает видение компании будущего точного и интеллектуального сельского хозяйства.

- В январе 2025 года на выставке CES компания John Deere представила свой портфель автономной техники нового поколения, возглавляемый автономным трактором 9RX, разработанным для крупномасштабной обработки почвы и оснащенным системой кругового обзора на 360 градусов с использованием 12 стереокамер, датчиков LiDAR и системы обнаружения препятствий на основе искусственного интеллекта. Это укрепило лидерство John Deere в области автоматизации крупных фермерских хозяйств и инноваций в сфере интеллектуальной техники.

- В январе 2025 года компания Kubota произвела сильное впечатление на выставке CES, представив множество инноваций в области автономного транспорта, включая электрический трактор Agri Concept 2.0 с GPS-навигацией и дистанционным планированием миссий, интеллектуальный автономный опрыскиватель с точечной обработкой на основе ИИ, многофункциональную роботизированную тележку и роботизированные садовые секаторы, продемонстрировав комплексный подход Kubota к развитию устойчивого, автоматизированного и технологически развитого сельского хозяйства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.