Global Bioabsorbable Orthopedic Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.86 Billion

USD

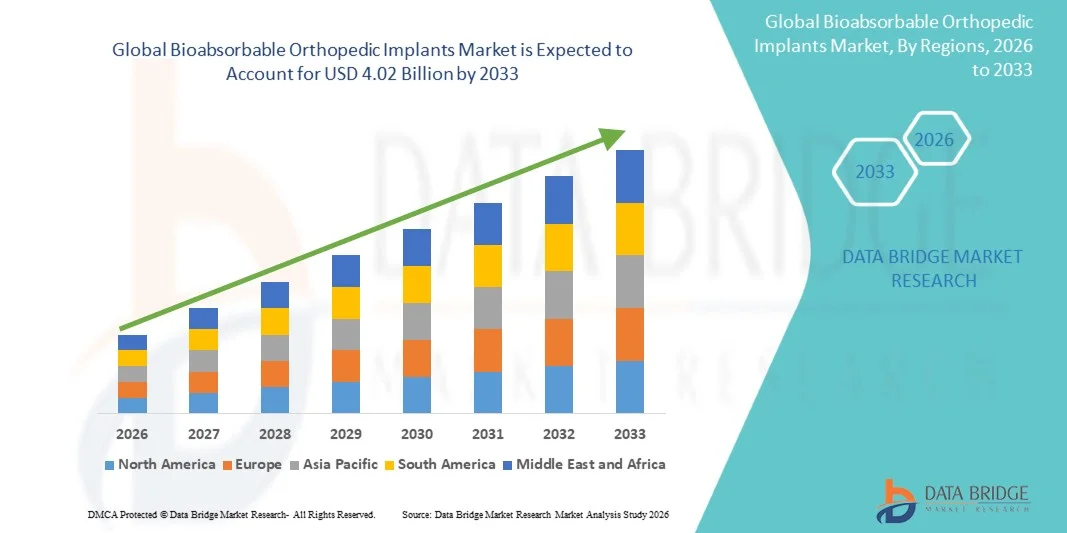

4.02 Billion

2025

2033

USD

1.86 Billion

USD

4.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 4.02 Billion | |

| % | |

|

Глобальный рынок биоразлагаемых ортопедических имплантатов: сегментация по типу продукции (винты, пластины, гвозди и проволока), типу материала (полимолочная кислота, полигликолевая кислота, поликапролактон и композитные материалы), применению (травматологическая хирургия, ортопедическая хирургия и восстановление тканей), конечному использованию (больницы, амбулаторные хирургические центры и специализированные клиники) — тенденции отрасли и прогноз до 2033 года.

Размер рынка биоразлагаемых ортопедических имплантатов

- Объем мирового рынка биоразлагаемых ортопедических имплантатов в 2025 году оценивался в 1,86 млрд долларов США и, как ожидается, достигнет 4,02 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим предпочтением биоразлагаемых имплантатов по сравнению с традиционными металлическими имплантатами, благодаря их способности постепенно рассасываться в организме и исключать необходимость повторных операций по удалению, что улучшает результаты лечения пациентов и снижает затраты на здравоохранение.

- Кроме того, рост числа ортопедических травм, спортивных травм и дегенеративных заболеваний костей, а также постоянное совершенствование биоматериалов и малоинвазивных хирургических методов, позиционируют биоразлагаемые ортопедические имплантаты как предпочтительное решение, значительно ускоряя общий рост рынка.

Анализ рынка биоразлагаемых ортопедических имплантатов

- Биоразлагаемые ортопедические имплантаты, предназначенные для обеспечения временной механической поддержки и постепенного распада в организме, становятся незаменимыми в современной ортопедической и травматологической хирургии благодаря своей способности исключать процедуры удаления имплантатов и поддерживать естественные процессы заживления костей как у детей, так и у взрослых пациентов.

- Растущий спрос на биоразлагаемые ортопедические имплантаты обусловлен прежде всего увеличением распространенности ортопедических травм, спортивных травм и дегенеративных заболеваний костей, а также растущим предпочтением в клинической практике малоинвазивных и ориентированных на пациента методов лечения.

- Северная Америка доминировала на рынке биоразлагаемых ортопедических имплантатов, занимая наибольшую долю выручки в 40,2% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных хирургических технологий и сильное присутствие ведущих производителей ортопедических изделий. В США наблюдается значительное использование биоразлагаемых имплантатов в спортивной медицине и при операциях по фиксации травм.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биоразлагаемых ортопедических имплантатов в течение прогнозируемого периода. Рост его доли будет обусловлен увеличением расходов на здравоохранение, расширением доступа к передовым методам ортопедического лечения и увеличением числа пациентов в результате урбанизации и роста заболеваемости травмами костей.

- В 2025 году сегмент винтов доминировал на рынке биоразлагаемых ортопедических имплантатов, занимая долю в 38,9%, что обусловлено их широким применением при фиксации переломов и реконструкции связок, простотой применения и доказанной клинической эффективностью в широком спектре ортопедических показаний.

Обзор отчета и сегментация рынка биоразлагаемых ортопедических имплантатов

|

Атрибуты |

Биоразлагаемые ортопедические имплантаты: ключевые тенденции рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биоразлагаемых ортопедических имплантатов

«Достижения в области биоматериалов и композитных имплантационных технологий»

- Значительной и быстро развивающейся тенденцией на мировом рынке биоразлагаемых ортопедических имплантатов является непрерывное совершенствование биоматериалов и технологий композитных имплантатов, направленных на повышение механической прочности, контролируемое разложение и биосовместимость в различных ортопедических областях применения.

- Например, производители все чаще разрабатывают полимерно-керамические композитные имплантаты, которые сочетают в себе биоразлагаемые полимеры и биоактивную керамику для повышения несущей способности и одновременно поддерживают регенерацию костной ткани в процессе заживления.

- Инновации в материаловении позволяют создавать имплантаты с более предсказуемыми сроками рассасывания, снижая риск воспаления и обеспечивая структурную поддержку, максимально соответствующую естественному циклу заживления кости.

- Кроме того, достижения в технологиях производства, включая прецизионное формование и аддитивное производство, улучшают индивидуализацию имплантатов в соответствии с анатомическими особенностями конкретного пациента.

- Тенденция к использованию технологически совершенных и биологически оптимизированных имплантатов меняет клинические предпочтения, побуждая хирургов применять биоразлагаемые решения в травматологии, спортивной медицине и детской ортопедии.

- В результате спрос на биоразлагаемые ортопедические имплантаты нового поколения с улучшенными эксплуатационными характеристиками неуклонно растет как на развитых, так и на развивающихся рынках здравоохранения.

- Растущее сотрудничество между производителями медицинских изделий и научно-исследовательскими учреждениями ускоряет циклы инноваций, что приводит к более быстрой коммерциализации передовых биоразлагаемых имплантатов.

Динамика рынка биоразлагаемых ортопедических имплантатов

Водитель

«Рост числа ортопедических травм и предпочтение малоинвазивных методов лечения»

- Растущая частота ортопедических травм, спортивных травм и возрастных заболеваний опорно-двигательного аппарата, а также растущая популярность малоинвазивных хирургических вмешательств, являются ключевыми факторами, определяющими спрос на биоразлагаемые ортопедические имплантаты.

- Например, растущая популярность спортивных мероприятий во всем мире привела к увеличению числа травм связок и сухожилий, что способствовало внедрению биоразлагаемых винтов и фиксирующих устройств в спортивной медицине.

- Биоразлагаемые имплантаты снижают необходимость в повторных операциях по удалению, уменьшая общие затраты на лечение и сводя к минимуму дискомфорт для пациента, что делает их все более привлекательными как для хирургов, так и для медицинских работников.

- Кроме того, достижения в хирургических методах и растущее понимание важности ориентированных на пациента результатов лечения усиливают тенденцию к отказу от постоянных металлических имплантатов.

- В больницах и ортопедических центрах все чаще включают биоразлагаемые растворы в стандартные протоколы лечения для улучшения результатов восстановления и снижения долгосрочных осложнений.

- В совокупности эти факторы продолжают способствовать внедрению биоразлагаемых ортопедических имплантатов в травматологической помощи, реконструктивной хирургии и детской ортопедии.

- Повышение осведомленности хирургов о долгосрочных преимуществах биоразлагаемых имплантатов способствует их более широкому признанию и включению в клинические рекомендации по лечению.

- Растущий спрос на более быстрое выздоровление пациентов и снижение частоты повторных госпитализаций еще больше стимулирует медицинские учреждения к внедрению биоразлагаемых ортопедических имплантатов.

Сдержанность/Вызов

«Ограничения механической прочности и сложность получения разрешений от регулирующих органов»

- Ограничения, связанные с механической прочностью и несущей способностью биоразлагаемых ортопедических имплантатов по сравнению с традиционными металлическими имплантатами, остаются серьезной проблемой для их более широкого внедрения на рынке.

- Например, при операциях по фиксации переломов с высокой нагрузкой хирурги могут проявлять осторожность в отношении использования полностью биоразлагаемых имплантатов из-за опасений преждевременной деградации или недостаточной структурной поддержки.

- Кроме того, изменчивость скорости деградации может привести к воспалительным реакциям или замедлению заживления, если имплантаты не рассасываются должным образом в течение клинических сроков.

- Жесткие процедуры регулирования для имплантируемых медицинских устройств создают дополнительные препятствия, поскольку производители должны продемонстрировать долгосрочную безопасность, эффективность и предсказуемое поведение при деградации.

- Эти нормативные и технические сложности могут увеличить сроки и стоимость разработки, особенно для небольших компаний и инновационных производителей.

- Преодоление этих ограничений за счет усовершенствования материаловедения, убедительных клинических доказательств и упрощения регуляторных стратегий будет иметь решающее значение для устойчивого роста рынка биоразлагаемых ортопедических имплантатов.

- Высокие затраты на разработку и производство современных биоразлагаемых материалов могут ограничивать их доступность и замедлять внедрение на чувствительных к стоимости рынках здравоохранения.

- Ограниченное количество долгосрочных клинических данных по новым биоразлагаемым материалам может вызвать сомнения у хирургов, что повлияет на темпы их применения в сложных ортопедических операциях.

Обзор рынка биоразлагаемых ортопедических имплантатов

Рынок сегментирован по типу продукции, типу материала, применению и конечному использованию.

- По типу продукции

В зависимости от типа продукции, мировой рынок биоразлагаемых ортопедических имплантатов сегментирован на винты, пластины, гвозди и проволоку. Сегмент винтов доминировал на рынке, занимая наибольшую долю выручки в 38,9% в 2025 году, главным образом благодаря широкому применению в фиксации переломов, реконструкции связок и спортивной медицине. Биоразлагаемые винты пользуются широким предпочтением, поскольку обеспечивают прочную начальную фиксацию, постепенно разрушаясь, что исключает необходимость хирургического удаления имплантатов. Их широкое применение в малоинвазивных процедурах и доказанная клиническая надежность в травматологии и ортопедической хирургии еще больше укрепляют их доминирующее положение. Кроме того, постоянное совершенствование конструкции винтов и прочности материалов расширило их применение в сложных ортопедических показаниях. Растущий объем спортивных травм и реконструктивных операций также поддерживает устойчивый спрос на биоразлагаемые винты во всем мире.

Ожидается, что сегмент пластин станет самым быстрорастущим типом продукции в прогнозируемый период, чему способствует растущее применение в лечении сложных переломов и детской ортопедии. Биоразлагаемые пластины обладают такими преимуществами, как снижение эффекта экранирования напряжения и предотвращение длительного присутствия инородных материалов в организме. Их использование расширяется в челюстно-лицевой хирургии, где удаление имплантатов может быть особенно сложной задачей. Технологические достижения, улучшающие несущую способность биоразлагаемых пластин, еще больше ускоряют их внедрение. Повышение осведомленности хирургов о долгосрочных преимуществах для пациентов также способствует быстрому росту в этом сегменте.

- По типу материала

По типу материала рынок сегментируется на полимолочную кислоту (PLA), полигликолевую кислоту (PGA), поликапролактон (PCL) и композитные материалы. Сегмент полимолочной кислоты (PLA) доминировал на рынке в 2025 году благодаря своей благоприятной биосовместимости, предсказуемому профилю разложения и широкому клиническому применению. Имплантаты на основе PLA обеспечивают достаточную механическую прочность для многих ортопедических применений, при этом разлагаясь на нетоксичные побочные продукты. Широкое использование PLA в винтах, штифтах и фиксирующих устройствах сделало его предпочтительным материалом для производителей. Кроме того, относительно низкая себестоимость производства и убедительная клиническая история применения имплантатов из PLA способствовали их широкому распространению. Постоянное совершенствование составов PLA продолжает улучшать характеристики и расширять области применения.

Ожидается, что сегмент композитных материалов продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, обусловленный необходимостью повышения механической прочности и контроля резорбции. Композитные имплантаты сочетают в себе биоразлагаемые полимеры и биоактивную керамику для улучшения остеоинтеграции и несущей способности. Эти материалы все чаще используются в сложных ортопедических приложениях, где традиционные полимеры могут оказаться недостаточными. Рост инвестиций в НИОКР и сотрудничество между компаниями, занимающимися материаловедением, и производителями медицинских изделий ускоряют инновации в этом сегменте. Ожидается, что растущее внимание к имплантатам следующего поколения, которые максимально точно имитируют свойства естественной кости, еще больше подстегнет быстрый рост.

- По заявлению

В зависимости от области применения рынок сегментируется на травматологическую хирургию, ортопедическую хирургию и восстановление тканей. Сегмент травматологической хирургии занимал наибольшую долю рынка в 2025 году, что обусловлено высокой глобальной частотой переломов и травм, связанных с несчастными случаями. Биоразлагаемые имплантаты широко используются для фиксации при травмах, поскольку они уменьшают необходимость в повторных операциях и снижают риск долгосрочных осложнений. Их использование особенно распространено в случаях травм у детей, где удаление имплантата может препятствовать росту костной ткани. Рост числа экстренных случаев травм и расширение доступа к современной ортопедической помощи продолжают поддерживать доминирование этого сегмента. Предпочтение более быстрого выздоровления и сокращения продолжительности пребывания в больнице еще больше способствует внедрению.

Ожидается, что сегмент восстановления тканей будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущий спрос на регенеративные и малоинвазивные методы лечения. Биоразлагаемые имплантаты набирают популярность в процедурах восстановления хрящей, реконструкции связок и фиксации мягких тканей. Достижения в области биоматериалов, способствующих регенерации тканей, расширяют сферу применения в этом сегменте. Растущее внедрение процедур спортивной медицины и повышение осведомленности о регенеративных методах лечения являются ключевыми факторами роста. Этот сегмент также выигрывает от увеличения инвестиций в ортопедические биопрепараты и решения в области регенеративной медицины.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, амбулаторные хирургические центры и специализированные клиники. В 2025 году сегмент больниц доминировал на рынке биоразлагаемых ортопедических имплантатов, поскольку в больницах проводится большое количество сложных ортопедических и травматологических операций. Наличие развитой хирургической инфраструктуры, квалифицированных ортопедических хирургов и комплексного послеоперационного ухода делает больницы основными конечными пользователями. Внедрение инновационных имплантационных технологий, как правило, выше в больничных условиях благодаря лучшему доступу к капиталу и механизмам возмещения затрат. Больницы также являются ключевыми центрами для клинических испытаний и раннего внедрения биоразлагаемых имплантатов следующего поколения. Все эти факторы в совокупности способствуют доминирующему положению сегмента на рынке.

Прогнозируется, что сегмент амбулаторных хирургических центров станет самым быстрорастущим сегментом конечного использования в течение прогнозируемого периода, чему способствует переход к амбулаторным и малоинвазивным ортопедическим процедурам. Амбулаторные хирургические центры предлагают экономически эффективные варианты лечения с более коротким периодом восстановления, что делает их все более привлекательными как для пациентов, так и для медицинских работников. Растущая популярность операций, проводимых в тот же день, и сокращение продолжительности пребывания в больнице ускоряют внедрение имплантатов в этих учреждениях. Достижения в хирургических методах и конструкциях имплантатов, подходящих для амбулаторных процедур, дополнительно способствуют росту. Ожидается, что растущие инвестиции в инфраструктуру амбулаторных хирургических центров, особенно на развивающихся рынках, будут поддерживать этот быстрый рост.

Региональный анализ рынка биоразлагаемых ортопедических имплантатов

- Северная Америка доминировала на рынке биоразлагаемых ортопедических имплантатов, занимая наибольшую долю выручки в 40,2% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных хирургических технологий и сильное присутствие ведущих производителей ортопедических изделий. В США наблюдается значительное использование биоразлагаемых имплантатов в спортивной медицине и при операциях по фиксации травм.

- В регионе медицинские учреждения уделяют большое внимание результатам лечения, ориентированным на пациента, отдавая предпочтение биоразлагаемым имплантатам, поскольку они позволяют избежать повторных операций по удалению и снизить риски долгосрочных осложнений.

- Широкое распространение биоразлагаемых ортопедических имплантатов дополнительно поддерживается надежными системами возмещения расходов, высокими затратами на здравоохранение, хорошо развитой сетью ортопедических специалистов и присутствием ведущих производителей медицинских изделий, что позиционирует биоразлагаемые ортопедические имплантаты как предпочтительное решение как для оказания неотложной помощи при травмах, так и для плановых ортопедических операций.

Анализ рынка биоразлагаемых ортопедических имплантатов в США

В 2025 году рынок биоразлагаемых ортопедических имплантатов в США занял наибольшую долю выручки в Северной Америке – 80%, что обусловлено большим объемом ортопедических травм и операций, связанных со спортом, а также быстрым внедрением передовых имплантационных технологий. Медицинские учреждения в США все чаще отдают приоритет биоразлагаемым имплантатам, чтобы сократить количество повторных операций по удалению и улучшить результаты восстановления пациентов. Сильное присутствие ведущих производителей ортопедических устройств, благоприятная политика возмещения расходов и широкое распространение малоинвазивных хирургических методов продолжают стимулировать рост рынка. Кроме того, растущая популярность спорта и старение населения, подверженного заболеваниям опорно-двигательного аппарата, также способствуют устойчивому расширению рынка.

Анализ рынка биоразлагаемых ортопедических имплантатов в Европе

Прогнозируется, что рынок биоразлагаемых ортопедических имплантатов в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет строгих клинических стандартов и растущего спроса на ориентированные на пациента ортопедические решения. Повышение осведомленности о долгосрочных преимуществах биоразлагаемых имплантатов, таких как снижение риска осложнений и исключение необходимости повторных операций, способствует их внедрению в регионе. Увеличение объемов ортопедических операций в сочетании с достижениями в области биоматериалов также стимулирует рост рынка. В регионе наблюдается устойчивый рост применения биоразлагаемых имплантатов в травматологии, реконструктивной хирургии и детской ортопедии, особенно в технологически развитых системах здравоохранения.

Анализ рынка биоразлагаемых ортопедических имплантатов в Великобритании

Ожидается, что рынок биоразлагаемых ортопедических имплантатов в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют растущее внедрение малоинвазивных ортопедических процедур и усиление внимания к снижению затрат на здравоохранение. Увеличение числа спортивных травм и возрастных заболеваний костей побуждает медицинские учреждения внедрять биоразлагаемые решения. Кроме того, акцент Национальной службы здравоохранения на улучшении результатов хирургических вмешательств и сокращении повторных операций способствует использованию рассасывающихся имплантатов. Ожидается, что продолжающиеся инвестиции в инфраструктуру ортопедической помощи будут способствовать дальнейшему росту рынка в Великобритании.

Анализ рынка биоразлагаемых ортопедических имплантатов в Германии

Ожидается, что рынок биоразлагаемых ортопедических имплантатов в Германии будет расти высокими темпами в течение прогнозируемого периода, чему способствуют передовые медицинские технологии и высокие клинические стандарты. Развитая инфраструктура здравоохранения Германии и акцент на инновациях способствуют внедрению биоразлагаемых имплантатов нового поколения. Растущий спрос на решения, улучшающие заживление костей при минимизации долгосрочных рисков, связанных с имплантатами, стимулирует рост рынка. Старение населения страны и увеличение числа ортопедических операций также способствуют устойчивому росту в области травматологии и реконструктивных операций.

Анализ рынка биоразлагаемых ортопедических имплантатов в Азиатско-Тихоокеанском регионе

Рынок биоразлагаемых ортопедических имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют быстрое развитие инфраструктуры здравоохранения, урбанизация и рост числа пациентов. Повышение осведомленности о передовых методах лечения ортопедических заболеваний и улучшение доступа к хирургической помощи ускоряют внедрение этих методов в регионе. В таких странах, как Китай, Япония и Индия, наблюдается увеличение числа травм и ортопедических операций, что поддерживает рост рынка. Кроме того, расширение местных производственных мощностей и экономически эффективные решения в области имплантации улучшают доступность имплантатов в развивающихся странах.

Анализ рынка биоразлагаемых ортопедических имплантатов в Японии

Рынок биоразлагаемых ортопедических имплантатов в Японии набирает обороты благодаря развитой системе здравоохранения страны, старению населения и активному внедрению технологических инноваций. Высокая распространенность возрастных заболеваний опорно-двигательного аппарата стимулирует спрос на имплантаты, способствующие естественному заживлению и снижающие риск долгосрочных осложнений. Японские медицинские учреждения уделяют особое внимание точности и качеству, поддерживая внедрение биоразлагаемых имплантатов в ортопедической и травматологической хирургии. Интеграция передовых биоматериалов и растущее признание малоинвазивных процедур продолжают стимулировать рост рынка.

Анализ рынка биоразлагаемых ортопедических имплантатов в Индии

В 2025 году рынок биоразлагаемых ортопедических имплантатов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса и расширение доступа к современной ортопедической помощи. Рост числа дорожно-транспортных происшествий, спортивных травм и дегенеративных заболеваний костей значительно стимулирует спрос. Государственные инициативы по улучшению инфраструктуры здравоохранения и расширению хирургических возможностей также способствуют росту рынка. Кроме того, доступность экономически эффективных решений в области биоразлагаемых имплантатов и растущее внедрение их в частных больницах ускоряют проникновение на рынок по всей Индии.

Доля рынка биоразлагаемых ортопедических имплантатов

В отрасли биоразлагаемых ортопедических имплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Bioretec Ltd (Финляндия)

- Arthrex, Inc. (США)

- Страйкер (США)

- Zimmer Biomet. (США)

- Smith & Nephew (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Medtronic (Ирландия)

- B. Braun SE (Германия)

- Корпорация CONMED (США)

- OrthoPediatrics Corp. (США)

- Evonik Industries AG (Германия)

- KLS Martin Group (Германия)

- Xtant Medical Holdings, Inc. (США)

- Acumed LLC (США)

- Citieffe Srl (Италия)

- Teijin Limited (Япония)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Biometrix Ltd. (США)

- Paragon 28, Inc. (США)

- Orthomed SAS (Франция)

Какие последние тенденции наблюдаются на мировом рынке биоразлагаемых ортопедических имплантатов?

- В декабре 2025 года компания Bioretec сообщила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило ее имплантату RemeOs™ DrillPin статус «прорывного медицинского устройства», признав это биоразлагаемое фиксирующее устройство на основе магниевого сплава потенциально революционной технологией для лечения переломов у детей и взрослых.

- В октябре 2025 года компания Bioretec Ltd объявила о том, что ее имплантат RemeOs™ Screw LAG Solid получил статус переходного платежного средства (Transitional Pass-Through Payment, TPT) от Центров медицинского страхования и медицинского обслуживания США (CMS), что обеспечит новую поддержку в вопросах возмещения расходов и может ускорить клиническое внедрение этого биоразлагаемого имплантата в больницах и хирургических центрах.

- В апреле 2023 года, после получения разрешения FDA в марте, компания Bioretec публично обновила свою стратегию коммерциализации и портфель продуктов, чтобы ускорить вывод на рынок США семейства биоразлагаемых ортопедических имплантатов RemeOs™ и привести финансовые показатели в соответствие с рыночным спросом.

- В марте 2023 года травматологический винт RemeOs™ компании Bioretec стал первым биоразлагаемым металлическим ортопедическим имплантатом, одобренным Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), что стало важной нормативной и технологической вехой для металлических биоразлагаемых имплантатов в фиксации при травмах.

- В марте 2021 года биоразлагаемый безголовый компрессионный винт CompressOn™ компании Inion получил разрешение FDA 510(k), расширив возможности хирургов по фиксации переломов с помощью полностью биоразлагаемого имплантата на основе полимера, который со временем рассасывается в организме.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.