Global Bone Anchored Hearing Systems Bahs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.42 Billion

USD

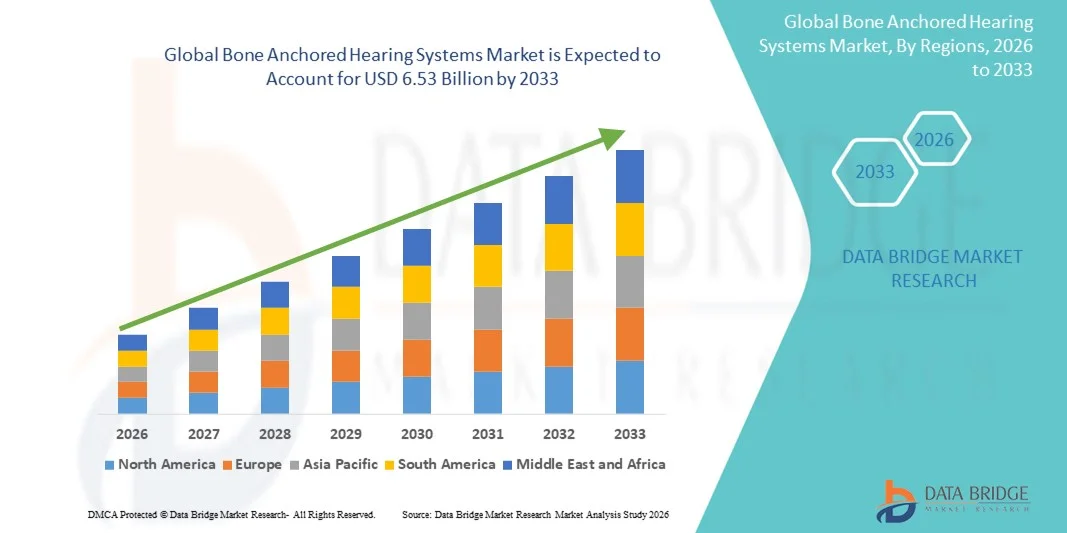

6.53 Billion

2025

2033

USD

2.42 Billion

USD

6.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.42 Billion | |

| USD 6.53 Billion | |

| % | |

|

Сегментация мирового рынка костно-имплантируемых слуховых аппаратов по сырью (титановые сплавы, керамические композиты и другие) и применению (сенсоневральная потеря слуха, смешанная потеря слуха, кондуктивная потеря слуха и односторонняя глухота) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка костно-имплантируемых слуховых аппаратов

- Объем мирового рынка костно-имплантируемых слуховых аппаратов в 2025 году оценивался в 2,42 млрд долларов США и, как ожидается, достигнет 6,53 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности потери слуха, достижениями в области имплантируемых слуховых аппаратов и растущей осведомленностью пациентов и медицинских работников о технологии костной проводимости.

- Кроме того, растущий спрос на малоинвазивные и эффективные решения для улучшения слуха, в сочетании с технологическими инновациями в конструкции звуковых процессоров и функциях подключения, делает костно-якорные слуховые аппараты предпочтительным вариантом как для клинического, так и для личного использования. Эти факторы в совокупности ускоряют внедрение костно-якорных слуховых аппаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка костно-имплантируемых слуховых аппаратов

- Костно-якорные слуховые аппараты, предлагающие имплантируемые решения для кондуктивной, смешанной и односторонней сенсоневральной тугоухости, приобретают все большее значение в современной аудиологии и отоларингологии благодаря своей эффективности, минимально инвазивной имплантации и превосходному качеству звука по сравнению с традиционными слуховыми аппаратами.

- Растущий спрос на слуховые аппараты с костной фиксацией обусловлен, главным образом, повышением осведомленности о передовых решениях в области слухопротезирования, увеличением распространенности нарушений слуха и необходимостью в надежных альтернативах традиционным слуховым аппаратам , особенно среди пациентов с хроническими заболеваниями уха или анатомическими аномалиями.

- Северная Америка доминировала на рынке костно-имплантируемых слуховых аппаратов, занимая наибольшую долю выручки в 39,7% в 2025 году, что было обусловлено ранним внедрением имплантируемых слуховых технологий, высокими расходами на здравоохранение и присутствием ведущих производителей медицинского оборудования. В США наблюдался существенный рост числа процедур установки костно-имплантируемых слуховых аппаратов, особенно в специализированных ЛОР-клиниках и больницах, чему способствовали инновации в конструкции имплантатов и технологии цифровых звуковых процессоров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке костно-имплантируемых слуховых аппаратов в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о реабилитации слуха и увеличением доступности передовых решений для улучшения слуха в развивающихся странах.

- В 2025 году сегмент костно-якорных слуховых систем доминировал на рынке, занимая 43,7% рынка. Это обусловлено высокой распространенностью сенсоневральной тугоухости, клинической эффективностью костно-якорных слуховых систем для таких пациентов и растущим применением отоларингологами для долгосрочной слуховой реабилитации.

Обзор отчета и сегментация рынка костно-имплантируемых слуховых аппаратов

|

Атрибуты |

Ключевые аспекты рынка костно-имплантируемых слуховых аппаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка костно-имплантируемых слуховых аппаратов

Достижения благодаря беспроводной связи и цифровым звуковым процессорам.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке костно-имплантируемых слуховых аппаратов является интеграция беспроводной связи и передовых цифровых звуковых процессоров, что повышает удобство для пациентов и качество слуха.

- Например, наушники Cochlear Baha 6 Max предлагают прямую потоковую передачу со смартфонов и других аудиоустройств, обеспечивая пользователям бесперебойное подключение для улучшения качества прослушивания в различных условиях.

- Интеграция цифрового процессора в слуховые аппараты с костной фиксацией позволяет использовать такие функции, как адаптивное шумоподавление, автоматическая настройка окружающей среды и персонализированные профили слуха. Например, Oticon Medical Ponto 5 использует адаптивные алгоритмы для оптимизации обработки звука в зависимости от окружающих шумовых условий.

- Интеграция беспроводных и интеллектуальных технологий в слуховые аппараты с костной фиксацией обеспечивает централизованное управление через сопутствующие мобильные приложения, позволяя пользователям регулировать громкость, переключать программы или отслеживать уровень заряда батареи с помощью единого интерфейса.

- Тенденция к созданию более интеллектуальных, взаимосвязанных и удобных в использовании решений для улучшения слуха коренным образом меняет ожидания пациентов в отношении слуховой реабилитации. Вследствие этого такие компании, как MED-EL, разрабатывают устройства с беспроводной потоковой передачей звука, оптимизацией звука на основе искусственного интеллекта и дистанционным управлением через приложения.

- Спрос на слуховые аппараты с костной фиксацией, обеспечивающие бесперебойную связь и расширенную обработку звука, быстро растет как в клиническом, так и в домашнем применении, поскольку пациенты все чаще отдают приоритет удобству и высокому качеству слуха.

Динамика рынка костно-имплантируемых слуховых аппаратов

Водитель

Растущая распространенность потери слуха и осведомленность о современных решениях этой проблемы.

- Растущая распространенность нарушений слуха в сочетании с повышением осведомленности об имплантируемых решениях является существенным фактором, обуславливающим возросший спрос на слуховые аппараты с костной фиксацией.

- Например, в марте 2025 года компания Cochlear Limited сообщила о резком росте глобального внедрения своих костно-имплантируемых слуховых аппаратов благодаря усилению информационных кампаний для пациентов в ЛОР-клиниках.

- Поскольку пациенты ищут более эффективные альтернативы традиционным слуховым аппаратам, костно-имплантируемые слуховые системы предлагают превосходное качество звука, улучшенное распознавание речи и долгосрочные преимущества для слуха, являясь убедительным решением для различных типов потери слуха.

- Кроме того, растущее число рекомендаций от отоларингологов и образовательные инициативы, ориентированные на аудиологию, делают костно-имплантируемые слуховые аппараты предпочтительным выбором для пациентов, нуждающихся в долговечных и высокоэффективных решениях для улучшения слуха.

- Удобство минимально инвазивной имплантации, совместимость с беспроводными устройствами для потоковой передачи данных и возможность лечения сенсоневральной, кондуктивной или смешанной тугоухости являются ключевыми факторами, способствующими внедрению таких устройств в различных группах пациентов.

- Развитие инфраструктуры здравоохранения, повышение осведомленности о реабилитации слуха и технологические достижения в разработке процессоров еще больше способствуют расширению рынка костно-имплантируемых слуховых аппаратов.

Сдержанность/Вызов

Сложность хирургических вмешательств и высокая стоимость медицинских устройств.

- Опасения, связанные с хирургической процедурой, необходимой для имплантации костно-якорных слуховых аппаратов, представляют собой серьезную проблему для более широкого распространения на рынке. Поскольку процедура включает в себя небольшое хирургическое вмешательство и послеоперационный уход, некоторые пациенты не решаются на использование этой технологии.

- Например, сообщения о послеоперационных осложнениях или длительном периоде заживления заставили определенные группы пациентов с осторожностью относиться к выбору имплантируемых слуховых аппаратов.

- Решение этих хирургических проблем за счет усовершенствованных малоинвазивных методик, повышения квалификации ЛОР-специалистов и четкого информирования пациентов имеет решающее значение для укрепления доверия и внедрения новых методов. Кроме того, относительно высокая стоимость костно-имплантируемых слуховых аппаратов по сравнению с обычными слуховыми аппаратами может стать препятствием для пациентов, чувствительных к цене, особенно в развивающихся регионах.

- Несмотря на постепенное улучшение условий страхового покрытия и политики возмещения расходов, первоначальные затраты на современные цифровые процессоры и имплантируемые устройства по-прежнему остаются препятствием для их широкого внедрения.

- Преодоление этих трудностей за счет инноваций в хирургических процедурах, программ повышения осведомленности пациентов и разработки экономически эффективных устройств будет иметь решающее значение для устойчивого роста рынка.

- Такие компании, как Oticon Medical и MED-EL, в своей маркетинговой стратегии делают акцент на малоинвазивной имплантации, клинической эффективности и программах поддержки, чтобы успокоить потенциальных пациентов и медицинских работников.

Обзор рынка костно-имплантируемых слуховых аппаратов

Рынок сегментирован по типу сырья и областям применения.

- По сырью

В зависимости от используемого сырья рынок костно-имплантируемых слуховых аппаратов сегментируется на титановые сплавы, керамические композиты и другие материалы. Сегмент титановых сплавов доминировал на рынке, занимая наибольшую долю выручки в 51,4% в 2025 году, благодаря высокой биосовместимости, коррозионной стойкости и доказанной эффективности в обеспечении долгосрочной стабильности имплантата. Имплантаты из титановых сплавов широко используются ЛОР-хирургами благодаря их прочной остеоинтеграции, снижению риска отторжения имплантата и послеоперационных осложнений. Кроме того, сегмент выигрывает от обширной клинической проверки, наличия разрешений регулирующих органов и доверия пациентов, что в совокупности укрепляет его доминирующее положение на рынке. Помимо этого, наличие разнообразных конструкций и размеров имплантатов для различных анатомических особенностей пациентов способствует распространению костно-имплантируемых слуховых аппаратов на основе титановых сплавов.

Ожидается, что сегмент керамических композитов продемонстрирует самый быстрый темп роста — 20,8% в период с 2026 по 2033 год, чему способствуют постоянные инновации в материалах и разработка более легких, эстетичных и гипоаллергенных альтернатив металлическим имплантатам. Керамические композиты обладают такими преимуществами, как снижение аллергических реакций и повышение комфорта для чувствительных пациентов, что делает их все более привлекательными для определенных групп пациентов. Растущие усилия в области исследований и разработок, направленные на улучшение прочности и интеграционных свойств, еще больше ускоряют внедрение имплантатов на основе керамики, особенно в регионах с растущей осведомленностью о передовых решениях в области реабилитации слуха.

- По заявлению

В зависимости от области применения рынок костно-якорных слуховых аппаратов сегментируется на сенсоневральную тугоухость, смешанную тугоухость, кондуктивную тугоухость и одностороннюю глухоту. Сегмент сенсоневральной тугоухости доминировал на рынке, занимая наибольшую долю выручки в 43,7% в 2025 году, что обусловлено высокой распространенностью сенсоневральной тугоухости и клинической эффективностью костно-якорных слуховых аппаратов в восстановлении слуховой функции у таких пациентов. ЛОР-специалисты часто рекомендуют костно-якорные слуховые аппараты пациентам с хронической или необратимой сенсоневральной тугоухостью, благодаря улучшенному распознаванию речи и четкости звука по сравнению с обычными слуховыми аппаратами. Сегмент также выигрывает от растущих информационных кампаний и увеличения доступности современных звуковых процессоров, улучшающих результаты лечения пациентов.

Ожидается, что сегмент односторонней глухоты продемонстрирует самый быстрый среднегодовой темп роста в 19,6% в период с 2026 по 2033 год, чему способствуют рост числа диагностированных случаев и растущая популярность имплантируемых решений по сравнению с традиционными слуховыми аппаратами с контралатеральной передачей сигналов (CROS). Костно-якорные слуховые системы обеспечивают эффективную передачу звука в ухо с нормальным слухом, улучшая пространственное восприятие и понимание речи в шумной обстановке. Увеличение числа рекомендаций отоларингологов, повышение осведомленности пациентов и технологические достижения в области незаметных и легких устройств дополнительно способствуют быстрому распространению этого сегмента во всем мире.

Региональный анализ рынка костно-имплантируемых слуховых аппаратов

- Северная Америка доминировала на рынке костно-имплантируемых слуховых аппаратов, занимая наибольшую долю выручки в 39,7% в 2025 году, что было обусловлено ранним внедрением имплантируемых слуховых технологий, высокими расходами на здравоохранение и присутствием ведущих производителей медицинского оборудования.

- Пациенты и медицинские работники в регионе высоко ценят клиническую эффективность, улучшенное качество звука и минимально инвазивный характер костно-имплантируемых слуховых аппаратов, а также их безупречную совместимость с беспроводной потоковой передачей и цифровыми звуковыми процессорами.

- Широкое распространение таких систем дополнительно поддерживается хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и наличием ведущих производителей медицинского оборудования, что делает костно-имплантируемые слуховые аппараты предпочтительным решением для восстановления слуха как в клинических, так и в домашних условиях.

Анализ рынка костно-имплантируемых слуховых аппаратов в США

В 2025 году рынок костно-имплантируемых слуховых аппаратов в Северной Америке занял наибольшую долю выручки – 79%, что обусловлено высокой осведомленностью о передовых решениях в области реабилитации слуха и широким распространением имплантируемых устройств. Пациенты все чаще отдают предпочтение костно-имплантируемым слуховым аппаратам благодаря их клинической эффективности, минимально инвазивной процедуре и совместимости с беспроводной потоковой передачей и цифровыми звуковыми процессорами. Наличие ведущих производителей медицинского оборудования, обширные сети ЛОР-врачей и аудиологов, а также благоприятная политика возмещения расходов на здравоохранение дополнительно способствуют росту рынка. Кроме того, кампании по информированию пациентов и растущая распространенность потери слуха способствуют активному внедрению этих систем как в клинической практике, так и в домашних условиях.

Анализ рынка костно-имплантируемых слуховых аппаратов в Европе

Прогнозируется, что европейский рынок костно-имплантируемых слуховых аппаратов будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности об имплантируемых слуховых решениях и увеличения распространенности нарушений слуха. Спрос на передовые методы слуховой реабилитации способствует внедрению таких аппаратов как в стационарных, так и в клинических условиях. Европейские пациенты и медицинские работники все чаще выбирают костно-имплантируемые слуховые аппараты благодаря их превосходному качеству звука, минимально инвазивной имплантации и долгосрочным преимуществам. Рынок также выигрывает от развитой инфраструктуры здравоохранения, нормативной поддержки имплантируемых устройств и растущего числа рекомендаций от ЛОР-специалистов.

Анализ рынка костно-имплантируемых слуховых аппаратов в Великобритании

Ожидается, что рынок костно-имплантируемых слуховых аппаратов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность потери слуха и растущая предпочтение передовых имплантируемых решений традиционным слуховым аппаратам. Кроме того, информационные кампании, программы обучения пациентов и одобрение отоларингологов способствуют внедрению таких аппаратов. Развитая система здравоохранения Великобритании в сочетании с благоприятной политикой возмещения расходов обеспечивает более широкую доступность костно-имплантируемых слуховых аппаратов как для клинического, так и для личного использования. Интеграция с беспроводными устройствами и приложениями для смартфонов еще больше повышает удобство и удовлетворенность пациентов.

Анализ рынка костно-имплантируемых слуховых аппаратов в Германии

Ожидается, что рынок костно-имплантируемых слуховых аппаратов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность об имплантируемых слуховых решениях и широкое внедрение передовых технологий слуховой реабилитации. Развитая инфраструктура здравоохранения Германии, акцент на клинических инновациях и жесткая нормативно-правовая база способствуют распространению костно-имплантируемых слуховых аппаратов. Интеграция с беспроводной потоковой передачей, цифровыми звуковыми процессорами и удобными для пациентов функциями становится все более востребованной среди пользователей, стремящихся к улучшению слуха. Рост числа рекомендаций от ЛОР-специалистов и повышение осведомленности общественности о вариантах лечения потери слуха также способствуют росту рынка.

Анализ рынка костно-имплантируемых слуховых аппаратов в Азиатско-Тихоокеанском регионе

Рынок костно-имплантируемых слуховых аппаратов в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23% в период с 2026 по 2033 год. Этому способствуют урбанизация, рост располагаемых доходов и технологические достижения в таких странах, как Китай, Япония и Индия. Повышение осведомленности о проблемах потери слуха и имплантируемых решениях, а также расширение инфраструктуры здравоохранения, стимулируют внедрение таких аппаратов. В регионе также наблюдается увеличение числа квалифицированных ЛОР-специалистов и аудиологов, что обеспечивает более широкий доступ к передовой реабилитации слуха. Кроме того, рост рынка поддерживают правительственные инициативы, направленные на повышение доступности медицинской помощи и внедрение цифровых медицинских решений.

Анализ рынка костно-имплантируемых слуховых аппаратов в Японии

Рынок костно-якорных слуховых аппаратов в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомленности о реабилитации слуха и растущей распространенности потери слуха. Пациенты ценят минимально инвазивную имплантацию и высококачественное восстановление звука, обеспечиваемое этими системами. Интеграция с беспроводными устройствами и мобильными приложениями повышает удобство использования. Ожидается, что старение населения Японии будет способствовать дальнейшему росту спроса на костно-якорные слуховые аппараты как в стационарных, так и в клинических условиях. Ориентация страны на инновации в медицинских устройствах способствует постоянному совершенствованию технологий имплантации и обработки звука.

Анализ рынка костно-имплантируемых слуховых аппаратов в Индии.

В 2025 году рынок костно-якорных слуховых аппаратов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущей осведомленностью населения о решениях проблем со слухом, расширением инфраструктуры здравоохранения и ростом располагаемых доходов. В Индии наблюдается рост внедрения имплантируемых слуховых аппаратов в больницах, ЛОР-клиниках и частных аудиологических центрах. Доступность экономически эффективных костно-якорных слуховых аппаратов и государственные инициативы по развитию реабилитации слуха являются ключевыми факторами, стимулирующими рост рынка. Повышение осведомленности пациентов в сочетании с присутствием местных и международных производителей медицинских изделий дополнительно способствует расширению рынка.

Доля рынка костно-имплантируемых слуховых аппаратов

В отрасли костно-имплантируемых слуховых аппаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Cochlear Ltd. (Австралия)

- MED EL Медицинская электроника (Австрия)

- GN Hearing A/S (Дания)

- WS Audiology A/S (Дания)

- Oticon Medical (Дания)

- Sonova Holding AG (Швейцария)

- Starkey Hear Technologies (США)

- Widex (Дания)

- William Demant A/S (Дания)

- Sophono Inc. (США)

- Amplifon SpA (Италия)

- Audina Hearing Instruments, Inc. (США)

- Benson Medical Instruments (США)

- Компания Zhejiang Nurotron Biotechnology Co., Ltd. (Китай)

- Interacoustics A/S (Дания)

- Компания RION Co., Ltd. (Япония)

- Bernafon AG (Швейцария)

- Eargo, Inc. (США)

- Envoy Medical Corporation (США)

- BHM Tech Produktionsgesellschaft mbH (Германия)

Какие последние тенденции наблюдаются на мировом рынке костно-имплантируемых слуховых аппаратов?

- В июне 2025 года компания Oticon Medical официально представила в Канаде активную транскутанную костно-имплантатную слуховую систему Sentio™, ознаменовав первый коммерческий выпуск этого нового варианта имплантации, разработанного для сохранения целостности кожи при обеспечении улучшенной костной проводимости слуха для пациентов с кондуктивной, смешанной тугоухостью или односторонней глухотой, а также расширив клинический выбор за пределы традиционных чрескожных систем.

- В октябре 2024 года имплантат костной проводимости Sentio, разработанный в сотрудничестве с Технологическим университетом Чалмерса и Университетской больницей Сальгренска, получил клиническое одобрение как в Европе, так и в США. Это стало результатом десятилетних исследований и ознаменовало крупный прорыв, поскольку позволило отказаться от внешних абатментов и связанных с ними осложнений.

- В июле 2024 года система Sentio™ компании Oticon Medical получила разрешение FDA США и одобрение CE в Европе как первое активное трансдермальное решение для восстановления слуха с помощью костной проводимости, предлагающее более легкий звуковой процессор и имплантат под кожу для снижения риска инфекций и расширения глобального клинического применения передовой технологии BAHS.

- В апреле 2024 года компания Cochlear Limited получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на снижение возрастного ограничения для своей костно-якорной слуховой системы Osia® до детей в возрасте от 5 лет. Это позволит детям младшего возраста с кондуктивной или смешанной тугоухостью, а также с односторонней глухотой получить доступ к передовой имплантируемой слуховой поддержке, улучшающей восприятие высоких частот и повседневное общение.

- В июне 2023 года Управление по конкуренции и рынкам Великобритании заблокировало полную продажу подразделения по имплантации костно-якорных имплантатов компании Oticon Medical компании Cochlear Ltd., одновременно одобрив продажу подразделения по имплантации кохлеарных имплантатов, что гарантировало независимость бизнеса по имплантации костно-якорных имплантатов и его способность конкурировать. Это решение регулирующих органов имело значительные последствия для рыночной конкуренции и инноваций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.