Global Cancer Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

340.93 Billion

USD

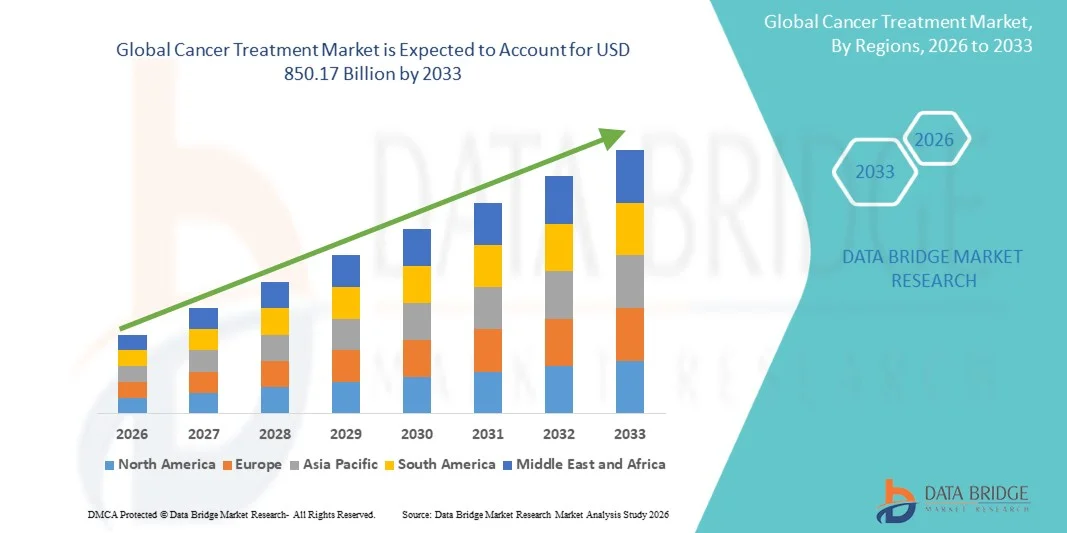

850.17 Billion

2025

2033

USD

340.93 Billion

USD

850.17 Billion

2025

2033

| 2026 –2033 | |

| USD 340.93 Billion | |

| USD 850.17 Billion | |

| % | |

|

Глобальный рынок лечения рака по типу рака (рак молочной железы, колоректальный рак с метастазами в печень, карцинома легких, рак предстательной железы, рак яичников, рак головы и шеи, рак поджелудочной железы, глиобластома, почечно-клеточная карцинома, анапластическая карцинома щитовидной железы, саркома и другие), лечение (лекарства, таргетная терапия, радиотерапия, хирургия и другие), способ введения (инъекционный, пероральный и другие), конечный пользователь (больницы, специализированные клиники), страна (США, Канада, Германия, Франция, Великобритания, Италия, Испания, Россия, Турция, Бельгия, Венгрия, Нидерланды, Швейцария, Литва, Австрия, Норвегия, Ирландия, Польша и остальная Европа, Австралия) — тенденции отрасли и прогноз до 2029 года

Размер рынка лечения рака

- Согласно анализу Data Bridge Market Research, глобальный объем рынка лечения рака был оценен как340,93 млрд долларов в 2025 годуОжидается, что он достигнет850,17 млрд долларов к 2033 году, вCAGR 12.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом глобального бремени рака, увеличением распространенности факторов риска, связанных с образом жизни, и постоянными достижениями в онкологической терапии, такой как иммунотерапия, целевая терапия и точная медицина, что приводит к улучшению результатов лечения.

- Кроме того, растущие инвестиции в исследования и разработки в области онкологии, расширение внедрения персонализированных подходов к лечению и увеличение доступности инновационных биологических препаратов и комбинированных методов лечения укрепляют клиническое внедрение в системах здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):340,93 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):850,17 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):12.10%

Анализ рынка лечения рака

- Лечение рака, охватывающее широкий спектр методов, таких как химиотерапия, иммунотерапия, таргетная терапия, лучевая терапия и хирургическая онкология, становится все более критическим в современных системах здравоохранения из-за растущего глобального бремени рака и растущего сдвига в сторону точной медицины и персонализированных подходов к лечению, направленных на улучшение показателей выживаемости пациентов и минимизацию побочных эффектов.

- Растущий спрос на лечение рака в первую очередь обусловлен увеличением заболеваемости раком во всем мире, старением населения, генетическими факторами риска и факторами, связанными с образом жизни, а также быстрым прогрессом в инновационных вариантах лечения, таких как таргетная терапия, иммунотерапия и биологические препараты следующего поколения.

- Северная Америка доминировала на рынке лечения рака с самой большой долей дохода в 40,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным финансированием исследований в области онкологии, ранним внедрением инновационных методов лечения и присутствием ведущих фармацевтических и биотехнологических компаний, причем в США наблюдается значительное поглощение точной онкологии и передовых иммуноонкологических препаратов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения рака в течение прогнозируемого периода из-за роста инвестиций в здравоохранение, улучшения доступа к онкологической помощи, повышения осведомленности о раке и инициатив по скринингу, а также быстрого расширения пула пациентов в развивающихся странах.

- Сегмент целевой терапии доминировал на рынке лечения рака в 2025 году с точки зрения доли выручки 38,6%, что обусловлено его высокой эффективностью в атаке конкретных раковых клеток при минимизации повреждения здоровых тканей, увеличив принятие подходов к лечению, основанных на биомаркерах.

Сфера охвата и сегментация рынка лечения рака

|

Атрибуты |

Лечение рака ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лечения рака

«Повышение точности онкологии и иммунотерапии»

- Значительной и ускоряющейся тенденцией на мировом рынке лечения рака является растущий сдвиг в сторону точной онкологии и иммунотерапии, которые трансформируют традиционную онкологическую помощь, более эффективно ориентируясь на опухолевую биологию и улучшая результаты лечения пациентов при нескольких типах рака.

- Например, такие методы лечения, какингибиторы контрольных точекПембролизумаб и ниволумаб широко используются при раке легких, меланоме и мочевого пузыря, демонстрируя сильный клинический успех и расширяя показания к лечению во всем мире.

- Достижения в диагностике на основе биомаркеров и генетическом профилировании позволяют клиницистам адаптировать методы лечения на основе индивидуальных особенностей опухоли, улучшая частоту ответов и снижая ненужную токсичность у пациентов.

- Интеграция секвенирования следующего поколения (NGS) и сопутствующей диагностики с онкологическими препаратами облегчает более точный выбор лечения и поддерживает развитие высоких показателей.Целенаправленный ракТерапия в системах здравоохранения

- Эта тенденция к более персонализированным, основанным на иммунитете и основанным на данных подходам к лечению фундаментально меняет практику онкологии, ведущие компании, такие как Roche и Merck, расширяют свои стратегии иммунотерапии и комбинированной терапии.

- Растущее использование инструментов ИИ и цифровой патологии в принятии решений по онкологии повышает точность диагностики и поддерживает более быстрое и эффективное планирование лечения в клинических рабочих процессах.

- Спрос на точную онкологию и иммунотерапию быстро растет как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг все чаще отдают приоритет эффективному долгосрочному контролю рака и улучшению результатов выживаемости.

Динамика рынка лечения рака

водитель

«Рост глобальной распространенности рака и расширение инноваций в лечении»

- Растущее глобальное бремя рака в сочетании с постоянными достижениями в разработке онкологических препаратов является значительным фактором повышенного спроса на лечение рака в больницах, специализированных клиниках и исследовательских центрах по всему миру.

- Например, в марте 2025 года Pfizer Inc. объявила о продолжении расширения своего портфеля онкологии с кандидатами на целевую терапию следующего поколения, направленную на улучшение результатов у пациентов с раком молочной железы и легких, укрепление его онкологического конвейера.

- По мере роста заболеваемости раком из-за старения населения, воздействия окружающей среды и факторов риска, связанных с образом жизни, спрос на эффективные и долгосрочные варианты лечения, такие как иммунотерапия, таргетная терапия и комбинированные схемы, быстро растет.

- Кроме того, растущие инвестиции в здравоохранение и поддерживающие нормативные утверждения для инновационных технологий.онкологические препаратыускорение доступности передовых вариантов лечения как в развитых, так и в новых системах здравоохранения;

- Растущее использование комбинированной терапии и персонализированных подходов к медицине повышает эффективность лечения и выживаемость, что способствует дальнейшему внедрению передовых методов лечения рака в клинической практике.

- Растущее сотрудничество между фармацевтическими компаниями и научно-исследовательскими институтами ускоряет клинические испытания и ускоряет разработку онкотерапии следующего поколения.

- Расширение государственного финансирования и программ информирования о раке также способствуют более ранней диагностике и более высокому уровню внедрения лечения во всем мире.

Сдержанность/вызов

«Высокие затраты на лечение и барьеры неравенства доступа»

- Опасения, связанные с высокой стоимостью передовых методов лечения рака и неравным доступом к лечению в разных регионах, представляют собой серьезную проблему для более широкого проникновения на рынок и доступности пациентов.

- Например, многие новые схемы иммунотерапии и таргетной терапии могут стоить значительно дороже, чем традиционная химиотерапия, ограничивая доступность для пациентов в странах с низким и средним уровнем дохода.

- Кроме того, ограничения на возмещение и различные страховые полисы в системах здравоохранения еще больше ограничивают доступ пациентов к инновационным онкологическим методам лечения, особенно в странах с развивающейся экономикой.

- Сложность разработки лекарств от рака, наряду со строгими процессами одобрения регулирующих органов, также способствует продлению сроков и увеличению затрат на коммерциализацию для фармацевтических компаний.

- Хотя такие инициативы, как программы помощи пациентам и биоаналогическое развитие, помогают снизить бремя затрат, доступность остается ключевым барьером для широкого внедрения передовых методов лечения рака.

- Ограниченная онкологическая инфраструктура и нехватка специализированных медицинских работников в развивающихся регионах еще больше ограничивают своевременную диагностику и лечение.

- Преодоление этих проблем путем совершенствования стратегий ценообразования, расширения охвата услугами здравоохранения и увеличения производства экономически эффективных онкологических препаратов будет иметь жизненно важное значение для устойчивого роста рынка.

Сфера охвата рынка лечения рака

Рынок сегментирован на основе типа рака, лечения, способа введения и конечного пользователя.

-

Тип рака

На основе типа рака рынок сегментирован на рак молочной железы, колоректальный рак с метастазами печени, карцинома легких, рак предстательной железы, рак яичников, рак головы и шеи, рак поджелудочной железы, глиобластома, почечно-клеточная карцинома, анапластическая карцинома щитовидной железы, саркома и другие. Сегмент карциномы легких доминировал на рынке с самой большой долей дохода в 19,4% в 2025 году, что обусловлено его высокой глобальной заболеваемостью, сильной ассоциацией с курением и загрязнением окружающей среды, а также широким распространением передовых методов лечения, таких как иммунотерапия и таргетная терапия. Рак легких также выигрывает от значительной клинической исследовательской деятельности и раннего внедрения подходов точной медицины, что делает его основной областью для фармацевтических инноваций. Кроме того, увеличение программ скрининга и улучшение диагностической визуализации поддерживают более раннее обнаружение и более высокий охват лечением.

Ожидается, что в сегменте рака поджелудочной железы будет наблюдаться самый быстрый темп роста в 18,6% с 2026 по 2033 год, что обусловлено ростом осведомленности о заболеваниях, увеличением неудовлетворенных клинических потребностей и достижениями в целевой и комбинированной терапии. Рак поджелудочной железы исторически показывал плохой прогноз, поощряя сильный акцент на НИОКР на новых подходах к лечению, таких как комбинации иммунотерапии и иммунотерапии.точная онкологияНапример, новые клинические испытания на основе биомаркеров улучшают стратификацию пациентов и эффективность лечения. Растущее использование генетического тестирования также позволяет ранее идентифицировать пациентов с высоким риском. Фармацевтические компании все больше инвестируют в прорывные методы лечения для решения ограниченных результатов выживания. Кроме того, расширение финансирования онкологических исследований ускоряет инновации в этом сегменте во всем мире.

-

Лечение

На основе лечения рынок сегментирован на лекарства, таргетную терапию, радиотерапию, хирургию и другие. Сегмент целевой терапии доминировал на рынке с наибольшей долей выручки в 38,6% в 2025 году, что обусловлено его способностью избирательно атаковать раковые клетки, минимизируя повреждение здоровых тканей, что приводит к повышению эффективности и снижению побочных эффектов по сравнению с традиционной химиотерапией. Целенаправленные методы лечения широко используются при различных типах рака, включая рак молочной железы, легких и колоректального рака, что значительно улучшает результаты выживаемости. Растущее внедрение диагностики на основе биомаркеров еще больше укрепило использование этих методов лечения в персонализированном планировании лечения.

Ожидается, что сегмент иммунотерапии и передовых лекарственных препаратов (по другим категориям / биологическим препаратам) будет наблюдать самый быстрый рост на 20,3% с 2026 по 2033 год, что обусловлено быстрыми достижениями в области ингибиторов иммунных контрольных точек и клеточной терапии CAR-T. Иммунотерапия трансформирует лечение рака, используя иммунную систему организма для более эффективной борьбы с опухолевыми клетками. Например, ингибиторы контрольных точек показали значительный успех в лечении меланомы и рака легких. Увеличение клинических испытаний и одобрения регулирующих органов расширяют показания к лечению различных типов рака. Растущий сдвиг в сторону персонализированной медицины еще больше ускоряет ее внедрение. Кроме того, комбинированные схемы, включающие иммунотерапию, показывают превосходные клинические результаты, стимулируя сильный потенциал роста в будущем.

-

По маршруту администрации

На основе пути администрирования рынок сегментирован на инъекционный, пероральный и другие. Инъекционный сегмент доминировал на рынке с самой большой долей дохода в 72,8% в 2025 году, что обусловлено широким использованием внутривенной химиотерапии, моноклональных антител и иммунотерапевтических препаратов, которые требуют контролируемого введения в клинических условиях. Инъекционные методы лечения обеспечивают более быструю биодоступность и точное дозирование, что делает их предпочтительным выбором при лечении рака в больнице. Многие передовые биологические препараты и таргетная терапия также в основном разрабатываются в инъекционных формах из-за их сложных молекулярных структур.

Ожидается, что в пероральном сегменте будет наблюдаться самый быстрый рост на 17,9% с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов удобным, неинвазивным вариантам лечения, которые можно вводить дома. Оральная химиотерапия и таргетная терапия набирают популярность из-за улучшения приверженности и снижения зависимости от больницы. Например, ингибиторы оральной киназы широко используются при лечении хронического рака, такого как рак молочной железы и почек. Расширение домашних моделей лечения рака еще больше поддерживает рост. Фармацевтические компании все больше сосредотачиваются на разработке пероральных составов передовых онкологических препаратов. Кроме того, улучшенная стабильность лекарств и технологии абсорбции повышают эффективность лечения рака полости рта.

-

Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, специализированные клиники и другие. Сегмент больниц доминировал на рынке с самой большой долей дохода в 64,5% в 2025 году, что обусловлено наличием передовой онкологической инфраструктуры, многопрофильными возможностями лечения и доступом к широкому спектру методов лечения рака, включая химиотерапию, радиотерапию и хирургическую онкологию. Больницы служат основным пунктом оказания помощи при сложных и поздних стадиях рака, требующих комплексных подходов к лечению. Наличие специализированных онкологических отделений и квалифицированных специалистов в области здравоохранения еще больше укрепляет доминирование больницы.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый рост на 19,2% с 2026 по 2033 год, что обусловлено растущим спросом на персонализированную онкологическую помощь и амбулаторное лечение. Специализированные клиники предлагают специализированную помощь при раке с более коротким временем ожидания и более индивидуальными планами лечения. Например, онкологические клиники, специализирующиеся на раке молочной железы или гематологическом раке, быстро расширяются в городских районах. Растущее внедрение услуг амбулаторного ухода и дневной химиотерапии еще больше способствует росту. Пациенты все чаще предпочитают специализированные центры для последующего лечения и второго мнения. Кроме того, достижения в области таргетной терапии и пероральных препаратов позволяют создавать более амбулаторные модели лечения рака.

Региональный анализ рынка лечения рака

- Северная Америка доминировала на рынке лечения рака с самой большой долей дохода в 40,8% в 2025 году при поддержке передовой инфраструктуры здравоохранения, сильного финансирования исследований в области онкологии, раннего внедрения инновационных методов лечения и присутствия ведущих фармацевтических и биотехнологических компаний.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступ к передовым методам лечения, точным онкологическим подходам и комплексной онкологической помощи, поддерживаемой устоявшимися больничными сетями и специализированными онкологическими центрами.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, сильным присутствием ведущих фармацевтических и биотехнологических компаний и постоянными инвестициями в онкологические исследования и клинические испытания, что делает Северную Америку глобальным центром передовых решений для лечения рака.

Рынок лечения рака в США

Рынок лечения рака в США занял самую большую долю в Северной Америке в 2025 году, чему способствовало широкое внедрение передовых методов онкологии, развитая больничная инфраструктура и высокие инвестиции в исследования и разработки в области рака. Пациенты в стране получают выгоду от раннего доступа к инновационным методам лечения, таким как терапия CAR-T, ингибиторы иммунных контрольных точек и подходы, основанные на точной медицине. Сильное присутствие мировых фармацевтических лидеров и биотехнологических стартапов еще больше ускоряет инновационную деятельность в области лекарственных средств и клинических испытаний. Кроме того, широко распространенное медицинское страхование и все большее внимание к персонализированной медицине значительно способствуют внедрению лечения в центрах лечения рака.

Европейский рынок лечения рака

Прогнозируется, что рынок лечения рака в Европе в течение прогнозируемого периода будет расширяться при существенном CAGR, в первую очередь за счет роста заболеваемости раком, хорошо зарекомендовавших себя систем общественного здравоохранения и увеличения внимания к ранней диагностике и структурированным программам скрининга. Регион выигрывает от сильной онкологической инфраструктуры и широкого внедрения передовых методов лечения, включая таргетную терапию, радиотерапию и иммунотерапию в больницах и специализированных центрах. Благоприятные механизмы возмещения и нормативная поддержка инновационных онкологических препаратов также способствуют более быстрому внедрению новых вариантов лечения, укрепляя общий рост рынка в Европе.

Рынок лечения рака в Великобритании

Ожидается, что рынок лечения рака в Великобритании в течение прогнозируемого периода будет расти с заметным CAGR, чему будет способствовать повышение осведомленности о раке, сильная доставка общественного здравоохранения через NHS и растущий спрос на передовые методы лечения онкологии. Растущая обеспокоенность по поводу смертности от рака стимулирует инициативы по раннему скринингу и поощряет внедрение подходов, основанных на точной медицине, в медицинских учреждениях. Кроме того, сильная экосистема клинических исследований страны и участие в глобальных онкологических испытаниях улучшают доступ пациентов к инновационной терапии рака и укрепляют результаты лечения.

Немецкий рынок лечения рака

Ожидается, что рынок лечения рака в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему способствуют высокие расходы на здравоохранение, развитая больничная инфраструктура и сильный акцент на научно-исследовательскую онкологическую помощь. Ориентация страны на персонализированную медицину, терапию на основе биомаркеров и технологически продвинутые методы лечения повышает точность диагностики и эффективность лечения. Расширение интеграции цифровых медицинских решений и тесное сотрудничество между академическими учреждениями и фармацевтическими компаниями еще больше ускоряют инновации в области онкологии и расширение рынка в Германии.

Азиатско-Тихоокеанский рынок лечения рака

Рынок лечения рака в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 15,8% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрым ростом распространенности рака, улучшением инфраструктуры здравоохранения и расширением доступа к передовым онкологическим методам лечения. Правительственные инициативы, направленные на скрининг рака, раннюю диагностику и модернизацию здравоохранения, значительно улучшают внедрение лечения в странах с развивающейся экономикой. Рост инвестиций со стороны глобальных фармацевтических компаний и повышение доступности противораковых препаратов еще больше укрепляют потенциал роста региона.

Японский рынок лечения рака

Японский рынок лечения рака набирает обороты благодаря своей передовой системе здравоохранения, сильным технологическим возможностям и высокому внедрению точной онкологии и иммунотерапии. Хорошо зарекомендовавшие себя программы скрининга рака в стране позволяют раннее выявление, улучшая показатели успеха лечения по основным типам рака. Кроме того, интеграция робототехники, диагностики с помощью искусственного интеллекта и передовых хирургических технологий повышает точность лечения и клинические результаты, что делает Японию ключевым инновационным рынком онкологии.

Рынок лечения рака в Индии

На индийский рынок лечения рака в 2025 году пришлась самая большая доля рынка в Азиатско-Тихоокеанском регионе, чему способствовало быстро растущее население пациентов, повышение осведомленности о раке и расширение доступа к доступным онкологическим методам лечения. Сильный рост инфраструктуры здравоохранения, рост инвестиций в специализированные онкологические больницы и правительственные инициативы по раннему выявлению улучшают доступность лечения в городских и полугородских регионах. Доступность экономически эффективных лекарственных средств для лечения онкологии и расширение частных поставщиков медицинских услуг способствуют дальнейшему росту рынка в Индии.

Доля рынка лечения рака

Индустрия лечения рака в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis AG (Швейцария)

- AstraZeneca PLC (Великобритания)

- Санофи (Франция)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Merck KGaA (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Ипсен С.А. (Франция)

- Servier Laboratories (Франция)

- Pfizer Inc. (США)

- Bristol-Myers Squibb Company (США)

- Merck & Co., Inc. (США)

- Eli Lilly & Company (США)

- Amgen Inc. (США)

- AbbVie Inc. (США)

- Daiichi Sankyo Company, Limited (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Gilead Sciences, Inc. (США)

Каковы последние события на мировом рынке лечения рака

- В ноябре 2025 года FDA США одобрило несколько новых онкологических методов лечения, включая севабертиниб для HER2-мутированного немелкоклеточного рака легких и зифтомениб для рецидивирующего / рефрактерного острого миелоидного лейкоза, что ознаменовало значительный прогресс в точной онкологии. Эти одобрения расширили варианты лечения генетически определенных видов рака и усилили переход к выбору терапии, основанной на биомаркерах. Одобрения также включали новые ингибиторы киназы и комбинированные схемы, нацеленные на трудноизлечимые злокачественные опухоли.

- В ноябре 2025 года FDA одобрило тарлатамаб-длле (Imdelltra) для обширной стадии мелкоклеточного рака легких после химиотерапии на основе платины. Этот биспецифический Т-клеточный ангажер представляет собой прорыв в нацеливании на DLL3-положительные раковые клетки, предлагая новый вариант лечения для очень агрессивных и ранее трудно поддающихся лечению видов рака. Одобрение демонстрирует быстрый прогресс в точной иммунотерапии и биопрепаратах следующего поколения.

- В июне 2025 года FDA расширило одобрение Keytruda (пембролизумаб) в качестве периоперационного лечения PD-L1-положительного резектируемого рака головы и шеи на основе результатов исследования III фазы KEYNOTE-689. Исследование продемонстрировало снижение риска выживания на 30%, установив новую парадигму лечения в онкологии головы и шеи. Это развитие подчеркивает растущее использование иммунотерапии в сочетании с хирургией и радиотерапией.

- В апреле 2025 года FDA США одобрило периоперационный пембролизумаб (Keytruda) для резектируемой, локально развитой плоскоклеточной карциномы головы и шеи, что ознаменовало значительный сдвиг в интеграции иммунотерапии в раннюю стадию лечения рака. Терапия вводится до и после операции в сочетании со стандартными методами лечения, что значительно снижает риск рецидивов и улучшает результаты выживаемости без событий.

- В феврале 2024 года FDA США одобрило AMTAGVI (lifileucel), первую опухолево-инфильтрационную клеточную терапию лимфоцитов (TIL) для лечения прогрессирующей меланомы. Это стало важной вехой, поскольку оно стало первой одобренной индивидуализированной клеточной терапией для солидного рака опухоли, расширяя роль приёмной клеточной терапии за пределами гематологических злокачественных новообразований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.