Global Cardasil Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.02 Billion

USD

4.30 Billion

2024

2032

USD

3.02 Billion

USD

4.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.02 Billion | |

| USD 4.30 Billion | |

| % | |

|

Сегментация мирового рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) по типу лечения (физиотерапия, трудотерапия, тромболитическая терапия и др.), лекарственным препаратам (антиагрегантные препараты, ингибиторы ацетилхолинэстеразы, противосудорожные препараты и др.), способу введения (перорально и парентерально), конечным пользователям (больницы, уход на дому, специализированные клиники и др.), каналу сбыта (аптеки при больницах, розничные аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Объем рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

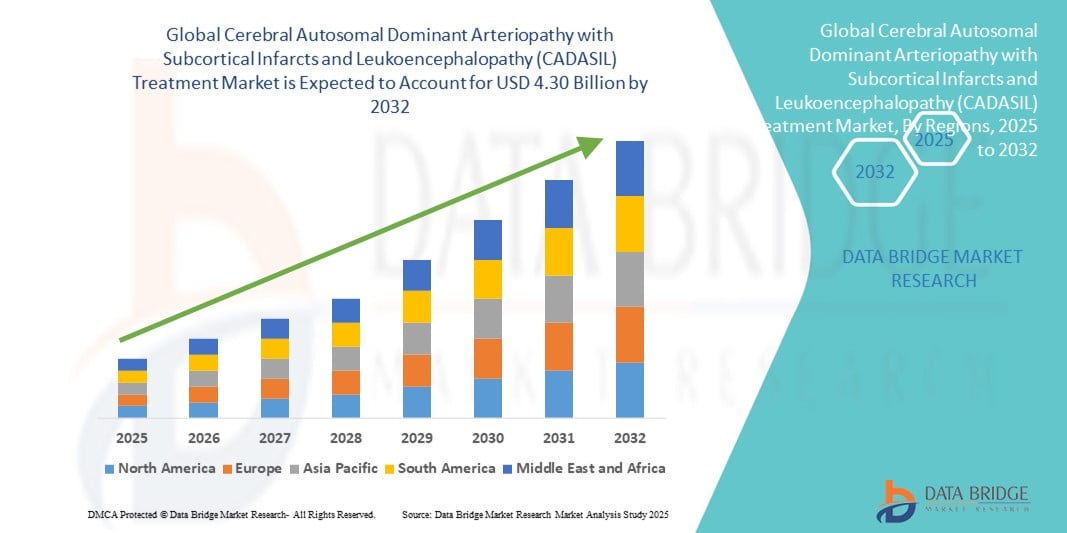

- Объем мирового рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в 2024 году оценивался в 3,02 млрд долларов США и, как ожидается , достигнет 4,30 млрд долларов США к 2032 году при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности и улучшением диагностики редких генетических заболеваний, а также достижениями в области таргетной терапии и персонализированной медицины для лечения неврологических заболеваний.

- Кроме того, растущий спрос пациентов на эффективные, безопасные и доступные варианты лечения CADASIL стимулирует разработку и внедрение инновационных терапевтических подходов. Эти факторы в совокупности способствуют расширению рынка, тем самым значительно усиливая траекторию роста отрасли лечения CADASIL.

Анализ рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

- Методы лечения CADASIL, включая физиотерапию, трудотерапию, тромболитическую терапию, антиагрегантные препараты, ингибиторы ацетилхолинэстеразы и противосудорожные препараты, приобретают все большую значимость для лечения этого редкого генетического заболевания, помогая улучшить результаты лечения пациентов и замедлить прогрессирование заболевания.

- Растущий спрос на лечение CADASIL обусловлен, прежде всего, достижениями в области генетического тестирования и ранней диагностики, повышением осведомленности среди медицинских работников и пациентов, а также растущим внедрением стратегий точной медицины, адаптированных к индивидуальным генетическим профилям.

- Северная Америка доминировала на рынке лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) с наибольшей долей выручки в 40,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, широкой доступностью специализированной неврологической помощи и активными исследованиями и разработками ведущих фармацевтических и биотехнологических компаний, при этом США лидируют в клинических испытаниях и внедрении инновационных методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в течение прогнозируемого периода в связи с ростом осведомленности о редких неврологических расстройствах, расширением инфраструктуры здравоохранения и улучшением доступа к передовым методам диагностики и лечения в таких странах, как Китай и Индия.

- В 2024 году антиагрегантные препараты доминировали на рынке лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) с долей рынка 40,6%, что отражает их широкое применение для профилактики инсульта и лечения сосудистых осложнений, связанных с этим заболеванием.

Область применения отчета и сегментация рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

|

Атрибуты |

Ключевые данные о рынке лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

Достижения в области генетического тестирования и таргетной терапии

- Важной тенденцией на мировом рынке лечения CADASIL является растущая интеграция передовых генетических тестов с разработкой таргетных методов лечения. Эти инновации улучшают раннюю диагностику и позволяют разрабатывать более персонализированные стратегии лечения для пациентов.

- Например, панели секвенирования нового поколения позволяют врачам с высокой точностью выявлять мутации гена NOTCH3, способствуя раннему вмешательству и улучшению ведения пациентов. Аналогичным образом, разрабатываются новые методы лечения, направленные на устранение сосудистой дисфункции и неврологических симптомов, характерных для пациентов с CADASIL.

- Достижения в подходах к лечению, такие как персонализированные схемы лечения и нейропротекторные стратегии, позволяют эффективнее контролировать эпизоды инсульта, когнитивные нарушения и симптомы мигрени. В текущих клинических исследованиях также изучаются методы лечения, модифицирующие течение заболевания и направленные на замедление его прогрессирования.

- Интеграция этих диагностических и терапевтических инноваций с электронными медицинскими картами и системами удаленного мониторинга способствует более скоординированному оказанию помощи, позволяя врачам отслеживать реакцию пациентов и со временем оптимизировать планы лечения.

- Эта тенденция к прецизионной медицине и раннему вмешательству коренным образом меняет ожидания пациентов в отношении лечения CADASIL. В результате фармацевтические и биотехнологические компании инвестируют в исследования таргетных препаратов и поддерживающей терапии, учитывающих генетический и клинический профиль заболевания.

- Внедрение передовых методов диагностики и персонализированной терапии стремительно растёт как в больницах, так и в специализированных клиниках, поскольку пациенты и поставщики медицинских услуг отдают приоритет своевременным, эффективным и индивидуальным решениям в области лечения.

Динамика рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

Водитель

Повышение осведомленности и ранняя диагностика способствуют более широкому применению лечения

- Растущая осведомленность о CADASIL среди медицинских работников и пациентов в сочетании с достижениями в области генетического тестирования является ключевым фактором растущего спроса на варианты лечения.

- Например, в 2024 году несколько клинических центров в Северной Америке и Европе расширили программы скрининга CADASIL, используя современные генетические панели для раннего выявления пациентов из группы риска. Ожидается, что эти инициативы будут способствовать росту рынка в прогнозируемый период.

- Ранняя диагностика позволяет своевременно назначать антиагрегантные препараты, поддерживающую терапию и симптоматическое лечение, что улучшает результаты лечения пациентов и снижает риск серьезных осложнений.

- Кроме того, растущий акцент на точной медицине и индивидуальных планах лечения побуждает поставщиков медицинских услуг внедрять новые терапевтические подходы.

- Повышение осведомленности пациентов и активизация поддержки пациентов с редкими неврологическими расстройствами побуждают больницы и специализированные клиники предлагать комплексную помощь, включая генетическое консультирование, мониторинг лечения и поддерживающую терапию.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная осведомленность в развивающихся регионах

- Высокая стоимость расширенной диагностики и целенаправленной терапии CADASIL представляет собой существенное препятствие для более широкого проникновения на рынок, особенно в развивающихся регионах с ограниченной инфраструктурой здравоохранения.

- Например, стоимость генетического тестирования и новых методов лечения может быть непомерной для некоторых пациентов, что ограничивает доступность и применение

- Кроме того, недостаточная осведомленность и понимание CADASIL среди врачей общей практики и пациентов в развивающихся странах приводит к задержке в диагностике и начале лечения.

- Решение этих проблем посредством обучения пациентов, обучения поставщиков медицинских услуг, расширения страхового покрытия и разработки экономически эффективных методов лечения будет иметь решающее значение для повышения доступности лечения.

- Постоянные усилия фармацевтических компаний и организаций здравоохранения по предоставлению доступных решений в сочетании с информационными кампаниями будут иметь решающее значение для устойчивого роста рынка и улучшения результатов лечения пациентов.

Рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

Рынок сегментирован по типу лечения, лекарственным препаратам, способу введения, конечным пользователям и каналу сбыта.

- По типу лечения

По типу лечения рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) сегментируется на физиотерапию, трудотерапию, тромболитическую терапию и другие. Сегмент физиотерапии доминировал на рынке с наибольшей долей выручки около 42,5% в 2024 году. Физиотерапия широко используется для лечения нарушений мобильности, эпизодов инсульта, а также общего неврологического ухудшения, связанного с CADASIL. Она помогает пациентам сохранять функциональную независимость, улучшает качество жизни и снижает долгосрочную нагрузку на лиц, осуществляющих уход. Доминирование сегмента поддерживается активным внедрением в больницах и специализированных клиниках, где реализуются структурированные программы реабилитации. Кроме того, наличие обученных терапевтов и устоявшихся протоколов для редких неврологических расстройств стимулирует постоянный спрос на физиотерапию при лечении CADASIL.

Ожидается, что сегмент эрготерапии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему признанию её роли в поддержке пациентов в поддержании повседневной активности, несмотря на когнитивные или двигательные нарушения. Эрготерапия направлена на то, чтобы помочь пациентам адаптироваться к функциональным трудностям, используя вспомогательные устройства и персонализированные вмешательства для сохранения самостоятельности. Растущая осведомлённость медицинских работников и лиц, осуществляющих уход, о преимуществах раннего вмешательства эрготерапии в сочетании с расширением услуг специализированных клиник в развитых и развивающихся странах способствуют внедрению этого метода лечения.

- Наркотиками

Рынок препаратов для лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) сегментирован на антиагрегантные препараты, ингибиторы ацетилхолинэстеразы, противосудорожные препараты и другие препараты. Сегмент антиагрегантных препаратов доминировал на рынке с долей 40,6% в 2024 году, поскольку эти препараты широко назначаются для профилактики инсульта и сосудистых осложнений, которые являются основными рисками у пациентов с CADASIL. Их эффективность в снижении частоты повторных ишемических событий делает их стандартным вариантом лечения в больницах и специализированных клиниках. Доминирование на рынке также поддерживается высокой приверженностью пациентов к пероральной антиагрегантной терапии, относительно более низкой стоимостью по сравнению с новыми таргетными препаратами и хорошей осведомлённостью врачей об этих препаратах.

Ожидается, что сегмент ингибиторов ацетилхолинэстеразы будет самым быстрорастущим в прогнозируемый период благодаря продолжающимся клиническим исследованиям, изучающим их потенциал для улучшения когнитивных функций и смягчения симптомов, связанных с деменцией, у пациентов с синдромом CADASIL. Растущее внимание к симптоматическому лечению когнитивных нарушений и рост числа пациентов с ранней диагностикой благодаря расширенным генетическим исследованиям ускоряют внедрение этих препаратов. Фармацевтические компании также инвестируют в разработку новых лекарственных форм с улучшенной эффективностью и переносимостью, способствуя быстрому росту этого сегмента.

- По способу введения

Рынок препаратов для лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) по способу применения сегментирован на пероральные и парентеральные. В 2024 году пероральный сегмент занимал лидирующие позиции на рынке, занимая 65% рынка, что обусловлено удобством, простотой применения и высокой степенью приверженности пациентов. Большинство антиагрегантных препаратов, ингибиторов ацетилхолинэстеразы и противосудорожных препаратов доступны в пероральной форме, что позволяет пациентам проводить терапию дома с минимальным клиническим наблюдением. Больницы и поставщики услуг по уходу на дому предпочитают пероральные препараты для амбулаторного лечения из-за их более низкой стоимости и более легкого соблюдения режима лечения в долгосрочной перспективе.

Ожидается, что сегмент парентеральных препаратов продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря разработке инъекционных препаратов для лечения, изменяющего течение заболевания, и таргетных нейропротекторных препаратов. По мере того, как новые биологические препараты и передовые терапевтические средства выходят на стадии клинических испытаний, парентеральное введение становится необходимым для обеспечения биодоступности и эффективности, особенно у пациентов с тяжёлыми или прогрессирующими симптомами. Расширение инфраструктуры специализированных клиник и обучение применению парентеральной терапии также способствуют этому росту.

- Конечными пользователями

Рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) по конечным пользователям сегментируется на больницы, учреждения по уходу на дому, специализированные клиники и другие. В 2024 году сегмент больниц занимал лидирующие позиции на рынке, занимая 50% рынка, поскольку они предоставляют структурированную медицинскую помощь, доступ к специализированным неврологам, программы реабилитации и непрерывный мониторинг результатов лечения. Больницы служат основным пунктом диагностики, начала терапии и лечения осложнений, что делает их критически важными в лечении CADASIL. Наличие многопрофильных команд и комплексных подходов к лечению в больницах дополнительно укрепляет рыночные позиции этого сегмента.

Ожидается, что сегмент специализированных клиник продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря увеличению числа центров лечения редких заболеваний и неврологических клиник. Эти клиники предлагают персонализированный подход к пациентам, доступ к передовым диагностическим инструментам и участие в клинических исследованиях, что привлекает пациентов с CADASIL, нуждающихся в специализированном лечении. Растущая осведомлённость о CADASIL и раннее направление пациентов к специалистам первичной медико-санитарной помощи ускоряют внедрение услуг специализированных клиник, особенно в развитых регионах.

- По каналу распространения

По каналам сбыта рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) сегментируется на «больничные аптеки», «розничные аптеки» и «другие». Сегмент «больничные аптеки» доминировал на рынке с долей 55% в 2024 году благодаря структурированному отпуску рецептурных препаратов, особенно антиагрегантных препаратов и поддерживающей терапии, а также тщательному мониторингу соблюдения пациентами режима лечения. Больницы часто интегрируют аптечные услуги с клинической помощью, обеспечивая своевременный доступ к лекарствам и снижая риск осложнений.

Ожидается, что сегмент розничных аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать более широкое внедрение услуг домашнего ухода, повышение доступности лекарств в местных аптеках и повышение осведомленности пациентов о лечении CADASIL. Расширение сетей розничных аптек в развивающихся странах и рост услуг электронной аптеки также способствуют более легкому доступу к лекарствам, стимулируя распространение лекарств в этом сегменте. Растущая популярность услуг электронной аптеки также облегчает доступ к лекарствам, стимулируя распространение лекарств в этом сегменте.

Региональный анализ рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

- Северная Америка доминировала на рынке лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) с наибольшей долей выручки в 40,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, широкой доступностью специализированной неврологической помощи и активными исследованиями и разработками ведущих фармацевтических и биотехнологических компаний, при этом США лидируют в клинических испытаниях и внедрении инновационных методов лечения.

- Пациенты и поставщики медицинских услуг в регионе уделяют первостепенное внимание ранней диагностике, доступу к многопрофильным командам специалистов и передовым методам лечения, таким как антиагрегантная терапия и поддерживающая реабилитация, которые необходимы для лечения прогрессирующих неврологических симптомов CADASIL.

- Широкое внедрение генетического тестирования в сочетании с устоявшимися клиническими рекомендациями и активной научно-исследовательской деятельностью фармацевтических и биотехнологических компаний еще больше укрепляет лидирующие позиции Северной Америки на рынке лечения CADASIL.

Обзор рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в США

Рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря широкому распространению передовых диагностических инструментов, включая генетическое тестирование на мутации NOTCH3, и растущей осведомленности о редких неврологических расстройствах. Пациенты все чаще отдают приоритет ранней диагностике и эффективному лечению инсульта, таких как эпизоды, снижение когнитивных функций и симптомы мигрени, связанные с CADASIL. Внедрение антиагрегантной терапии, программ реабилитации и целенаправленной поддерживающей терапии в больницах и специализированных клиниках дополнительно усиливает рост рынка. Более того, активная научно-исследовательская деятельность, наряду с активным участием в клинических испытаниях, способствует внедрению инновационных методов лечения, стимулируя расширение рынка в США.

Обзор европейского рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

Ожидается, что рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, растущей осведомленностью о редких генетических заболеваниях, увеличением инвестиций в неврологические исследования и развитой инфраструктурой здравоохранения. Рост урбанизации и расширение специализированных неврологических центров способствуют повышению частоты диагностики, а государственные программы поддержки лечения редких заболеваний стимулируют пациентов к поиску адекватного лечения. Особое внимание в Европе уделяется безопасности пациентов, раннему вмешательству и интеграции клинической помощи с генетическим консультированием, что способствует растущему внедрению терапии CADASIL в больницах и специализированных клиниках.

Обзор рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Великобритании

Ожидается, что рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности медицинских работников и пациентов о ранней диагностике и лечении заболевания. Рост распространенности инсульта и когнитивных расстройств в сочетании с эффективной политикой здравоохранения, направленной на поддержку лечения редких заболеваний, стимулирует внедрение передовых методов диагностики и лечения. Кроме того, наличие специализированных неврологических клиник, а также развитая инфраструктура электронного здравоохранения и телемедицины облегчают пациентам доступ к лечению и постоянному мониторингу, что дополнительно стимулирует рост рынка.

Обзор рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Германии

Ожидается, что рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о редких неврологических заболеваниях и акцент на прецизионной медицине. Развитая инфраструктура здравоохранения Германии, высокая доступность специализированных неврологических центров и акцент на исследования и инновации способствуют внедрению методов лечения CADASIL. Интеграция генетического тестирования, профилактических мер и персонализированной терапии в стандартную практику здравоохранения способствует пациентоориентированному подходу и устойчивому росту рынка в Германии.

Обзор рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Азиатско-Тихоокеанском регионе

Рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких неврологических заболеваниях, расширением инфраструктуры здравоохранения и повышением доступности передовых методов диагностики и лечения в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на поддержку лечения редких заболеваний и улучшение доступа к специализированным центрам, ускоряют раннюю диагностику и лечение. Кроме того, рост числа неврологов и активизация поддержки пациентов в отношении редких заболеваний способствуют внедрению терапии CADASIL в больницах и клиниках региона.

Обзор рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Японии

Рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости пациентов и акценту на раннюю диагностику посредством генетического тестирования. Рост распространённости инсульта, включая эпизоды инсульта и когнитивные нарушения, связанные с CADASIL, обусловливает необходимость своевременного вмешательства с использованием антиагрегантной терапии и поддерживающей терапии. Интеграция лечения CADASIL в специализированные неврологические центры и телемедицинские платформы способствует непрерывному мониторингу состояния пациентов, улучшению результатов лечения и росту рынка.

Обзор рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Индии

Рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о редких неврологических заболеваниях, быстрым развитием инфраструктуры здравоохранения и доступностью современных диагностических центров. Пациенты все чаще обращаются за ранней диагностикой и лечением в больницы и специализированные клиники, чему способствуют государственные инициативы по лечению редких заболеваний. Более того, ключевыми факторами, стимулирующими развитие рынка лечения CADASIL в Индии, являются расширение доступа к недорогим методам лечения, увеличение числа специалистов-неврологов и повышение уровня информированности пациентов.

Доля рынка лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)

Индустрия лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Abbvie Inc. (США)

- Fresenius Kabi AG Germany)

- Hikma Pharmaceuticals PLC (Великобритания)

- Athenex, Inc (США)

- Eisai Co., Ltd (Япония)

- Jubilant Life Sciences Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd (Индия)

- Зидус Кадила (Индия)

- Ауробиндо Фарма (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Германия)

- ВОКХАРДТ (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Inc. (Индия)

- Unichem Laboratories (Индия)

- Stemedica Cell Technologies (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

Каковы последние тенденции на мировом рынке лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL)?

- В июне 2025 года на сайте arXiv был опубликован комплексный обзор, посвященный новым подходам к иммунотерапии и клеточной терапии при лечении CADASIL. В обзоре обсуждались различные стратегии, включая редактирование генов, клеточную терапию и иммунные вмешательства, направленные на изменение течения заболевания и улучшение долгосрочных результатов для пациентов с CADASIL.

- В июне 2025 года организация cureCADASIL провела ежегодную встречу пациентов и исследователей в Итаске, штат Иллинойс, посвященную развитию исследований и развитию сотрудничества между пациентами и исследователями. На мероприятии были представлены презентации последних научных достижений, а пациенты получили возможность обменяться опытом, что способствовало более пациентоориентированному подходу к исследованиям CADASIL.

- В декабре 2024 года симпозиум CERVCO собрал ведущих исследователей и врачей для обсуждения достижений в исследовании и лечении CADASIL. Мероприятие подчеркнуло важность международного сотрудничества и ориентированной на пациента медицинской помощи в борьбе с редкими заболеваниями, такими как CADASIL, что способствует глобальным усилиям по улучшению результатов лечения пациентов.

- В июле 2024 года в исследовании, опубликованном в журнале «Journal of Neurology, Neurosurgery & Psychiatry», были представлены обновлённые оценки риска для пациентов с синдромом CADASIL, основанные на 23-летнем исследовании 555 человек. Результаты свидетельствуют о том, что клинический фенотип заболевания может улучшаться с течением времени, возможно, благодаря снижению сосудистых факторов риска, таких как курение. Это исследование имеет важное значение для консультирования пациентов, поскольку обеспечивает более детальное понимание прогрессирования заболевания и подчёркивает важность контроля факторов сердечно-сосудистого риска.

- В январе 2023 года в исследовании, опубликованном в журнале EMBO Molecular Medicine, сообщалось об успешном применении активной иммунизации в мышиной модели CADASIL. Исследователи разработали новый подход, направленный на мутировавший белок NOTCH3, который агрегирует вокруг гладкомышечных клеток сосудов у пациентов с CADASIL.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 ТЕМП ЛЕЧЕНИЯ

11.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

11.4 Модель приверженности лечению и переключения терапии

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 КАНДИДАТЫ ФАЗЫ III

13.4 КАНДИДАТЫ ФАЗЫ II

13.5 КАНДИДАТЫ НА ЭТАП I

13.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (CADASIL)

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (CADASIL)

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКОЙ ОБЛАСТИ И ФАЗАМ ПРИ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (CADASIL)

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (CADASIL)

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1 ОСНОВНЫЕ СУЩНОСТИ, ОСНОВАННЫЕ НА ОБЗОРЕ НИОКР ДЛЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (CADASIL)

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 Тенденции капитальных затрат

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ГОСУДАРСТВА

17.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО ТИПУ ЛЕЧЕНИЯ

18.1 ОБЗОР

18.2 ЛЕКАРСТВА

18.2.1 АНТИАГРЕГАНТНЫЕ СРЕДСТВА

18.2.1.1 ПО ТИПУ

18.2.1.1.1. АСПИРИН

18.2.1.1.2. КЛОПИДОГРЕЛЬ

18.2.1.2. ПО ПУТИ ВВЕДЕНИЯ

18.2.1.2.1. УСТНЫЙ

18.2.1.2.2. ПАРЕНТЕРАЛЬНЫЙ

18.2.1.2.3. ДРУГИЕ

18.2.2 ИНГИБИТОР АЦЕТИЛХОЛИНЭСТЕРАЗЫ

18.2.2.1.ПО ТИПУ

18.2.2.1.1. ДОНЕПЕЗИЛ

18.2.2.1.2. РИВАСТИГМИН

18.2.2.2. ПО ПУТИ ВВЕДЕНИЯ

18.2.2.2.1. УСТНЫЙ

18.2.2.2.2. Парентерально

18.2.2.2.3. ДРУГИЕ

18.2.3 ПРОТИВОСУДОРОЖНОЕ СРЕДСТВО

18.2.3.1.ПО ТИПУ

18.2.3.1.1. ЛЕВЕТИРАЦЕТАМ

18.2.3.1.2. Ламотриджин

18.2.3.2. ПО ПУТИ ВВЕДЕНИЯ

18.2.3.2.1. УСТНЫЙ

18.2.3.2.2. ПАРЕНТЕРАЛЬНЫЙ

18.2.3.2.3. ДРУГИЕ

18.2.4 АНТИГИПЕРТЕНЗИВНЫЕ СРЕДСТВА

18.2.4.1. ПО ТИПУ

18.2.4.1.1. АМЛОДИПИН

18.2.4.1.2. ЛОЗАРТАН

18.2.4.1.3. Атенолол

18.2.4.2. ПО ПУТИ ВВЕДЕНИЯ

18.2.4.2.1. УСТНЫЙ

18.2.4.2.2. ПАРЕНТЕРАЛЬНЫЙ

18.2.4.2.3. ДРУГИЕ

18.2.5 АНТИДЕПРЕССАНТЫ

18.2.5.1. ПО ПУТИ ВВЕДЕНИЯ

18.2.5.1.1. УСТНЫЙ

18.2.5.1.2. ПАРЕНТЕРАЛЬНЫЙ

18.2.5.1.3. ДРУГИЕ

18.2.6 НОВЫЕ/ПЕРСПЕКТИВНЫЕ ЛЕКАРСТВА

18.2.7 ДРУГИЕ

18.3 ТЕРАПИЯ

18.3.1 ФИЗИОТЕРАПИЯ

18.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.1.2. ОБЪЕМ РЫНКА (МЛН)

18.3.1.3. Средняя цена продажи (доллары США)

18.3.1.4. СТОИМОСТЬ ТЕРАПИИ

18.3.2 ТРУДОТЕРАПИЯ

18.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.2.2. ОБЪЕМ РЫНКА (МЛН)

18.3.2.3. Средняя цена (доллары США)

18.3.2.4. СТОИМОСТЬ ТЕРАПИИ

18.3.3 ЛОГОПЕДИЧЕСКАЯ ТЕРАПИЯ

18.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.3.2. ОБЪЕМ РЫНКА (МЛН)

18.3.3.3. ASP (доллары США)

18.3.3.4. СТОИМОСТЬ ТЕРАПИИ

18.3.4 ТРОМБОЛИТИЧЕСКАЯ ТЕРАПИЯ

18.3.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.4.2. ОБЪЕМ РЫНКА (МЛН)

18.3.4.3. Средняя цена (доллары США)

18.3.4.4. СТОИМОСТЬ ТЕРАПИИ

18.3.5 СОСУДИСТАЯ НЕВРОЛОГИЯ

18.3.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.5.2. ОБЪЕМ РЫНКА (МЛН)

18.3.5.3. ASP (доллары США)

18.3.5.4. СТОИМОСТЬ ТЕРАПИИ

18.3.6 ДЕРМАТОЛОГИЯ

18.3.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.6.2. ОБЪЕМ РЫНКА (МЛН)

18.3.6.3. Средняя цена продажи (доллары США)

18.3.6.4. СТОИМОСТЬ ТЕРАПИИ

18.3.7 ПСИХИАТРИЯ

18.3.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.7.2. ОБЪЕМ РЫНКА (МЛН)

18.3.7.3. ASP (доллары США)

18.3.7.4. СТОИМОСТЬ ТЕРАПИИ

18.3.8 НЕЙРОПСИХОЛОГИЯ

18.3.8.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.8.2. ОБЪЕМ РЫНКА (МЛН)

18.3.8.3. ASP (доллары США)

18.3.8.4. СТОИМОСТЬ ТЕРАПИИ

18.3.9 ДРУГИЕ

19 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ), ПО ТИПУ

19.1 ОБЗОР

19.2 СИМПТОМАТИЧЕСКОЕ ЛЕЧЕНИЕ

19.3 ПОДДЕРЖИВАЮЩЕЕ ЛЕЧЕНИЕ

20 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО ТИПУ ПРЕПАРАТОВ

20.1 ОБЗОР

20.2 ФИРМЕННЫЙ

20.3 ОБЩИЙ

21 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО ПУТИ ВВЕДЕНИЯ

21.1 ОБЗОР

21.2 УСТНЫЙ

21.2.1 ТАБЛЕТКИ

21.2.2 КАПСУЛЫ

21.2.3 ДРУГИЕ

21.3 ПАРЕНТЕРАЛЬНО

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО ВОЗРАСТНЫМ ГРУППАМ

22.1 ОБЗОР

22.2 ПЕДИАТРИЯ

22.3 ВЗРОСЛЫХ

22.4 ГЕРИАТРИЧЕСКИЙ

23 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО ПОЛУ

23.1 ОБЗОР

23.2 МУЖЧИНА

23.3 ЖЕНЩИНА

24 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

24.1 ОБЗОР

24.2 БОЛЬНИЦЫ

24.2.1 ПО ТИПУ

24.2.1.1. ОБЩЕСТВЕННОСТЬ

24.2.1.2. ЧАСТНЫЙ

24.2.2 ПО УРОВНЮ

24.2.2.1. УРОВЕНЬ 1

24.2.2.2. УРОВЕНЬ 2

24.2.2.3. УРОВЕНЬ 3

24.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

24.4 УХОД НА ДОМУ

24.5 ДРУГОЕ

25 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

25.1 ОБЗОР

25.2 ПРЯМЫЕ ТЕНДЕРЫ

25.3 РОЗНИЧНЫЕ ПРОДАЖИ

25.3.1 БОЛЬНИЧНЫЕ АПТЕКИ

25.3.2 РОЗНИЧНЫЕ АПТЕКИ

25.3.3 ДРУГИЕ

25.4 ДРУГИЕ

26 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ), СТРАНИЦА КОМПАНИИ

26.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

26.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

26.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

26.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

26.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

26.7 РАСШИРЕНИЯ

26.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

26.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

27 Глобальный рынок лечения церебральной аутосомно-доминантной артериопатии с субкортикальными инфарктами и лейкоэнцефалопатией (CADASIL), SWOT-анализ и анализ DBMR

28 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ) (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

28.1 СЕВЕРНАЯ АМЕРИКА

28.1.1 США

28.1.2 КАНАДА

28.1.3 МЕКСИКА

28.2 ЕВРОПА

28.2.1 ГЕРМАНИЯ

28.2.2 ФРАНЦИЯ

28.2.3 Великобритания

28.2.4 ВЕНГРИЯ

28.2.5 ЛИТВА

28.2.6 АВСТРИЯ

28.2.7 ИРЛАНДИЯ

28.2.8 НОРВЕГИЯ

28.2.9 ПОЛЬША

28.2.10 ИТАЛИЯ

28.2.11 ИСПАНИЯ

28.2.12 РОССИЯ

28.2.13 ТУРЦИЯ

28.2.14 НИДЕРЛАНДЫ

28.2.15 ШВЕЙЦАРИЯ

28.2.16 ОСТАЛЬНАЯ ЕВРОПА

28.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

28.3.1 ЯПОНИЯ

28.3.2 КИТАЙ

28.3.3 ЮЖНАЯ КОРЕЯ

28.3.4 ИНДИЯ

28.3.5 АВСТРАЛИЯ

28.3.6 СИНГАПУР

28.3.7 ТАИЛАНД

28.3.8 МАЛАЙЗИЯ

28.3.9 ИНДОНЕЗИЯ

28.3.10 ФИЛИППИНЫ

28.3.11 ВЬЕТНАМ

28.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

28.4 ЮЖНАЯ АМЕРИКА

28.4.1 БРАЗИЛИЯ

28.4.2 АРГЕНТИНА

28.4.3 ПЕРУ

28.4.4 КОЛУМБИЯ

28.4.5 ВЕНЕСУЭЛА

28.4.6 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

28.5 БЛИЖНИЙ ВОСТОК И АФРИКА

28.5.1 ЮЖНАЯ АФРИКА

28.5.2 САУДОВСКАЯ АРАВИЯ

28.5.3 ОАЭ

28.5.4 ЕГИПЕТ

28.5.5 КУВЕЙТ

28.5.6 ИЗРАИЛЬ

28.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

28.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

29 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ЦЕРЕБРАЛЬНОЙ АУТОСОМНО-ДОМИНАНТНОЙ АРТЕРИОПАТИИ С СУБКОРТИКАЛЬНЫМИ ИНФАРКТАМИ И ЛЕЙКОЭНЦЕФАЛОПАТИЕЙ (КАДАСИЛ), ПРОФИЛЬ КОМПАНИИ

29.1 ABBVIE INC

29.1.1 ОБЗОР КОМПАНИИ

29.1.2 АНАЛИЗ ДОХОДОВ

29.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 НОВАРТИС АГ.

29.2.1 ОБЗОР КОМПАНИИ

29.2.2 АНАЛИЗ ДОХОДОВ

29.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.3 Санофи

29.3.1 ОБЗОР КОМПАНИИ

29.3.2 АНАЛИЗ ДОХОДОВ

29.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.4 ПФАЙЗЕР ИНК.

29.4.1 ОБЗОР КОМПАНИИ

29.4.2 АНАЛИЗ ДОХОДОВ

29.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.5 Ф. ХОФФМАНН-ЛА РОШ ЛТД.

29.5.1 ОБЗОР КОМПАНИИ

29.5.2 АНАЛИЗ ДОХОДОВ

29.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.6 ЕВРОАПИ

29.6.1 ОБЗОР КОМПАНИИ

29.6.2 АНАЛИЗ ДОХОДОВ

29.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.7 CIPLA.

29.7.1 ОБЗОР КОМПАНИИ

29.7.2 АНАЛИЗ ДОХОДОВ

29.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.8 AAMORB PHARMACEUTICALS PRIVATE LIMITED.

29.8.1 ОБЗОР КОМПАНИИ

29.8.2 АНАЛИЗ ДОХОДОВ

29.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.9 АС ФАРМА.

29.9.1 ОБЗОР КОМПАНИИ

29.9.2 АНАЛИЗ ДОХОДОВ

29.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.1 АКЕСИСС

29.10.1 ОБЗОР КОМПАНИИ

29.10.2 АНАЛИЗ ДОХОДОВ

29.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.11 АЛКЕМ

29.11.1 ОБЗОР КОМПАНИИ

29.11.2 АНАЛИЗ ДОХОДОВ

29.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.12 АРИСТО

29.12.1 ОБЗОР КОМПАНИИ

29.12.2 АНАЛИЗ ДОХОДОВ

29.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.13 БИОКОН

29.13.1 ОБЗОР КОМПАНИИ

29.13.2 АНАЛИЗ ДОХОДОВ

29.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.14 DR. REDDY'S LABORATORIES LTD.

29.14.1 ОБЗОР КОМПАНИИ

29.14.2 АНАЛИЗ ДОХОДОВ

29.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.15 БАЙЕР АГ

29.15.1 ОБЗОР КОМПАНИИ

29.15.2 АНАЛИЗ ДОХОДОВ

29.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.16 PIRAMAL ENTERPRISES LTD.

29.16.1 ОБЗОР КОМПАНИИ

29.16.2 АНАЛИЗ ДОХОДОВ

29.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.17 ГРУППА ZYDUS.

29.17.1 ОБЗОР КОМПАНИИ

29.17.2 АНАЛИЗ ДОХОДОВ

29.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.18 TEVA PHARMACEUTICAL INDUSTRIES LTD.

29.18.1 ОБЗОР КОМПАНИИ

29.18.2 АНАЛИЗ ДОХОДОВ

29.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.19 ТОРРЕНТ ФАРМАСЕУТИКАЛС ЛТД

29.19.1 ОБЗОР КОМПАНИИ

29.19.2 АНАЛИЗ ДОХОДОВ

29.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ЛТД.

29.20.1 ОБЗОР КОМПАНИИ

29.20.2 АНАЛИЗ ДОХОДОВ

29.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.21 AMNEAL PHARMACEUTICALS LLC.

29.21.1 ОБЗОР КОМПАНИИ

29.21.2 АНАЛИЗ ДОХОДОВ

29.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.22 БРИСТОЛЬ-МАЙЕРС СКВИББ КОМПАНИ

29.22.1 ОБЗОР КОМПАНИИ

29.22.2 АНАЛИЗ ДОХОДОВ

29.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.23 ЭЛИ ЛИЛЛИ И КОМПАНИЯ.

29.23.1 ОБЗОР КОМПАНИИ

29.23.2 АНАЛИЗ ДОХОДОВ

29.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.24 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

29.24.1 ОБЗОР КОМПАНИИ

29.24.2 АНАЛИЗ ДОХОДОВ

29.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.25 ЛАННЕТТ

29.25.1 ОБЗОР КОМПАНИИ

29.25.2 АНАЛИЗ ДОХОДОВ

29.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.26 EISAI CO., LTD.

29.26.1 ОБЗОР КОМПАНИИ

29.26.2 АНАЛИЗ ДОХОДОВ

29.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.27 ИОНИС ФАРМАЦЕВТИКАЛС

29.27.1 ОБЗОР КОМПАНИИ

29.27.2 АНАЛИЗ ДОХОДОВ

29.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.28 ДАЛТОН ФАРМА УСЛУГИ

29.28.1 ОБЗОР КОМПАНИИ

29.28.2 АНАЛИЗ ДОХОДОВ

29.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.29 ХИКМА ФАРМАСЕУТИКАЛС ПЛС

29.29.1 ОБЗОР КОМПАНИИ

29.29.2 АНАЛИЗ ДОХОДОВ

29.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.3 СТЕРЛИНГ ФАРМА СОЛЮШНЗ

29.30.1 ОБЗОР КОМПАНИИ

29.30.2 АНАЛИЗ ДОХОДОВ

29.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

30 СВЯЗАННЫХ ОТЧЕТОВ

31 ЗАКЛЮЧЕНИЕ

32 АНКЕТА

33 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.