Global Cataplexy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.15 Billion

USD

7.18 Billion

2025

2033

USD

4.15 Billion

USD

7.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.15 Billion | |

| USD 7.18 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения катаплексии по видам лечения (оксибат натрия, трициклические антидепрессанты, амфетамины, селективные ингибиторы обратного захвата серотонина (СИОЗС) и модафинил), дозировке (таблетки, растворы, капсулы и другие), способу введения (перорально и другие), диагностике (физическая оценка, письменная оценка, полисомнограмма, множественный тест латентности сна (MSLT)), симптомам (опущение век, тремор челюсти, подергивание лица, мерцание, затруднение речи и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения катаплексии

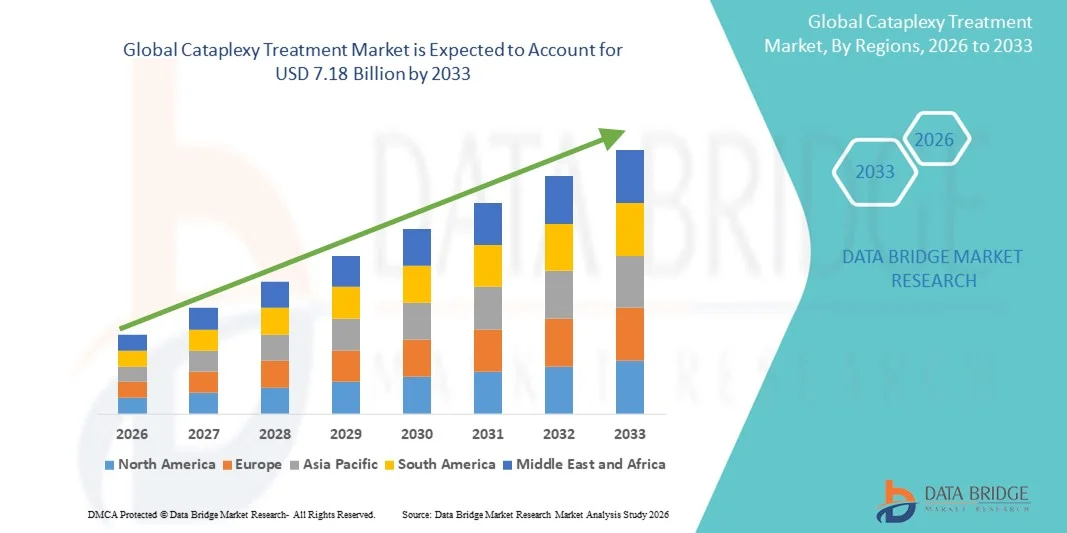

- Объем мирового рынка лечения катаплексии в 2025 году оценивался в 4,15 млрд долларов США , а к 2033 году , как ожидается, достигнет 7,18 млрд долларов США при среднегодовом темпе роста 7,10% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности о нарушениях сна, технологическими и фармакологическими достижениями в терапии катаплексии, а также ростом показателей диагностики как на развитых, так и на развивающихся рынках.

- Более того, растущий спрос пациентов на более эффективные, безопасные и удобные методы лечения катаплексии делает передовые методы лечения предпочтительным выбором. Эти факторы ускоряют внедрение решений для лечения катаплексии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения катаплексии

- Лечение катаплексии, включая фармакологические методы, такие как оксибат натрия, антидепрессанты и новые препараты, становится все более важным компонентом лечения нарколепсии 1-го типа, улучшая качество жизни пациентов за счет снижения эпизодов внезапной мышечной слабости и повышения дневной активности как у взрослых, так и у детей.

- Растущий спрос на лечение катаплексии обусловлен, прежде всего, растущей осведомленностью о нарушениях сна, повышением показателей диагностики и растущим предпочтением пациентов более безопасных, эффективных и удобных вариантов лечения.

- Северная Америка доминировала на рынке лечения катаплексии с наибольшей долей выручки в 42,7% в 2025 году, что характеризовалось высокими расходами на здравоохранение, развитой инфраструктурой здравоохранения и сильным присутствием ключевых фармацевтических игроков, при этом в США наблюдается значительный рост внедрения терапии катаплексии, обусловленный инновациями в терапии нового поколения и расширением доступа к специализированным клиникам сна.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения катаплексии в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о нарушениях сна и расширению доступа пациентов к современным методам лечения.

- Сегмент оксибата натрия доминировал на рынке лечения катаплексии с долей рынка 38,9% в 2025 году, что обусловлено его доказанной эффективностью в снижении приступов катаплексии и улучшении общего качества сна у пациентов с нарколепсией 1 типа.

Объем отчета и сегментация рынка лечения катаплексии

|

Атрибуты |

Ключевые данные о рынке лечения катаплексии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения катаплексии

Развитие новых таргетных методов лечения и цифрового мониторинга

- Значительной и набирающей силу тенденцией на мировом рынке лечения катаплексии является разработка новых целевых методов лечения, включая препараты оксибата натрия нового поколения и селективные антидепрессанты, которые улучшают контроль симптомов и приверженность пациентов лечению.

- Например, новые методы лечения с использованием оксибата натрия с пролонгированным высвобождением позволяют снизить частоту приема препарата, повышая удобство и качество жизни пациентов с нарколепсией и катаплексией.

- Цифровые инструменты здравоохранения и удаленного мониторинга все чаще интегрируются в планы лечения, позволяя врачам точнее отслеживать эпизоды катаплексии, соблюдение режима приема лекарств и режим сна.

- Например, носимые устройства для отслеживания сна и мобильные приложения используются вместе с терапией для обеспечения обратной связи в режиме реального времени, что позволяет персонализировать корректировку дозы и улучшить контроль ежедневных симптомов.

- Тенденция к объединению фармакологических инноваций с цифровым мониторингом принципиально улучшает качество ухода за пациентами, способствует улучшению результатов и более активному участию в долгосрочном ведении пациентов.

- Например, такие компании, как Jazz Pharmaceuticals, изучают возможность использования мобильного мониторинга в клинических программах для дополнения фармакотерапии и оптимизации лечения катаплексии.

- Интеграция аналитики на основе искусственного интеллекта в мониторинг сна становится все более актуальной для прогнозирования приступов катаплексии и оптимизации графиков терапии для отдельных пациентов.

Динамика рынка лечения катаплексии

Водитель

Повышение осведомленности и диагностики расстройств сна

- Растущая осведомленность о расстройствах сна, особенно нарколепсии с катаплексией, в сочетании с расширением доступа к специализированной помощи является основным фактором роста рынка.

- Например, кампании в области общественного здравоохранения и программы защиты прав пациентов в Северной Америке и Европе улучшают раннюю диагностику и начало лечения пациентов с катаплексией.

- Рост числа диагностированных случаев способствует внедрению как традиционных, так и новых методов лечения, что способствует общему росту доходов на рынке. Например, инициативы клиник сна по скринингу пациентов с повышенной дневной сонливостью привели к более частому выявлению случаев нарколепсии 1-го типа.

- Предпочтение пациентов к более безопасным, эффективным и удобным вариантам лечения, включая пероральные формы и формы с пролонгированным высвобождением, еще больше способствует внедрению современных методов лечения катаплексии.

- Например, опросы пациентов показывают высокий спрос на препараты оксибата натрия для однократного приема на ночь из-за большей простоты использования и уменьшения нарушений сна.

- Расширение сотрудничества в области исследований и клинических испытаний ускоряет разработку инновационных методов лечения катаплексии, открывая новые возможности лечения.

- Например, многонациональные фармацевтические компании проводят глобальные испытания новых агонистов ГАМК-Б и антикатаплектических соединений для расширения возможностей лечения.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченный доступ на развивающихся рынках

- Относительно высокая стоимость терапии катаплексии, особенно фирменного оксибата натрия и новых методов лечения, представляет собой значительную проблему для широкого внедрения, особенно в регионах, чувствительных к цене.

- Например, пациенты в Азиатско-Тихоокеанском регионе и Латинской Америке могут иметь ограниченный доступ из-за барьеров ценовой доступности или недостаточного страхового покрытия для передовых методов лечения.

- В некоторых регионах ограничен доступ к специализированным клиникам сна и квалифицированным медицинским работникам, что ещё больше затрудняет доступ пациентов к лечению. Например, в сельских районах развивающихся стран часто отсутствуют сертифицированные центры сна для надлежащей диагностики и назначения терапии.

- Решение этих проблем посредством стратегий сокращения расходов, программ помощи пациентам и более широкого развития инфраструктуры здравоохранения имеет решающее значение для расширения рынка.

- Например, фармацевтические компании все чаще предлагают программы поддержки пациентов и сотрудничают с местными органами здравоохранения для улучшения доступа и доступности лечения катаплексии.

- Регуляторные барьеры и медленная регистрация лекарственных препаратов в некоторых странах могут задержать запуск новых методов лечения катаплексии, ограничивая возможности пациентов.

- Например, некоторые развивающиеся рынки требуют обширных локальных клинических данных для одобрения, что задерживает доступность инновационных методов лечения, несмотря на одобрение со стороны регулирующих органов во всем мире.

Рынок лечения катаплексии

Рынок сегментирован по признакам лечения, дозировки, способа введения, диагностики, симптомов, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок средств для лечения катаплексии сегментирован на оксибат натрия, трициклические антидепрессанты, амфетамины, селективные ингибиторы обратного захвата серотонина (СИОЗС) и модафинил. Сегмент оксибата натрия доминировал на рынке с наибольшей долей рынка в 38,9% в 2025 году, что обусловлено его доказанной эффективностью в снижении приступов катаплексии и улучшении общего качества сна у пациентов с нарколепсией . Врачи часто отдают приоритет оксибату натрия для пациентов с частыми и тяжелыми эпизодами катаплексии, поскольку он непосредственно воздействует на симптом, одновременно улучшая ночной сон. На рынке также наблюдается высокий спрос в связи с постоянными инновациями в продукции, такими как формы с пролонгированным высвобождением, и его широким признанием регулирующими органами во всем мире. Приверженность пациентов и улучшение качества жизни еще больше делают оксибат натрия предпочтительной терапией как для взрослых, так и для детей. Широкое клиническое применение и высокие показатели эффективности укрепляют его доминирующее положение на основных рынках мира.

Ожидается, что сегмент трициклических антидепрессантов будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год, что обусловлено увеличением использования препаратов не по прямому назначению для лечения катаплексии и повышением осведомленности врачей об их эффективности в снижении эпизодов мышечной слабости. Эти препараты все чаще назначаются в случаях, когда оксибат натрия недоступен или противопоказан. Растущий объем клинических данных и опубликованных исследований, подтверждающих их преимущества и улучшение переносимости, способствуют быстрому внедрению. Рост спроса на развивающихся рынках, где предпочтение отдается экономически эффективным вариантам, также способствует росту этого сегмента. Кроме того, комбинированная терапия с другими препаратами для лечения нарколепсии способствует более широкому применению. Гибкость дозировки и наличие дженериков в этом сегменте дополнительно повышают доступность препарата для пациентов.

- По дозировке

В зависимости от дозировки рынок сегментирован на таблетки, растворы, капсулы и другие формы. Сегмент растворов доминировал на рынке в 2025 году, в первую очередь благодаря широкому использованию перорального раствора оксибата натрия, который обеспечивает точное дозирование и лучшую абсорбцию для эффективного контроля катаплексии. Врачи и пациенты часто предпочитают дозирование на основе растворов из-за их быстрого действия, гибкости дозирования и простоты применения, особенно у детей и пожилых людей. Рынок также выигрывает от хорошо зарекомендовавших себя клинических протоколов, отдающих предпочтение жидким лекарственным формам. Высокая приверженность пациентов и наличие разрешений регулирующих органов способствуют устойчивому спросу. Форма раствора также широко используется в больницах для контролируемого введения. Кроме того, растущая осведомленность лиц, осуществляющих уход, об удобстве дозирования укрепляет его доминирующее положение.

Ожидается, что сегмент таблеток будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год благодаря разработке таблеток с пролонгированным высвобождением и фиксированной дозировкой, которые повышают удобство использования и улучшают соблюдение пациентами предписаний. Таблетки легче транспортировать, хранить и принимать, что делает их привлекательными для пациентов, ведущих активный образ жизни. Фармацевтические компании расширяют ассортимент как на развивающихся, так и на развитых рынках. Инновации в области комбинированных таблетированных форм дополнительно стимулируют внедрение. Растущее предпочтение пациентами режима приема один раз в день укрепляет потенциал рынка. Информационные кампании, подчеркивающие преимущества соблюдения предписаний, также способствуют росту.

- По способу введения

По способу введения рынок сегментирован на пероральный и другие. В 2025 году пероральный сегмент доминировал на рынке, поскольку большинство одобренных препаратов для лечения катаплексии, включая оксибат натрия, СИОЗС и трициклические антидепрессанты, назначаются перорально для системной абсорбции и быстрого начала действия. Пероральный прием обеспечивает простоту применения, приверженность пациентов и гибкость дозирования, что делает его предпочтительным способом введения как в клиниках, так и в больницах. Больницы и клиники часто включают пероральную терапию в стандартные протоколы лечения. Удобство и привычность перорального приема дополнительно усиливают его доминирующее положение. Регуляторные разрешения и широкая доступность пероральных форм поддерживают устойчивый рыночный спрос. Врачи часто рекомендуют пероральные препараты из-за их надежной фармакокинетики.

Ожидается, что сегмент «Другие пути введения» продемонстрирует самый быстрый рост в прогнозируемый период благодаря продолжающимся исследованиям и разработкам альтернативных способов введения, таких как сублингвальные или интраназальные формы. Эти альтернативы направлены на обеспечение более быстрого облегчения, повышение биодоступности и удобства для пациентов, испытывающих трудности с традиционным пероральным приемом. Клинические испытания, изучающие эти новые способы введения, увеличивают потенциал внедрения. Новые устройства, удобные для пациентов, стимулируют рост в этом сегменте. Регуляторная поддержка инновационных формул укрепляет доверие рынка. Просветительские и информационные кампании подчеркивают преимущества альтернативных способов введения для лучшего контроля симптомов.

- По диагнозу

В зависимости от диагноза рынок сегментируется на физикальное обследование, письменное обследование, полисомнографию и множественный тест латентности сна (MSLT). Сегмент полисомнографии доминировал на рынке в 2025 году благодаря своей высокой точности в подтверждении нарколепсии 1-го типа и выявлении нарушений сна, связанных с катаплексией. Больницы и клиники сна активно используют этот ночной тест для разработки индивидуальных планов лечения. Диагностика на основе полисомнографии позволяет врачам отслеживать эффективность терапии в динамике. Она широко признана золотым стандартом клинической оценки. Результаты лечения пациентов улучшаются благодаря точному выявлению нарушений сна. Сегмент выигрывает от повышения осведомленности врачей и внедрения метода в существующих центрах сна.

Ожидается, что сегмент множественного теста латентности сна (MSLT) продемонстрирует самый быстрый рост в прогнозируемый период, поскольку он позволяет быстрее оценить дневную сонливость и тяжесть нарколепсии. Растущее понимание врачами важности ранней диагностики и интеграции MSLT в рутинную оценку способствует его внедрению. MSLT обеспечивает объективное измерение склонности ко сну в контролируемых условиях. Развивающиеся клиники сна всё чаще внедряют протоколы MSLT. Адаптация к потребностям пациентов и решения для тестирования с использованием телемедицины дополнительно стимулируют рост. Научные публикации, подчёркивающие точность MSLT, способствуют его быстрому внедрению на рынок.

- По симптомам

На основании симптомов рынок сегментируется на следующие категории: опущение век, тремор челюсти, подергивание лица, мерцание, затруднение речи и другие. Сегмент опущения век доминировал на рынке в 2025 году, поскольку этот симптом является одним из наиболее распространенных и визуально заметных проявлений катаплексии, что требует раннего обращения к врачу и начала терапии. Раннее выявление опущения век ускоряет принятие решения о лечении. Врачи часто отдают приоритет началу терапии, основываясь на этом видимом симптоме. Опущение век облегчает клиническое отслеживание улучшения симптомов. Приверженность пациентов улучшается, когда наблюдается прогресс. Сегмент выигрывает от активных информационных кампаний среди лиц, осуществляющих уход, и врачей. Его распространенность укрепляет доминирующую долю рынка.

Ожидается, что сегмент пациентов с нарушениями речи продемонстрирует самый быстрый рост в прогнозируемый период, что обусловлено более широким выявлением менее очевидных проявлений катаплексии и повышением осведомлённости врачей. Достижения в области диагностических методов и приложений для отчётности пациентов позволяют лучше отслеживать едва заметные симптомы. Рост числа публикаций и клинических случаев подчёркивает клиническую важность контроля проявлений катаплексии, связанных с нарушениями речи. Улучшенный мониторинг симптомов способствует более раннему началу терапии. Осведомлённость пациентов и лиц, осуществляющих уход, способствует более активному обращению за помощью и началу лечения. Телемедицинские платформы дополнительно способствуют росту в этом сегменте.

- Конечными пользователями

По типу конечных пользователей рынок сегментируется на клиники, больницы и другие. В 2025 году сегмент больниц доминировал на рынке благодаря комплексному уходу, специализированным клиникам сна и доступу к передовым методам лечения, таким как оксибат натрия. Больницы объединяют диагностику, лечение и последующее наблюдение для достижения оптимальных результатов. Они обеспечивают прямой доступ к рецептурным препаратам. Протоколы управляемого лечения и мониторинг обеспечивают безопасность пациентов. Больницы часто лидируют в клинических исследованиях инновационных методов лечения. Их развитая инфраструктура способствует долгосрочному соблюдению режима лечения.

Ожидается, что сегмент клиник продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря увеличению числа амбулаторных клиник сна и услуг телемедицины, которые облегчают доступ к лечению. Клиники предлагают удобство, сокращение времени ожидания и персонализированный подход. В клиниках растёт внедрение современных методов лечения. Просветительские инициативы среди пациентов способствуют повышению уровня приверженности терапии. Расширение клиник в пригородных и городских районах стимулирует рост. Сотрудничество со специалистами и местными больницами ускоряет выход на рынок.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря прямому доступу к специализированным препаратам, таким как оксибат натрия, и интеграции с системами мониторинга пациентов. Больничные аптеки обеспечивают безопасное выписывание лекарств и отслеживание соблюдения режима лечения. Они часто предоставляют консультации по вопросам управления терапией. Наличие передовых методов лечения укрепляет доминирующее положение. Больницы поддерживают запасы для пациентов в критическом состоянии. Соблюдение нормативных требований и стандартов качества поддерживают лидерство больничных аптек.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год благодаря более широкому внедрению электронных аптек, улучшению логистики и удобству доставки на дом. Онлайн-платформы поддерживают напоминания о необходимости пополнения рецепта, информирование пациентов и модели подписки. Пандемия COVID-19 ускорила распространение онлайн-доставки лекарств для лечения хронических заболеваний. Пациенты из отдаленных или недостаточно обслуживаемых районов получают преимущества от улучшенного доступа. Услуги телефармации улучшают контроль соблюдения предписаний. Растущее доверие к экосистемам цифрового здравоохранения способствует быстрому внедрению.

Региональный анализ рынка лечения катаплексии

- Северная Америка доминировала на рынке лечения катаплексии с наибольшей долей выручки в 42,7% в 2025 году, что характеризовалось высокими расходами на здравоохранение, развитой инфраструктурой здравоохранения и сильным присутствием ключевых фармацевтических игроков.

- Пациенты и врачи региона высоко ценят доступность передовых методов лечения, таких как оксибат натрия, селективные антидепрессанты и новые лекарственные формы, которые обеспечивают эффективное лечение симптомов катаплексии и улучшают качество жизни.

- Широкое распространение этого метода также подкрепляется высокими расходами на здравоохранение, надежным страховым покрытием и растущими исследовательскими инициативами, что делает Северную Америку ключевым рынком как для существующих, так и для новых решений по лечению катаплексии у взрослых и детей.

Обзор рынка лечения катаплексии в США

Рынок лечения катаплексии в США в 2025 году занял наибольшую долю выручки в 83% в Северной Америке, чему способствовал рост диагностики нарколепсии 1 типа и повышение осведомленности о симптомах катаплексии. Пациенты все чаще отдают предпочтение передовым методам лечения, таким как оксибат натрия, СИОЗС и трициклические антидепрессанты для эффективного лечения симптомов. Растущее использование специализированных клиник сна в сочетании с надежным страховым покрытием и программами государственной поддержки дополнительно стимулирует рынок. Кроме того, интеграция цифровых медицинских инструментов и приложений для мониторинга состояния пациентов повышает приверженность лечению и персонализированный уход. Рынок США также выигрывает от продолжающихся клинических испытаний и фармацевтических инноваций, направленных на повышение безопасности и эффективности. Надежная инфраструктура здравоохранения и высокие расходы на здравоохранение на душу населения продолжают поддерживать расширение рынка.

Обзор европейского рынка лечения катаплексии

Европейский рынок лечения катаплексии, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о нарушениях сна и государственных инициатив, способствующих ранней диагностике и лечению. Рост распространенности нарколепсии 1 типа и доступность передовых методов лечения в основных европейских странах способствуют их внедрению на рынок. Пациенты и врачи также заинтересованы в улучшении качества жизни и более эффективном контроле эпизодов дневной сонливости и катаплексии. В регионе наблюдается рост числа больниц, клиник и амбулаторных центров сна, причем терапия используется как при новых диагнозах, так и при долгосрочном наблюдении. Кроме того, политика возмещения расходов и улучшение инфраструктуры здравоохранения дополнительно способствуют росту рынка. Расширение программ обучения врачей и информирования пациентов укрепляет принятие лечения.

Обзор рынка лечения катаплексии в Великобритании

Ожидается, что рынок лечения катаплексии в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов и инициативами раннего вмешательства при нарколепсии и катаплексии. Опасения по поводу качества жизни, производительности труда и безопасности мотивируют как пациентов, так и врачей обращаться за своевременной терапией. Развитая инфраструктура здравоохранения Великобритании в сочетании с доступными программами NHS и частными клиниками сна продолжает поддерживать рост рынка. Внедрение как устоявшихся, так и новых методов лечения, наряду с инструментами цифрового мониторинга, дополнительно стимулирует рынок. Кроме того, растущий интерес к моделям ухода, ориентированным на пациента, и платформам телемедицины облегчает доступ к терапии. Интеграция протоколов лечения, основанных на фактических данных, в клиническую практику также усиливает общее внедрение.

Обзор рынка лечения катаплексии в Германии

Ожидается, что рынок лечения катаплексии в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о нарколепсии 1-го типа и рост спроса на передовые фармакологические методы лечения. Надежная система здравоохранения Германии и акцент на инновациях способствуют доступу к таким методам лечения, как оксибат натрия и новые методы лечения на основе антидепрессантов. Больницы и специализированные центры сна все чаще внедряют цифровые инструменты для мониторинга соблюдения пациентами режима лечения и улучшения симптомов. Кроме того, пациенты все больше осознают преимущества своевременного вмешательства при катаплексии, что способствует более широкому использованию терапии. Особое внимание к конфиденциальности, безопасности пациентов и доказательной медицине соответствует местным ожиданиям и способствует внедрению методов лечения. Постоянные НИОКР и клинические исследования также способствуют росту рынка.

Обзор рынка лечения катаплексии в Азиатско-Тихоокеанском регионе

Рынок лечения катаплексии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22% в прогнозируемый период с 2026 по 2033 год, что обусловлено ростом осведомленности о нарушениях сна и улучшением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая урбанизация региона и увеличение располагаемых доходов обеспечивают более широкий доступ к специализированным клиникам сна и методам лечения. Правительственные инициативы, продвигающие цифровое здравоохранение и инструменты мониторинга пациентов, еще больше ускоряют внедрение на рынок. Кроме того, партнерские отношения между международными фармацевтическими компаниями и местными дистрибьюторами повышают доступность терапии. Телемедицинские платформы и мобильные приложения для здоровья способствуют вовлечению пациентов и приверженности лечению. Расширение клинических исследований и образовательных кампаний по нарколепсии и катаплексии также способствует быстрому росту.

Обзор рынка лечения катаплексии в Японии

Рынок лечения катаплексии в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой осведомлённости пациентов и растущему вниманию к качеству жизни. Внедрению методов лечения способствует растущее число специализированных клиник сна и цифровых инструментов мониторинга здоровья. Интеграция лечения катаплексии с более широким спектром лечения хронических заболеваний способствует повышению приверженности пациентов. Кроме того, старение населения Японии обуславливает спрос на более простые, безопасные и эффективные методы лечения как в условиях стационара, так и в условиях стационара. Фармацевтические инновации и продолжающиеся клинические испытания дополнительно способствуют расширению рынка. Государственные инициативы и кампании по информированию общественности способствуют более широкому использованию диагностики и лечения.

Обзор рынка лечения катаплексии в Индии

Рынок лечения катаплексии в Индии в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о нарушениях сна, ростом урбанизации и расширением доступа к специализированным медицинским услугам. Рынок стимулируется доступностью как дженериков, так и фирменных препаратов, а также растущим предпочтением пациентов современным методам лечения. Телемедицина и мобильные медицинские платформы улучшают доступ к лечению в пригородных и сельских районах. Кроме того, образовательные инициативы медицинских работников и групп защиты прав пациентов способствуют ранней диагностике и началу терапии. Прочные партнерские отношения между местными дистрибьюторами и международными фармацевтическими компаниями расширяют охват населения лечением. Государственная поддержка цифрового здравоохранения и лечения хронических заболеваний дополнительно стимулирует рост рынка.

Доля рынка лечения катаплексии

Лидерами отрасли лечения катаплексии являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Jazz Pharmaceuticals, Inc. (США)

- Авадель (Ирландия)

- Axsome Therapeutics, Inc. (США)

- Harmony Biosciences Management, Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- NLS Pharmaceutics Ltd. (Швейцария)

- Amneal Pharmaceuticals LLC (США)

- Алкермес (Ирландия)

- Idorsia Pharmaceuticals Ltd (Швейцария)

- БИОПРОЖЕТ (Франция)

- Eisai Co., Ltd. (Япония)

- UCB SA (Бельгия)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Sosei Heptares Ltd. (Великобритания)

- Sunovion Pharmaceuticals Inc. (США)

- Recordati SpA (Италия)

- Aptinyx, Inc. (США)

Каковы последние события на мировом рынке лечения катаплексии?

- В сентябре 2025 года компания Amneal Pharmaceuticals получила одобрение FDA на дженерик оксибата натрия для приема внутрь в форме раствора для лечения катаплексии или синдрома хронической демодекозы (СДС) у пациентов с нарколепсией. Эта разработка значительно повысит доступность и финансовую доступность терапии оксибатом натрия, тем самым расширяя круг пациентов, которым может быть назначено лечение.

- В сентябре 2025 года компания Eisai Co., Ltd. опубликовала результаты клинического исследования своего экспериментального агониста орексиновых рецепторов E2086 при нарколепсии 1-го типа, продемонстрировавшего потенциал для однократного приема в сутки и улучшения дневного бодрствования. Это представляет собой потенциально революционный механизм, воздействующий на систему орексин/гипокретин, лежащую в основе патофизиологии нарколепсии.

- В октябре 2024 года FDA расширило показания к применению препарата Люмриз, включив в него детей в возрасте 7 лет и старше с нарколепсией, сопровождающейся катаплексией или синдромом повышенной дневной сонливости (ЭДС). Это показание к применению препарата особенно важно, поскольку дети с нарколепсией часто сталкиваются с более выраженными нарушениями режима дозирования и нуждаются в индивидуальной терапии.

- В марте 2024 года компания Axsome Therapeutics объявила, что ее экспериментальный препарат AXS-12 достиг своей первичной конечной точки в исследовании фазы 3 у пациентов с нарколепсией и катаплексией, значительно снизив частоту приступов катаплексии по сравнению с плацебо.

- В мае 2023 года препарат LUMRYZ (оксибат натрия пролонгированного действия для приема один раз в сутки) компании Avadel Pharmaceuticals получил одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения катаплексии или чрезмерной дневной сонливости (EDS) у пациентов с нарколепсией в возрасте 16 лет и старше. Это одобрение ознаменовало собой существенный переход от прежнего режима дозирования оксибата два раза в сутки к режиму однократного приема, что повысило удобство и приверженность пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.