Global Cell And Gene Therapy Thawing Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

940.57 Million

USD

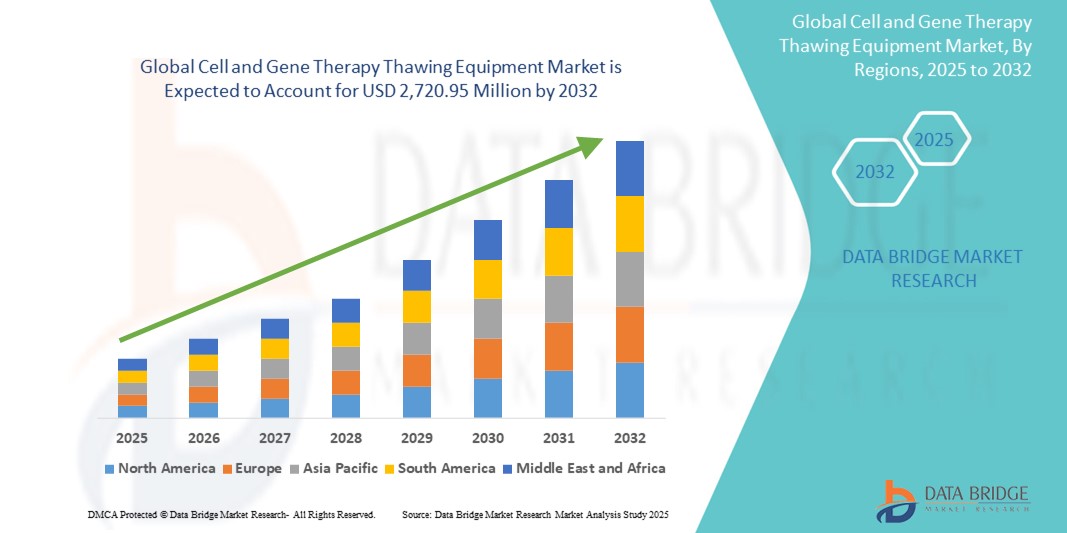

2,720.95 Million

2024

2032

USD

940.57 Million

USD

2,720.95 Million

2024

2032

| 2025 –2032 | |

| USD 940.57 Million | |

| USD 2,720.95 Million | |

| % | |

|

Сегментация мирового рынка оборудования для размораживания клеток и генной терапии по способу применения (настольное и портативное), образцу (клеточная и генная терапия), типу (ручная и автоматическая системы размораживания), применению (первичная и вторичная обработка), конечному пользователю (банки крови и центры переливания крови, больницы и диагностические лаборатории, исследовательские лаборатории и академические институты, биотехнологическая и фармацевтическая промышленность, банки пуповинной крови и стволовых клеток, генетические банки и другие), каналу сбыта (прямой тендер, сторонний дистрибьютор и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для размораживания клеток и генной терапии

- Объем мирового рынка оборудования для размораживания клеток и генной терапии оценивался в 940,57 млн долларов США в 2024 году и, как ожидается , достигнет 2 720,95 млн долларов США к 2032 году при среднегодовом темпе роста 14,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрым развитием передовых методов лечения, особенно в регенеративной медицине и онкологии, которые требуют точных и последовательных процессов размораживания для сохранения жизнеспособности клеток и терапевтической эффективности.

- Кроме того, рост инвестиций в биофармацевтические исследования и разработки, а также растущий спрос на автоматизированные системы размораживания замкнутого цикла для снижения риска контаминации способствуют их внедрению в клинических и коммерческих производственных условиях. Эти факторы ускоряют интеграцию оборудования для размораживания в процессы клеточной и генной терапии, тем самым значительно стимулируя рост отрасли.

Анализ рынка оборудования для размораживания клеток и генной терапии

- Оборудование для размораживания клеточных и генных препаратов, необходимое для сохранения жизнеспособности и эффективности криоконсервированных терапевтических продуктов, становится неотъемлемой частью современных терапевтических производственных и клинических рабочих процессов благодаря своей способности предлагать точные, быстрые и не допускающие загрязнений решения по размораживанию.

- Растущий спрос на оборудование для размораживания обусловлен, прежде всего, глобальным ростом развития клеточной и генной терапии, повышенным вниманием со стороны регулирующих органов к качеству и стандартизации, а также потребностью в закрытых автоматизированных системах для обеспечения единообразной обработки продукции.

- Северная Америка доминировала на рынке оборудования для размораживания клеточной и генной терапии с наибольшей долей выручки в 42,1% в 2024 году, чему способствовала ее мощная биофармацевтическая инфраструктура, ведущая роль в инновациях в области регенеративной медицины и присутствие крупных разработчиков терапевтических препаратов и контрактных производителей, особенно в США, где наблюдается рост внедрения как в клинических испытательных центрах, так и на коммерческих производственных объектах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для размораживания клеток и генной терапии в прогнозируемый период благодаря увеличению инвестиций в биотехнологии, росту активности в области клинических исследований и поддерживающей государственной политике в таких странах, как Китай, Япония и Южная Корея.

- Сегмент автоматизированных систем размораживания доминировал на рынке с долей рынка 47,2% в 2024 году благодаря своей надежности, масштабируемости и соблюдению надлежащей производственной практики (GMP), что делает их предпочтительным выбором для промышленного применения.

Область применения отчета и сегментация рынка оборудования для размораживания клеток и генной терапии

|

Атрибуты |

Ключевые данные о рынке оборудования для размораживания клеточной и генной терапии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для размораживания клеточной и генной терапии

«Автоматизация и размораживание в замкнутой системе для соответствия требованиям GMP»

- Значимой и набирающей обороты тенденцией на мировом рынке оборудования для размораживания клеточных и генных препаратов является внедрение полностью автоматизированных и замкнутых систем размораживания, соответствующих стандартам надлежащей производственной практики (GMP) и снижающих риск контаминации. Эти системы имеют решающее значение для обеспечения безопасности, стабильности и жизнеспособности современных терапевтических продуктов в процессе клинического и коммерческого использования.

- Например, серия VIA Thaw от Cytiva обеспечивает контролируемое размораживание без использования воды в закрытой среде, обеспечивая повторяемый и прослеживаемый процесс, идеально подходящий для рабочих процессов, соответствующих требованиям GMP. Аналогичным образом, система evo Thaw от BioLife Solutions разработана для поддержания оптимальной температуры и минимизации вмешательства человека, что снижает вероятность ошибок пользователя или загрязнения.

- Автоматизированные устройства для размораживания обеспечивают мониторинг температуры в режиме реального времени, интегрированное отслеживание качества и контролируемые циклы размораживания, адаптированные для различных видов терапии. Эти функции позволяют производителям сохранять эффективность и целостность клеточной и генной терапии, которые часто очень чувствительны к колебаниям времени и температуры.

- Интеграция цифровых систем мониторинга позволяет исследователям и производителям отслеживать и документировать каждый процесс размораживания, обеспечивая нормативную документацию и контроль качества. Цифровизация оптимизирует рабочие процессы, повышает эксплуатационную эффективность и способствует масштабируемости промышленного производства.

- Эта тенденция к автоматизации и замкнутым системам фундаментально меняет ожидания отрасли в отношении работы с криоконсервированными препаратами. По мере того, как всё больше методов лечения переходят от стадии клинических испытаний к коммерциализации, ожидается значительный рост спроса на надёжное стандартизированное оборудование для размораживания. Такие компании, как Sartorius и Thermo Fisher Scientific, инвестируют в интеллектуальные платформы для размораживания, соответствующие меняющимся нормативным и производственным требованиям.

- Растущее внимание к точности, воспроизводимости и безопасности во всем спектре биопроизводства быстро увеличивает спрос на передовые решения для размораживания как на развитых, так и на развивающихся рынках, позиционируя автоматизированные системы размораживания как важнейший компонент в цепочке создания стоимости клеточной и генной терапии.

Динамика рынка оборудования для размораживания клеточной и генной терапии

Водитель

«Рост спроса, вызванный коммерциализацией клеточной и генной терапии»

- Растущее одобрение и коммерциализация клеточной и генной терапии во всем мире являются основными факторами роста спроса на специализированное оборудование для размораживания, которое необходимо для сохранения целостности криоконсервированных биологических продуктов в месте оказания помощи или во время производства.

- Например, в январе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило несколько видов аутологичной CAR-T-терапии, что побудило биофармацевтические компании инвестировать в масштабируемые технологии размораживания, которые гарантируют воспроизводимые результаты в клинических и коммерческих условиях.

- Поскольку клеточная и генная терапия зачастую чрезвычайно чувствительны к температуре, современные системы размораживания, обеспечивающие стабильные циклы размораживания, соответствующие требованиям GMP, помогают снизить вариабельность результатов и предотвратить потерю терапевтической эффективности. Эти факторы делают оборудование для размораживания критически важной инвестицией на фармацевтических производственных предприятиях, в больницах и специализированных клиниках.

- Кроме того, растущий глобальный поток исследований генно-модифицированных и клеточных терапий увеличивает потребность в стандартизированных протоколах размораживания, которые могут обрабатывать различные типы клеток, форматы продуктов и требования к объему.

- Спрос также подкрепляется растущим использованием централизованных и децентрализованных моделей производства, требующих портативных и проверенных размораживающих устройств, подходящих для использования на месте оказания медицинской помощи и логистической интеграции.

Сдержанность/Вызов

«Высокие капитальные затраты и проблемы стандартизации операций»

- Несмотря на устойчивый рост, высокая первоначальная стоимость автоматизированных систем размораживания и сложность разработки общепринятых протоколов размораживания для различных видов терапии создают существенные препятствия для расширения рынка.

- Например, хотя такие системы, как VIA Thaw или evo Thaw, обеспечивают значительные преимущества, их стоимость может оказаться непомерной для небольших биотехнологических компаний или исследовательских институтов на ранних этапах с ограниченным бюджетом, особенно в развивающихся регионах.

- Сложность эксплуатации также может ограничивать внедрение, поскольку процедуры размораживания должны быть адаптированы к типу клеток, криопротектору и формату контейнера, что создает трудности при стандартизации процедур в разных организациях. Различия в уровне подготовки операторов, ошибки при ручном обращении или неоптимальные условия размораживания могут негативно сказаться на результатах терапии.

- Кроме того, регулирующие органы всё чаще проверяют этапы размораживания в рамках процессов клеточной и генной терапии. Обеспечение соответствия оборудования международным нормативным требованиям, таким как рекомендации FDA, EMA и PMDA, требует тщательной валидации и документирования, что может быть ресурсоёмким для небольших компаний.

- Преодоление этих ограничений путем разработки экономически эффективных решений по размораживанию, модульных систем, адаптированных для небольших потребностей, и межотраслевого сотрудничества по стандартизированным протоколам размораживания будет иметь решающее значение для достижения более широкого проникновения на рынок и устойчивого роста.

Рынок оборудования для размораживания клеток и генной терапии

Рынок сегментирован по принципу модальности, образца, типа, области применения, конечного пользователя и канала сбыта.

- По модальности

В зависимости от модальности рынок оборудования для размораживания образцов для клеточной и генной терапии сегментируется на настольные и портативные системы. Сегмент настольных систем доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому использованию в централизованных лабораториях и коммерческих производственных условиях, где важны согласованные и валидированные процессы размораживания. Настольные системы обеспечивают более высокую температурную стабильность, точный контроль размораживания и совместимость с рабочими процессами GMP, что делает их предпочтительным выбором для высокопроизводительных приложений.

Ожидается, что сегмент портативных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на децентрализованные модели лечения и возможность применения в месте оказания медицинской помощи. Эти системы обеспечивают гибкость, мобильность и простоту использования для применения у постели больного, позволяя размораживать препараты в больницах, амбулаторных клиниках и мобильных инфузионных центрах без ущерба для эффективности продукта.

- По образцу

На основе анализа образцов рынок оборудования для размораживания образцов для клеточной и генной терапии сегментируется на две категории: клеточная терапия и генная терапия . Сегмент клеточной терапии доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря быстрой коммерциализации терапии CAR-T-клетками и стволовыми клетками. Сохранение жизнеспособности клеток в процессе размораживания критически важно для эффективности терапии, поэтому точное и воспроизводимое размораживание необходимо для клинического успеха.

Ожидается, что сегмент генной терапии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением портфеля генно-модифицированных методов лечения, требующих криоконсервированных векторов или клеток. Генная терапия часто требует строгих протоколов размораживания, а растущее внимание к соблюдению нормативных требований ещё больше ускоряет внедрение специализированного оборудования для размораживания.

- По типу

Рынок оборудования для размораживания образцов для клеточной и генной терапии сегментируется по типу на ручные и автоматические системы размораживания. Сегмент автоматических систем размораживания доминировал на рынке, обеспечив наибольшую долю рынка в 47,2% в 2024 году, что обусловлено растущим спросом на стандартизированные процессы, соответствующие требованиям GMP, в коммерческом производстве. Эти системы обеспечивают превосходный контроль, снижают риск контаминации и поддерживают автоматизированную регистрацию данных для нормативной документации.

Ожидается, что сегмент систем ручного размораживания будет расти медленнее, поскольку эти системы более подвержены вариативности и ошибкам пользователя. Тем не менее, они по-прежнему широко используются на ранних стадиях исследований и в академических учреждениях благодаря своей низкой стоимости и адаптивности.

- По применению

Рынок оборудования для размораживания образцов для клеточной и генной терапии сегментируется по области применения на этапы первичной и вторичной обработки. Сегмент первичной обработки занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря критической важности этапа размораживания перед применением терапии. Надёжное размораживание обеспечивает целостность и жизнеспособность продукта, что крайне важно для безопасности пациентов и эффективности лечения.

Ожидается, что сегмент первичной переработки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая интеграция систем размораживания на ранних этапах производства, где точное управление температурой повышает однородность партий и сокращает отходы.

- Конечным пользователем

По типу конечного пользователя рынок оборудования для размораживания клеточной и генной терапии сегментирован следующим образом: банки крови и центры переливания крови, больницы и диагностические лаборатории, исследовательские лаборатории и академические институты, биотехнологическая и фармацевтическая промышленность, банки пуповинной крови и стволовых клеток, генные банки и другие. Сегмент биотехнологической и фармацевтической промышленности доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку крупные разработчики и производители используют передовые системы размораживания для стабильной обработки клеточной и генной терапии в соответствии с требованиями GMP.

Ожидается, что сегмент банков пуповинной крови и стволовых клеток продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим интересом к регенеративной терапии и увеличением объемов хранения и использования образцов стволовых клеток, для сохранения эффективности которых требуются надежные методы стерильного размораживания.

- По каналу распространения

По каналам сбыта рынок оборудования для размораживания клеточной и генной терапии сегментируется на сегменты, основанные на прямых тендерах, сторонних дистрибьюторов и другие. Сегмент прямых тендеров доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году, поскольку больницы, фармацевтические компании и крупные лаборатории обычно закупают системы размораживания по прямым соглашениям, обеспечивая гарантированную сервисную поддержку и индивидуальные решения.

Ожидается, что сегмент сторонних дистрибьюторов будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать растущий спрос в странах с развивающейся экономикой и небольших учреждениях, где местные дистрибьюторы играют ключевую роль в предоставлении доступа к специализированному оборудованию для размораживания и послепродажному обслуживанию.

Региональный анализ рынка оборудования для размораживания клеточной и генной терапии

- Северная Америка доминировала на рынке оборудования для размораживания клеточной и генной терапии с наибольшей долей выручки в 42,1% в 2024 году, чему способствовала ее мощная биофармацевтическая инфраструктура, ведущая роль в инновациях в области регенеративной медицины и наличие крупных разработчиков терапевтических препаратов и контрактных производителей.

- Учреждения и производители в регионе придают большое значение надежным технологиям размораживания, которые гарантируют безопасность продукта, его однородность и соответствие нормативным стандартам, установленным, например, FDA и Министерством здравоохранения Канады.

- Широкое внедрение дополнительно подкрепляется наличием ведущих разработчиков терапевтических препаратов, хорошо зарекомендовавших себя производственных мощностей, соответствующих стандартам GMP, и растущим спросом на решения для размораживания в местах оказания медицинской помощи в больницах и специализированных клиниках, что делает современное оборудование для размораживания важнейшим компонентом региональной экосистемы клеточной и генной терапии.

Обзор рынка оборудования для размораживания клеток и генной терапии в США

Рынок оборудования для размораживания клеточной и генной терапии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 75,2%, что обусловлено лидерством страны в разработке и коммерциализации передовых методов лечения. Сильная нормативно-правовая база страны, обширные клинические исследования и присутствие крупных биофармацевтических компаний стимулируют устойчивый спрос на системы размораживания, соответствующие требованиям GMP. Рост числа случаев применения аутологичной и аллогенной терапии в сочетании с более широким внедрением автоматизированных систем размораживания в больницах и специализированных клиниках дополнительно ускоряет рост рынка.

Обзор европейского рынка оборудования для размораживания клеточной и генной терапии

Ожидается, что рынок оборудования для размораживания образцов для клеточной и генной терапии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря росту инвестиций в регенеративную медицину, соответствующим инициативам регулирующих органов и увеличению числа разрешений на терапию. Растущий спрос на размораживание с контролем качества как в клинических, так и в коммерческих условиях стимулирует внедрение автоматизированных систем размораживания замкнутого цикла. В регионе наблюдается широкое внедрение таких систем в фармацевтическом производстве, банках стволовых клеток и научно-исследовательских центрах, особенно в странах с развитым биотехнологическим сектором.

Обзор рынка оборудования для размораживания клеток и генной терапии в Великобритании

Ожидается, что рынок оборудования для размораживания клеточной и генной терапии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать бурное развитие сектора естественных наук и активное участие страны в передовых терапевтических исследованиях. По мере расширения инфраструктуры клеточной и генной терапии растет спрос на валидированные, точные системы размораживания в учреждениях, соответствующих стандартам GMP, и в центрах клинических испытаний. Государственные инициативы, стимулирующие инновации в области биотехнологий и здравоохранения, дополнительно способствуют расширению рынка как в государственном, так и в частном секторах.

Обзор рынка оборудования для размораживания клеток и генной терапии в Германии

Ожидается, что рынок оборудования для размораживания образцов для клеточной и генной терапии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом страны на медицинские инновации, прецизионные технологии и соблюдение нормативных требований ЕС. Высокоразвитая фармацевтическая промышленность Германии и инвестиции в инфраструктуру биопроизводства способствуют внедрению современного оборудования для размораживания в исследовательских лабораториях, больницах и производственных цехах. Интеграция с цифровыми системами мониторинга и контроля качества становится стандартом, что соответствует приоритету Германии на безопасное и эффективное проведение терапевтических процедур.

Обзор рынка оборудования для размораживания клеток и генной терапии в Азиатско-Тихоокеанском регионе

Рынок оборудования для размораживания клеточной и генной терапии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 25% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено увеличением инвестиций в биотехнологии, расширением клинических испытаний и расширением центров клеточной и генной терапии в таких странах, как Китай, Япония, Южная Корея и Индия. Государственная поддержка биотехнологических инноваций и производственных мощностей усиливает потребность в надежных решениях для размораживания как в государственных, так и в частных медицинских учреждениях. Распространение моделей, работающих по месту оказания медицинской помощи, и децентрализация лечения также стимулируют спрос на портативные автоматизированные системы размораживания.

Обзор рынка оборудования для размораживания клеток и генной терапии в Японии

Рынок оборудования для размораживания клеток и генной терапии в Японии набирает обороты благодаря быстрому старению населения страны, активным исследованиям в области биотехнологий и раннему внедрению регенеративной медицины. Стремление Японии к инновациям в здравоохранении и персонализированной терапии стимулирует внедрение систем размораживания, обеспечивающих безопасную, точную и масштабируемую обработку клеток. Интеграция размораживающих устройств с цифровыми медицинскими платформами и технологиями автоматизации является ключевой тенденцией, способствующей их использованию как в клинических лечебных центрах, так и в научно-исследовательских институтах.

Обзор рынка оборудования для размораживания клеток и генной терапии в Индии

Рынок оборудования для размораживания клеток и генной терапии в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря развитию инфраструктуры здравоохранения страны, быстрому росту биотехнологической отрасли и растущему интересу к передовым методам лечения. Расширение государственных инициатив, направленных на поддержку отечественного биопроизводства и разработку экономически эффективных решений, стимулирует спрос на системы точного размораживания. Рынок демонстрирует растущее внедрение в банках стволовых клеток, научно-исследовательских центрах и частных больницах, особенно в крупных городах.

Доля рынка оборудования для размораживания клеточной и генной терапии

Отрасль размораживающего оборудования для клеточной и генной терапии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Cytiva (США)

- BioLife Solutions, Inc. (США)

- Sartorius AG (Германия)

- Thermo Fisher Scientific Inc. (США)

- GE HealthCare (США)

- Helmer Scientific Inc. (США)

- Barkey GmbH & Co. KG (Германия)

- Biocision, LLC (США)

- Avantor, Inc. (США)

- Panasonic Healthcare Co., Ltd. (Япония)

- PHC Holdings Corporation (Япония)

- Fujifilm Irvine Scientific, Inc. (США)

- Azenta Life Sciences, Inc. (США)

- Trinity Biotech plc (Ирландия)

- Stemcell Technologies Inc. (Канада)

- Cryoport, Inc. (США)

- Zellbio GmbH (Германия)

- AG Thermo Tech Co., Ltd. (Южная Корея)

- Terumo BCT, Inc. (США)

Каковы последние разработки на мировом рынке оборудования для размораживания клеток и генной терапии?

- В апреле 2023 года компания Cytiva, глобальный поставщик технологий для естественных наук, расширила свою платформу VIA Thaw, выпустив новую модель, соответствующую требованиям GMP и предназначенную для коммерческого производства клеточной терапии. Эта новая версия отличается улучшенной автоматизацией, мониторингом температуры в режиме реального времени и интегрированными функциями регистрации данных, что соответствует строгим требованиям крупномасштабного производства. Эта разработка подтверждает стремление Cytiva поддерживать масштабируемость и стандартизацию передовых терапевтических процессов с помощью инновационных решений для размораживания.

- В марте 2023 года компания BioLife Solutions, Inc. представила обновленную версию своей системы evo® Smart Thawing System, оснащенную беспроводным подключением и улучшенным пользовательским интерфейсом. Теперь система обеспечивает удаленный мониторинг и отслеживаемость, обеспечивая более высокий контроль качества и соблюдение требований при размораживании криоконсервированных клеточных препаратов. Это достижение подтверждает неизменное лидерство BioLife в области технологий криоконсервации и размораживания, которые обеспечивают безопасную и эффективную доставку клеточной терапии пациентам.

- В феврале 2023 года компания Sartorius AG объявила о сотрудничестве с ведущей европейской биофармацевтической компанией с целью совместной разработки полностью закрытого автоматизированного решения для размораживания, специально разработанного для терапии на основе стволовых клеток. Целью партнерства является ускорение клинических исследований и оптимизация производственных процессов за счёт минимизации риска контаминации и повышения стабильности размораживания. Эта инициатива демонстрирует стратегическую направленность Sartorius на инновации и индивидуальные решения для производства клеточной и генной терапии.

- В январе 2023 года компания Thermo Fisher Scientific Inc. представила систему CryoMed Controlled-Rate Thawing System для клинических исследований и биофармацевтических приложений. Система разработана для обеспечения стабильного размораживания критически важных биологических образцов с высокой воспроизводимостью, что позволяет соблюдать нормативные требования и повышать эффективность рабочих процессов. Этот запуск знаменует собой расширение обязательств Thermo Fisher по предоставлению передовых инструментов для сквозной обработки клеточной терапии.

- В январе 2023 года компания Vineti, цифровая платформа цепочки поставок для клеточной и генной терапии, интегрировала функцию сбора данных о размораживании в свою систему персонализированного управления терапией. Это обновление позволяет документировать события размораживания в режиме реального времени, улучшая прослеживаемость и улучшая соблюдение требований цепочки идентификации и цепочки состояния. Интеграция отражает растущую важность цифровизации для обеспечения качества продукции и соответствия требованиям регулирующих органов на протяжении всего жизненного цикла клеточной и генной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.