Global Cerebral Edema Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.70 Billion

USD

5.67 Billion

2024

2032

USD

3.70 Billion

USD

5.67 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 5.67 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения отека мозга по типу (цитотоксическое, вазогенное, интерстициальное, гидростатическое и осмотическое), лечению (лекарственное лечение, осмотерапия, внутривенные жидкости, гипервентиляция, гипотермия, хирургия, вентрикулостомия и др.), диагностике (компьютерная томография (КТ), магнитно-резонансная томография (МРТ), анализы крови, люмбальная пункция, медицинский осмотр, неврологический осмотр и др.), дозировке (таблетки, инъекции и др.), способу введения (перорально, внутривенно и др.), симптомам (судороги, рвота, тошнота, проблемы с памятью, потеря зрения, головокружение, боль в шее, затрудненная речь, затрудненное движение, головная боль, потеря сознания и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (Больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Объем рынка лечения отека мозга

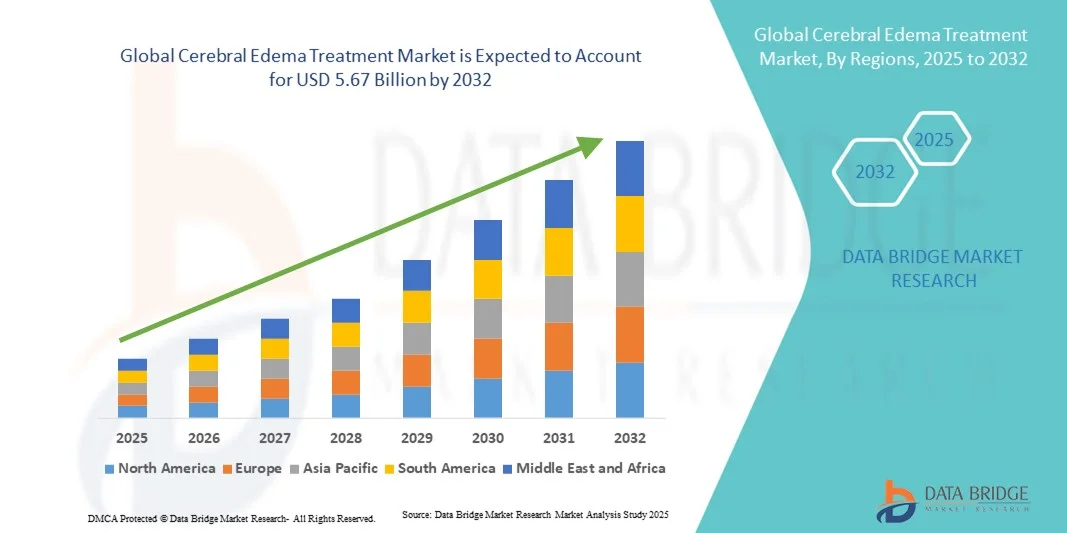

- Объем мирового рынка лечения отека мозга в 2024 году оценивался в 3,70 млрд долларов США , а к 2032 году , как ожидается, он достигнет 5,67 млрд долларов США при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка обусловлен, главным образом, ростом заболеваемости неврологическими заболеваниями, такими как черепно-мозговая травма (ЧМТ), инсульт и опухоли головного мозга, которые являются основными причинами отёка мозга. Развитие медицинских технологий и рост расходов на здравоохранение дополнительно повышают спрос на эффективные методы лечения.

- Кроме того, старение населения мира и расширение исследований и разработок делают лечение отёка мозга важнейшим компонентом неврологической помощи. Эти факторы ускоряют внедрение решений для лечения отёка мозга, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения отека мозга

- Лечение отека мозга, включая медикаментозную терапию, осмотерапию и хирургические вмешательства, становится все более важным компонентом современной неврологической помощи как в больницах, так и в специализированных клиниках из-за своей важнейшей роли в снижении внутричерепного давления, предотвращении повреждения головного мозга и улучшении результатов лечения пациентов.

- Растущий спрос на лечение отека мозга обусловлен, прежде всего, ростом заболеваемости неврологическими расстройствами, такими как черепно-мозговые травмы, инсульты и опухоли головного мозга, а также развитием медицинских технологий и ростом расходов на здравоохранение.

- Северная Америка доминировала на рынке лечения отека мозга с наибольшей долей выручки в 39,2% в 2024 году, что характеризовалось ранним внедрением передовых методов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост использования фармакологических и хирургических вмешательств, обусловленный инновациями как от известных фармацевтических компаний, так и от производителей нейрохирургических устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения отека мозга в течение прогнозируемого периода благодаря развитию инфраструктуры здравоохранения, росту располагаемых доходов и повышению осведомленности о передовых методах лечения, а такие страны, как Индия и Китай, вкладывают значительные средства в неврологические учреждения.

- Сегмент лекарственных средств доминировал на рынке лечения отека мозга с долей рынка 46,1% в 2024 году, что обусловлено широким применением осмотических диуретиков и кортикостероидов, которые предпочтительны из-за их неинвазивности и эффективности в контроле отека мозга.

Объем отчета и сегментация рынка лечения отека мозга

|

Атрибуты |

Ключевые данные о рынке лечения отека мозга |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения отека мозга

Достижения в области мониторинга с использованием ИИ и малоинвазивных процедур

- Значимой и быстрорастущей тенденцией на мировом рынке лечения отека мозга является внедрение нейромониторинга с использованием искусственного интеллекта и малоинвазивных хирургических вмешательств, что улучшает результаты лечения пациентов и точность лечения.

- Например, мониторы внутричерепного давления с поддержкой ИИ предоставляют врачам данные в режиме реального времени, помогая оптимизировать терапию и прогнозировать потенциальные осложнения, а малоинвазивные декомпрессивные процедуры сокращают время восстановления.

- Интеграция искусственного интеллекта позволяет реализовать такие функции, как прогнозное моделирование развития отека головного мозга и персонализированное дозирование лекарств, а хирургическая робототехника обеспечивает точные вмешательства с минимальным повреждением тканей.

- Интеграция этих технологий способствует скоординированному уходу за пациентами, позволяя многопрофильным командам контролировать, лечить и корректировать терапию в режиме реального времени с помощью централизованной системы.

- Эта тенденция к интеллектуальным, точным и менее инвазивным решениям в области лечения меняет клинические ожидания и стратегии ведения пациентов, побуждая такие компании, как Medtronic и DePuy Synthes, разрабатывать устройства для нейромониторинга на базе искусственного интеллекта.

- Спрос на лечение отека мозга с помощью мониторинга на основе искусственного интеллекта и малоинвазивных методов растет в больницах и специализированных неврологических центрах, поскольку врачи все больше внимания уделяют точности, безопасности и улучшению восстановления пациентов.

Динамика рынка лечения отека мозга

Водитель

Рост числа неврологических расстройств и расширение инфраструктуры здравоохранения

- Растущая распространенность неврологических расстройств, таких как черепно-мозговые травмы, инсульты и опухоли головного мозга, в сочетании с расширением инфраструктуры здравоохранения является важным фактором внедрения методов лечения отека мозга.

- Например, в марте 2024 года ведущая больничная сеть в США внедрила системы лечения отека мозга с использованием искусственного интеллекта для улучшения мониторинга состояния пациентов и результатов лечения, что отражает растущий спрос на рынке.

- Поскольку популяция пациентов во всем мире становится все более подверженной неврологическим осложнениям, методы лечения, обеспечивающие быстрое вмешательство, точный мониторинг и эффективное лечение симптомов, пользуются все большим спросом.

- Кроме того, растущие инвестиции в больницы и специализированные неврологические клиники делают современные методы лечения более доступными, способствуя внедрению фармакологических и хирургических вмешательств.

- Растущее понимание врачами важности своевременного вмешательства и эффективности комбинированных фармакологических и малоинвазивных подходов также способствует росту рынка.

- Политика здравоохранения, поддерживающая современную неврологическую помощь и увеличивающая финансирование инфраструктуры интенсивной терапии, дополнительно способствует внедрению современных методов лечения отека мозга.

Сдержанность/Вызов

Высокие затраты на лечение и препятствия для соблюдения нормативных требований

- Высокая стоимость современных фармакологических препаратов и малоинвазивных хирургических устройств создает проблему для расширения рынка, особенно в развивающихся регионах и учреждениях здравоохранения с ограниченным бюджетом.

- Например, сообщения о высокой стоимости систем нейромониторинга вызвали сомнения среди небольших больниц и клиник относительно внедрения современных методов лечения отека мозга.

- Строгие требования к регулирующим органам в отношении лекарственных препаратов и хирургических устройств, а также необходимость проведения клинических испытаний могут задержать запуск продукта и его выход на рынок.

- Решение этих проблем посредством программ помощи пациентам, экономически эффективных моделей лечения и упрощения соблюдения нормативных требований имеет решающее значение для более широкого внедрения.

- Хотя общие расходы на лечение постепенно снижаются благодаря использованию дженериков и стандартизированных хирургических протоколов, такие передовые технологии, как мониторинг с помощью искусственного интеллекта, по-прежнему имеют высокую стоимость, что может препятствовать их внедрению.

- Преодоление этих проблем за счет повышения доступности затрат, обучения врачей и поддержки со стороны регулирующих органов будет иметь решающее значение для устойчивого роста рынка лечения отека мозга.

Рынок лечения отека мозга

Рынок сегментирован по типу, лечению, диагностике, дозировке, способу введения, симптомам, конечным пользователям и каналу сбыта.

- По типу

По типу рынок лечения отека мозга сегментируется на цитотоксические, вазогенные, интерстициальные, гидростатические и осмотические. В 2024 году на рынке с наибольшей долей выручки доминировал вазогенный сегмент, что обусловлено его распространенностью у пациентов с опухолями головного мозга, абсцессами или травматическим отеком. Вазогенный отек вызывает нарушение гематоэнцефалического барьера, требующее немедленного медицинского вмешательства, что повышает спрос на эффективные методы лечения. Сегмент получает широкое распространение благодаря устоявшимся фармакологическим методам лечения, таким как кортикостероиды, которые специально нацелены на вазогенный отек. Больницы и неврологические клиники часто отдают приоритет лечению вазогенного отека из-за его критической роли в предотвращении неврологических ухудшений. Постоянные исследования и разработки, а также клинические протоколы еще больше усиливают предпочтение вазогенно-ориентированной терапии. Растущая осведомленность врачей о преимуществах раннего вмешательства также способствует доминированию сегмента.

Ожидается, что сегмент цитотоксических препаратов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будет способствовать рост числа ишемических инсультов и гипоксических поражений. Цитотоксический отёк возникает в результате клеточного отека, вызванного энергетической недостаточностью, и требует целенаправленных методов лечения, таких как осмотерапия и нейропротекторы. Росту способствуют инновации в области лекарственных препаратов, уменьшающих клеточный отёк и снижающих вторичное повреждение головного мозга. Улучшенные диагностические возможности позволяют выявлять заболевания на ранней стадии, расширяя их применение в отделениях интенсивной терапии. Больницы внедряют протоколы лечения, ориентированные на цитотоксические препараты, для улучшения результатов лечения пациентов. Кроме того, растущая численность пожилых людей, склонных к ишемическим состояниям, способствует быстрому расширению рынка препаратов для лечения цитотоксических отёков.

- Лечение

В зависимости от метода лечения рынок лечения отека мозга сегментируется на медикаментозную терапию, осмотерапию, внутривенные инфузии, гипервентиляцию, гипотермию, хирургическое вмешательство, вентрикулостомию и другие. Сегмент медикаментозной терапии доминировал на рынке с наибольшей долей в 46,1% в 2024 году, что обусловлено широким применением кортикостероидов, осмотических диуретиков и других нейропротекторных препаратов. Лекарственные препараты часто предпочтительны из-за их неинвазивности, простоты применения и доказанной эффективности в уменьшении отека мозга. Больницы и неврологические центры отдают приоритет фармакологическому вмешательству для лечения отека на ранней стадии. Сегмент выигрывает от постоянной разработки новых препаратов и лекарственных форм, которые повышают безопасность пациентов и результаты лечения. Медикаментозная терапия также экономически эффективна по сравнению с хирургическими альтернативами во многих клинических условиях.

Ожидается, что сегмент хирургии продемонстрирует наиболее быстрый рост в прогнозируемый период, чему будет способствовать более широкое внедрение малоинвазивных декомпрессивных процедур и нейрохирургических вмешательств. Хирургическое лечение критически важно в тяжёлых случаях, когда внутричерепное давление невозможно контролировать фармакологически. Достижения в хирургических технологиях и робототехнике повысили точность, сократили время восстановления и улучшили показатели выживаемости пациентов. Рост доступности нейрохирургических центров на развивающихся рынках способствует их внедрению. Больницы и специализированные клиники расширяют свои хирургические возможности, чтобы удовлетворить растущий спрос. Хирургическое вмешательство остаётся ключевым фактором роста в случаях тяжёлого отёка мозга.

- По диагнозу

В зависимости от диагноза рынок лечения отека головного мозга сегментируется на компьютерную томографию (КТ), магнитно-резонансную томографию (МРТ), анализы крови, люмбальную пункцию, физикальный осмотр, неврологический осмотр и другие. Сегмент КТ доминировал на рынке с наибольшей долей выручки в 2024 году благодаря возможности быстрой визуализации, доступности и эффективности выявления отека головного мозга. КТ широко используется в отделениях неотложной помощи и интенсивной терапии для быстрого принятия решений. Больницы и клиники используют КТ для оценки степени отека и определения неотложной помощи. Этот сегмент выигрывает от технологических усовершенствований, которые повышают четкость изображений и снижают лучевую нагрузку. Регулярное использование КТ при травмах и инсультах укрепляет его доминирующее положение.

Ожидается, что сегмент МРТ продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря высокому разрешению изображений, возможности раннего выявления отёков и неинвазивности. МРТ всё чаще применяется для мониторинга незначительных изменений головного мозга у пациентов в критическом состоянии и послеоперационных пациентов. Растущая доступность МРТ-сканеров в развивающихся странах и больницах способствует более быстрому внедрению этой технологии. МРТ помогает в персонализированном планировании лечения, способствуя улучшению результатов лечения пациентов. Технологические достижения, такие как функциональная МРТ, ещё больше расширяют возможности её применения.

- По дозировке

В зависимости от дозировки рынок средств для лечения отека мозга сегментируется на таблетки, инъекции и другие препараты. Сегмент инъекций доминировал на рынке, занимая наибольшую долю в 2024 году, что обусловлено необходимостью быстрой доставки лекарств при остром отёке мозга. Внутривенные или внутримышечные инъекции обеспечивают немедленный терапевтический эффект, особенно в отделениях неотложной помощи или реанимации. Больницы и отделения неотложной помощи предпочитают инъекции пациентам в критическом состоянии. Этот сегмент выигрывает от разработки новых инъекционных форм с лучшей биодоступностью и меньшим количеством побочных эффектов. Постоянное внедрение в клиническую практику и включение в стандартные протоколы лечения укрепляют его доминирующее положение.

Ожидается, что сегмент таблеток продемонстрирует самый быстрый рост в прогнозируемый период, что обусловлено увеличением объёма амбулаторного лечения и поддерживающей терапии пациентов с хроническими или послеоперационными отёками. Таблетки удобны, просты в применении и способствуют соблюдению пациентами предписаний при длительном лечении. Росту способствует рост осведомлённости пациентов и врачей о домашнем лечении. Фармацевтические компании разрабатывают инновационные таблетки пролонгированного действия для повышения эффективности. Таблетки всё чаще включаются в схемы лечения лёгких и умеренных отёков.

- По способу введения

В зависимости от способа введения рынок средств для лечения отека мозга сегментируется на пероральные, внутривенные и другие. Внутривенный сегмент занимал лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей эффективности в обеспечении быстрого терапевтического эффекта при остром отёке мозга. Внутривенная терапия критически важна в отделениях интенсивной терапии и неотложной помощи для точного контроля лекарственной терапии. Больницы отдают приоритет внутривенному введению осмотических диуретиков, кортикостероидов и других препаратов. Этот сегмент выигрывает от стандартизированных клинических протоколов, поддерживающих внутривенное применение. Внутривенное введение также позволяет проводить комбинированную терапию, улучшая результаты лечения пациентов.

Ожидается, что сегмент пероральных препаратов продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря более широкому применению в амбулаторном лечении и лечении хронических отёков. Пероральные препараты удобны для домашнего лечения и наблюдения после выписки. Растущее предпочтение пациентами неинвазивных методов лечения способствует расширению рынка. Фармацевтические инновации в области пероральных биодоступных препаратов повышают эффективность. Пероральный приём всё чаще включается в долгосрочные стратегии лечения пациентов с лёгкими и умеренными отёками.

- По симптомам

На основе симптомов рынок лечения отека мозга сегментируется на следующие группы: судороги, рвота, тошнота, проблемы с памятью, потеря зрения, головокружение, боль в шее, затрудненная речь, затрудненное движение, головная боль, потеря сознания и другие. Сегмент головной боли доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его высокой распространенностью как начального и постоянного симптома отека мозга. Интенсивность головной боли часто коррелирует с внутричерепным давлением, что требует своевременного лечения. Больницы и клиники в первую очередь отдают пациентов, сообщающих о постоянных головных болях, для немедленного диагностического обследования. Сегмент выигрывает от установленных протоколов лечения, направленных на облегчение симптомов и уменьшение отека. Клиническая осведомленность о головной боли как о критическом индикаторе усиливает его доминирование.

Ожидается, что сегмент судорог продемонстрирует самый быстрый рост в прогнозируемый период в связи с ростом заболеваемости среди пациентов с отёками, вызванными травмами или опухолями. Лечение судорог часто требует комплексного подхода к фармакологической терапии и интенсивной терапии. Больницы и неврологические центры всё чаще применяют стратегии лечения, ориентированные на судороги. Расширенный мониторинг и противоэпилептическая терапия способствуют более быстрому восстановлению. Судороги также способствуют ранней диагностике, что способствует более широкому применению методов лечения отёка мозга.

- Конечными пользователями

По типу конечных пользователей рынок лечения отёка мозга сегментируется на клиники, больницы и другие. В 2024 году больничный сегмент доминировал на рынке, получив наибольшую долю выручки благодаря высокому притоку пациентов, наличию специализированных неврологических отделений и отделений интенсивной терапии. Больницы занимаются лечением как острых, так и хронических случаев отёка мозга, что требует применения передовых методов лечения. Сегмент выигрывает от внедрения технологий, таких как мониторинг с использованием искусственного интеллекта и малоинвазивные вмешательства. Больницы отдают приоритет стратегиям быстрого вмешательства и лечению на основе протоколов. Постоянное обучение медицинского персонала и инвестиции в инфраструктуру укрепляют доминирующее положение на рынке.

Ожидается, что сегмент клиник будет демонстрировать самые быстрые темпы роста в прогнозируемый период благодаря более широкому внедрению амбулаторной помощи и повышению её доступности в городских и пригородных районах. Клиники предоставляют раннее лечение, последующее наблюдение и поддерживающую терапию пациентам с отёком мозга. Рост осведомлённости и программы профилактической неврологии способствуют развитию клиник. Клиники всё чаще используют портативные диагностические и лечебные приборы. Растущая потребность пациентов в локализованной помощи способствует расширению сегмента.

- По каналу распространения

По каналам сбыта рынок средств для лечения отека мозга сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено критическим характером отека мозга, требующим немедленного доступа к лекарствам и предметам первой необходимости. Больничные аптеки обеспечивают наличие основных лекарственных средств и терапевтических средств по месту оказания медицинской помощи. Сегмент выигрывает от оптимизированных систем закупок в больницах и интеграции с протоколами лечения. Постоянная поддержка цепочки поставок укрепляет доминирующее положение на рынке. Больницы предпочитают доступ к собственным аптекам для сокращения задержек в лечении.

Ожидается, что сегмент онлайн-аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря растущему использованию электронных аптек, удобству и доставке на дом. Интернет-аптеки предоставляют доступ к лекарствам пациентам после выписки из стационара или пациентам, проживающим в отдаленных районах. Рост проникновения интернета и использование смартфонов способствуют этому росту. Цифровые платформы также позволяют получать лекарства от хронических заболеваний по подписке. Пациенты выигрывают от экономической эффективности и доступности, что способствует росту популярности онлайн-аптек.

Региональный анализ рынка лечения отека мозга

- Северная Америка доминировала на рынке лечения отека мозга с наибольшей долей выручки в 39,2% в 2024 году, что характеризовалось ранним внедрением передовых методов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Поставщики медицинских услуг и больницы в регионе отдают приоритет раннему вмешательству и расширенному мониторингу, включая нейромониторинг с использованием ИИ, малоинвазивные хирургические процедуры и фармакологическую терапию, чтобы улучшить результаты лечения пациентов.

- Широкое распространение метода подкрепляется высокими расходами на здравоохранение, наличием современных неврологических учреждений и постоянными научными исследованиями и разработками ключевых игроков, благодаря чему лечение отека мозга стало предпочтительным решением как в больницах, так и в специализированных неврологических клиниках.

Обзор рынка лечения отека мозга в США

Рынок лечения отека мозга в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Этому способствовал рост заболеваемости неврологическими заболеваниями, такими как инсульт, черепно-мозговая травма и опухоли головного мозга. Больницы и специализированные неврологические центры всё чаще отдают приоритет раннему вмешательству, используя фармакологическую терапию, малоинвазивные хирургические вмешательства и мониторинг с помощью искусственного интеллекта. Растущий спрос на передовые протоколы лечения в сочетании с интеграцией передовых диагностических инструментов, таких как МРТ и КТ, дополнительно стимулирует развитие отрасли лечения отека мозга. Более того, постоянные исследования и разработки, проводимые ключевыми игроками, и государственная поддержка инфраструктуры нейрореанимации вносят значительный вклад в расширение рынка.

Обзор европейского рынка лечения отека мозга

Ожидается, что рынок лечения отека головного мозга в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, повышением осведомленности о неврологических проблемах, ужесточением правил здравоохранения и ростом распространенности черепно-мозговых травм. Развитие больничной инфраструктуры и развитие современных нейрохирургических отделений способствует внедрению методов лечения отека головного мозга. Европейских врачей также привлекает удобство и эффективность современных фармакологических и малоинвазивных хирургических вмешательств. В регионе наблюдается значительный рост числа больниц и специализированных неврологических клиник, причем эти методы лечения включаются как в программы неотложной помощи, так и в программы послеоперационной реабилитации.

Обзор рынка лечения отека мозга в Великобритании

Ожидается, что рынок лечения отека мозга в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости неврологическими расстройствами и потребностью в передовом уходе и наблюдении за пациентами. Кроме того, опасения относительно исходов инсульта и черепно-мозговых травм побуждают больницы и неврологические центры внедрять ключевые методы лечения, такие как осмотерапия, хирургическая декомпрессия и системы нейромониторинга. Ожидается, что развитая инфраструктура здравоохранения Великобритании и внедрение инновационных медицинских технологий продолжат стимулировать рост рынка.

Обзор рынка лечения отека мозга в Германии

Ожидается, что рынок лечения отека мозга в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о здоровье мозга, инвестиции в передовые медицинские технологии и спрос на высокоточные медицинские вмешательства. Развитая инфраструктура больниц и неврологических учреждений Германии в сочетании с акцентом на инновации и клинические исследования способствуют внедрению фармакологических и хирургических методов лечения. Интеграция мониторинга с помощью искусственного интеллекта и малоинвазивных процедур становится все более распространенной, при этом предпочтение отдается надежному и высококачественному лечению, соответствующему местным стандартам здравоохранения.

Обзор рынка лечения отека мозга в Азиатско-Тихоокеанском регионе

Рынок лечения отека мозга в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом расходов на здравоохранение и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущее внимание к нейрореанимационной помощи в регионе, подкрепляемое государственными инициативами по развитию передовой инфраструктуры здравоохранения, стимулирует внедрение методов лечения отека мозга. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром передовых медицинских устройств и фармакологических препаратов, доступность и финансовая доступность методов лечения отека мозга расширяется для более широкого круга пациентов.

Обзор рынка лечения отека мозга в Японии

Рынок лечения отёка головного мозга в Японии набирает обороты благодаря высококачественной системе здравоохранения, быстрой урбанизации и акценту на пациентоориентированном подходе. На японском рынке особое внимание уделяется неврологическому здоровью, а внедрение передовых методов лечения обусловлено ростом числа больниц и отделений нейрореанимации. Интеграция мониторинга с использованием искусственного интеллекта, малоинвазивных процедур и передовых фармакологических методов лечения стимулирует рост. Более того, старение населения Японии, вероятно, будет стимулировать спрос на простые в применении и эффективные методы лечения как в больницах, так и в клиниках.

Обзор рынка лечения отека мозга в Индии

Рынок лечения отека головного мозга в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом заболеваемости неврологическими расстройствами и высокими темпами внедрения технологий. Индия является одним из крупнейших рынков нейрореанимационной помощи, и лечение отека головного мозга становится всё более популярным в больницах, специализированных клиниках и центрах послеоперационного ухода. Стремление к созданию «умных» больниц, расширение доступа к передовым диагностическим инструментам и наличие экономически эффективных методов лечения, а также наличие сильных местных и международных поставщиков медицинских услуг являются ключевыми факторами, стимулирующими развитие индийского рынка.

Доля рынка лечения отека мозга

Лидерами отрасли лечения отека мозга являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Pfizer Inc. (США)

- Эбботт (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bausch Health Companies Inc. (Канада)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Sumitomo Dainippon Pharma Co., Ltd. (Япония)

- Merck KGaA (Германия)

- Cipla Limited (Индия)

- Glenmark Pharmaceuticals Limited (Индия)

- Aurobindo Pharma Limited (Индия)

- Люпин (Индия)

- Lilly USA, LLC (США)

- LEO Pharma A/S (Дания)

- Bayer AG (Германия)

Каковы последние события на мировом рынке лечения отека мозга?

- В августе 2025 года исследователи Йельского университета в сотрудничестве с Национальными институтами здравоохранения (NIH) начали клиническое исследование III фазы для оценки эффективности внутривенного введения глибурида в лечении отека мозга после обширного полушарного инсульта. Это исследование основано на предыдущих исследованиях и направлено на разработку потенциально нового метода лечения отека мозга у пациентов с инсультом.

- В марте 2025 года устройство ReFlow для наружного желудочкового дренажа (EVD) получило статус «прорывного устройства» от FDA. Это инновационное устройство — первое в своём роде, оснащённое неинвазивным механизмом ручной промывки, который помогает восстановить и поддерживать отток спинномозговой жидкости (СМЖ), что является критически важным фактором в лечении повышенного внутричерепного давления, связанного с отёком мозга.

- В январе 2024 года было начато рандомизированное двойное слепое плацебо-контролируемое исследование безопасности и эффективности высоких доз глибенкламида при лечении отека мозга после аневризматического субарахноидального кровоизлияния. Первые результаты указывают на многообещающие результаты.

- В ноябре 2023 года исследователи разработали комбинацию существующих антигипертензивных препаратов, которая быстро уменьшает отёк мозга и улучшает результаты восстановления при черепно-мозговой травме у животных. Этот подход открывает потенциально новый путь лечения отёка мозга без необходимости разработки новых препаратов.

- В ноябре 2023 года было проведено исследование, оценивающее эффективность CEREBO, неинвазивного устройства для спектроскопии в ближнем инфракрасном диапазоне (mNIRS) на основе машинного обучения, в выявлении отёка мозга. Устройство демонстрирует потенциал для раннего и точного выявления отека мозга.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.