Global Chromatography Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.38 Billion

USD

16.87 Billion

2025

2033

USD

10.38 Billion

USD

16.87 Billion

2025

2033

| 2026 –2033 | |

| USD 10.38 Billion | |

| USD 16.87 Billion | |

| % | |

|

Сегментация глобального рынка хроматографического оборудования по типу (жидкая хроматография, газовая хроматография, тонкая хроматография и другие), продукту (инструменты и аксессуары), конечному пользователю (академические и исследовательские институты, фармацевтическая и биотехнологическая компания, тестирование продуктов питания и напитков, организации клинических исследований и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер и обзор рынка хроматографического оборудования

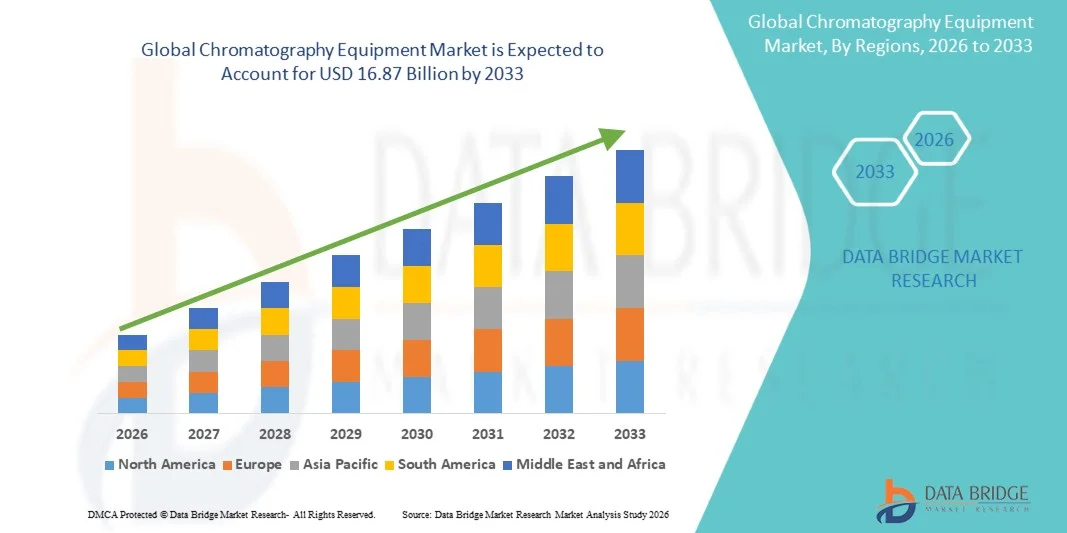

Согласно анализу Data Bridge Market Research Market, рынок хроматографического оборудования оценивался в соответствии с10,38 млрд долларов в 2025 годуи, по прогнозам, достигнет$16,87 млрд к 2033 годуРастущий в aCAGR 5,70% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим спросом на передовые аналитические и разделительные технологии в области фармацевтики, биотехнологии, безопасности пищевых продуктов, экологических испытаний и клинических исследований. Быстрые достижения в системах хроматографии, растущая деятельность в области фармацевтических исследований и разработок, а также расширение разработки биологических препаратов и прецизионной медицины значительно ускоряют расширение рынка во всем мире.

Растущая распространенность хронических заболеваний, расширение деятельности по разработке лекарств и строгие нормативные требования к контролю качества и безопасности продукции заставляют фармацевтические компании, исследовательские лаборатории и учреждения здравоохранения внедрять передовое оборудование для хроматографии. Высокопроизводительная жидкостная хроматография (HPLC), газовая хроматография (GC) и сверхвысокопроизводительная жидкостная хроматография (UHPLC) все чаще заменяют традиционные аналитические методы во многих лабораториях, предлагая более высокую чувствительность, улучшенную точность, более быстрый анализ образцов и повышенную воспроизводимость для тестирования лекарств, разделения биомолекул и анализа загрязнения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хроматографического оборудования с самой большой долей дохода в 36,42% в 2025 году, чему способствовала сильная исследовательская деятельность в области фармацевтики и биотехнологий, передовая лабораторная инфраструктура и широкое внедрение аналитических технологий в области разработки лекарств и клинических испытаний.

- Сегмент инструментов доминировал на рынке с долей 63,58% в 2025 году благодаря широкому внедрению систем хроматографии, включая HPLC, UHPLC, газовую хроматографию и флеш-хроматографию.биотехнологияТестирование продуктов питания и академические лаборатории

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему будет способствовать расширение фармацевтического производства, увеличение инвестиций в исследования в области наук о жизни и растущее внедрение технологий хроматографии в Китае, Индии и Японии.

- Сегмент газовой хроматографии, по прогнозам, зарегистрирует самый быстрый CAGR в 7,8% с 2026 по 2033 год, что отражает растущий спрос на передовые аналитические испытания в области нефтехимического анализа, экологических испытаний, судебной экспертизы и оценки качества пищевых продуктов.

- Сегмент Инструментов доминировал в категории продуктов с долей выручки 63,74% в 2025 году, чему способствовало более широкое внедрение новых инструментов.высокопроизводительныйжидкостная хроматография (HPLC), сверхвысокопроизводительная жидкостная хроматография (UHPLC) и системы газовой хроматографии в исследовательских лабораториях и фармацевтических компаниях по всему миру.

- Сегмент фармацевтических и биотехнологических компаний составил 39,86% рынка в 2025 году, чему способствовали растущая деятельность по открытию лекарств, развитие биологических препаратов и строгие нормативные требования к аналитическому тестированию и обеспечению качества.

- Ожидается, что сегмент аксессуаров будет самой быстрорастущей категорией продуктов с CAGR 7,6%, что обусловлено постоянным спросом на хроматографические колонки, реагенты, детекторы, насосы и расходные материалы, необходимые для непрерывных лабораторных операций и аналитических рабочих процессов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 10,38 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $16,87 млрд

- Прогноз CAGR (2026–2033): 5,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка хроматографического оборудования

|

Атрибуты |

Хроматография Оборудование Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Agilent Technologies, Inc. (США) |

|

Рыночные возможности |

Растущее применение биофармацевтических препаратов и точной медицины · Расширение применения методов тестирования безопасности пищевых продуктов и окружающей среды Интеграция ИИ, автоматизации и цифровых лабораторных технологий |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Каковы основные тенденции рынка хроматографического оборудования

Тенденция: растущее внедрение передовых аналитических технологий в фармацевтических и биотехнологических исследованиях

Фармацевтические компании, биотехнологические фирмы, лаборатории тестирования продуктов питания и академические исследовательские институты все чаще используют передовое оборудование для хроматографии для повышения аналитической точности, ускорения рабочих процессов разработки лекарств и обеспечения соблюдения нормативных требований. Растущий спрос на биологические препараты, биоаналоги, персонализированную медицину и высокопроизводительное аналитическое тестирование значительно увеличивает внедрение жидкостной хроматографии (LC), газовой хроматографии (GC) и дефисированных систем хроматографии во всем мире. Согласно отраслевым исследованиям, в последние годы расходы на фармацевтические исследования и разработки превысили 250 миллиардов долларов США во всем мире, что значительно увеличило спрос на передовые аналитические приборы. Кроме того, повышение нормативных требований со стороны таких учреждений, как FDA, EMA и ВОЗ в отношении профилирования примесей, контроля качества и тестирования на загрязнение приводит лаборатории к модернизации аналитической инфраструктуры. Интеграция автоматизации, анализа данных с поддержкой ИИ, облачных соединений и ультравысокопроизводительных технологий хроматографии еще больше повышает производительность лабораторий, точность и эффективность рабочих процессов в глобальных отраслях конечных пользователей.

Динамика рынка хроматографического оборудования

Драйвер рынка: растущий спрос на фармацевтические исследования и биофармацевтическое производство

Быстрое расширение фармацевтического производства, разработки биологических препаратов, производства вакцин и клинических исследований является основным драйвером рынка хроматографического оборудования. Системы хроматографии играют решающую роль в открытии лекарств, разделении соединений, очистке, анализе биомолекул и процессах обеспечения качества. Растущая распространенность хронических заболеваний, рака, инфекционных заболеваний и генетических расстройств ускоряет спрос на передовые терапевтические средства, тем самым увеличивая требования к аналитическому тестированию во всем мире. Согласно данным глобальных исследований в области здравоохранения, на биопрепараты приходится растущая доля фармацевтических трубопроводов, что значительно увеличивает зависимость от высокоэффективных систем жидкостной хроматографии (HPLC) и газовой хроматографии. Ведущие компании, такие как Thermo Fisher Scientific, Agilent Technologies, Waters Corporation и Shimadzu Corporation, постоянно расширяют портфели хроматографии с помощью автоматизированных и интегрированных с ИИ решений для поддержки растущего спроса на лабораторные материалы. Кроме того, увеличение инвестиций в инфраструктуру фармацевтических исследований и разработок и государственная поддержка исследований в области наук о жизни еще больше ускоряют рост рынка во всем мире.

Ключевые ограничения / проблемы: высокая стоимость передовых систем хроматографии и требования к квалифицированной рабочей силе

Существенным сдерживающим фактором на рынке хроматографического оборудования являются высокие капиталовложения, связанные с передовыми инструментами хроматографии и лабораторной инфраструктурой. Современные системы хроматографии, оснащенные детекторами высокого разрешения, автоматизированной обработкой образцов, интеграцией масс-спектрометрии и передовыми программными платформами, требуют значительных затрат на закупку и техническое обслуживание. Малые и средние лаборатории, академические институты и медицинские учреждения развивающихся стран часто сталкиваются с бюджетными ограничениями при внедрении технологически передового аналитического оборудования. Кроме того, операции по хроматографии требуют высококвалифицированных лабораторных специалистов для калибровки, разработки методов, устранения неполадок и интерпретации данных, создавая эксплуатационные проблемы в регионах с ограниченным техническим опытом. Расходы на техническое обслуживание, затраты на замену расходных материалов и строгие нормативные требования дополнительно увеличивают общую стоимость владения. Эти факторы в совокупности ограничивают широкое внедрение передовых технологий хроматографии, особенно на развивающихся рынках здравоохранения.

Ключевые возможности рынка: интеграция ИИ, автоматизация и высокопроизводительные аналитические платформы

Интеграцияискусственный интеллектЛабораторная автоматизация и облачные аналитические платформы представляют собой важную возможность на рынке хроматографического оборудования. Производители все чаще разрабатывают интеллектуальные системы хроматографии, способные автоматизировать подготовку образцов, прогностическое обслуживание, мониторинг в режиме реального времени и интерпретацию данных с помощью искусственного интеллекта для повышения эффективности лаборатории и уменьшения человеческих ошибок. Растущее внедрение сверхвысокопроизводительной жидкостной хроматографии (UHPLC), портативных устройств хроматографии и интегрированных систем хроматографии и масс-спектрометрии расширяет аналитические возможности в области фармацевтики, безопасности пищевых продуктов, экологических испытаний и судебно-медицинской экспертизы. В 2024 году несколько аналитических приборостроительных компаний расширили решения для лабораторных рабочих процессов с поддержкой ИИ, чтобы повысить производительность, управление соответствием требованиям и эффективность тестирования с высокой пропускной способностью. Кроме того, увеличение инвестиций в точную медицину, протеомику, метаболомику и биофармацевтические исследования создают значительные возможности для передовых технологий хроматографии во всем мире.

Сфера охвата рынка хроматографического оборудования

Рынок хроматографического оборудования сегментирован на основе типа, продукта и конечного пользователя.

- По типу

По типу рынок хроматографического оборудования подразделяется на жидкостную хроматографию, газовую хроматографию, тонкослойную хроматографию и другие. Сегмент жидкостной хроматографии доминировал на рынке с долей 46,82% в 2025 году благодаря широкому применению в фармацевтическом анализе, разработке биологических препаратов, клинической диагностике, тестировании безопасности пищевых продуктов и мониторинге окружающей среды. Высокопроизводительные системы жидкостной хроматографии (HPLC) и сверхвысокопроизводительной жидкостной хроматографии (UHPLC) широко применяются в фармацевтических и биотехнологических компаниях для анализа чистоты лекарств, разделения соединений и контроля качества. Растущее развитие биологических препаратов, биоаналогов и персонализированных лекарств значительно ускорило спрос на передовые системы жидкостной хроматографии во всем мире. Кроме того, растущие нормативные требования к валидации фармацевтических препаратов, увеличение расходов на НИОКР и растущее внедрение автоматизированных аналитических рабочих процессов еще больше усиливают доминирование этого сегмента. Постоянные технологические достижения, включая программное обеспечение для хроматографии с помощью ИИ, улучшенные детекторы и высокопроизводительные системы, повышают аналитическую эффективность и производительность лабораторий. Кроме того, увеличение инвестиций в инфраструктуру исследований в области наук о жизни и развитие точной медицины продолжают поддерживать сильное расширение рынка технологий жидкой хроматографии во всем мире.

Ожидается, что сегмент газовой хроматографии будет наблюдать самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено увеличением применения в нефтехимическом анализе, судебно-медицинской экспертизе, мониторинге окружающей среды, тестировании качества продуктов питания и токсикологических исследованиях. Системы газовой хроматографии все чаще используются для анализа летучих соединений, тестирования остатков пестицидов и профилирования примесей из-за их высокой чувствительности, скорости и аналитической точности. Растущий глобальный акцент на правилах экологической безопасности, промышленных испытаниях на выбросы и анализе загрязнения пищевых продуктов значительно стимулирует спрос на передовое оборудование для газовой хроматографии. Кроме того, технологические достижения в области интеграции хроматографии и масс-спектрометрии, автоматизированных систем впрыска проб и облачных аналитических платформ повышают эффективность рабочего процесса и точность данных. Фармацевтические и биотехнологические компании также все чаще используют газовую хроматографию для анализа остатков растворителей и тестирования качества лекарств. Ожидается, что растущие инвестиции в аналитические лаборатории, испытания промышленной безопасности и передовые исследовательские приложения ускорят расширение сегмента газовой хроматографии во всем мире.

- По продукту

На основе продукта рынок хроматографического оборудования сегментирован на инструменты и аксессуары. Сегмент инструментов доминировал на рынке с долей 63,58% в 2025 году благодаря широкому внедрению систем хроматографии, включая HPLC, UHPLC, газовую хроматографию и флеш-хроматографию в фармацевтических, биотехнологических, пищевых испытаниях и академических лабораториях. Растущий спрос на передовые аналитические технологии в области разработки лекарств, протеомики, метаболомики и обеспечения качества значительно поддерживает рост сегмента. Лаборатории все чаще инвестируют в автоматизированные инструменты хроматографии, оснащенные передовыми детекторами, интеграцией программного обеспечения и аналитикой с поддержкой ИИ для повышения аналитической точности и операционной эффективности. Кроме того, рост расходов на исследования и разработки в области фармацевтики, рост производства биологических препаратов и повышение нормативных требований к тестированию продуктов способствуют постоянному внедрению высокопроизводительных аналитических инструментов во всем мире. Растущее создание исследовательских лабораторий, центров клинических испытаний и биофармацевтических производств еще больше укрепляет лидирующие позиции сегмента приборов на рынке. Кроме того, достижения в области миниатюрных систем, облачных приборов и высокопроизводительных аналитических платформ продолжают повышать спрос на рынке во всем мире.

Сегмент аксессуаров, по прогнозам, будет регистрировать самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущим повторяющимся спросом на расходные материалы для хроматографии, включая колонки, шприцы, трубки, фильтры, флаконы, реагенты и детекторные принадлежности. Частые циклы замены хроматографических принадлежностей в больших аналитических лабораториях вносят значительный вклад в расширение сегмента. Растущая деятельность фармацевтического производства, растущие требования к тестированию безопасности пищевых продуктов и увеличение процедур экологического анализа еще больше ускоряют спрос на расходные материалы хроматографии во всем мире. Кроме того, непрерывные инновации в высокоэффективных колонках, специализированных реагентах и прецизионных аналитических аксессуарах повышают точность тестирования и производительность лаборатории. Растущее внедрение автоматизированных систем хроматографии также требует совместимых передовых аксессуаров и расходных материалов для эффективного управления рабочими процессами. Расширение исследовательской деятельности в области геномики, метаболомики и биофармацевтического развития еще больше создает сильные возможности роста для производителей аксессуаров. Кроме того, ожидается, что увеличение объемов лабораторных испытаний на развивающихся рынках здравоохранения и промышленности будет способствовать долгосрочному росту сегмента.

- Конечный пользователь

На базе конечного пользователя рынок хроматографического оборудования сегментирован на академические и научно-исследовательские институты, фармацевтическую и биотехнологическую компанию, тестирование продуктов питания и напитков, клинические исследовательские организации и другие. Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей 39,74% в 2025 году из-за растущего использования систем хроматографии в разработке лекарств, производстве биологических препаратов, производстве вакцин и фармацевтическом контроле качества. Фармацевтические компании в значительной степени полагаются на технологии хроматографии для разделения соединений, анализа примесей, тестирования стабильности и соблюдения нормативных требований на протяжении всего жизненного цикла разработки лекарств. Рост инвестиций в биопрепараты, биоаналоги, клеточную и генную терапию и прецизионную медицину значительно ускоряет внедрение передовых аналитических инструментов во всем мире. Кроме того, растущее нормативное давление со стороны таких агентств, как FDA и EMA, на строгую проверку качества продукции еще больше стимулирует спрос на оборудование для хроматографии на фармацевтических производственных объектах. Биотехнологические компании все чаще интегрируют автоматизированные рабочие процессы хроматографии и аналитическое программное обеспечение с искусственным интеллектом для повышения производительности и точности данных. Расширение инфраструктуры фармацевтического производства и постоянные инновации в аналитических технологиях еще больше укрепляют доминирование этого сегмента на мировых рынках.

Сегмент клинических исследовательских организаций, как ожидается, станет свидетелем самого быстрого CAGR в 7,3% с 2026 по 2033 год, что обусловлено ростом аутсорсинга фармацевтических исследований, биоаналитического тестирования и вспомогательных услуг клинических испытаний. CROs быстро расширяет возможности тестирования хроматографии для поддержки открытия лекарств, фармакокинетики, токсикологических исследований и анализа биомаркеров для фармацевтических и биотехнологических клиентов. Растущее число глобальных клинических испытаний, растущий спрос на экономически эффективные исследовательские решения значительно ускоряют рост сегмента. Кроме того, CRO все больше инвестируют в передовые системы хроматографии, интегрированные с масс-спектрометрией, автоматизированной подготовкой образцов и цифровыми платформами управления лабораториями, чтобы повысить аналитическую эффективность и время обработки. Растущий спрос на специализированные услуги аналитического тестирования в области онкологии, инфекционных заболеваний и терапии редких заболеваний также способствует расширению сегмента. Ожидается, что расширение тенденций фармацевтического аутсорсинга в Северной Америке, Европе и Азиатско-Тихоокеанском регионе создаст значительные возможности для услуг по хроматографическому тестированию на основе CRO во всем мире.

Хроматография Рынок оборудования Региональный анализ

Северная Америка доминировала на рынке хроматографического оборудования и составляла наибольшую долю доходов в 36,42% в 2025 году, чему способствовали сильные фармацевтические и биотехнологические исследования, передовая лабораторная инфраструктура и широкое внедрение аналитических технологий в области разработки лекарств, производства биологических препаратов и клинических испытаний. Регион также выигрывает от значительных расходов на фармацевтические исследования и разработки, увеличения государственного финансирования исследований в области наук о жизни и сильного присутствия ведущих производителей аналитических приборов. Растущий спрос на точную медицину, строгие нормативные требования к тестированию качества лекарств и растущее внедрение высокоэффективных систем жидкостной хроматографии (HPLC) и газовой хроматографии еще больше ускоряют расширение рынка по всей Северной Америке. Кроме того, увеличение инвестиций в протеомику, метаболомику и биофармацевтические исследования продолжает укреплять лидирующие позиции региона на рынке хроматографического оборудования.

Американский рынок хроматографического оборудования Insight

Рынок хроматографического оборудования в США демонстрирует сильный рост благодаря растущей фармацевтической исследовательской деятельности, увеличению производства биопрепаратов и биоаналогов, а также растущему спросу на передовые технологии аналитического тестирования. Высокоразвитая биотехнологическая экосистема страны в сочетании с растущим внедрением автоматизации лабораторий с поддержкой ИИ и аналитических систем, связанных с облаком, стимулирует значительный спрос на фармацевтические, клинические исследования, тестирование продуктов питания и экологический мониторинг. Кроме того, растущие нормативные требования FDA по проверке безопасности лекарств, профилированию примесей и обеспечению качества ускоряют внедрение оборудования для хроматографии в лабораториях и на производственных объектах. Расширение инвестиций в прецизионную медицину, разработку вакцин и терапию следующего поколения еще больше поддерживает долгосрочный рост рынка в Соединенных Штатах.

Европейский рынок хроматографического оборудования Insight

Европейский рынок хроматографического оборудования остается основным источником глобальных доходов, чему способствуют сильные возможности фармацевтического производства, развитая научно-исследовательская инфраструктура и увеличение инвестиций в технологии аналитического тестирования. Широкое использование систем хроматографии в фармацевтическом контроле качества, тестировании безопасности пищевых продуктов, экологическом анализе и клинической диагностике значительно поддерживает рост рынка во всем регионе. Повышение внимания к соблюдению нормативных требований в соответствии со стандартами EMA в сочетании с растущим спросом на биологические препараты и персонализированную медицину продолжает ускорять внедрение передовых решений для хроматографии по всей Европе. Кроме того, постоянные достижения в области сверхвысокопроизводительной жидкостной хроматографии (UHPLC), автоматизированных аналитических рабочих процессов и лабораторных систем, интегрированных с ИИ, еще больше усиливают расширение регионального рынка.

Британский рынок хроматографического оборудования Insight

Рынок хроматографического оборудования Великобритании переживает устойчивый рост, поддерживаемый растущими инвестициями в фармацевтические исследования и разработки, клинические исследования и инновации в области биотехнологий. Растущий спрос на передовые аналитические системы в области обнаружения наркотиков, судебно-медицинской экспертизы, мониторинга качества пищевых продуктов и анализа окружающей среды вносит значительный вклад в расширение рынка. Кроме того, растущая интеграция цифровых лабораторных технологий, автоматизированных систем обработки образцов и программного обеспечения для хроматографии с использованием ИИ повышает эффективность тестирования и производительность лаборатории. Сильная академическая исследовательская база страны и расширяющийся сектор наук о жизни продолжают позиционировать Великобританию как ключевой инновационный центр для технологий хроматографии и разработки аналитических приборов.

Немецкий рынок хроматографического оборудования Insight

Рынок хроматографического оборудования Германии неуклонно расширяется благодаря сильному фармацевтическому производственному сектору страны, передовым исследовательским возможностям и растущему внедрению высокоточных аналитических технологий. Фармацевтические компании, биотехнологические фирмы и исследовательские институты все чаще используют системы хроматографии для анализа лекарств, разделения биомолекул и контроля качества. Непрерывные достижения в области интеграции хроматографии и масс-спектрометрии, автоматизированных лабораторных систем и высокопроизводительных аналитических платформ способствуют дальнейшему росту рынка в Германии. Кроме того, сильная государственная поддержка научных исследований, промышленных инноваций и модернизации технологий здравоохранения продолжает ускорять внедрение передового оборудования для хроматографии по всей стране.

Азиатско-Тихоокеанский рынок хроматографического оборудования Insight

Ожидается, что рынок оборудования для хроматографии в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению фармацевтического производства, увеличению инвестиций в исследования в области наук о жизни и растущему внедрению аналитических технологий в таких странах, как Китай, Индия и Япония. Растущее внимание к производству дженериков, разработке биологических препаратов, тестированию безопасности пищевых продуктов и мониторингу окружающей среды значительно способствует расширению регионального рынка. Кроме того, увеличение государственных инвестиций в инфраструктуру здравоохранения, рост клинических исследований и растущий спрос на передовые решения для автоматизации лабораторий ускоряют внедрение оборудования для хроматографии во всем регионе. Расширение биотехнологических отраслей и расширение сотрудничества между фармацевтическими компаниями и научно-исследовательскими институтами способствуют дальнейшему росту рынка в Азиатско-Тихоокеанском регионе.

Японский рынок хроматографии Insight

Японский рынок хроматографического оборудования демонстрирует устойчивый рост благодаря растущим инвестициям в фармацевтические инновации, биотехнологические исследования и технологии точного аналитического тестирования. Фармацевтические производители, академические институты и исследовательские лаборатории все чаще внедряют передовые системы хроматографии для анализа биомаркеров, тестирования чистоты лекарств и разработки биологических препаратов. Более того, расширение интеграции аналитического программного обеспечения с поддержкой ИИ, автоматизированных лабораторных рабочих процессов и ультравысокопроизводительных систем хроматографии повышает операционную эффективность и аналитическую точность в японских лабораториях. Сильное внимание страны к инновациям в области здравоохранения и передовому опыту в области научных исследований способствует устойчивому росту рынка.

Китайский рынок хроматографического оборудования Insight

Рынок хроматографического оборудования Китая быстро растет, что обусловлено расширением фармацевтического производства, увеличением инвестиций в биотехнологии и ростом государственной поддержки научных исследований и модернизации здравоохранения. Растущее внедрение передовых аналитических технологий в фармацевтическом производстве, тестировании безопасности пищевых продуктов, мониторинге окружающей среды и клинической диагностике значительно повышает спрос на рынке. Кроме того, увеличение инвестиций в исследования в области биологии, разработку генерических лекарств и модернизацию лабораторной инфраструктуры ускоряют внедрение оборудования для хроматографии в Китае. Быстрые технологические достижения, расширение деятельности CRO и растущий спрос на высокопроизводительные решения для тестирования позиционируют Китай как один из самых быстрорастущих рынков для хроматографического оборудования во всем мире.

Доля рынка хроматографического оборудования

Индустрия хроматографического оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Agilent Technologies, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Waters Corporation (США)

- Корпорация Shimadzu (Япония)

- PerkinElmer Inc. (США)

- Bio-Rad Laboratories, Inc. (США)

- Merck KGaA (Германия)

- Danaher Corporation (США)

- GE HealthCare Technologies Inc. (США)

- Hitachi High Tech Corporation (Япония)

- Yokogawa Electric Corporation (Япония)

- Restek Corporation (США)

- JASCO Corporation (Япония)

- Tosoh Corporation (Япония)

- GL Sciences Inc. (Япония)

- Phenomenex Inc. (США)

- Sartorius AG (Германия)

- Scion Instruments (Нидерланды)

- LECO Corporation (США)

- Gilson Incorporated (США)

- Metrohm AG (Швейцария)

- Sepax Technologies, Inc. (США)

- KNAUER Wissenschaftliche Geräte GmbH (Германия)

- Trajan Scientific and Medical (Австралия)

- Chrom Tech Inc. (США)

Последние разработки на рынке хроматографического оборудования

- В марте 2021 года Agilent Technologies объявила о запуске своего портфеля InfinityLab Bio LC, включая передовые системы биоинертной жидкостной хроматографии, предназначенные для улучшения анализа биомолекул в биофармацевтических и клинических исследованиях. Разработка повысила чувствительность, коррозионную стойкость и эффективность рабочего процесса для тестирования биологических препаратов и биофармацевтического контроля качества

- В июне 2021 года корпорация Waters представила систему Alliance iS HPLC System, интеллектуальную платформу для жидкостной хроматографии, предназначенную для уменьшения человеческих ошибок и повышения производительности лаборатории. Система интегрировала передовую диагностику, автоматизированное обнаружение ошибок и готовые к соблюдению рабочие процессы для поддержки фармацевтических приложений обеспечения качества и аналитического тестирования.

- В феврале 2022 года Thermo Fisher Scientific запустила систему Vanquish Neo UHPLC, разработанную специально для протеомики высокой чувствительности, биофармацевтической характеристики и исследований прецизионной медицины. Система обеспечивала сверхнизкие возможности потока и улучшенные хроматографические характеристики для передовых приложений в области наук о жизни.

- В мае 2022 года корпорация Shimadzu объявила о выпуске инертной системы UHPLC Nexera XS, предназначенной для высокоточного анализа биомолекул и металлочувствительных соединений. Запуск продукта укрепил портфель хроматографии компании для фармацевтических лабораторий, лабораторий по безопасности пищевых продуктов и экологических испытаний.

- В сентябре 2022 года PerkinElmer Inc. запустила систему QSight Triple Quad LC/MS/MS Plus для повышения чувствительности и пропускной способности в рабочих процессах по безопасности пищевых продуктов, окружающей среде и фармацевтическому тестированию. Разработка поддерживала лаборатории, требующие более быстрого обнаружения загрязняющих веществ на основе хроматографии и аналитической точности.

- В марте 2023 года корпорация Waters объявила о запуске масс-спектрометра Xevo TQ Absolute XR, предназначенного для улучшения хроматографических и масс-спектрометрических рабочих процессов в фармацевтических и экологических лабораториях. Система обеспечивает повышенную чувствительность, снижение энергопотребления и более высокую аналитическую эффективность для комплексного анализа образцов.

- В июне 2023 года Agilent Technologies представила 1290 Infinity III LC System, разработанную для поддержки передовых аналитических испытаний в фармацевтических, клинических и химических лабораториях. Новая система хроматографии улучшила интеллект приборов, автоматизацию и операционную эффективность, обеспечивая при этом высокопроизводительный анализ

- В октябре 2023 года Thermo Fisher Scientific расширила свои возможности по производству расходных материалов для хроматографии, чтобы удовлетворить растущий мировой спрос на жидкие хроматографические колонки и аналитические продукты тестирования, используемые в биофармацевтических и клинических исследованиях.

- В апреле 2024 года корпорация Shimadzu запустила систему газового хроматографа Brevis GC-2050 с компактным дизайном, улучшенной энергоэффективностью и улучшенными аналитическими характеристиками для лабораторий по охране окружающей среды, безопасности пищевых продуктов и промышленных испытаний. Запуск поддержал растущий спрос на высокопроизводительные решения хроматографии во всем мире.

- В июле 2024 года Bio-Rad Laboratories объявила о достижениях в портфеле хроматографических смол для биофармацевтической очистки и переработки. Компания расширила решения, поддерживающие крупномасштабное производство биологических препаратов и терапевтические рабочие процессы по очистке белков.

- В феврале 2025 года Waters Corporation объявила о стратегических усовершенствованиях своих программных платформ для жидкостной хроматографии и масс-спектрометрии для поддержки автоматизации лабораторий на основе искусственного интеллекта и интеграции цифровых рабочих процессов. Разработка направлена на повышение аналитической точности, производительности лабораторий и соответствия нормативным требованиям в фармацевтической и биотехнологической отраслях.

- В январе 2025 года Agilent Technologies расширила свои решения по хроматографии InfinityLab с помощью усовершенствованной автоматизации и облачных возможностей управления данными, предназначенных для фармацевтических лабораторий по контролю качества и исследованиям в области наук о жизни. Эти улучшения отражают растущий спрос на подключенные и интегрированные в ИИ аналитические лабораторные системы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, ПО ТИПУ ПРОДУКЦИИ

17.1 ОБЗОР

17.2 СИСТЕМЫ

17.2.1 СИСТЕМА ЖИДКОСТНОЙ ХРОМАТОГРАФИИ

17.2.1.1 ПО ТИПУ

17.2.1.1.1. СИСТЕМЫ ВЭЖХ

17.2.1.1.2. СИСТЕМЫ ВЭЖХ/УВЭЖХ

17.2.1.1.3 СИСТЕМЫ УВЭЖХ/УЭЖХ

17.2.1.1.4 СИСТЕМЫ ОЧИСТКИ

17.2.1.1.5 СПЕЦИАЛЬНЫЕ СИСТЕМЫ

17.2.1.1.6 ДРУГИЕ

17.2.1.2.ПО СИСТЕМНОЙ ТЕХНОЛОГИИ

17.2.1.2.1. ВЭЖХ

17.2.1.2.2.ЖК-УФ

17.2.1.2.3.ЖК

17.2.1.2.4 ДРУГИЕ

17.2.1.3 ПО РАЗМЕРУ ЧАСТИЦ

17.2.1.3.1.2,5 - 5 мкМ

17.2.1.3.2.3-5 мкМ

17.2.1.3.3 ДРУГИЕ

17.2.1.4 ПО ТИПУ ДЕТЕКТОРА

17.2.1.4.1.ELSD

17.2.1.4.2.КПК

17.2.1.4.3 ДРУГИЕ

17.2.1.5 ПО ТИПУ НАСОСА

17.2.1.5.1. ДВОИЧНЫЙ

17.2.1.5.2.ИЗОКРАТИЧЕСКИЙ

17.2.1.5.3.ЧЕТВЕРТИЧНЫЙ ПЕРИОД

17.2.1.6. ПО MS-СОВМЕСТИМОСТИ

17.2.1.6.1. ПОДВИЖНОСТЬ ИОНОВ МС

17.2.1.6.2. ОДНОКРАТНОЕ ОБНАРУЖЕНИЕ МАССЫ

17.2.1.6.3. ТАНДЕМ (ТРОЙНОЙ) КВАДРУПОЛЬ МС

17.2.1.6.4. КВАДРУПОЛЬНАЯ ВРЕМЯПРОЛЕТНАЯ МС

17.2.2 СИСТЕМА ГАЗОВОЙ ХРОМАТОГРАФИИ

17.2.2.1 ПО ТИПУ

17.2.2.1.1 ГАЗО-ТВЕРДОТЕЛЬНАЯ ХРОМАТОГРАФИЯ (ГТХ)

17.2.2.1.2 ГАЗОЖИДКОСТНАЯ ХРОМАТОГРАФИЯ (ГЖХ)

17.2.2.2 ПО ТИПУ ДЕТЕКТОРА

17.2.2.2.1.ПИД

17.2.2.2.2.ТСД

17.2.2.2.3.ФПД

17.2.2.2.4 ДРУГИЕ

17.2.3 СИСТЕМА СВЕРХКРИТИЧЕСКОЙ ЖИДКОСТНОЙ ХРОМАТОГРАФИИ

17.2.4 СИСТЕМА ТОНКОСЛОЙНОЙ ХРОМАТОГРАФИИ

17.2.5 ДРУГИЕ

17.3 СТОЛБЦЫ

17.3.1 ПО ТИПУ

17.3.1.1 АНАЛИТИЧЕСКИЕ СТОЛБЦЫ

17.3.1.1.1. ОБРАТНО-ФАЗА / НОРМАЛЬНО-ФАЗА / РЕЖИМ HILIC

17.3.1.1.2.БИОХРОМАТОГРАФИЯ

17.3.1.1.3 ХИРАЛЬНАЯ ХРОМАТОГРАФИЯ

17.3.1.1.4 ДРУГИЕ

17.3.1.2. ПРЕПАРАТИВНЫЕ КОЛОННЫ

17.3.1.2.1. ОБРАЩЕННАЯ ФАЗА / НОРМАЛЬНАЯ ФАЗА / ХИРАЛЬНЫЙ / SEC

17.3.1.2.2. ПУСТЫЕ СТЕКЛЯННЫЕ КОЛОННЫ

17.3.2 ПО КАТЕГОРИЯМ

17.3.2.1. КОЛОННЫ БИОСЕПАРАЦИЙ

17.3.2.2 КОЛОНКИ ГПХ/АПК

17.3.2.3 КОЛОНКИ ДЛЯ ВЭЖХ

17.3.2.4. СТОЛБЦЫ SEC

17.3.2.5. КОЛОННЫ SFC

17.3.2.6 КОЛОНКИ УВЭЖХ

17.3.2.7 КОЛОНКИ UPLC

17.3.2.8 ДРУГИЕ

17.3.3 ПО ТИПУ СТОЛБЦА

17.3.3.1. ПРЕДВАРИТЕЛЬНО НАБИТЫЕ КОЛОННЫ

17.3.3.2. САМОНАПОЛНЕННЫЕ КОЛОННЫ

17.3.4 ПО ПРИМЕНЕНИЮ

17.3.4.1.АМИНОКИСЛОТА

17.3.4.2.ГЕННАЯ ТЕРАПИЯ

17.3.4.3.ГЛИКАН

17.3.4.4 ДРУГИЕ

17.3.5 ПО РЕЖИМУ РАЗДЕЛЕНИЯ

17.3.5.1.APC/SEC/GPC

17.3.5.2. ГЕЛЬ-ФИЛЬТРАЦИЯ (ВОДНАЯ)

17.3.5.3 ГИДРОФИЛЬНОЕ ВЗАИМОДЕЙСТВИЕ (HILIC)

17.3.5.4. ГИДРОФОБНОЕ ВЗАИМОДЕЙСТВИЕ (ГВВ)

17.3.5.5 ДРУГИЕ

17.3.6 ПО РАЗМЕРУ ЧАСТИЦ

17.3.6.1. 2,5 - 2,7 мкМ

17.3.6.2.3-5 мкМ

17.3.6.3 ДРУГИЕ

17.3.7 ПО ТЕХНОЛОГИИ ЧАСТИЦ

17.3.7.1.БЭХ

17.3.7.2.КШ

17.3.7.3 ДРУГИЕ

17.3.8 ПО МАТЕРИАЛУ

17.3.8.1 СТЕКЛО ИЛИ СИЛИКАТНОЕ СТЕКЛО

17.3.8.1.1. АЛЮМОСИЛИКАТНОЕ СТЕКЛО

17.3.8.1.2.БОРОСИЛИКАТНОЕ СТЕКЛО

17.3.8.1.3 ДРУГИЕ

17.3.8.2.ИНЕРТНАЯ СТАЛЬ

17.3.8.3.МЕТАЛЛ

17.3.8.4 ДРУГИЕ

17.4 СИСТЕМА АВТОМАТИЧЕСКОГО ОТБОРА ПРОБ

17.4.1 ПО ТИПУ

17.4.1.1. АВТОМАТИЧЕСКИЙ ПРОБООТБОРНИК ЖИДКОСТИ

17.4.1.2. АВТОМАТИЧЕСКИЙ ДОЗИМЕТР ПАРОВОГО ПРОСТРАНСТВА

17.4.1.3. АВТОМАТИЧЕСКИЙ ДОБАВОЧНЫЙ АППАРАТУРНЫЙ МЕТОД

17.4.2 ПО РАБОЧЕМУ ПРОЕКТУ

17.4.2.1. КОНСТРУКЦИЯ С ПРОТЯНУТЫМ ПЕТЛЕМ

17.4.2.2. КОНСТРУКЦИЯ С ВЫТЯНУТОЙ ПЕТЛЕЙ

17.4.2.3. КОНСТРУКЦИЯ С РАЗДЕЛЕННЫМИ ПЕТЛЯМИ

17.4.3 ДРУГИЕ

17.5 РАСХОДНЫЕ МАТЕРИАЛЫ И АКСЕССУАРЫ

17.5.1 НАСОСЫ И РАСХОДОМЕРЫ

17.5.1.1 ПО ТИПУ

17.5.1.1.1. ДВОИЧНЫЙ

17.5.1.1.2.ИЗОКАРТИЧЕСКИЙ

17.5.1.1.3 ДРУГИЕ

17.5.1.2.ПО МАТЕРИАЛУ ГОЛОВКИ

17.5.1.2.1.КЕРАМИКА

17.5.1.2.2. НЕРЖАВЕЮЩАЯ СТАЛЬ

17.5.1.2.3 ДРУГИЕ

17.5.1.3 СКОРОСТЬ ПОТОКА

17.5.1.3.1.5 МЛ/МИМ

17.5.1.3.2.10 МЛ/МИН

17.5.1.3.3 ДРУГИЕ

17.5.2 ФИЛЬТРЫ ДЛЯ ШПРИЦ

17.5.2.1.ПО МАТЕРИАЛУ МЕМБРАНЫ

17.5.2.1.1. СТЕКЛОВОЛОКНО

17.5.2.1.2. АЦЕТАТ ЦЕЛЛЮЛОЗЫ

17.5.2.1.3. ПОЛИЭФИРСУЛЬФОН (ПЭС)

17.5.2.1.4.ДРУГИЕ

17.5.2.2 ПО ДИАМЕТРУ

17.5.2.2.1.4ММ

17.5.2.2.2.17ММ

17.5.2.2.3.30ММ

17.5.2.2.4 ДРУГИЕ

17.5.2.3 ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ

17.5.2.3.1.СТРИЛ

17.5.2.3.2. НЕСТЕРИЛЬНЫЙ

17.5.3 ФЛАКОНЫ

17.5.3.1 ПО ТИПУ

17.5.3.1.1. ФЛАКОНЫ С РЕЗЬБОВОЙ ГОЛОВКОЙ

17.5.3.1.2. ОБЖИМНЫЕ ВЕРХНИЕ ФЛАКОНЫ

17.5.3.1.3. ФЛАКОНЫ СО СТОПОРНЫМ КОЛЬЦОМ

17.5.3.1.4 ДРУГИЕ

17.5.3.2 ПО ЦВЕТУ

17.5.3.2.1.ОЧИСТИТЬ

17.5.3.2.2.ЯНТАРНЫЙ

17.5.3.3 ПО МАТЕРИАЛУ

17.5.3.3.1.БОРОСИЛИКАТНОЕ СТЕКЛО

17.5.3.3.2. БОРОСИЛИКАТНОЕ СТЕКЛО ТИПА 1 USP

17.5.3.3.3 ДРУГИЕ

17.5.3.4. ПО РАЗМЕРУ КАПИТКА

17.5.3.4.1.8 ММ

17.5.3.4.2.9ММ

17.5.3.4.3 ДРУГИЕ

17.5.4 ДЕТЕКТОРЫ

17.5.4.1 ПО КАНАЛАМ

17.5.4.1.1.1

17.5.4.1.2.2

17.5.4.1.3.4

17.5.4.1.4. ДРУГИЕ

17.5.4.2 ПО ДЛИНЕ ВОЛНЫ

17.5.4.2.1. 190-500 морских миль

17.5.4.2.2. 190-700 морских миль

17.5.4.2.3 ДРУГИЕ

17.5.5 СБОРНИКИ ФРАКЦИЙ

17.5.5.1.ПО КАПИЛЛЯРНОЙ СВЯЗИ

17.5.5.1.1. 1/4”

17.5.5.1.2. 1/8 ИЛИ 1/16”

17.5.5.2.ПО СКОРОСТИ ПОТОКА

17.5.5.2.1.25 МЛ/МИН

17.5.5.2.2.100 МЛ/МИН

17.5.5.2.3.ДРУГИЕ

17.5.6 ТРУБКИ

17.5.6.1 ПО ДЛИНЕ

17.5.6.1.1.1 ФУТ

17.5.6.1.2. 100 ФУТОВ

17.5.6.1.3 ДРУГИЕ

17.5.6.2 ПО МАТЕРИАЛУ

17.5.6.2.1.БОРОСИЛИКАТНОЕ СТЕКЛО

17.5.6.2.2. ДЕЗАКТИВИРОВАННЫЙ КРЕМНИЙ

17.5.6.2.3.МЕДЬ

17.5.7 ДРУГИЕ АКСЕССУАРЫ

18 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ ПО ЦЕНОВОМУ ДИАПАЗОНУ

18.1 ОБЗОР

18.2 СТАНДАРТНАЯ СИСТЕМА

18.3 ПРЕМИУМ-СИСТЕМА

19 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ

19.1 ОБЗОР

19.2 ОДНОРАЗОВЫЕ СИСТЕМЫ ПАКЕТНОЙ ХРОМАТОГРАФИИ

19.3 МНОГОФУНКЦИОНАЛЬНЫЕ СИСТЕМЫ ПАКЕТНОЙ ХРОМАТОГРАФИИ

19.4 СИСТЕМА ИНТЕНСИФИКИРОВАННОЙ И НЕПРЕРЫВНОЙ ХРОМАТОГРАФИИ

19.5 ВЫСОКОЭФФЕКТИВНЫЕ ХРОМАТОГРАФИЧЕСКИЕ СИСТЕМЫ

20 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, ПО ВИДАМ

20.1 ОБЗОР

20.2 ПОЛУАВТОМАТ

20.3 ПОЛНОСТЬЮ АВТОМАТИЧЕСКИЙ

21 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, ПО МОДАЛЬНОСТИ

21.1 ОБЗОР

21.2 ПОРТАТИВНЫЙ

21.3 НАСТОЛЬНЫЙ

22 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ

22.1 ОБЗОР

22.2 АНАЛИТИЧЕСКИЙ

22.3 ПОДГОТОВИТЕЛЬНЫЙ

22.4 ДРУГИЕ

23 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

23.1 ОБЗОР

23.2 БОЛЬНИЦЫ

23.3 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

23.4 ФАРМАЦЕВТИЧЕСКАЯ И БИОТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ

23.5 ИСПЫТАНИЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ

23.6 ОРГАНИЗАЦИИ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

23.7 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

23.8 СУДЕБНО-ЭКСПЕРТНЫЕ ЛАБОРАТОРИИ

23.9 ДРУГИЕ

24 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ ПО КАНАЛАМ СБЫТА

24.1 ОБЗОР

24.2 ПРЯМОЙ ТЕНДЕР

24.3 РОЗНИЧНЫЕ ПРОДАЖИ

24.4 ДРУГИЕ

25 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, АНАЛИЗ SWOT И DBMR

26 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, СТРАНИЦА КОМПАНИИ

26.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

26.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

26.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

26.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

26.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

26.7 РАСШИРЕНИЯ

26.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

26.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

27 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

27.1 СЕВЕРНАЯ АМЕРИКА

27.1.1 США

27.1.2 КАНАДА

27.1.3 МЕКСИКА

27.2 ЕВРОПА

27.2.1 ГЕРМАНИЯ

27.2.2 Великобритания

27.2.3 ИТАЛИЯ

27.2.4 ФРАНЦИЯ

27.2.5 ИСПАНИЯ

27.2.6 РОССИЯ

27.2.7 ШВЕЙЦАРИЯ

27.2.8 ТУРЦИЯ

27.2.9 БЕЛЬГИЯ

27.2.10 НИДЕРЛАНДЫ

27.2.11 ДАНИЯ

27.2.12 ШВЕЦИЯ

27.2.13 ПОЛЬША

27.2.14 НОРВЕГИЯ

27.2.15 ФИНЛЯНДИЯ

27.2.16 ОСТАЛЬНАЯ ЕВРОПА

27.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

27.3.1 ЯПОНИЯ

27.3.2 КИТАЙ

27.3.3 ЮЖНАЯ КОРЕЯ

27.3.4 ИНДИЯ

27.3.5 СИНГАПУР

27.3.6 ТАИЛАНД

27.3.7 ИНДОНЕЗИЯ

27.3.8 МАЛАЙЗИЯ

27.3.9 ФИЛИППИНЫ

27.3.10 АВСТРАЛИЯ

27.3.11 НОВАЯ ЗЕЛАНДИЯ

27.3.12 ВЬЕТНАМ

27.3.13 ТАЙВАНЬ

27.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

27.4 ЮЖНАЯ АМЕРИКА

27.4.1 БРАЗИЛИЯ

27.4.2 АРГЕНТИНА

27.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

27.5 БЛИЖНИЙ ВОСТОК И АФРИКА

27.5.1 ЮЖНАЯ АФРИКА

27.5.2 ЕГИПЕТ

27.5.3 БАХРЕЙН

27.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

27.5.5 КУВЕЙТ

27.5.6 ОМАН

27.5.7 КАТАР

27.5.8 САУДОВСКАЯ АРАВИЯ

27.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО МИРА

27.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

28 МИРОВОЙ РЫНОК ХРОМАТОГРАФИЧЕСКОГО ОБОРУДОВАНИЯ, ПРОФИЛЬ КОМПАНИИ

28.1 БИО-РАД ЛАБОРАТОРИИ, ИНК.

28.1.1 ОБЗОР КОМПАНИИ

28.1.2 АНАЛИЗ ДОХОДОВ

28.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.2 AGILENT TECHNOLOGIES, INC.

28.2.1 ОБЗОР КОМПАНИИ

28.2.2 АНАЛИЗ ДОХОДОВ

28.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.3 БРУКЕР

28.3.1 ОБЗОР КОМПАНИИ

28.3.2 АНАЛИЗ ДОХОДОВ

28.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.3.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.4 ДЖИЛСОН ИНКОРПОРЕЙТЕД

28.4.1 ОБЗОР КОМПАНИИ

28.4.2 АНАЛИЗ ДОХОДОВ

28.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.5 ЖАСКО

28.5.1 ОБЗОР КОМПАНИИ

28.5.2 АНАЛИЗ ДОХОДОВ

28.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.6 КОРПОРАЦИЯ ШИМАДЗУ

28.6.1 ОБЗОР КОМПАНИИ

28.6.2 АНАЛИЗ ДОХОДОВ

28.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.7 ТЕРМО ФИШЕР САЙЕНТИФИК ИНК.

28.7.1 ОБЗОР КОМПАНИИ

28.7.2 АНАЛИЗ ДОХОДОВ

28.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.8 ВОДЫ

28.8.1 ОБЗОР КОМПАНИИ

28.8.2 АНАЛИЗ ДОХОДОВ

28.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.8.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.9 DH LIFE SCIENCES, ООО

28.9.1 ОБЗОР КОМПАНИИ

28.9.2 АНАЛИЗ ДОХОДОВ

28.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.1 ПЕРКИНЕЛЬМЕР ИНК.

28.10.1 ОБЗОР КОМПАНИИ

28.10.2 АНАЛИЗ ДОХОДОВ

28.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.11 GL SCIENCES INC.

28.11.1 ОБЗОР КОМПАНИИ

28.11.2 АНАЛИЗ ДОХОДОВ

28.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.12 TOSOH BIOSCIENCE GMBH (КОРПОРАЦИЯ TOSOH)

28.12.1 ОБЗОР КОМПАНИИ

28.12.2 АНАЛИЗ ДОХОДОВ

28.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.13 КНАУЭР ВИССЕНШАФТЛИШЕ ГЕРЭТЕ ГМБХ

28.13.1 ОБЗОР КОМПАНИИ

28.13.2 АНАЛИЗ ДОХОДОВ

28.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.14 ХИТАЧИ, ЛТД.

28.14.1 ОБЗОР КОМПАНИИ

28.14.2 АНАЛИЗ ДОХОДОВ

28.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.15 САРТОРИУС АГ

28.15.1 ОБЗОР КОМПАНИИ

28.15.2 АНАЛИЗ ДОХОДОВ

28.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.16 AXCEND

28.16.1 ОБЗОР КОМПАНИИ

28.16.2 АНАЛИЗ ДОХОДОВ

28.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.17 SCION INSTRUMENTS (ГРУППА TECHCOMP)

28.17.1 ОБЗОР КОМПАНИИ

28.17.2 АНАЛИЗ ДОХОДОВ

28.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.18 TELEDYNE MONITOR LABS (TML) (TELEDYNE TECHNOLOGIES)

28.18.1 ОБЗОР КОМПАНИИ

28.18.2 АНАЛИЗ ДОХОДОВ

28.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.19 GL SCIENCES INC.

28.19.1 ОБЗОР КОМПАНИИ

28.19.2 АНАЛИЗ ДОХОДОВ

28.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.2 КОРПОРАЦИЯ РЕСТЭК.

28.20.1 ОБЗОР КОМПАНИИ

28.20.2 АНАЛИЗ ДОХОДОВ

28.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.21 КСИЛЕМ ИНК.

28.21.1 ОБЗОР КОМПАНИИ

28.21.2 АНАЛИЗ ДОХОДОВ

28.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.22 КВАДРЕКС

28.22.1 ОБЗОР КОМПАНИИ

28.22.2 АНАЛИЗ ДОХОДОВ

28.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.23 CDS ANALYTICAL LLC (CETAC TECHNOLOGIES)

28.23.1 ОБЗОР КОМПАНИИ

28.23.2 АНАЛИЗ ДОХОДОВ

28.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.24 YMC CO., LTD

28.24.1 ОБЗОР КОМПАНИИ

28.24.2 АНАЛИЗ ДОХОДОВ

28.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.25 CAMAG (CHEMIE-ERZEUGNISSE UND ADSORPTIONSTECHNIK MUTTENZ AG)

28.25.1 ОБЗОР КОМПАНИИ

28.25.2 АНАЛИЗ ДОХОДОВ

28.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.25.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.26 MALVERN PANALYTICAL LTD — КОМПАНИЯ ГРУППЫ SPECTRIS

28.26.1 ОБЗОР КОМПАНИИ

28.26.2 АНАЛИЗ ДОХОДОВ

28.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.27 ГРУППА БИОБАЗЫ

28.27.1 ОБЗОР КОМПАНИИ

28.27.2 АНАЛИЗ ДОХОДОВ

28.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

28.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.28 КОРПОРАЦИЯ РЕПЛИГЕН

28.28.1 ОБЗОР КОМПАНИИ

28.28.2 АНАЛИЗ ДОХОДОВ

28.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.28.4 АССОРТИМЕНТ ПРОДУКЦИИ

28.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

29 СВЯЗАННЫХ ОТЧЕТОВ

30 ЗАКЛЮЧЕНИЕ

31 АНКЕТА

32 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.