Global Clinical Communication Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.31 Billion

USD

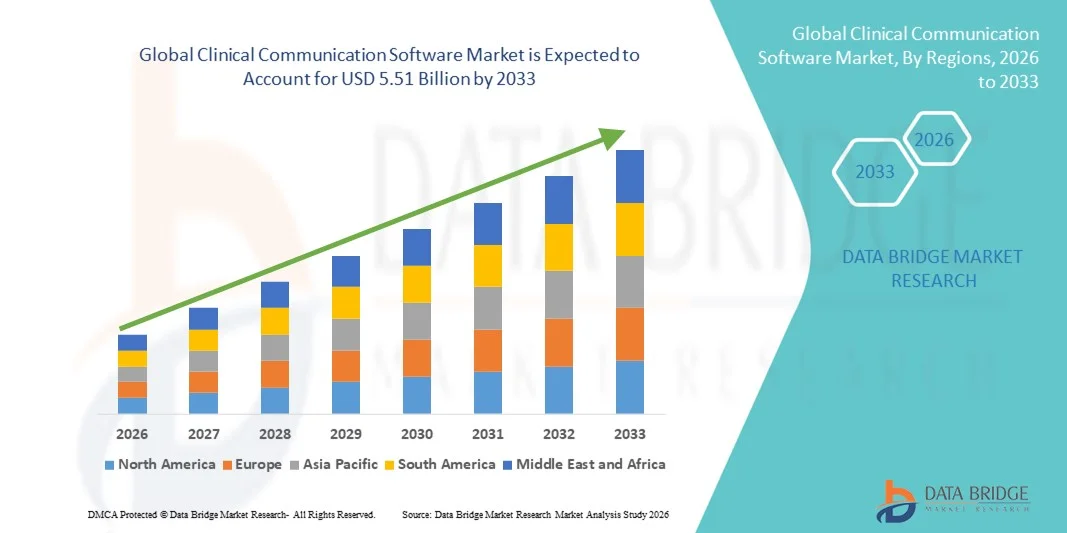

5.51 Billion

2025

2033

USD

2.31 Billion

USD

5.51 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.51 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для клинической коммуникации по типу (облачные и веб-ориентированные), применению (клинические лаборатории, больницы, врачи, крупные предприятия и малые и средние предприятия) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка программного обеспечения для клинической коммуникации

- Объем мирового рынка программного обеспечения для клинической коммуникации в 2025 году оценивался в 2,31 млрд долларов США и, как ожидается, достигнет 5,51 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых средств связи в здравоохранении, увеличением спроса на эффективную координацию медицинской помощи, обменом клиническими сообщениями в режиме реального времени, а также интеграцией передовых технологий, таких как искусственный интеллект, облачные вычисления и мобильные платформы, для повышения эффективности сотрудничества между медицинскими работниками.

- Кроме того, растущее внимание к улучшению результатов лечения пациентов, оптимизации клинических рабочих процессов и поддержке телемедицины и решений для удаленного мониторинга побуждает поставщиков медицинских услуг и учреждения внедрять программное обеспечение для клинической коммуникации в качестве современного решения для общения и сотрудничества. Эти факторы в совокупности ускоряют внедрение решений для клинической коммуникации, тем самым значительно стимулируя рост отрасли.

Анализ рынка программного обеспечения для клинической коммуникации

- Программное обеспечение для клинической коммуникации, обеспечивающее безопасный обмен сообщениями, оповещения в режиме реального времени и управление рабочими процессами для медицинских бригад, становится незаменимым инструментом в современных медицинских учреждениях благодаря своей способности улучшать координацию медицинской помощи, безопасность пациентов и операционную эффективность.

- Растущий спрос на программное обеспечение для клинической коммуникации в первую очередь обусловлен расширением внедрения цифровых решений в здравоохранении, усилением стремления к улучшению результатов лечения пациентов и растущей потребностью в бесперебойном взаимодействии между врачами, медсестрами и другими медицинскими работниками.

- Северная Америка доминировала на рынке программного обеспечения для клинической коммуникации, занимая наибольшую долю выручки в 39,7% в 2025 году. Это стало возможным благодаря раннему внедрению ИТ-решений в здравоохранении, высоким расходам на здравоохранение и сильному присутствию ключевых игроков отрасли. В США наблюдался существенный рост внедрения таких решений в больницах и клиниках, особенно в крупных многопрофильных сетях, чему способствовали инновации в области коммуникаций на основе искусственного интеллекта, мобильных приложений и интегрированных систем электронных медицинских карт.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для клинической коммуникации в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, усилению цифровизации в больницах и росту инвестиций в телемедицину и решения для дистанционного мониторинга состояния пациентов.

- Облачные решения доминировали на рынке программного обеспечения для клинической коммуникации, занимая 44,1% рынка к 2025 году. Это обусловлено их масштабируемостью, простотой развертывания, удаленным доступом и снижением затрат на ИТ-инфраструктуру, что сделало их предпочтительным выбором для больниц, крупных предприятий и малых и средних предприятий.

Обзор отчета и сегментация рынка программного обеспечения для клинической коммуникации

|

Атрибуты |

Ключевые тенденции рынка программного обеспечения для клинической коммуникации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка программного обеспечения для клинической коммуникации

Искусственный интеллект и мобильные технологии в сфере коммуникаций улучшают координацию медицинской помощи.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке программного обеспечения для клинической коммуникации является интеграция искусственного интеллекта (ИИ) и мобильных платформ, обеспечивающих оповещения в режиме реального времени, прогнозную аналитику и бесперебойное управление рабочими процессами в медицинских учреждениях.

- Например, Vocera Badge использует системы обмена сообщениями на основе искусственного интеллекта и распознавания голоса для оптимизации общения между медсестрами и врачами, а мобильные приложения PerfectServe предоставляют контекстно-зависимые уведомления для своевременного принятия клинических решений.

- Интеграция ИИ в программное обеспечение для клинической коммуникации позволяет использовать такие функции, как прогнозирование ухудшения состояния пациента, интеллектуальная приоритизация сообщений и автоматизированные протоколы эскалации для обеспечения оперативного решения срочных вопросов.

- Бесшовная интеграция этих платформ с электронными медицинскими картами (ЭМК ), инструментами телемедицины и ИТ-системами больниц облегчает централизованное управление клиническими рабочими процессами, позволяя медицинскому персоналу более эффективно координировать оказание медицинской помощи.

- Тенденция к созданию более интеллектуальных, доступных с мобильных устройств и взаимосвязанных коммуникационных систем коренным образом меняет представления об оказании медицинской помощи, побуждая таких поставщиков, как TigerConnect, разрабатывать платформы с поддержкой искусственного интеллекта, функциями прогнозирования оповещений, защищенным обменом сообщениями и уведомлениями на основе ролей.

- В больницах, крупных предприятиях и малых и средних компаниях быстро растет спрос на решения для клинической коммуникации, предлагающие аналитические данные на основе искусственного интеллекта и доступность с учетом мобильных устройств, поскольку медицинские учреждения все чаще уделяют приоритетное внимание повышению эффективности рабочих процессов и безопасности пациентов.

- Растущий спрос на многоязычную поддержку и функции доступности в инструментах клинической коммуникации создает возможности для расширения их использования в различных медицинских учреждениях по всему миру, удовлетворяя потребности многонациональных больничных сетей и многоязычного персонала.

Динамика рынка программного обеспечения для клинической коммуникации

Водитель

Растущая потребность в эффективной координации медицинской помощи и внедрении цифровых технологий в здравоохранении.

- Растущее внимание к улучшению результатов лечения пациентов в сочетании с ускоряющимся внедрением цифровых инструментов здравоохранения является существенным фактором, обуславливающим повышенный спрос на программное обеспечение для клинической коммуникации.

- Например, в марте 2025 года корпорация Cerner расширила свои облачные решения для обмена сообщениями, интегрировав в них предиктивную аналитику, что улучшило координацию в сетях, объединяющих несколько больниц.

- В условиях, когда медицинские учреждения сталкиваются с необходимостью сокращения медицинских ошибок и оптимизации рабочих процессов персонала, программное обеспечение для клинической коммуникации предлагает такие функции, как защищенный обмен сообщениями, оповещения в режиме реального времени и автоматизированные протоколы эскалации, что обеспечивает явное преимущество перед традиционными методами коммуникации.

- Кроме того, растущее внедрение телемедицины, дистанционного мониторинга пациентов и программ интегрированного медицинского обслуживания делает программное обеспечение для клинической коммуникации важнейшим компонентом современной системы здравоохранения, обеспечивая бесперебойное взаимодействие между командами и подразделениями.

- Мобильная доступность, приоритезация с использованием ИИ и интеграция с существующими ИТ-системами больниц являются ключевыми факторами, способствующими внедрению этих технологий в больницах, крупных предприятиях и малых и средних компаниях, а стремление к стандартизации цифровых рабочих процессов дополнительно стимулирует рост рынка.

- Расширение моделей оказания медицинской помощи, ориентированных на результат, и инициатив по управлению здоровьем населения побуждает больницы внедрять программное обеспечение для клинической коммуникации с целью улучшения координации медицинской помощи, повышения эффективности и отслеживания результатов лечения пациентов.

- Растущая нехватка медицинского персонала и увеличение рабочей нагрузки в больницах по всему миру стимулируют использование автоматизированных коммуникационных платформ для сокращения ручного отслеживания и оптимизации распределения клинических задач.

Сдержанность/Вызов

Проблемы безопасности данных и сложность интеграции

- Обеспокоенность по поводу конфиденциальности данных пациентов, соответствия требованиям HIPAA и уязвимостей в сфере кибербезопасности создают серьезные препятствия для более широкого внедрения программного обеспечения для клинической коммуникации.

- Например, громкие инциденты с утечками медицинских данных заставили некоторые больницы с осторожностью относиться к внедрению полностью интегрированных систем обмена сообщениями и оповещения.

- Решение этих проблем с помощью сквозного шифрования, надежной аутентификации и соответствия нормативным стандартам имеет решающее значение для укрепления доверия к поставщикам услуг. Такие поставщики, как TigerConnect и Vocera, делают акцент на передовых протоколах безопасности и возможностях аудита в своих решениях.

- Кроме того, сложность интеграции нового коммуникационного программного обеспечения с существующими электронными медицинскими картами, устаревшими ИТ-системами и платформами телемедицины может препятствовать его внедрению, особенно в учреждениях с ограниченными техническими ресурсами.

- Хотя облачные и мобильные решения упрощают развертывание, предполагаемые затраты на внедрение и необходимость обучения персонала остаются препятствиями, особенно для малых и средних предприятий или больниц с ограниченными ресурсами, что требует надежных программ адаптации и поддержки для устойчивого использования.

- Ограниченная стандартизация между больничными системами и поставщиками программного обеспечения может привести к проблемам совместимости, замедляя внедрение унифицированных решений для клинической коммуникации.

- Сопротивление изменениям со стороны медицинских работников, привыкших к традиционным методам коммуникации, может повлиять на темпы внедрения, что требует стратегий управления изменениями и программ непрерывного обучения.

Обзор рынка программного обеспечения для клинической коммуникации

Рынок сегментирован по типу и применению.

- По типу

По типу решения рынок программного обеспечения для клинической коммуникации сегментируется на облачные и веб-решения. Облачный сегмент доминировал на рынке, занимая наибольшую долю выручки в 44,1% в 2025 году, благодаря масштабируемости, простоте развертывания и удаленному доступу. Облачные решения позволяют больницам, клиникам и малым и средним предприятиям получать доступ к обмену сообщениями в режиме реального времени, оповещениям и управлению рабочими процессами без значительных инвестиций в ИТ-инфраструктуру. Медицинские учреждения также предпочитают облачные платформы за автоматические обновления, безопасное хранение данных и совместимость с мобильными устройствами, что позволяет персоналу эффективно общаться между отделами. Растущее внедрение телемедицины, удаленного мониторинга пациентов и многобольничных сетей еще больше укрепило предпочтение облачным решениям. Облачные системы также обеспечивают совместимость с электронными медицинскими картами (ЭМК), инструментами прогнозной аналитики и модулями с поддержкой ИИ, предоставляя комплексный цифровой опыт в сфере здравоохранения.

Ожидается, что сегмент веб-платформ продемонстрирует самый быстрый темп роста — 13,8% в период с 2026 по 2033 год, чему способствует растущее внедрение среди больниц и крупных предприятий, которым требуется централизованное управление клинической коммуникацией. Веб-платформы предлагают гибкость, доступ через браузер и совместимость с существующей ИТ-инфраструктурой, что делает их подходящими для учреждений со строгими ИТ-политиками или многофилиальными операциями. Они также предпочтительны для временных решений или малых и средних предприятий, ищущих доступные решения без обширной интеграции с мобильными устройствами. Постоянное совершенствование веб-технологий, протоколов безопасности и удобных пользовательских интерфейсов еще больше стимулирует их внедрение в здравоохранении. Кроме того, возможность интеграции веб-платформ с облачным хранилищем и аналитикой на основе искусственного интеллекта гарантирует, что веб-решения остаются конкурентоспособными и все более привлекательными для цифровой трансформации в здравоохранении.

- По заявлению

В зависимости от сферы применения рынок программного обеспечения для клинической коммуникации сегментируется на больницы, врачей, клинические лаборатории, крупные предприятия и малые и средние предприятия. Больничный сегмент доминировал на рынке, занимая наибольшую долю выручки в 49,3% в 2025 году, что обусловлено необходимостью бесперебойной коммуникации между врачами, медсестрами, административным персоналом и другими медицинскими работниками. Больницы используют программное обеспечение для клинической коммуникации для оповещений в режиме реального времени, защищенного обмена сообщениями, управления задачами и интеграции с электронными медицинскими картами и системами мониторинга, обеспечивая повышение безопасности пациентов и операционной эффективности. Особенно широкое распространение наблюдается в крупных многопрофильных больницах и академических медицинских центрах, где своевременная координация медицинской помощи имеет решающее значение. Больницы также все чаще инвестируют в платформы с поддержкой искусственного интеллекта и мобильным доступом для сокращения времени реагирования и оптимизации клинических рабочих процессов. Кроме того, регуляторное давление, направленное на снижение медицинских ошибок и повышение стандартов отчетности, побуждает больницы внедрять надежные коммуникационные решения.

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самый быстрый темп роста в 14,5% в период с 2026 по 2033 год, чему способствует растущая цифровизация в небольших клиниках, амбулаторных центрах и специализированных медицинских учреждениях. МСП внедряют программное обеспечение для клинической коммуникации, чтобы оптимизировать внутренние рабочие процессы, улучшить взаимодействие между ограниченным штатом сотрудников и обеспечить соблюдение правил безопасности пациентов. Облачные и веб-решения предоставляют экономически эффективные варианты для МСП, позволяя им внедрять передовые цифровые инструменты без значительных инвестиций в инфраструктуру. Растущее внимание к телемедицине, дистанционным консультациям и мобильной доступности в небольших медицинских учреждениях еще больше ускоряет внедрение. Кроме того, МСП получают выгоду от масштабируемых решений, которые могут расширяться вместе с их деятельностью, что делает программное обеспечение для клинической коммуникации стратегической инвестицией для повышения качества медицинской помощи и эффективности работы персонала.

Региональный анализ рынка программного обеспечения для клинической коммуникации

- Северная Америка доминировала на рынке программного обеспечения для клинической коммуникации, занимая наибольшую долю выручки в 39,7% в 2025 году. Это стало возможным благодаря раннему внедрению ИТ-решений в здравоохранении, высоким расходам на здравоохранение и сильному присутствию ключевых игроков отрасли.

- Медицинские учреждения региона уделяют первостепенное внимание эффективной координации медицинской помощи, защищенному обмену сообщениями и оповещениям в режиме реального времени, используя программное обеспечение для клинической коммуникации с целью улучшения результатов лечения пациентов, снижения количества медицинских ошибок и оптимизации рабочих процессов в больницах.

- Широкое распространение программного обеспечения для клинической коммуникации дополнительно поддерживается развитой ИТ-инфраструктурой, квалифицированными медицинскими работниками, обладающими навыками работы с цифровыми технологиями, а также растущими инвестициями в телемедицину и дистанционный мониторинг состояния пациентов, что делает его предпочтительным решением для больниц, крупных предприятий и медицинских учреждений с несколькими филиалами.

Анализ рынка программного обеспечения для клинической коммуникации в США

В 2025 году рынок программного обеспечения для клинической коммуникации в США занял наибольшую долю выручки в Северной Америке – 42%, что обусловлено ранним внедрением ИТ-решений в здравоохранении и высокими расходами на здравоохранение. Больницы и крупные сети медицинских учреждений все чаще отдают приоритет обмену сообщениями в режиме реального времени, защищенным оповещениям и управлению рабочими процессами для улучшения результатов лечения пациентов и снижения количества медицинских ошибок. Растущая интеграция телемедицины, удаленного мониторинга пациентов и прогнозной аналитики на основе ИИ еще больше способствует внедрению на рынке. Кроме того, широкая доступность передовой ИТ-инфраструктуры и квалифицированный в цифровой сфере медицинский персонал обеспечивают бесперебойное развертывание и использование платформ клинической коммуникации. Растущий спрос на мобильные облачные решения улучшает координацию между группами медицинских работников в различных учреждениях.

Анализ европейского рынка программного обеспечения для клинической коммуникации

Прогнозируется, что европейский рынок программного обеспечения для клинической коммуникации будет расти значительными темпами в течение прогнозируемого периода, в основном благодаря государственным инициативам, поддерживающим цифровую трансформацию здравоохранения, и усилению внимания к безопасности пациентов. Больницы и крупные медицинские учреждения внедряют эти решения для улучшения координации медицинской помощи и повышения операционной эффективности. Растущая осведомленность о телемедицине и стандартах совместимости, а также инвестиции в ИТ-системы больниц способствуют их внедрению. Европейские поставщики медицинских услуг также ищут безопасные и соответствующие требованиям решения для соблюдения строгих правил защиты данных. Рынок демонстрирует уверенный рост как в государственных, так и в частных больницах, при этом решения интегрируются в электронные медицинские карты, лабораторные системы и клинические рабочие процессы.

Анализ рынка программного обеспечения для клинической коммуникации в Великобритании

Ожидается, что рынок программного обеспечения для клинической коммуникации в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внедрение цифровых медицинских платформ и спрос на улучшенную координацию медицинской помощи пациентам. Больницы и клиники внедряют системы защищенного обмена сообщениями и оповещения в режиме реального времени для повышения операционной эффективности. Обеспокоенность по поводу медицинских ошибок и безопасности пациентов побуждает медицинские учреждения внедрять комплексные коммуникационные решения. Развитая ИТ-инфраструктура Великобритании, государственная поддержка цифровизации здравоохранения и широкое использование мобильных медицинских технологий, как ожидается, будут и дальше стимулировать рост рынка. Интеграция коммуникационного программного обеспечения с системами телемедицины и электронными медицинскими картами улучшает взаимодействие между медицинскими бригадами.

Анализ рынка программного обеспечения для клинической коммуникации в Германии

Ожидается, что рынок программного обеспечения для клинической коммуникации в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о цифровом здравоохранении, безопасности данных и эффективности ухода за пациентами. Больницы и многопрофильные медицинские учреждения все чаще внедряют интегрированные коммуникационные платформы для оптимизации рабочих процессов. Акцент Германии на инновациях, устойчивом развитии и соблюдении нормативных требований способствует внедрению, особенно облачных решений и решений с поддержкой искусственного интеллекта. Интеграция с ИТ-системами больниц и электронными медицинскими картами обеспечивает бесперебойную связь между отделениями. Кроме того, спрос на безопасные, ориентированные на конфиденциальность платформы обмена сообщениями соответствует местным нормативным актам в сфере здравоохранения и ожиданиям потребителей.

Анализ рынка программного обеспечения для клинической коммуникации в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для клинической коммуникации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 18% в прогнозируемый период с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост цифровизации и распространение телемедицины в таких странах, как Китай, Индия и Япония. Больницы и сети медицинских учреждений внедряют решения для оповещений в режиме реального времени, защищенного обмена сообщениями и оптимизации рабочих процессов. Государственные инициативы, направленные на развитие «умных больниц» и внедрение информационных технологий в здравоохранении, также способствуют росту. Кроме того, растущее число пациентов и нехватка медицинского персонала создают спрос на платформы, улучшающие координацию и эффективность. Облачные решения и мобильная доступность делают эти платформы все более доступными для больниц всех размеров.

Анализ рынка программного обеспечения для клинической коммуникации в Японии

Рынок программного обеспечения для клинической коммуникации в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения страны, быстрой урбанизации и ориентации на улучшение результатов лечения пациентов. Больницы и клиники внедряют коммуникационные платформы, интегрированные с электронными медицинскими картами (ЭМК), системами оповещения на основе искусственного интеллекта и телемедицинскими системами. Старение населения стимулирует спрос на более простые в использовании и надежные решения, повышающие безопасность пациентов и эффективность работы персонала. Интеграция с мобильными устройствами и подключенными больничными системами способствует оптимизации рабочих процессов. Рынок также выигрывает от государственных стимулов к цифровой трансформации здравоохранения и постоянных инвестиций в инициативы по созданию «умных» больниц.

Анализ рынка программного обеспечения для клинической коммуникации в Индии

В 2025 году рынок программного обеспечения для клинической коммуникации в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется развитием инфраструктуры здравоохранения в стране, быстрой цифровизацией и растущим спросом на качественное медицинское обслуживание пациентов. Больницы, клиники и малые и средние предприятия все чаще внедряют облачные и мобильные коммуникационные платформы для повышения эффективности рабочих процессов и координации медицинской помощи. Государственные инициативы по развитию телемедицины, цифрового здравоохранения и программ «умных больниц» способствуют их внедрению. Доступность недорогих решений и местных поставщиков программного обеспечения дополнительно поддерживает рост рынка. Растущее число частных больниц, специализированных клиник и многопрофильных медицинских сетей также увеличивает потребность в безопасных решениях для коммуникации в режиме реального времени.

Доля рынка программного обеспечения для клинической коммуникации

В отрасли программного обеспечения для клинической коммуникации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- TigerConnect (США)

- QliqSOFT (США)

- Cisco Systems, Inc. (США)

- Корпорация Microsoft (США)

- Ascom Holding AG (Швейцария)

- Epic Systems Corporation (США)

- Корпорация Cerner (США)

- PerfectServe, LLC (США)

- Квентус (США)

- Veradigm Inc. (США)

- Siemens Healthineers AG (Германия)

- Spok, Inc. (США)

- Эвербридж, Инк. (США)

- Бакстер (США)

- Avaya Holdings Corp (США)

- Symplr, Inc. (США)

- Корпорация NEC (Япония)

- Pulsara LLC (США)

- Mobile Heartbeat, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке программного обеспечения для клинической коммуникации?

- В октябре 2025 года региональные медицинские СМИ осветили внедрение компанией KPJ Healthcare зашифрованной коммуникационной платформы NetSfere, подчеркнув внедрение сквозного шифрования и передовых ИТ-средств контроля, разработанных для обеспечения бесперебойного и соответствующего нормативным требованиям клинического взаимодействия в нескольких больницах.

- В сентябре 2025 года компания TigerConnect запустила TigerConnect Transfer — специализированный продукт для клинической коммуникации и координации, разработанный для оптимизации межбольничных перевозок пациентов и транспортировки при выписке путем объединения поиска мест в больницах, планирования транспортировки и обмена сообщениями на единой платформе для улучшения перехода пациентов между медицинскими учреждениями и повышения пропускной способности больниц.

- В мае 2025 года компания OpenText объявила о том, что представит на выставке HIMSS 2025 новые инновации в области защищенной связи, включая OpenText Core Messaging — платформу унифицированных коммуникаций, призванную помочь медицинским учреждениям обеспечивать безопасную передачу сообщений в различных форматах (электронная почта, SMS, факс, голосовая связь) и оптимизировать клинические рабочие процессы, сохраняя при этом соответствие нормативным требованиям.

- В марте 2025 года компания Vocera объявила о стратегическом партнерстве с целью интеграции своей защищенной платформы клинической связи с рабочими процессами электронных медицинских карт Epic Systems, что позволит врачам получать доступ к защищенным сообщениям, пейджинговой связи и оповещениям непосредственно в среде Epic, оптимизируя совместную работу в режиме реального времени и снижая сложности в коммуникации непосредственно в месте оказания медицинской помощи.

- В феврале 2025 года компания TigerConnect объявила на выставке HIMSS о запуске новых решений для связи на догоспитальном этапе и при транспортировке пациентов, призванных оптимизировать работу служб скорой медицинской помощи (СМП), рабочие процессы в отделениях неотложной помощи и клиническое взаимодействие между бригадами СМП и больничными бригадами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.