Global Command And Control Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.80 Billion

USD

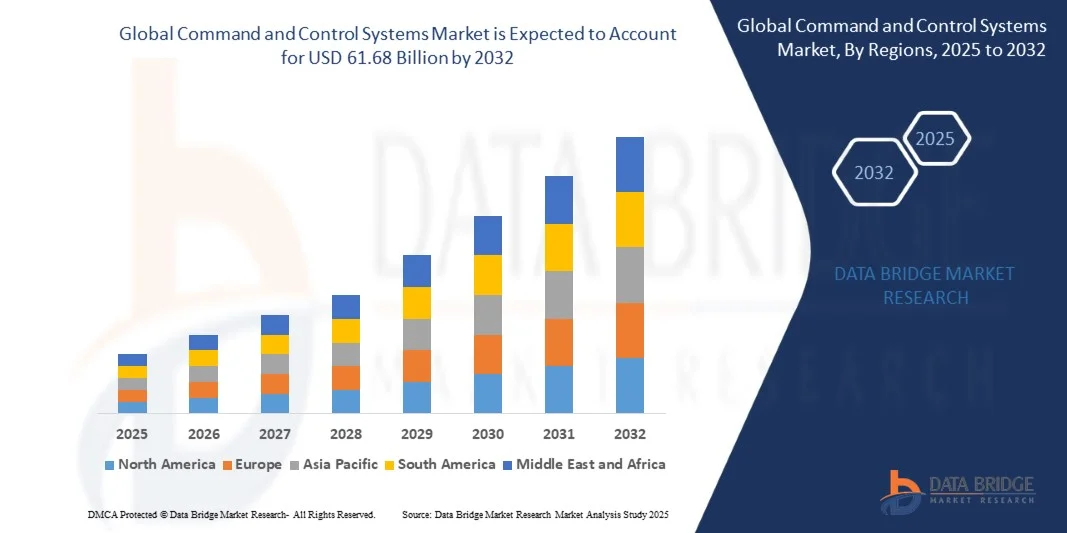

61.68 Billion

2024

2032

USD

36.80 Billion

USD

61.68 Billion

2024

2032

| 2025 –2032 | |

| USD 36.80 Billion | |

| USD 61.68 Billion | |

| % | |

|

Сегментация мирового рынка систем управления и контроля по компонентам (решения и услуги), типу установки (развёртываемые и стационарные центры управления), типу платформы (наземные и космические), применению (государственные, оборонные и коммерческие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка систем управления и контроля?

- Объем мирового рынка систем управления и контроля в 2024 году оценивался в 36,80 млрд долларов США и, как ожидается, достигнет 61,68 млрд долларов США к 2032 году при среднегодовом темпе роста 6,67% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущим внедрением передовых цифровых решений, интеграцией Интернета вещей и технологическими достижениями в системах безопасности и видеонаблюдения как в жилом, так и в коммерческом секторе.

- Более того, растущий спрос на удобные, надежные и интегрированные решения для управления доступом делает системы управления и контроля предпочтительным выбором для современной инфраструктуры безопасности. Эти факторы ускоряют проникновение на рынок и общее развитие отрасли.

Каковы основные выводы из рынка систем управления и контроля?

- Системы управления и контроля, обеспечивающие цифровое или электронное управление доступом к различным объектам, становятся важнейшими компонентами современных систем безопасности как в жилых, так и в коммерческих помещениях благодаря своему удобству, возможностям удаленного мониторинга и интеграции с более широкими экосистемами автоматизации.

- Растущая потребность в безопасных, взаимосвязанных средах в сочетании с растущим внедрением интеллектуальных технологий стимулирует спрос на системы управления и контроля, обусловленный предпочтением потребителей бесключевым и автоматизированным решениям для доступа.

- Северная Америка доминировала на рынке систем управления и контроля с наибольшей долей выручки в 45,68% в 2024 году, что обусловлено значительными расходами на оборону, технологическим прогрессом и растущим внедрением интеллектуальной инфраструктуры как в коммерческом, так и в государственном секторах.

- Рынок систем управления и контроля в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 7,69% в год в период с 2025 по 2032 год, чему будут способствовать рост урбанизации, увеличение оборонных бюджетов и увеличение инвестиций в технологии умных городов в Китае, Японии, Индии и Южной Корее.

- Сегмент решений доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году, что обусловлено растущим внедрением современных программных и аппаратных платформ, которые обеспечивают мониторинг в режиме реального времени, отслеживание активов и принятие оперативных решений.

Область применения отчета и сегментация рынка систем управления и контроля

|

Атрибуты |

Ключевые аспекты рынка систем управления и контроля |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке систем управления и контроля?

« Расширенная функциональность за счет ИИ и интегрированных платформ »

- Важной тенденцией на мировом рынке систем управления и контроля является растущая интеграция с искусственным интеллектом (ИИ) и подключенными платформами, что обеспечивает обработку данных в режиме реального времени, предиктивную аналитику и автоматизированное принятие решений. Эта интеграция повышает оперативную эффективность и ситуационную осведомленность в военных, промышленных и коммерческих приложениях.

- Например, современные центры управления теперь используют панели управления на базе искусственного интеллекта, которые агрегируют данные датчиков, отслеживают активы и оптимизируют распределение ресурсов, сокращая время реагирования и ускоряя принятие стратегических решений. Такие компании, как Lockheed Martin и Thales, являются пионерами в области решений, сочетающих искусственный интеллект с надежными платформами управления для более интеллектуальных операций.

- Системы управления и контроля на базе искусственного интеллекта позволяют проводить предиктивный анализ угроз, выявлять отклонения и автоматически создавать отчёты, а интегрированные платформы обеспечивают бесперебойную связь между различными устройствами, системами и локациями. Это обеспечивает централизованный ситуационный контроль и улучшенную координацию.

- Тенденция к созданию унифицированных сетей управления с использованием искусственного интеллекта меняет ожидания относительно эксплуатационной эффективности, стимулируя разработку совместимых и интеллектуальных систем, способных работать в сложных многодоменных средах.

- Спрос растет в оборонном, аэрокосмическом и промышленном секторах, поскольку организации ищут системы, которые сочетают в себе автоматизацию, аналитику и интеграцию в реальном времени для улучшения процесса принятия решений и повышения безопасности.

Каковы основные движущие силы рынка систем управления и контроля?

- Растущая потребность в ситуационной осведомленности в режиме реального времени и быстром принятии решений в оборонном, аэрокосмическом и промышленном секторах является основным фактором роста рынка.

- Например, в марте 2024 года компания Northrop Grumman представила усовершенствованные командные модули на базе искусственного интеллекта для мониторинга поля боя и инфраструктуры, значительно улучшив оперативную координацию. Ожидается, что такие инновации получат широкое распространение по всему миру.

- Растущее внедрение датчиков, дронов и сетей связи на базе Интернета вещей позволяет системам управления и контроля собирать огромные потоки данных, обеспечивая возможность разработки прогностических и превентивных стратегий для критически важных операций.

- Организации все чаще отдают предпочтение совместимым системам, которые могут объединить несколько операций, платформ и протоколов связи, что способствует внедрению модульных и масштабируемых решений.

- Рынок также стимулируется переходом к цифровым операциям, где удаленный мониторинг, автоматизированные оповещения и расширенная аналитика сокращают время реагирования и повышают эксплуатационную безопасность.

Какой фактор препятствует росту рынка систем управления и контроля?

- Опасения по поводу уязвимостей кибербезопасности в связанных системах управления создают серьёзные препятствия для их внедрения. Поскольку системы зависят от интеграции с облаком и сетевого подключения, они подвержены взлому, атакам программ-вымогателей и утечкам данных.

- Громкие нарушения в критически важной инфраструктуре и оборонных сетях усилили осторожность среди организаций, рассматривающих новые развертывания.

- Для решения этих проблем необходимы надежные протоколы шифрования, безопасная аутентификация и постоянное обновление программного обеспечения. Такие компании, как Cisco и Honeywell, уделяют особое внимание кибербезопасности в своих продуктах, чтобы укрепить доверие.

- Кроме того, высокая стоимость современных систем на базе ИИ по сравнению с традиционными платформами может ограничивать их внедрение в организациях с ограниченным бюджетом. Премиальные функции, такие как многодоменная аналитика и интегрированные возможности Интернета вещей, часто требуют более высокой цены.

- Преодоление этих барьеров посредством усиления мер безопасности, оптимизированных по затратам решений и обучения эксплуатационным преимуществам имеет решающее значение для устойчивого роста рынка систем управления и контроля.

Как сегментирован рынок систем управления и контроля?

Рынок сегментирован по принципу компонентов, типа установки, типа платформы и области применения.

• По компонентам

По компонентному составу рынок систем управления подразделяется на решения и услуги. Сегмент решений доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году, что обусловлено растущим внедрением передовых программных и аппаратных платформ, обеспечивающих мониторинг в режиме реального времени, отслеживание активов и принятие оперативных решений. Решения широко применяются в оборонной, промышленной и аэрокосмической отраслях благодаря своей способности интегрировать различные потоки данных, обеспечивать прогнозную аналитику и повышать ситуационную осведомленность.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста — 18,3% — в период с 2025 по 2032 год, что обусловлено растущим спросом на услуги по обслуживанию, интеграции, обучению и консалтингу систем. Организации всё чаще передают на аутсорсинг техническую поддержку и операционное управление системами управления, чтобы обеспечить непрерывную и надёжную работу и минимизировать простои.

• По типу установки

По типу установки рынок сегментируется на развёртываемые и стационарные центры управления. Сегмент стационарных центров управления занимал наибольшую долю рынка – 57% – в 2024 году благодаря их стационарному размещению на военных базах, в центрах экстренного реагирования и промышленных центрах управления. Стационарные центры обеспечивают надёжную инфраструктуру для долгосрочных операций и расширенной аналитики, поддерживая мониторинг в режиме реального времени в нескольких точках.

Ожидается, что развёртываемые командные центры будут демонстрировать самый быстрый среднегодовой темп роста в 20,2% в период с 2025 по 2032 год, что обусловлено растущей потребностью в мобильных командных решениях быстрого реагирования для управления в чрезвычайных ситуациях, полевых операциях и временных военных развертываниях. Их портативность, простота развертывания и адаптивность делают их крайне предпочтительными для критически важных краткосрочных миссий.

• По типу платформы

По типу платформы рынок систем управления подразделяется на наземные и космические. На сегмент наземных платформ пришлась наибольшая доля рынка – 68% – в 2024 году, что обусловлено их широким внедрением в наземные оборонные операции, промышленный мониторинг и управление интеллектуальной инфраструктурой. Наземные системы обеспечивают высокую пропускную способность данных, централизованное управление и безопасность операций, что делает их незаменимыми для традиционных задач управления.

Ожидается, что сегмент космических платформ будет демонстрировать самый быстрый среднегодовой темп роста в 22% в период с 2025 по 2032 год, чему будут способствовать расширение масштабов развертывания спутников, инициативы по наблюдению за космическим пространством и государственные инвестиции в технологии космической обороны и мониторинга. Внедрение космических платформ расширяет покрытие, глобальную связь и возможности сбора разведывательной информации, стимулируя будущий рост.

• По применению

По сфере применения рынок сегментируется на государственный, оборонный и коммерческий. Сегмент государственного и оборонного сектора доминировал на рынке, обеспечив наибольшую долю выручки в 72% в 2024 году, чему способствовали значительные оборонные бюджеты, программы стратегической модернизации и потребность в надежных системах управления в режиме реального времени для военных операций и обеспечения общественной безопасности.

Ожидается, что коммерческий сегмент продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2025 по 2032 год, что обусловлено растущим внедрением в таких секторах, как транспорт, энергетика, промышленная автоматизация и управление масштабными мероприятиями. Коммерческие организации всё больше инвестируют в решения для управления и контроля, чтобы повысить эксплуатационную эффективность, безопасность и возможности мониторинга в режиме реального времени, что отражает растущую тенденцию к цифровизации операций в гражданских секторах.

Какой регион занимает наибольшую долю рынка систем управления и контроля?

- Северная Америка доминировала на рынке систем управления и контроля с наибольшей долей выручки в 45,68% в 2024 году, что обусловлено значительными расходами на оборону, технологическим прогрессом и растущим внедрением интеллектуальной инфраструктуры как в коммерческом, так и в государственном секторах.

- Организации в регионе высоко ценят возможности интеграции, мониторинга в реальном времени и безопасной обработки данных, предлагаемые системами управления и контроля в таких областях, как оборона, аэрокосмическая промышленность и критическая инфраструктура.

- Высокие располагаемые доходы, значительные инвестиции в НИОКР и технологически развитая рабочая сила дополнительно способствуют внедрению, делая системы управления и контроля предпочтительным решением как для государственных, так и для частных организаций.

Обзор рынка систем командования и управления США

Рынок систем управления и контроля США в 2024 году занял наибольшую долю выручки в Северной Америке – 75%, чему способствовали крупные государственные и оборонные контракты, а также растущие инвестиции в инфраструктуру умных городов. Внедрение передовой аналитики, искусственного интеллекта и систем мониторинга на базе Интернета вещей ускоряет рост рынка. Кроме того, ориентация США на модернизацию военных операций и критически важной инфраструктуры вносит значительный вклад в расширение рынка.

Обзор европейского рынка систем управления и контроля

Ожидается, что рынок систем управления и контроля в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ужесточением правил безопасности, ростом урбанизации и спросом на взаимосвязанные промышленные и оборонные операции. Европейские организации всё чаще интегрируют эти системы с энергоэффективными и устойчивыми платформами, повышая эксплуатационную эффективность. Растёт внедрение систем в жилых, коммерческих и оборонных системах по всему региону.

Обзор рынка систем управления и контроля в Великобритании

Ожидается, что рынок систем управления и контроля в Великобритании будет расти заметными среднегодовыми темпами благодаря растущему внедрению программ модернизации обороны, повышению уровня безопасности коммерческих предприятий и инициативам «умных городов». Растущая обеспокоенность по поводу кибербезопасности и эксплуатационной эффективности побуждает как государственный, так и частный сектор внедрять передовые решения в области управления.

Обзор рынка систем управления и контроля в Германии

Ожидается, что рынок Германии будет демонстрировать устойчивый рост, чему будет способствовать инновационная инфраструктура и спрос на высокозащищённые и экологичные решения для управления и контроля. Интеграция с промышленной автоматикой, городскими интеллектуальными системами и платформами мониторинга обороны способствует внедрению, при этом конфиденциальность данных и соблюдение требований безопасности остаются ключевыми факторами.

Какой регион является самым быстрорастущим на рынке систем управления и контроля?

Рынок систем управления и контроля в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 7,69% в год в период с 2025 по 2032 год, чему будут способствовать рост урбанизации, увеличение оборонных бюджетов и увеличение инвестиций в технологии умных городов в Китае, Японии, Индии и Южной Корее. Государственные инициативы, стимулирующие цифровизацию и внедрение Интернета вещей, ускоряют расширение рынка.

Обзор рынка систем управления и контроля в Японии

Рынок Японии набирает обороты благодаря высокотехнологичной инфраструктуре, акценту на общественную безопасность и растущему внедрению решений для интеллектуальных зданий. Интеграция систем на базе искусственного интеллекта и платформ Интернета вещей с операциями управления и контроля способствует повышению безопасности и эффективности работы как в коммерческом, так и в оборонном секторах.

Обзор рынка систем управления и контроля в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, государственными программами «умных городов» и акцентом страны на модернизации национальной обороны. Доступные внутренние решения, расширение коммерческой инфраструктуры и более широкое внедрение в секторах промышленной и общественной безопасности являются ключевыми факторами роста.

Какие компании являются ведущими на рынке систем управления и контроля?

В отрасли систем управления и контроля лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- L3Harris Technologies, Inc. (США)

- Группа Thales (Франция)

- Корпорация RTX (США)

- General Dynamics Corporation (США)

- Корпорация Lockheed Martin (США)

- Рокуэлл Коллинз (США)

- BAE Systems (Великобритания)

- Компания Boeing (США)

- Компания Raytheon (США)

- Honeywell International (США)

- Leonardo SpA (Италия)

- Elbit Systems (Израиль)

- Корпорация International Business Machines (США)

- Cisco Systems Inc. (США)

- Schneider Electric SE (Франция)

- Northrop Grumman Corporation (США)

- Корпорация NEC (Япония)

- ASELSAN Elektronik Sanayi ve Ticaret AS (Турция)

- CACI International Inc (США)

Каковы последние тенденции на рынке систем управления и контроля?

- В мае 2024 года компания VuWall Technology Inc. заключила с Агентством по противоракетной обороне контракт с неограниченным сроком поставки и количеством поставок, максимальная сумма которого составляет 4,09 млрд долларов США. Этот контракт направлен на ускорение разработки систем командования и управления, боевого управления и связи. Ожидается, что этот контракт значительно расширит возможности компании в области передовых оборонных решений.

- В апреле 2024 года корпорация Lockheed Martin представила новую сенсорную панель Controlvu с питанием по Ethernet (POE) для систем управления и контроля. Она позволяет операторам управлять несколькими источниками видеосигнала и контролировать их в режиме реального времени непосредственно с панели. Этот запуск укрепляет позиции Lockheed Martin в области технологий управления и контроля нового поколения.

- В марте 2024 года компания Northrop Grumman подписала Меморандум о взаимопонимании (МОВ) с Diehl Defense GmbH & Co. KG для поддержки инновационных эшелонированных систем противовоздушной и противоракетной обороны Германии, объединяя опыт Northrop в области противовоздушной обороны и интегрированных систем боевого управления с наземными платформами обороны Diehl. Это сотрудничество призвано повысить эффективность противовоздушной и противоракетной обороны в Европе.

- В феврале 2024 года компания BAE Systems Plc. объявила о планах по поставке усовершенствованных систем электромагнитной борьбы для самолётов EA-37B ВВС США в рамках миссии Compass Call, направленной на противодействие системам управления, вычислительным, коммуникационным, боевым системам противника, а также возможностям C5ISRT. Эта инициатива подчёркивает приверженность BAE Systems развитию современных решений в области радиоэлектронной борьбы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.