Global Compartment Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

211.94 Million

USD

294.55 Million

2024

2032

USD

211.94 Million

USD

294.55 Million

2024

2032

| 2025 –2032 | |

| USD 211.94 Million | |

| USD 294.55 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения синдрома сдавления по типу (острый и хронический), типу препарата (опиоиды, неопиоиды и нестероидные противовоспалительные препараты (НПВП)), применению (черепно-мозговые травмы и кардиология), типу лечения (хирургия, поддерживающая терапия, противовоспалительные препараты и физиотерапия), способу введения (перорально, парентерально и внутривенно), способу приобретения (по рецепту и без рецепта), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения синдрома компартмента

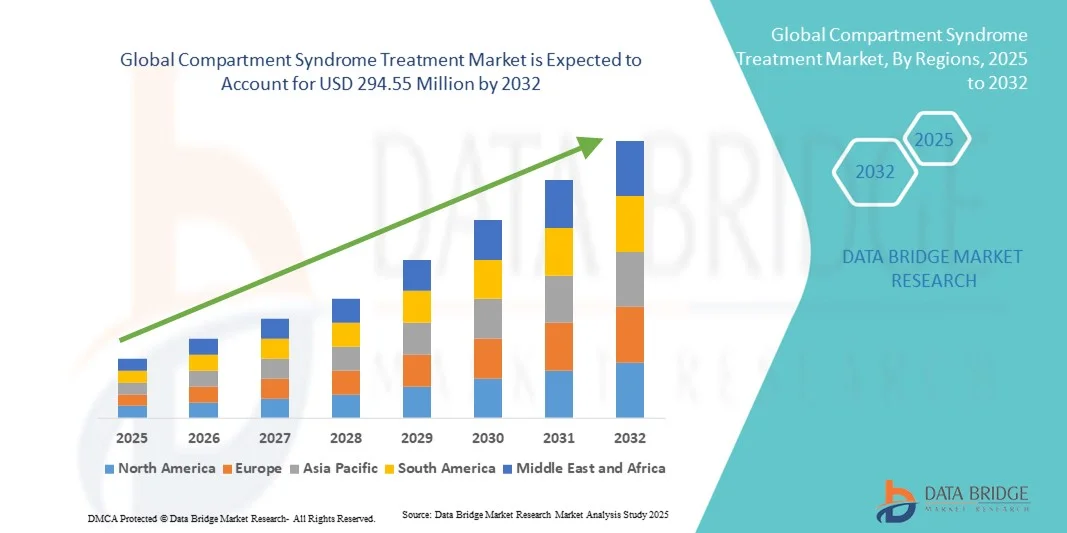

- Объем мирового рынка лечения синдрома сдавления в 2024 году оценивался в 211,94 млн долларов США и, как ожидается, достигнет 294,55 млн долларов США к 2032 году при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью травматических повреждений, переломов и сосудистых заболеваний, а также повышением осведомленности о ранней диагностике и своевременном вмешательстве при синдроме сдавления.

- Более того, растущий прогресс в хирургических процедурах, малоинвазивных методиках и инновационных методах лечения, в сочетании с растущим спросом на улучшение результатов лечения пациентов как в условиях неотложной, так и плановой помощи, позиционирует эффективное лечение синдрома сдавления как критически важную задачу в современном здравоохранении. Эти факторы ускоряют внедрение передовых методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения синдрома сдавления

- Лечение синдрома компартмента, включающее хирургические вмешательства, такие как фасциотомия, и дополнительную терапию, становится все более важным в управлении повышенным внутрикомпартментальным давлением для предотвращения некроза тканей и долгосрочной инвалидности как в травматических, так и в нетравматических случаях.

- Растущая распространенность переломов, травм сдавливания и сосудистых осложнений, а также растущая осведомленность медицинских работников о ранней диагностике и своевременном вмешательстве обуславливают спрос на эффективные решения для лечения синдрома сдавления.

- Северная Америка доминировала на рынке лечения синдрома сдавления с наибольшей долей выручки в 38,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение инновационных хирургических методов и сильное присутствие ключевых компаний по производству медицинских устройств и фармацевтических препаратов, при этом США лидируют в процедурах фасциотомии и внедрении минимально инвазивных технологий лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома сдавления в течение прогнозируемого периода, что объясняется ростом числа случаев травматизма, улучшением доступа к медицинскому обслуживанию и ростом инвестиций в учреждения неотложной помощи.

- Хирургический сегмент доминировал на рынке лечения синдрома сдавления с долей рынка 47,2% в 2024 году, что обусловлено его важнейшей ролью в немедленном снятии давления и предотвращении необратимого повреждения тканей у пациентов с высоким риском.

Область применения отчета и сегментация рынка лечения синдрома компартмента

|

Атрибуты |

Ключевые данные о рынке лечения синдрома сдавления |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения синдрома компартмента

Достижения в области малоинвазивных и диагностических технологий

- Значительной и быстрорастущей тенденцией на мировом рынке лечения синдрома сдавления является внедрение малоинвазивных хирургических методов и диагностических инструментов, доступных на месте оказания помощи, что улучшает результаты лечения пациентов и сокращает время восстановления.

- Например, портативные мониторы внутрикомпартального давления позволяют проводить оценку в режиме реального времени в отделениях неотложной помощи и ортопедических отделениях, ускоряя принятие решений о проведении процедур фасциотомии.

- Интеграция технологий визуализации, таких как спектроскопия в ближнем инфракрасном диапазоне и системы непрерывного мониторинга давления, способствует раннему выявлению синдрома сдавления, помогая врачам предотвратить необратимое повреждение тканей.

- Эти технологии позволяют поставщикам медицинских услуг точно определять области высокого риска, отслеживать изменения с течением времени и адаптировать вмешательства на основе индивидуальных профилей пациентов.

- Тенденция к более быстрым, точным и менее инвазивным подходам к диагностике и лечению меняет клинические ожидания в отношении лечения синдрома компартмента. В связи с этим такие компании, как Stryker, разрабатывают передовые системы мониторинга давления и хирургические системы для своевременного вмешательства.

- Спрос на комплексные, минимально инвазивные и диагностические решения в режиме реального времени стремительно растет в травматологических центрах и ортопедических отделениях, поскольку больницы все больше внимания уделяют эффективности, безопасности пациентов и улучшению послеоперационных результатов.

Динамика рынка лечения синдрома сдавления

Водитель

Рост числа травм и осведомленности о раннем вмешательстве

- Растущая распространенность травм, переломов и сдавливаний в сочетании с растущей осведомленностью врачей о важности раннего вмешательства является значимым фактором развития рынка лечения синдрома сдавления.

- Например, в марте 2024 года компания Stryker запустила усовершенствованную систему мониторинга внутрикамерного давления, направленную на улучшение ранней диагностики в отделениях неотложной помощи.

- Поскольку поставщики медицинских услуг осознают острую необходимость своевременной фасциотомии и других вмешательств, спрос на специализированное хирургическое оборудование и устройства мониторинга растет.

- Кроме того, улучшенные программы обучения и повышения осведомленности для бригад скорой помощи и ортопедических бригад делают своевременную диагностику и лечение более осуществимыми, снижая риски долгосрочной инвалидности.

- Увеличение инвестиций в инфраструктуру травматологической помощи, особенно в странах с развивающейся экономикой, повышает доступность современных методов лечения синдрома сдавления.

- Например, больницы в Индии и Юго-Восточной Азии модернизируют отделения неотложной помощи, оснащая их современным оборудованием для мониторинга и хирургическим оборудованием для эффективного лечения случаев травм высокого риска.

- Возможность непрерывного мониторинга пациентов с высоким риском и быстрого вмешательства в сочетании с растущим внедрением в больницах передовых методов лечения стимулирует рост рынка как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Ограниченная осведомленность в развивающихся регионах и высокая стоимость лечения

- Недостаточная осведомлённость о синдроме компартмента и позднее обращение пациентов в развивающиеся регионы создают серьёзные препятствия для расширения рынка. Раннее выявление часто упускается из-за нехватки ресурсов для мониторинга в сельских или малообеспеченных больницах.

- Например, задержка в диагностике случаев отдаленных травм может привести к более высокому уровню осложнений, ограничивая внедрение передовых технологий лечения.

- Высокие затраты, связанные со специализированными хирургическими инструментами, системами контроля давления и больничными вмешательствами, также могут ограничивать широкий доступ в регионах, чувствительных к ценам.

- Несмотря на то, что программы повышения осведомленности и обучения постепенно расширяются, пробелы в знаниях среди врачей общей практики и персонала служб неотложной помощи могут задержать начало лечения.

- Решение этих проблем посредством целевых образовательных инициатив, экономически эффективных методов лечения и более широкого распространения малоинвазивных технологий будет иметь решающее значение для устойчивого роста рынка лечения синдрома сдавления.

- Различия в клинических рекомендациях и отсутствие стандартизированных протоколов лечения в некоторых регионах могут препятствовать внедрению современных методов лечения синдрома компартмента.

- Например, разные пороги давления и сроки вмешательства в разных больницах могут создавать неопределенность при внедрении новых технологий мониторинга.

Рынок лечения синдрома сдавления

Рынок сегментирован по типу, виду лекарственного средства, применению, типу лечения, пути введения, способу приобретения и каналу сбыта.

- По типу

По типу рынок лечения синдрома компартмента сегментируется на острые и хронические. Сегмент острого синдрома компартмента доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено непосредственной угрозой жизни и здоровью, требующей срочного медицинского вмешательства. Больницы и травматологические центры отдают приоритет быстрой диагностике и хирургическому вмешательству, такому как фасциотомия, для предотвращения необратимого повреждения тканей. Высокая распространенность переломов, травм с размозжением тканей и послеоперационных осложнений обеспечивает стабильный спрос. Клинические рекомендации и информационные кампании еще больше укрепляют его доминирующее положение. Кроме того, современные устройства мониторинга и хирургическое оборудование широко применяются в острых случаях, что увеличивает его долю на рынке.

Ожидается, что сегмент хронического компартмент-синдрома будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа случаев заболевания среди спортсменов и лиц, занимающихся повторяющимися физическими нагрузками. Как и острые случаи, хронические заболевания развиваются постепенно, что создает спрос на неинвазивную диагностику и физиотерапевтические методы лечения. Повышение осведомленности о ранней диагностике и профилактическом лечении в центрах спортивной медицины и реабилитации ускоряет внедрение этих методов. Носимые устройства мониторинга и малоинвазивные вмешательства дополнительно стимулируют рост. Растущая популярность домашнего лечения и поддерживающей терапии способствует росту рынка, делая этот сегмент самым быстрорастущим.

- По типу препарата

По типу препарата рынок сегментирован на опиоиды, неопиоиды и НПВП. Сегмент опиоидов доминировал на рынке в 2024 году благодаря своей эффективности в купировании сильной боли, связанной с острыми и послеоперационными состояниями. Больницы и травматологические центры используют опиоиды для немедленного обезболивания, что укрепляет их долю рынка. Рецептурный метод распределения обеспечивает контролируемое использование, а их широкое применение врачами укрепляет их позиции. Высокая эффективность и известность опиоидов делают их предпочтительным выбором при оказании неотложной помощи. Регулирующий надзор также способствует их сохранению в качестве основного препарата в протоколах лечения.

Ожидается, что сегмент НПВП будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом осведомленности о безопиоидных обезболивании и противовоспалительных свойствах. НПВП все чаще применяются как для поддерживающей терапии острых состояний, так и при хроническом компартмент-синдроме. Доступность без рецепта в некоторых регионах повышает доступность, а новые лекарственные формы повышают эффективность и безопасность. Растущая интеграция НПВП в мультимодальные схемы лечения способствует выздоровлению и снижает долгосрочную зависимость от опиоидов. Ориентация на амбулаторное лечение и терапию на дому способствует быстрому росту рынка НПВП.

- По применению

По области применения рынок сегментирован на черепно-мозговую травму и кардиологию. Сегмент черепно-мозговой травмы доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено высокой частотой черепно-мозговых травм и сопутствующего компартмент-синдрома. Повышенное внутричерепное давление требует неотложного вмешательства, часто с применением хирургической декомпрессии и поддерживающей фармакологической терапии. Больницы и травматологические центры оснащены передовыми системами мониторинга для эффективного лечения таких случаев. Информационные кампании и клинические рекомендации дополнительно укрепляют доминирующее положение сегмента. Критический характер черепно-мозговой травмы обеспечивает постоянный спрос на специализированные решения для лечения, что обеспечивает ему наибольшую долю рынка.

Ожидается, что сегмент кардиологии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение числа случаев синдрома сдавления после кардиохирургических операций и катетерных вмешательств. Повышение осведомленности кардиологов и специалистов послеоперационных отделений о ранней диагностике и мониторинге артериального давления способствует их внедрению. Малоинвазивные методы мониторинга и поддерживающая терапия способствуют росту. Расширение сети кардиологических центров на развивающихся рынках дополнительно ускоряет внедрение. Интеграция неинвазивных вмешательств и послеоперационной реабилитации усиливает стремительный рост сегмента.

- По типу лечения

По типу лечения рынок сегментирован на хирургию, поддерживающую терапию, противовоспалительные препараты и физиотерапию. Хирургический сегмент доминировал на рынке в 2024 году благодаря своей важнейшей роли в предотвращении необратимого повреждения тканей при острых состояниях. Больницы инвестируют в хирургические инструменты и системы мониторинга для обеспечения точных и своевременных вмешательств, таких как фасциотомия. Высокие показатели успешности, знание врачами своего дела и соблюдение клинических рекомендаций укрепляют его доминирующее положение. Внедрение как в развитых, так и в развивающихся регионах дополнительно укрепляет этот сегмент. Наибольшую долю выручки составляют результаты лечения пациентов и соблюдение протокола неотложной помощи.

Ожидается, что сегмент противовоспалительных препаратов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением неинвазивных методов лечения хронических заболеваний и послеоперационного ухода. Повышение осведомленности о контроле воспаления и обезболивании стимулирует их применение. Новые лекарственные формы с улучшенными профилями эффективности и безопасности способствуют росту. Интеграция в мультимодальные протоколы лечения повышает приверженность пациентов лечению и ускоряет выздоровление. Тенденции к амбулаторному и домашнему лечению еще больше ускоряют внедрение, позиционируя противовоспалительные препараты как наиболее быстрорастущий вид лечения.

- По способу введения

По способу введения рынок сегментирован на пероральные, парентеральные и внутривенные препараты. В 2024 году сегмент внутривенного введения (ВВ) доминировал на рынке благодаря быстрому терапевтическому эффекту, необходимому в острых и критических случаях. Внутривенное введение является предпочтительным в больницах для введения анальгетиков, противовоспалительных препаратов и поддерживающих жидкостей. Контролируемая среда и опыт врачей гарантируют эффективность и безопасность. Широкое применение в травматологических и хирургических отделениях укрепляет доминирующее положение. Возможность одновременного введения нескольких препаратов делает ВВ необходимым средством неотложной помощи, обеспечивая наибольшую долю рынка.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено удобством лечения хронических заболеваний и амбулаторного лечения. НПВП для приема внутрь и другие лекарственные препараты все чаще используются для длительного контроля боли и воспаления. Растущая осведомленность о самостоятельном применении препаратов и уходе на дому способствует их внедрению. Телемедицина и решения для удаленного мониторинга дополнительно способствуют распространению пероральных препаратов. Доступность, простота применения и соблюдение пациентами предписаний способствуют быстрому росту сегмента, делая пероральный прием самым быстрорастущим.

- По способу покупки

По способу приобретения рынок сегментирован на рецептурные и безрецептурные препараты (OTC). Сегмент рецептурных препаратов доминировал на рынке в 2024 году из-за необходимости медицинского наблюдения при хирургических вмешательствах, применении опиоидов и передовых фармакологических методов лечения. Контролируемые каналы сбыта и нормативные требования усиливают доминирование. Больницы, травматологические центры и клиники обеспечивают безопасную практику назначения лекарств, особенно в острых и послеоперационных случаях. Профессиональный контроль повышает эффективность и безопасность пациентов. Следовательно, рецептурные препараты обеспечивают наибольшую долю выручки на рынке.

Ожидается, что сегмент безрецептурных препаратов (OTC) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено повышением доступности НПВП и неопиоидных анальгетиков для самостоятельного лечения хронической боли и поддерживающей терапии. Рост осведомленности потребителей о раннем контроле симптомов способствует их внедрению. Доступность и финансовая доступность безрецептурных препаратов ускоряют проникновение на развитые и развивающиеся рынки. Интеграция в стратегии домашнего восстановления способствует росту рынка. Следовательно, покупка безрецептурных препаратов демонстрирует самые высокие темпы роста среди всех способов покупки.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря прямой связи с неотложной помощью, хирургическими процедурами и лечением травм. Больницы обеспечивают своевременное наличие лекарств, хирургических инструментов и средств поддерживающей терапии, улучшая результаты лечения пациентов. Интеграция с больничными запасами и протоколами лечения укрепляет доминирующее положение. Наличие квалифицированных медицинских специалистов обеспечивает надлежащее администрирование и соблюдение клинических рекомендаций. Крупномасштабные закупки и централизованные цепочки поставок дополнительно укрепляют лидирующие позиции больничных аптек.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение цифрового здравоохранения и доставка лекарств на дом. Растущая популярность удобной доставки лекарств от хронической боли и средств поддерживающей терапии на дом способствует этому процессу. Телемедицинские консультации и выписка рецептов через онлайн-платформы повышают доступность. Росту способствуют растущее проникновение интернета и мобильных медицинских приложений. Простота заказа лекарств из дома и более широкая доступность безрецептурных препаратов делают интернет-аптеки самым быстрорастущим каналом сбыта.

Региональный анализ рынка лечения синдрома компартмента

- Северная Америка доминировала на рынке лечения синдрома сдавления с наибольшей долей выручки в 38,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение инновационных хирургических методов и сильное присутствие ключевых компаний по производству медицинских устройств и фармацевтических препаратов, при этом США лидируют в процедурах фасциотомии и внедрении минимально инвазивных технологий лечения.

- Больницы и травматологические центры региона оснащены современным хирургическим оборудованием, системами мониторинга и фармакологической терапией, что обеспечивает своевременное и эффективное лечение как острых, так и хронических случаев.

- Широкое распространение этой технологии также подкрепляется наличием хорошо подготовленных медицинских кадров, значительным присутствием ключевых компаний, производящих медицинское оборудование и фармацевтические препараты, а также растущими инвестициями в неотложную помощь и послеоперационную реабилитацию, что делает Северную Америку ведущим рынком для лечения синдрома сдавления.

Обзор рынка лечения синдрома сдавления в США

Рынок лечения синдрома сдавления в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой частоте травм и растущей осведомлённости о ранней диагностике и своевременном вмешательстве. Больницы и травматологические центры оснащены современным хирургическим оборудованием, устройствами мониторинга и фармакологическими препаратами, что обеспечивает эффективное лечение как острых, так и хронических случаев. Растущая популярность малоинвазивных процедур, диагностики на месте оказания помощи и протоколов лечения, основанных на фактических данных, дополнительно стимулирует рост рынка. Кроме того, рост инвестиций в неотложную помощь, реабилитационные центры и программы обучения врачей способствует их внедрению. США продолжают лидировать в регионе благодаря активным исследовательским инициативам, значительным расходам на здравоохранение и высокой концентрации внимания на улучшении результатов лечения пациентов.

Обзор европейского рынка лечения синдрома компартмента

Ожидается, что рынок лечения синдрома компартмента в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт улучшения инфраструктуры здравоохранения, увеличения числа случаев травматизма и повышения осведомлённости о важности раннего вмешательства. Строгие нормативные стандарты ухода за пациентами и послеоперационного наблюдения способствуют внедрению передовых методов лечения, включая хирургическую и фармакологическую терапию. Рост урбанизации, развитие высококачественных больничных сетей и более широкое применение малоинвазивных процедур также способствуют росту рынка. Европейские поставщики медицинских услуг делают акцент на усовершенствованных протоколах восстановления и постоянном наблюдении за пациентами, что приводит к повышению спроса на лечение синдрома компартмента как при острых, так и при хронических заболеваниях.

Обзор рынка лечения синдрома сдавления в Великобритании

Ожидается, что рынок лечения синдрома сдавления в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа травм, повышением осведомленности медицинских работников и все более широким внедрением передовых методов мониторинга и хирургических методов. Больницы и отделения неотложной помощи уделяют первостепенное внимание ранней диагностике и вмешательству для предотвращения осложнений. Также растет спрос на физиотерапию, противовоспалительные препараты и поддерживающую терапию при хронических заболеваниях. Ожидается, что инвестиции в современные травматологические учреждения в сочетании с внедрением телемедицины и диагностических инструментов, доступных на месте оказания помощи, будут стимулировать рост рынка. Сильная система здравоохранения страны и ориентация на безопасность пациентов способствуют устойчивому расширению рынка лечения синдрома сдавления.

Обзор рынка лечения синдрома сдавления в Германии

Ожидается, что рынок лечения синдрома сдавления в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о своевременной диагностике, передовых хирургических методах и неинвазивных технологиях мониторинга. Развитая инфраструктура здравоохранения Германии, высокие расходы на здравоохранение и акцент на инновациях в уходе за пациентами способствуют их широкому внедрению. Больницы и специализированные травматологические центры все чаще внедряют современные системы мониторинга давления и малоинвазивные вмешательства. Кроме того, росту рынка способствует предпочтение протоколов лечения, основанных на фактических данных, и решений для послеоперационной реабилитации. Активизация исследовательских инициатив и значительное присутствие производителей медицинских устройств дополнительно укрепляют позиции Германии на рынке.

Обзор рынка лечения синдрома компартмента в Азиатско-Тихоокеанском регионе

Рынок лечения синдрома сдавления в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа травм, быстрой урбанизацией и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Государственные инициативы, направленные на улучшение неотложной помощи и посттравматического лечения, ускоряют внедрение этих методов. Повышение осведомленности о ранней диагностике, малоинвазивных вмешательствах и методах поддерживающей терапии дополнительно стимулирует расширение рынка. Большой фонд пациентов в регионе, увеличение инвестиций в больницы и рост числа специализированных травматологических отделений поддерживают спрос. Более того, расширение доступа к диагностическим устройствам, лекарственным препаратам и хирургическим инструментам способствует более широкому проникновению на рынок в Азиатско-Тихоокеанском регионе.

Обзор рынка лечения синдрома сдавления в Японии

Рынок лечения синдрома сдавления в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, высокотехнологичным больничным системам и акценту на быстрой и точной диагностике и лечении. Растущая частота травм в сочетании со старением населения, требующего специализированной помощи, увеличивает спрос на малоинвазивные процедуры и поддерживающую терапию. Внедрение современных систем мониторинга в больницы, а также программ реабилитации и послеоперационного ухода, стимулирует рост рынка. Кроме того, ориентация Японии на профилактическую медицину и протоколы лечения, основанные на фактических данных, способствует внедрению решений по лечению синдрома сдавления в стационарных и клинических условиях.

Обзор рынка лечения синдрома сдавления в Индии

Рынок лечения синдрома сдавления в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, ростом числа случаев травм и повышением осведомленности о важности раннего вмешательства. Больницы все чаще оснащаются современным хирургическим оборудованием, системами мониторинга и фармакологическими препаратами для эффективного лечения как острых, так и хронических заболеваний. Государственные инициативы, направленные на улучшение неотложной помощи и посттравматической помощи, а также увеличение инвестиций в реабилитационные центры, способствуют росту рынка. Растущее внедрение малоинвазивных процедур, физиотерапии и диагностических инструментов, доступных непосредственно на месте оказания помощи, ускоряет рост спроса. Наличие доступных вариантов лечения и присутствие отечественных производителей медицинского оборудования дополнительно стимулируют расширение рынка в Индии.

Доля рынка лечения синдрома сдавления

Лидерами отрасли лечения синдрома сдавления являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet. (США)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- Б. Браун СЕ (Германия)

- Medtronic (Ирландия)

- Корпорация CONMED (США)

- 3M (США)

- Integra LifeSciences Holdings Corporation (США)

- Bioventus Inc. (США)

- Orthofix Medical Inc. (США)

- Arthrex, Inc. (США)

- Teleflex Incorporated (США)

- BD (США)

- C2Dx, Inc. (США)

- Accuryn Medical (США)

- Medline Industries, Inc. (США)

- MY01, Inc. (США)

- Convatec Inc. (Великобритания)

- RAUMEDIC AG (Германия)

Каковы последние события на мировом рынке лечения синдрома сдавления?

- В апреле 2025 года в шести травматологических центрах I уровня было проведено многоцентровое нерандомизированное проспективное исследование для оценки нового монитора давления в компартменте, непрерывно измеряющего давление. Этот прибор предназначен для улучшения диагностики острого синдрома компартмента (ОКС) путем измерения давления в режиме реального времени, что потенциально улучшает результаты лечения пациентов благодаря своевременному вмешательству.

- В марте 2025 года в исследовании, опубликованном в журнале «Arthroscopy Techniques», обсуждались результаты открытой четырёхкомпартментной фасциотомии при хроническом синдроме физического напряжения. В исследовании подчёркивается эффективность процедуры в облегчении симптомов и улучшении долгосрочного восстановления пациентов, особенно спортсменов, за счёт устранения давления в базовых мышечных компартментах.

- В январе 2025 года в журнале Critical Care Medicine Journal был опубликован уникальный случай острого компартмент-синдрома, поражающего большую грудную мышцу. Этот редкий случай подчёркивает важность рассмотрения компартмент-синдрома в нетипичных анатомических местах, расширяя возможности диагностики и лечения, выходя за рамки типичных поражений конечностей.

- В декабре 2024 года в обзорной статье журнала «Journal of Orthopaedic Case Reports» были рассмотрены консервативные стратегии лечения параспинального компартмент-синдрома – редкого клинического заболевания. В обзоре предполагается, что в некоторых случаях консервативные подходы могут быть рассмотрены, что подчеркивает необходимость разработки индивидуальных планов лечения, основанных на индивидуальных особенностях пациента и тяжести заболевания.

- В августе 2024 года в PubMed был опубликован метаанализ, посвященный постфасциотомическим осложнениям при остром компартмент-синдроме нижних конечностей. Анализ подчеркнул решающую роль ранней фасциотомии, особенно в течение шести часов после травмы, в снижении риска таких осложнений, как ампутация, что подтвердило необходимость незамедлительного хирургического вмешательства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.