Global Core Needle Biopsy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

473.79 Million

USD

582.24 Million

2025

2033

USD

473.79 Million

USD

582.24 Million

2025

2033

| 2026 –2033 | |

| USD 473.79 Million | |

| USD 582.24 Million | |

| % | |

|

Сегментация мирового рынка толстоигольной биопсии по типу (полностью автоматизированное устройство толстоигольной биопсии и полуавтоматическое устройство толстоигольной биопсии), области применения (больницы, клиники и другие), заболеванию (рак легких, рак печени, рак молочной железы и рак предстательной железы), диапазону (14G-18G, 18G), каналу сбыта (прямые продажи и дистрибьюторы) — тенденции отрасли и прогноз до 2033 года

Размер рынка толстоигольной биопсии

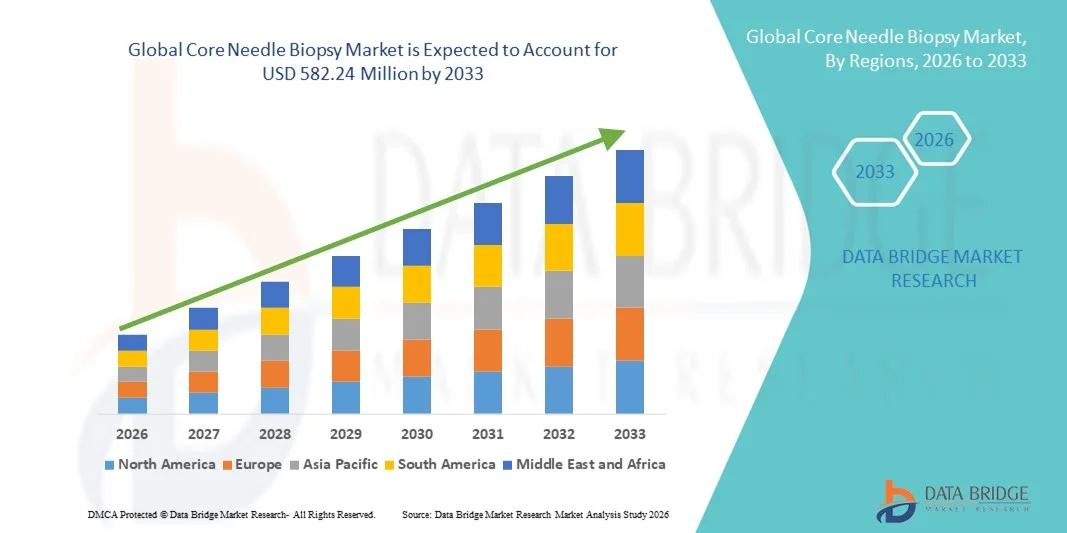

- Объем мирового рынка толстоигольной биопсии оценивался в 473,79 млн долларов США в 2025 году и, как ожидается , достигнет 582,24 млн долларов США к 2033 году при среднегодовом темпе роста 2,61% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, ростом распространенности рака во всем мире, повышением осведомленности о ранней диагностике заболеваний и растущим спросом на малоинвазивные диагностические процедуры в учреждениях здравоохранения.

- Более того, усовершенствования в конструкции биопсийных игл , усовершенствованные технологии визуализации и расширение инфраструктуры здравоохранения в развивающихся странах способствуют внедрению систем для биопсии с использованием толстоигольной иглы. Сочетание этих факторов ускоряет проникновение на рынок и способствует устойчивому глобальному росту.

Анализ рынка толстоигольной биопсии

- Толстоигольная биопсия – минимально инвазивный диагностический метод получения образцов тканей – играет важную роль в точной диагностике и мониторинге рака благодаря своей эффективности, безопасности и способности обеспечивать надежные гистопатологические результаты.

- Рост рынка обусловлен, прежде всего, ростом заболеваемости раком в мире, повышением осведомленности о ранней диагностике заболеваний и растущим предпочтением малоинвазивных процедур хирургическим альтернативам в клинических и больничных условиях.

- Северная Америка доминировала на рынке толстоигольной биопсии с наибольшей долей выручки в 40,2% в 2025 году, чему способствовала развитая диагностическая инфраструктура, активное внедрение автоматизированных систем биопсии и высокая частота программ скрининга рака в США и Канаде.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что объясняется расширением доступа к здравоохранению, проводимыми правительством кампаниями по повышению осведомленности о раке и быстрым технологическим прогрессом в системах контроля биопсии.

- Сегмент полностью автоматизированных устройств для толстоигольной биопсии доминировал на рынке с наибольшей долей рынка в 46,7% в 2025 году, что обусловлено его повышенной точностью, эксплуатационной эффективностью и растущим использованием в больницах и диагностических лабораториях для процедур биопсии большого объема.

Область применения отчета и сегментация рынка толстоигольной биопсии

|

Атрибуты |

Ключевые аспекты рынка толстоигольной биопсии |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка толстоигольной биопсии

Технологические достижения в области автоматизированных и визуализированных систем биопсии

- Ключевой и быстрорастущей тенденцией на мировом рынке толстоигольной биопсии является интеграция передовых технологий визуализации и автоматизации, повышающая точность, эффективность и безопасность процедур биопсии.

- Например, компании разрабатывают полностью автоматизированные устройства для биопсии, которые сочетают в себе контроль УЗИ или МРТ в режиме реального времени , что позволяет врачам точнее определять очаги поражения, одновременно снижая дискомфорт пациента и сокращая время процедуры.

- Внедрение автоматизированных и управляемых по изображениям систем обеспечивает единообразный отбор образцов тканей, минимизируя зависимость от оператора и повышая надежность диагностики, особенно в сложных случаях рака.

- Кроме того, внедрение цифровой визуализации и роботизированного управления повышает эффективность рабочего процесса и поддерживает удаленную или ИИ-диагностику, что особенно полезно в условиях большого объема клинических исследований.

- Полная интеграция этих технологий с платформами диагностической визуализации обеспечивает более быстрый анализ и улучшение результатов лечения пациентов, что соответствует растущему спросу на минимально инвазивные процедуры.

- Эта тенденция к автоматизации, точности и интеграции меняет практику биопсии, побуждая ведущих производителей, таких как BD и Hologic, расширять свои портфели за счет полностью автоматизированных систем для основной биопсии с использованием искусственного интеллекта и визуализации.

- Спрос на технологически продвинутые устройства для биопсии стремительно растет в больницах и диагностических центрах, поскольку поставщики медицинских услуг уделяют первостепенное внимание точности, эффективности и безопасности пациентов при диагностике рака и заборе образцов тканей.

Динамика рынка толстоигольной биопсии

Водитель

Рост заболеваемости раком и растущая популярность малоинвазивной диагностики

- Растущее глобальное бремя рака и растущая осведомленность о ранней диагностике заболеваний являются ключевыми факторами, стимулирующими спрос на процедуры толстоигольной биопсии во всем мире.

- Например, Всемирная организация здравоохранения сообщила о более чем 20 миллионах новых случаев рака в 2024 году, что вызвало всплеск диагностических процедур с использованием толстоигольной биопсии в качестве стандартного подхода к анализу тканей.

- Поскольку системы здравоохранения все больше внимания уделяют раннему выявлению заболеваний и точной диагностике, толстоигольная биопсия представляет собой более безопасную, быструю и менее инвазивную альтернативу хирургической биопсии, что приводит к более высоким показателям принятия пациентами.

- Кроме того, переход к амбулаторным и дневным диагностическим учреждениям расширил использование компактных и автоматизированных устройств для биопсии, которые повышают эффективность и сокращают время восстановления.

- Постоянные инновации в конструкции устройств в сочетании с улучшенной совместимостью изображений еще больше способствуют их внедрению в больницах, клиниках и онкологических центрах по всему миру.

- Растущий спрос на персонализированную медицину и молекулярное профилирование способствует более широкому использованию диагностики на основе тканей, напрямую поддерживая использование образцов толстоигольной биопсии для геномного и биомаркерного тестирования.

- Государственные инициативы, направленные на развитие инфраструктуры скрининга и диагностики рака, особенно в странах с развивающейся экономикой, еще больше усиливают потенциал роста рынка.

Сдержанность/Вызов

Риск осложнений и строгие нормативные требования

- Несмотря на свои преимущества, рынок толстоигольной биопсии сталкивается с трудностями из-за таких рисков, как кровотечение, инфекция или повреждение тканей, которые могут повлиять на доверие пациентов и клинические результаты.

- Например, некоторые процедуры биопсии, затрагивающие такие деликатные органы, как печень или легкие, требуют передовых методов визуализации и опытных операторов для минимизации осложнений, что повышает сложность процедуры и ее стоимость.

- Строгие процедуры утверждения регулирующими органами новых устройств для биопсии, включая требования FDA и Европейского комитета по лекарственным препаратам (MDR), могут задерживать запуск продуктов и ограничивать скорость инноваций на мировых рынках.

- Кроме того, различия в стандартах биопсии и политике возмещения расходов в разных регионах создают препятствия для производителей, стремящихся к последовательному выходу на рынок и расширению.

- Преодоление этих проблем посредством совершенствования систем безопасности, программ клинического обучения и ускорения процедур регулирования будет иметь решающее значение для обеспечения устойчивого роста рынка.

- Ограниченный доступ к квалифицированным рентгенологам и интервенционным специалистам в странах с низким и средним уровнем дохода продолжает сдерживать широкое внедрение современных устройств для основной биопсии.

- Высокие первоначальные инвестиционные затраты и отсутствие стандартизации в учреждениях здравоохранения еще больше затрудняют масштабируемость автоматизированных и визуализирующих систем биопсии в условиях ограниченных ресурсов.

Объем рынка толстоигольной биопсии

Рынок сегментирован по типу, области применения, заболеванию, ассортименту и каналу сбыта.

- По типу

По типу рынок толстоигольной биопсии сегментируется на полностью автоматизированные устройства для толстоигольной биопсии и полуавтоматические устройства для толстоигольной биопсии. Сегмент полностью автоматизированных устройств для толстоигольной биопсии доминировал на рынке с наибольшей долей рынка в 46,7% в 2025 году, что обусловлено их превосходной точностью, меньшей зависимостью от оператора и растущим внедрением в больницах с большим объемом пациентов. Полностью автоматизированные системы обеспечивают стабильное качество образцов, более короткое время процедуры и более тесную интеграцию с методами визуализации (УЗИ/МРТ), что делает их предпочтительными в третичных медицинских учреждениях и онкологических центрах. Они также снижают вариабельность между операторами, улучшая диагностическую воспроизводимость и обеспечивая оптимизированные рабочие процессы патоморфологии. Контракты на обслуживание и пакетные решения от ведущих производителей дополнительно стимулируют больницы к закупке автоматизированных платформ.

Ожидается, что сегмент полуавтоматических устройств для толстоигольной биопсии продемонстрирует самые высокие темпы роста – 5,8% в период с 2026 по 2033 год. Это обусловлено более низкими капитальными затратами, портативностью и простотой обслуживания. Полуавтоматические устройства привлекательны для амбулаторных клиник, небольших больниц и программ мобильного скрининга, поскольку сочетают в себе производительность и доступность. Простота использования позволяет хирургам и рентгенологам в условиях ограниченных ресурсов проводить надежные биопсии без дополнительных затрат, связанных с полной автоматизацией. Развитие инициатив скрининга на развивающихся рынках и потребность в диагностике на месте оказания помощи будут способствовать дальнейшему распространению полуавтоматических устройств.

- По заявкам

По сферам применения рынок разделён на больницы, клиники и другие учреждения. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 62,3% в 2025 году благодаря высокой концентрации пациентов, наличию современных систем визуализации и многопрофильным командам, регулярно выполняющим биопсию под визуальным контролем. Больницы получают выгоду от интегрированных услуг патологоанатомического исследования и систем возмещения расходов, поддерживающих процедуры биопсии, что делает их основными конечными пользователями как автоматизированных, так и полуавтоматических систем. Крупные больницы также стимулируют внедрение продуктов посредством клинических испытаний и партнёрства с производителями устройств, ускоряя освоение и повышение доверия врачей. Доступ к специалистам и перипроцедурная помощь ещё больше укрепляют позиции больниц как доминирующей области применения.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 7,4% в период с 2026 по 2033 год, поскольку амбулаторные и поликлинические центры всё чаще предлагают малоинвазивную диагностику для повышения удобства пациентов и снижения расходов на здравоохранение. Клиники инвестируют в компактные системы биопсии и обучение персонала для обработки большего количества пациентов без госпитализации. Этот сдвиг поддерживается услугами телепатологии и более быстрой логистикой доставки образцов, что позволяет проводить диагностику непосредственно в клинике. По мере роста предпочтений пациентов к более недорогим процедурам, выполняемым в тот же день, клиники будут занимать всё большую долю в объёмах плановой биопсии.

- По болезни

В зависимости от заболевания рынок подразделяется на рак лёгких, рак печени, рак молочной железы и рак предстательной железы. Сегмент рака молочной железы доминировал на рынке с наибольшей долей в 41,5% в 2025 году, что отражает высокий уровень скрининга, широкую доступность маммографии/ультразвукового контроля и предпочтение толстоигольной биопсии в качестве стандартного метода диагностики подозрительных образований молочной железы. Рабочие процессы биопсии молочной железы хорошо отлажены в программах скрининга и специализированных центрах маммологии, что обуславливает постоянный спрос на совместимые иглы и устройства для биопсии. Потребность в ткани, пригодной для гистопатологического исследования и рецепторного тестирования (ER/PR/HER2), дополнительно обуславливает использование толстоигольной биопсии в диагностике молочной железы.

Ожидается, что сегмент рака лёгких будет демонстрировать самые быстрые темпы роста со среднегодовым темпом роста 6,1% в период с 2026 по 2033 год. Это обусловлено ростом заболеваемости раком лёгких, совершенствованием методов биопсии под контролем КТ и бронхоскопии, а также повышенным вниманием к получению образцов ткани для молекулярного профилирования. Достижения в области навигационной бронхоскопии и чрескожной КТ-контроля снижают частоту осложнений и расширяют возможности биопсии лёгких. По мере развития таргетной терапии и геномного тестирования будет расти спрос на высококачественные образцы лёгочной ткани, что будет способствовать внедрению специализированных игл и систем визуализации.

- По диапазону

По размеру сегмента рынок сегментирован на иглы 14G–18G, <14G и >18G. Сегмент игл 14G–18G доминировал на рынке в 2025 году с наибольшей долей выручки в 57,0%, поскольку этот диапазон калибров обеспечивает оптимальное соотношение размера выборки и безопасности при таких распространённых показаниях, как биопсия молочной железы, предстательной железы и печени. Врачи предпочитают иглы 14G–18G для рутинной гистопатологии и иммуногистохимии, сохраняя при этом приемлемый профиль осложнений. Их совместимость с широким спектром автоматических и полуавтоматических пистолетов и систем визуализации ещё больше укрепляет их лидирующие позиции. Стандартизация этих калибров упрощает управление запасами и обучение персонала в различных учреждениях.

Ожидается, что сегмент <14G продемонстрирует самый быстрый рост на 8,0% в течение прогнозируемого периода, поскольку онкологическим центрам и молекулярным лабораториям всё чаще требуются более крупные образцы керна для секвенирования нового поколения, мультигенных панелей и передового тестирования биомаркеров. Иглы большего диаметра позволяют получать образцы тканей с более высокой степенью целостности, подходящие для сложных молекулярных анализов, сопутствующей диагностики и исследовательских целей. По мере развития прецизионной медицины спрос на образцы <14G в специализированных центрах будет расти, особенно там, где комплексное геномное профилирование является рутинной процедурой.

- По каналу распространения

По каналам сбыта рынок разделён на прямые продажи и дистрибьюторские каналы. Сегмент прямых продаж доминировал на рынке с наибольшей долей выручки в 68,4% в 2025 году. Это обусловлено тем, что крупные производители предпочитают прямые отношения с крупными больничными системами, предлагая комплексные закупки, обучение и долгосрочные сервисные соглашения. Прямые каналы позволяют поставщикам гарантировать производительность устройств, соблюдение нормативных требований и индивидуальную клиническую поддержку, что важно для высокоэффективных автоматизированных платформ. Эксклюзивные контракты и интегрированные решения укрепляют партнёрские отношения между производителями и больницами и обеспечивают регулярный доход от услуг.

Ожидается, что сегмент дистрибьюторских каналов продемонстрирует самые высокие темпы роста – 6,5% – в период с 2026 по 2033 год, поскольку региональные дистрибьюторы расширяют свое присутствие на небольших больницах, клиниках и развивающихся рынках, где прямое присутствие производителей ограничено. Дистрибьюторы предоставляют локализованные запасы, гибкое финансирование и послепродажное обслуживание, что снижает барьеры для выхода на рынок. Их сети помогают производителям быстро масштабироваться и использовать разнообразные методы закупок в разных регионах, что делает дистрибьюторов незаменимыми для проникновения на рынки в регионах с недостаточным уровнем обслуживания.

Региональный анализ рынка толстоигольной биопсии

- Северная Америка доминировала на рынке толстоигольной биопсии с наибольшей долей выручки в 40,2% в 2025 году, чему способствовала развитая диагностическая инфраструктура, активное внедрение автоматизированных систем биопсии и высокая частота программ скрининга рака в США и Канаде.

- Росту региона также способствуют повышение осведомленности о ранней диагностике рака и присутствие крупных производителей медицинского оборудования, инвестирующих в автоматизированные технологии биопсии.

- Технологические инновации и сотрудничество в области исследований между больницами и диагностическими компаниями также ускорили разработку и использование полностью автоматизированных систем биопсии, укрепив лидерство Северной Америки в этом секторе.

Обзор рынка толстоигольной биопсии в США

На рынок толстоигольной биопсии в США в 2025 году пришлась большая часть выручки Северной Америки, чему способствовал рост заболеваемости раком молочной железы, лёгких и предстательной железы. Особое внимание к онкологическим исследованиям в стране в сочетании с быстрым внедрением полностью автоматизированных систем биопсии способствует росту рынка. Поддерживающая политика здравоохранения, страховое покрытие диагностических процедур и непрерывные клинические инновации продолжают ускорять внедрение биопсии в больницах и диагностических центрах. Более того, интеграция инструментов визуализации на основе искусственного интеллекта и роботизированных биопсийных устройств повышает точность и эффективность диагностики.

Обзор европейского рынка пункционной биопсии

Ожидается, что рынок толстоигольной биопсии в Европе будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности рака, государственными программами скрининга и растущим переходом к амбулаторной диагностике. Растущая осведомленность о важности ранней диагностики, особенно рака молочной железы и предстательной железы, способствует внедрению систем толстоигольной биопсии в регионе. Европейские учреждения здравоохранения также инвестируют в технологически передовые и удобные для пациентов решения для биопсии. Более того, сотрудничество между академическими исследовательскими центрами и производителями медицинского оборудования способствует разработке инновационных автоматизированных платформ для биопсии.

Обзор рынка пункционной биопсии в Великобритании

Ожидается, что рынок толстоигольной биопсии в Великобритании продемонстрирует заметный рост в течение прогнозируемого периода, чему будут способствовать активные инициативы по скринингу рака и программы ранней диагностики, проводимые Национальной службой здравоохранения (NHS). Стремление страны к повышению точности диагностики и сокращению времени ожидания способствовало внедрению автоматизированных устройств для биопсии под визуальным контролем в больницах и специализированных клиниках. Кроме того, постоянные инвестиции в цифровизацию здравоохранения и партнерство с международными компаниями в сфере медицинских технологий расширяют доступ к передовым технологиям биопсии.

Обзор рынка толстоигольной биопсии в Германии

Ожидается, что рынок толстоигольной биопсии в Германии будет расти значительными среднегодовыми темпами до 2033 года благодаря развитой инфраструктуре здравоохранения страны, высокой осведомлённости о диагностике рака и технологическим инновациям. Акцент в Германии на прецизионной медицине и цифровой интеграции в диагностические процессы ускорил внедрение полностью автоматизированных систем биопсии. Внедрение устройств для биопсии под визуальным контролем и с вакуумной ассистенцией особенно активно в онкологических центрах и больницах. Постоянные инвестиции в НИОКР и благоприятная государственная поддержка программ скрининга рака дополнительно усиливают рост рынка.

Обзор рынка толстоигольной биопсии в Азиатско-Тихоокеанском регионе

Рынок толстоигольной биопсии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 6,9% в течение прогнозируемого периода (2026–2033 гг.) благодаря росту заболеваемости раком, повышению доступности медицинской помощи и быстрому внедрению технологий в таких странах, как Китай, Япония и Индия. Увеличение расходов на здравоохранение в сочетании с государственными инициативами по повышению осведомленности о раке расширяет диагностический охват рынка. Растущая доступность доступных устройств для биопсии и появление местных производителей способствуют проникновению в развивающиеся страны.

Обзор рынка пункционной биопсии в Японии

Рынок толстоигольной биопсии в Японии демонстрирует заметный рост, чему способствуют старение населения страны и особое внимание к ранней диагностике рака. Больницы быстро внедряют системы малоинвазивной биопсии с визуальным контролем для повышения точности диагностики и комфорта пациентов. Технологические инновации, особенно роботизированные и автоматизированные биопсийные устройства, набирают популярность среди японских медицинских учреждений. Интеграция инструментов для биопсии с платформами визуализации на основе искусственного интеллекта также расширяет диагностические возможности онкологических отделений.

Обзор рынка толстоигольной биопсии в Индии

В 2025 году рынок толстоигольной биопсии в Индии занимал значительную долю в Азиатско-Тихоокеанском регионе благодаря расширению программ скрининга рака, увеличению инвестиций в здравоохранение и быстрой урбанизации. Растущее число диагностических лабораторий и больниц, внедряющих процедуры биопсии, а также улучшение инфраструктуры здравоохранения способствуют активному росту рынка. Отечественное производство экономичных устройств для биопсии также способствует доступности рынка. Более того, растущая осведомленность о ранней диагностике рака и партнерство между глобальными компаниями в сфере медицинских технологий и местными дистрибьюторами способствуют широкому внедрению этой технологии по всей стране.

Доля рынка толстоигольной биопсии

Лидерами отрасли толстоигольной биопсии являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Hologic, Inc. (США)

- BD (США)

- Кук (США)

- Б. Браун СЕ (Германия)

- Cardinal Health (США)

- Merit Medical Systems, Inc. (США)

- Devicor Medical Products, Inc. (США)

- AngioDynamics, Inc. (США)

- ПАЮНК (Германия)

- NeoDynamics AB (Швеция)

- Limaca Medical Ltd. (Израиль)

- Медицинская система Mermaid (Дания)

- Argon Medical Devices, Inc. (США)

- Olympus Corporation (Япония)

- Teleflex Incorporated (США)

- Medline Industries, Inc. (США)

- SOMATEX Medical Technologies GmbH (Германия)

- Xerus Medical Inc. (США)

- Endomag Ltd. (Великобритания)

- Invendo Medical GmbH (Германия)

Каковы последние тенденции на мировом рынке толстоигольной биопсии?

- В июне 2025 года компания Mermaid Medical Group® объявила о выпуске устройства для биопсии Full Core Biopsy Device с регулируемой длиной выброса с точностью до миллиметра, сверхлёгкой конструкцией, совместимой с КТ-гантри, и внутренним механизмом захвата образца, минимизирующим повреждение от сдавливания и сохраняющим целостность образца. Устройство обеспечивает гибкость для врачей при работе с широким спектром типов тканей, позволяя настраивать глубину забора образца и повышать качество биопсии.

- В ноябре 2024 года компания Mammotome представила в США систему для одноканальной биопсии Mammotome AutoCore™, которая обеспечивает автоматическую активацию биопсии одним нажатием кнопки и упрощает рабочий процесс, сокращая количество этапов и повышая эффективность биопсии молочной железы под ультразвуковым контролем. Устройство позволяет врачам точно брать образцы ткани, сокращая время процедуры и обеспечивая улучшенную эргономику, что делает его подходящим для клинических учреждений с большим объемом исследований.

- В сентябре 2024 года компания Mammotome расширила линейку маркеров для биопсии молочной железы HydroMARK™ Plus, представив новую форму маркера «Колибри» (в дополнение к форме «Стрекоза») для улучшения ультразвуковой видимости и уменьшения смещения при локализации биопсии молочной железы. Эти новые конфигурации улучшают выявление и отслеживание очагов поражения после процедуры для последующей визуализации, что является важнейшим фактором персонализированного лечения рака молочной железы.

- В сентябре 2023 года компания Limaca Medical Ltd. получила разрешение FDA США по форме 510(k) на биопсийное устройство Precision-GI™ для эндоскопического ультразвукового исследования (ЭУС), разработанное для повышения эффективности забора образцов из желудочно-кишечных поражений благодаря улучшенной автоматизации. Устройство Precision-GI™ обеспечивает непрерывный забор образцов под ультразвуковым контролем, сокращая количество вводов и улучшая целостность тканей. Автоматизированная система вакуумной аспирации обеспечивает стабильную аспирацию и надежный забор биоптатов, что способствует более точной патологической оценке.

- В апреле 2023 года компания NeoDynamics, Inc. объявила о выпуске в США системы NEONAVIA, первой системы для биопсии с импульсной технологией, одобренной для биопсии молочной железы и подмышечных лимфатических узлов. Система обеспечивает более контролируемое введение иглы и более высокий выход ткани из сложных очагов. Система NEONAVIA использует импульсные движения иглы для достижения точного и стабильного забора материала и снижения травматизации тканей во время процедуры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.