Global Corneal Opacity Market

Размер рынка в млрд долларов США

CAGR :

%

USD

468.90 Million

USD

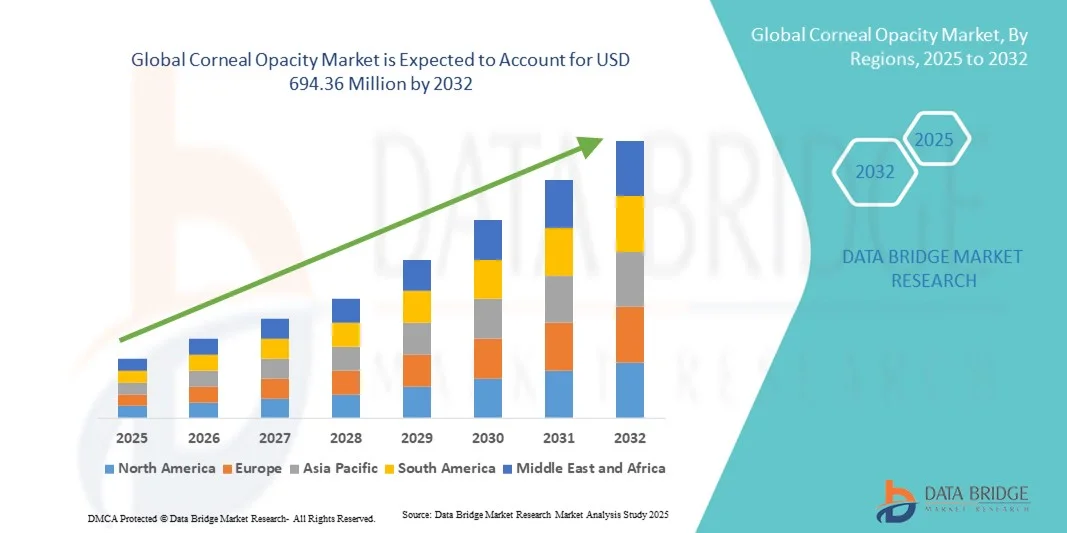

694.36 Million

2024

2032

USD

468.90 Million

USD

694.36 Million

2024

2032

| 2025 –2032 | |

| USD 468.90 Million | |

| USD 694.36 Million | |

| % | |

|

Сегментация мирового рынка лечения помутнения роговицы по типу (туманность, макула и лейкома), началу (врожденное и приобретенное), типу лечения (наложение повязки, временные контактные линзы, медикаментозное лечение, хирургическое вмешательство и другие), проявлению (слепота, нечеткое зрение и блики), возрасту (дети и взрослые), конечному пользователю (больницы, специализированные клиники, офтальмологические центры и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка помутнения роговицы

- Объем мирового рынка помутнения роговицы в 2024 году оценивался в 468,90 млн долларов США и, как ожидается, достигнет 694,36 млн долларов США к 2032 году при среднегодовом темпе роста 5,03% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью заболеваний роговицы, достижениями в области методов лечения и повышением осведомленности о здоровье глаз, что приводит к улучшению диагностики и лечения заболеваний, ухудшающих зрение.

- Более того, доступность различных методов лечения, включая хирургическое вмешательство, медикаментозную терапию и новые методы, способствует их внедрению в больницах, специализированных клиниках и офтальмологических центрах. Эти факторы ускоряют внедрение решений для коррекции помутнения роговицы, тем самым значительно стимулируя рост отрасли.

Анализ рынка помутнения роговицы

- Помутнение роговицы, характеризующееся помутнением или рубцеванием роговицы, приводит к ухудшению зрения и всё чаще признаётся одной из основных причин нарушения зрения и слепоты во всём мире. Рынок развивается благодаря растущей распространённости заболеваний роговицы, развитию диагностических технологий и улучшению доступа к офтальмологической помощи как в развитых, так и в развивающихся регионах.

- Растущий спрос на лечение помутнения роговицы обусловлен, прежде всего, повышением осведомленности пациентов, увеличением расходов на здравоохранение и технологическими инновациями в хирургических процедурах, контактных линзах и фармакологической терапии, которые улучшают результаты лечения пациентов.

- Северная Америка доминировала на рынке лечения помутнения роговицы, получив наибольшую долю выручки в 39,2% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, более широким внедрением передовых хирургических решений и сильным присутствием ключевых офтальмологических компаний. При этом США лидируют в процедурах трансплантации роговицы и внедрении инновационных технологий восстановления зрения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения помутнения роговицы в течение прогнозируемого периода из-за большого количества пациентов, расширения доступа к здравоохранению, увеличения числа офтальмологов и усиления государственных инициатив в области офтальмологической помощи в таких странах, как Индия, Китай и Япония.

- Хирургический сегмент доминировал на рынке помутнения роговицы с долей рынка 45,7% в 2024 году, что обусловлено его доказанной эффективностью в восстановлении зрения, широким распространением в больницах и специализированных офтальмологических клиниках, а также постоянными достижениями в области малоинвазивных и лазерных операций на роговице.

Отчет о сфере применения и сегментации рынка помутнения роговицы

|

Атрибуты |

Ключевые данные о рынке помутнения роговицы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка помутнения роговицы

Достижения в области малоинвазивных и лазерных хирургических вмешательств

- Значительной и быстрорастущей тенденцией на мировом рынке лечения помутнения роговицы является внедрение малоинвазивных и лазерных хирургических процедур, которые улучшают результаты лечения и сокращают время восстановления.

- Например, фемтосекундная лазерная кератопластика позволяет хирургам выполнять точные трансплантации роговицы с меньшим риском осложнений и более быстрым заживлением по сравнению с традиционными методами.

- Интеграция современных инструментов визуализации и диагностики с хирургическими платформами позволяет офтальмологам подбирать индивидуальный подход к лечению для каждого пациента, повышая показатели успешности и общую удовлетворенность.

- Использование систем интраоперационного наведения в реальном времени обеспечивает точность хирургических вмешательств, минимизируя повреждение окружающих тканей и повышая остроту зрения в послеоперационный период.

- Эта тенденция к более точным, безопасным и удобным для пациента хирургическим решениям коренным образом меняет протоколы лечения помутнений роговицы. В связи с этим такие компании, как Alcon и Bausch & Lomb, разрабатывают передовые хирургические устройства с повышенной точностью лазера и возможностями мониторинга состояния пациента.

- Спрос на передовые хирургические и лазерные решения стремительно растет как в больницах, так и в специализированных офтальмологических клиниках, поскольку пациенты и хирурги все больше ценят эффективность, безопасность и более быстрое восстановление зрения.

Динамика рынка помутнения роговицы

Водитель

Рост распространенности заболеваний роговицы и осведомленности о здоровье глаз

- Рост заболеваемости роговицей в сочетании с растущей осведомленностью о здоровье глаз является важным фактором, обусловливающим повышенный спрос на лечение помутнения роговицы.

- Например, в 2024 году Всемирная организация здравоохранения сообщила, что помутнение роговицы является одной из основных причин слепоты во всем мире, что побудило к расширению инициатив по скринингу и лечению.

- По мере того, как пациенты все больше узнают о состояниях, угрожающих зрению, и доступных вариантах лечения, спрос на хирургическое, фармакологическое и контактное лечение продолжает расти.

- Более того, улучшение инфраструктуры здравоохранения и расширение страхового покрытия на развитых и развивающихся рынках делают лечение более доступным и недорогим для пациентов.

- Расширение сотрудничества между офтальмологическими научно-исследовательскими институтами и представителями отрасли ускоряет разработку новых методов лечения и повышает стандарты лечения во всем мире.

- Растущие государственные инициативы по профилактике слепоты и программам офтальмологической помощи на развивающихся рынках еще больше увеличивают охват пациентов и показатели принятия лечения.

- Наличие разнообразных вариантов лечения, таких как трансплантация роговицы, лекарственная терапия и современные контактные линзы, предоставляет офтальмологам гибкие решения для удовлетворения различных потребностей пациентов, что дополнительно стимулирует рост рынка.

Сдержанность/Вызов

Высокая стоимость современных методов лечения и ограниченный доступ к ним в развивающихся регионах

- Высокая стоимость современных методов лечения помутнения роговицы и ограниченная доступность квалифицированных офтальмологов в некоторых регионах создают значительные препятствия для расширения рынка.

- Например, современная лазерная кератопластика или терапия на основе стволовых клеток часто требуют дорогостоящего оборудования и высококвалифицированных хирургов, что ограничивает доступность этих процедур в районах с низким уровнем дохода.

- Решение этих проблем доступности и доступности с помощью государственных инициатив, страховой поддержки и программ обучения имеет решающее значение для расширения доступа к лечению.

- Кроме того, нежелание пациента принимать хирургические вмешательства из-за предполагаемых хирургических рисков или неосведомленности о неинвазивных альтернативах может помешать внедрению метода, особенно в сельской местности или среди населения с недостаточным уровнем медицинского обслуживания.

- Преодоление этих проблем посредством стратегий снижения затрат, кампаний по повышению осведомленности и расширения офтальмологических учреждений будет иметь решающее значение для устойчивого роста рынка.

- Нормативные барьеры и строгие требования к клиническим испытаниям новых методов лечения могут задержать запуск продукта и ограничить его доступность, что скажется на общем росте рынка.

- Ограниченная инфраструктура для трансплантации роговицы и послеоперационного ухода в развивающихся регионах продолжает сдерживать внедрение лечения и проникновение на рынок.

Объем рынка помутнения роговицы

Рынок сегментирован по типу, началу заболевания, типу лечения, проявлениям, возрасту и конечному пользователю.

- По типу

На основе типа рынок помутнения роговицы сегментируется на небулу, макулу и лейкому. Сегмент лейкомы доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его тяжелым нарушением зрения, которое часто требует хирургического вмешательства. Пациенты с лейкомой часто испытывают значительное рубцевание роговицы, что приводит к слепоте или значительному снижению остроты зрения, что делает лечение критически важным. Больницы и специализированные клиники отдают приоритет случаям лейкомы для трансплантации роговицы и передовой лазерной терапии, что способствует его более высокой доле на рынке. Более того, кампании по повышению осведомленности и программы ранней диагностики увеличили приток пациентов с тяжелыми типами помутнения, поддерживая доминирование в сегменте. Распространенность сегмента лейкомы как в развитых, так и в развивающихся регионах еще больше укрепляет его лидерство на рынке. Кроме того, спрос на эффективные результаты хирургического лечения и послеоперационный уход сделал лечение лейкомы ключевым драйвером дохода для офтальмологических центров.

Ожидается, что сегмент Nebula будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом выявления легких и умеренных помутнений роговицы при рутинных осмотрах глаз. Nebula вызывает менее серьезное нарушение зрения, но часто прогрессирует в более серьезные состояния при отсутствии лечения, создавая растущий пул пациентов для раннего вмешательства, такого как медикаментозное лечение, наложение повязок или временные контактные линзы. Рост осведомленности о профилактическом уходе за глазами и доступность офтальмологических центров ускоряют внедрение нехирургических методов лечения. Технологические достижения в области диагностической визуализации позволяют офтальмологам точнее обнаруживать небулу, способствуя своевременному лечению и снижению риска прогрессирования. Сегмент Nebula также выигрывает от финансируемых государством программ по лечению глаз на развивающихся рынках, расширяя его охват. Более того, предпочтение пациентами менее инвазивных методов лечения по сравнению с хирургическим вмешательством способствует его быстрому внедрению.

- По началу

По началу рынок помутнений роговицы сегментируется на врожденные и приобретенные. Сегмент приобретенных помутнений доминировал на рынке с наибольшей долей выручки в 2024 году из-за более высоких показателей заболеваемости, вызванных инфекциями, травмами и воспалительными заболеваниями. Приобретенные помутнения роговицы часто требуют немедленного клинического вмешательства, что создает устойчивый спрос на хирургическое и терапевтическое лечение в больницах и специализированных клиниках. Случаи после травм или инфекций часто требуют последующего ухода и расширенных вмешательств, что увеличивает внедрение лечения. Сегмент выигрывает от растущей осведомленности о здоровье глаз и доступа к офтальмологической помощи как в городских, так и в полугородских регионах. Кроме того, достижения в технологиях трансплантации роговицы и нехирургических вмешательствах способствуют доминированию методов лечения приобретенных помутнений. Высокий приток пациентов и потребность в повторной помощи дополнительно поддерживают рост выручки в этом сегменте.

Ожидается, что сегмент врожденных помутнений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря улучшению программ неонатального скрининга и ранней диагностики. Раннее выявление врожденного помутнения роговицы позволяет своевременно начать медикаментозное лечение, наложение повязок или хирургическое вмешательство, минимизируя долгосрочные нарушения зрения. Достижения в области детской офтальмологии и специализированных отделений в больницах способствуют росту рынка. Информационные кампании и государственные инициативы, направленные на борьбу со слепотой у детей, расширяют круг пациентов, нуждающихся в лечении врожденного помутнения роговицы. Технологические инновации, такие как детские контактные линзы и лазерная коррекция, способствуют более широкому распространению лечения. Стратегии раннего вмешательства в сочетании с повышением осведомленности родителей способствуют быстрому росту сегмента.

- По типу лечения

По типу лечения рынок лечения помутнения роговицы сегментируется на следующие виды: наложение заплат, временные контактные линзы, медикаментозное лечение, хирургическое вмешательство и другие. Хирургический сегмент доминировал на рынке с наибольшей долей выручки в 45,7% в 2024 году, что обусловлено его высокой эффективностью в восстановлении зрения в тяжелых случаях, таких как лейкома или запущенная макула. Трансплантация роговицы и лазерные операции широко применяются в больницах и офтальмологических центрах, что делает хирургию основным сегментом, приносящим доход. Постоянный технологический прогресс и высокие показатели успешности современных хирургических процедур укрепляют рыночные позиции этого сегмента. Кроме того, послеоперационный уход и последующее лечение повышают уровень внедрения услуг, что дополнительно способствует росту выручки. Хирургические вмешательства остаются предпочтительным методом лечения для пациентов со значительной потерей зрения, что поддерживает доминирование сегмента.

Ожидается, что сегмент лекарственных препаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на неинвазивные методы лечения помутнений роговицы на ранней стадии или лёгкой степени. Растущая осведомлённость о здоровье глаз и доступность передовых фармакологических методов лечения способствуют их внедрению как среди детей, так и среди взрослых. Рост инвестиций в исследования и разработки противовоспалительных и противофиброзных глазных препаратов расширяет возможности лечения. Пациенты и офтальмологи всё чаще выбирают лекарственные препараты в качестве терапии первой линии, чтобы отсрочить или предотвратить необходимость хирургического вмешательства. Более того, повышение доступности лекарственных препаратов в развивающихся регионах стимулирует внедрение и ускоряет рост сегмента.

- По представлению

По характеру проявления рынок помутнения роговицы сегментируется на слепоту, нечеткое зрение и ослепление. Сегмент слепоты доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено острой потребностью во вмешательствах по восстановлению зрения. Пациенты с полной или почти полной потерей зрения получают приоритетное хирургическое лечение, что увеличивает доходы больниц и специализированных клиник. Доминирование сегмента также поддерживается государственными инициативами по профилактике слепоты и программам реабилитации. Высокая распространенность тяжелых помутнений роговицы среди пожилых людей и пациентов с травмами способствует устойчивому спросу на рынке. Передовые хирургические технологии и услуги послеоперационного ухода дополнительно усиливают получение выручки в этом сегменте.

Ожидается, что сегмент заболеваний, связанных с нарушением зрения, будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря расширению ранней диагностики и вмешательств. Пациенты с лёгким и умеренным нарушением зрения обращаются за коррекционной терапией, включая лекарственные препараты, ношение повязок и контактные линзы, до ухудшения состояния. Повышение осведомлённости и регулярные офтальмологические обследования способствуют раннему началу лечения. Рост числа амбулаторных офтальмологических клиник и платформ телеофтальмологии также поддерживает этот сегмент. Акцент на сохранении зрения и замедлении прогрессирования слепоты способствует быстрому внедрению методов лечения нарушений зрения. Технологические инновации и неинвазивные методы лечения дополнительно стимулируют рост рынка.

- По возрасту

В зависимости от возраста рынок услуг по лечению помутнения роговицы сегментируется на детский и взрослый. Сегмент взрослых пациентов доминировал на рынке с наибольшей долей выручки в 2024 году благодаря более высокой распространенности приобретенных помутнений роговицы, вызванных травмами, инфекциями или возрастными изменениями. Взрослые пациенты чаще нуждаются в хирургическом вмешательстве и постоянном последующем наблюдении, что обеспечивает рост доходов больниц и специализированных клиник. Повышение осведомленности о здоровье и увеличение располагаемого дохода позволяют взрослым пациентам искать современные методы лечения. Послеоперационный уход, повторные процедуры и фармакологическая терапия еще больше укрепляют доминирующее положение на рынке.

Ожидается, что сегмент «Дети» будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено программами неонатального скрининга и повышением осведомлённости о врождённом помутнении роговицы. Для предотвращения долгосрочного ухудшения зрения всё чаще применяются такие методы раннего вмешательства, как наложение пластырей, лекарственная терапия и детские хирургические вмешательства. Достижения детской офтальмологии и государственные инициативы, направленные на борьбу со слепотой у детей, расширяют доступность лечения. Рост числа специализированных детских глазных клиник и услуг телеофтальмологии способствует росту сегмента. Ранняя диагностика и внедрение неинвазивных методов лечения способствуют быстрому расширению детского сегмента.

- Конечным пользователем

По типу конечного потребителя рынок услуг по лечению помутнения роговицы сегментируется на больницы, специализированные клиники, офтальмологические центры и амбулаторные хирургические центры. Сегмент больниц доминировал на рынке, получив наибольшую долю выручки в 2024 году благодаря наличию передового хирургического оборудования, квалифицированных офтальмологов и услуг послеоперационного ухода. Больницы обслуживают большое количество пациентов с тяжелыми помутнениями роговицы, требующими сложных вмешательств. Комплексные услуги по уходу и реабилитации еще больше укрепляют лидирующие позиции этого сегмента.

Ожидается, что сегмент специализированных клиник будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать более широкое внедрение амбулаторных и малоинвазивных методов лечения. Специализированные клиники предлагают персонализированный подход к лечению, ускоренную запись на приём и специализированную офтальмологическую помощь. Растущее предпочтение пациентов удобным и специализированным услугам способствует росту сегмента. Интеграция телеофтальмологии и передовых диагностических инструментов дополнительно повышает доступность лечения. Кроме того, государственные программы и информационные кампании направляют пациентов в специализированные клиники для раннего лечения, что ускоряет расширение рынка.

Региональный анализ рынка помутнения роговицы

- Северная Америка доминировала на рынке коррекции помутнения роговицы, получив наибольшую долю выручки в 39,2% в 2024 году благодаря развитой инфраструктуре здравоохранения, более широкому внедрению передовых хирургических решений и сильному присутствию ведущих офтальмологических компаний.

- Пациенты и поставщики медицинских услуг в регионе уделяют первостепенное внимание своевременной диагностике, передовым хирургическим вмешательствам и послеоперационному уходу, что способствует широкому внедрению методов лечения помутнения роговицы в больницах и специализированных клиниках.

- Широкое распространение метода подкрепляется более высокими расходами на здравоохранение, хорошо развитой сетью офтальмологов и присутствием ключевых игроков на рынке, предлагающих инновационные решения в области трансплантации роговицы и лазерной хирургии, что делает регион лидером в лечении помутнения роговицы как врожденного, так и приобретенного характера.

Обзор рынка помутнения роговицы в США

Рынок лечения помутнений роговицы в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря развитой инфраструктуре здравоохранения и высокой осведомлённости об уходе за глазами. Пациенты всё чаще отдают предпочтение ранней диагностике и доступу к специализированным методам лечения, таким как трансплантация роговицы и лазерная хирургия. Растущая распространённость приобретённых помутнений роговицы в сочетании с высокими расходами на здравоохранение дополнительно стимулирует развитие рынка. Более того, наличие опытных офтальмологов и передовых хирургических технологий вносит значительный вклад в расширение рынка. Значительное присутствие ключевых игроков, предлагающих инновационные решения, также укрепляет лидерство США на рынке.

Обзор европейского рынка помутнения роговицы

Ожидается, что рынок услуг по коррекции помутнения роговицы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт роста распространённости заболеваний роговицы и повышения осведомлённости о здоровье глаз. Урбанизация, улучшение доступа к офтальмологической помощи и поддерживаемые государством программы скрининга зрения способствуют внедрению новых методов лечения. Европейских пациентов также привлекают передовые хирургические процедуры и малоинвазивные методы лечения. В регионе наблюдается значительный рост числа больниц, специализированных клиник и офтальмологических центров, при этом методы лечения включаются как в программы для новых пациентов, так и в протоколы последующего наблюдения.

Обзор рынка помутнения роговицы в Великобритании

Ожидается, что рынок лечения помутнения роговицы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов и растущей тенденцией к раннему вмешательству при нарушениях зрения. Опасения по поводу потери зрения и качества жизни побуждают как взрослых, так и родителей детей с врожденным помутнением роговицы своевременно обращаться за лечением. Ожидается, что внедрение передовых офтальмологических технологий в Великобритании, наряду с развитой инфраструктурой здравоохранения и государственными программами по охране здоровья глаз, продолжит стимулировать рост рынка.

Обзор рынка помутнения роговицы в Германии

Ожидается, что рынок лечения помутнения роговицы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о здоровье глаз и спрос на технологически передовые офтальмологические решения. Развитая система здравоохранения Германии, акцент на медицинских инновациях и развитая сеть офтальмологов способствуют широкому распространению хирургических и нехирургических методов лечения. Интеграция диагностической визуализации, лазерных процедур и расширенного послеоперационного ухода становится все более распространенной, поскольку пациенты отдают предпочтение точным, безопасным и эффективным методам лечения.

Обзор рынка помутнения роговицы в Азиатско-Тихоокеанском регионе

Рынок лечения помутнения роговицы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом распространенности заболеваний роговицы, повышением осведомленности о здравоохранении и улучшением доступа к офтальмологической помощи в таких странах, как Китай, Япония и Индия. Растущая в регионе тенденция к ранней диагностике и современным методам лечения, подкрепленная государственными инициативами по профилактике слепоты, способствует их внедрению. Более того, по мере развития в Азиатско-Тихоокеанском регионе передовых офтальмологических учреждений и доступных методов лечения доступность медицинской помощи расширяется для более широкого круга пациентов.

Обзор рынка помутнения роговицы в Японии

Рынок лечения помутнения роговицы в Японии набирает обороты благодаря развитой системе здравоохранения, старению населения и высокому спросу на качественную офтальмологическую помощь. На японском рынке особое внимание уделяется ранней диагностике и эффективному вмешательству, чему способствует растущее число специализированных офтальмологических центров. Интеграция современных диагностических и хирургических технологий, а также послеоперационного ухода, стимулирует рост. Более того, старение населения Японии, вероятно, стимулирует спрос на точные и удобные для пациентов методы лечения как врожденного, так и приобретенного помутнения роговицы.

Обзор рынка помутнения роговицы в Индии

Рынок лечения помутнения роговицы в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, повышением осведомленности о здравоохранении и улучшением доступа к офтальмологическим услугам. Индия является одним из крупнейших рынков лечения помутнения роговицы, и эта технология все чаще применяется в больницах, специализированных клиниках и офтальмологических центрах. Государственные инициативы по профилактике слепоты, урбанизация и доступность доступных хирургических и нехирургических методов лечения являются ключевыми факторами, стимулирующими развитие рынка в Индии. Наличие квалифицированных офтальмологов и расширение программ по лечению зрения дополнительно способствуют росту рынка.

Доля рынка помутнения роговицы

Лидерами отрасли помутнения роговицы являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Alcon Inc. (Швейцария)

- Bausch & Lomb (США)

- Johnson & Johnson и ее филиалы (США)

- Zeimer Ophthalmic Systems AG (Швейцария)

- Optovue, Inc. (США)

- Argus Biomedical Pty Ltd (Австралия)

- CorNeat Vision Ltd (Израиль)

- Пресбия (Ирландия)

- Керамед (США)

- MB Research Laboratories, Inc. (США)

- AJL Ophthalmic SA (Испания)

- Artivion, Inc (США)

- Organogenesis Inc. (США)

- AbbVie Inc (США)

- Корпорация Glaukos (США)

- Exactech (США)

- KOHLER GMBH & CO. KG. (Германия)

- Aurolab (Индия)

Каковы последние события на мировом рынке помутнения роговицы?

- В сентябре 2025 года исследователи из Института глаз Л. В. Прасада (LVPEI) в Хайдарабаде совместно с Индийским технологическим институтом Гувахати (IIT-Guwahati) разработали новую технологию выращивания более здоровых искусственных клеток роговицы в лабораторных условиях. Эта инновация направлена на решение глобальной проблемы нехватки донорских роговиц, потенциально повышая доступность тканей роговицы для трансплантации и улучшая результаты лечения пациентов, нуждающихся в восстановлении зрения.

- В мае 2025 года компания Alcon объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило её новый препарат Триптир для лечения синдрома сухого глаза (ССГ). Триптир продемонстрировал эффективность на поздних стадиях клинических испытаний, демонстрируя естественное слезоотделение уже с первого дня применения, стимулируя сенсорные нервы роговицы. ССГ поражает около 38 миллионов человек в США, однако менее 10% пациентов с этим диагнозом получают рецептурные препараты.

- В сентябре 2024 года исследователи из AIIMS и Индийского технологического института Дели разработали биоинженерную роговицу, используя ткань донорских роговиц, ранее считавшихся непригодными для трансплантации. Эта инновация направлена на решение проблемы нехватки донорских роговиц и создание жизнеспособной альтернативы для пациентов, нуждающихся в трансплантации роговицы.

- В июне 2024 года 91-летний мужчина в Великобритании стал первым пациентом, которому была проведена имплантация искусственной роговицы с помощью новаторской операции «одним швом». Эта процедура, включающая фиксацию контактной линзы, например, искусственной роговицы, с помощью одного шва и газового пузыря, предлагает потенциальное решение глобальной проблемы нехватки доноров человеческой роговицы.

- В марте 2024 года был разработан новый конвейер ИИ для обнаружения помутнений роговицы с использованием видеокадров переднего отрезка глаза. Эта глубокая сверточная нейронная сеть повышает точность и эффективность диагностики, облегчая раннее выявление и планирование лечения пациентов с помутнением роговицы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.