Global Cowdens Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

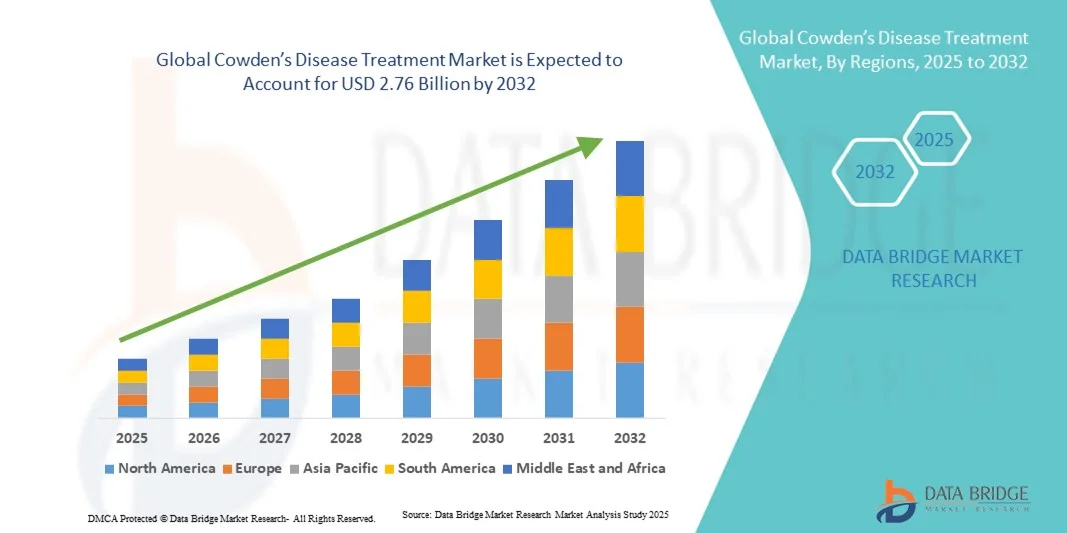

2.76 Billion

2024

2032

USD

1.70 Billion

USD

2.76 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.76 Billion | |

| % | |

|

Сегментация мирового рынка лечения болезни Каудена по локализации (молочная железа, щитовидная железа, колоректальный рак, почки и кожа), лечению (генетическое тестирование, химиотерапия, таргетная терапия, хирургия и лучевая терапия, гормональная терапия), конечному потребителю (больницы и клиники) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения болезни Каудена

- Объем мирового рынка лечения болезни Каудена в 2024 году оценивался в миллиард долларов США , и ожидается, что к 2032 году он достигнет 2,76 миллиарда долларов США при среднегодовом темпе роста 6,25% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности о болезни Каудена, достижениями в области генетической диагностики и растущим вниманием к таргетной терапии, направленной на мутации гена PTEN, которые играют решающую роль в прогрессировании заболевания.

- Кроме того, растущий спрос на методы ранней диагностики, персонализированные подходы к лечению и улучшение инфраструктуры здравоохранения для лечения редких генетических заболеваний превращает лечение болезни Каудена в ключевую область клинических инноваций. Эти факторы ускоряют внедрение новых терапевтических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения болезни Каудена

- Лечение болезни Каудена направлено на контроль рисков развития доброкачественных и злокачественных опухолей, связанных с мутациями гена PTEN, посредством генетического консультирования, наблюдения, таргетной терапии и хирургических вмешательств. Эти подходы к лечению приобретают всё большую актуальность в области редких заболеваний и онкологии в связи с растущим вниманием к прецизионной медицине и раннему генетическому скринингу.

- Растущий спрос на лечение болезни Каудена обусловлен, прежде всего, повышением осведомленности о редких генетических заболеваниях, достижениями в области молекулярной диагностики и расширением доступа к генетическому тестированию и персонализированным терапевтическим программам в системах здравоохранения.

- Северная Америка доминировала на рынке лечения болезни Каудена, имея наибольшую долю выручки в 41,8% в 2024 году, что обусловлено хорошо развитой инфраструктурой здравоохранения, значительным финансированием исследований генетических заболеваний и присутствием ключевых биофармацевтических компаний, инвестирующих в средства для лечения редких заболеваний. США продолжают лидировать благодаря росту числа клинических исследований, посвященных синдромам, связанным с PTEN, и увеличению числа пациентов, участвующих в программах прецизионной онкологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения болезни Каудена в течение прогнозируемого периода, благодаря улучшению доступности диагностики, государственным инициативам по лечению редких заболеваний и расширению программ повышения осведомленности в таких странах, как Япония, Китай и Индия.

- Сегмент таргетной терапии доминировал на рынке лечения болезни Каудена с долей рынка 45,2% в 2024 году, чему способствовало растущее использование ингибиторов mTOR и других препаратов, специфичных для сигнального пути, предназначенных для управления развитием опухолей, связанных с мутациями PTEN.

Область применения отчета и сегментация рынка лечения болезни Каудена

|

Атрибуты |

Ключевые данные о рынке лечения болезни Каудена |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения болезни Каудена

Достижения в области прецизионной медицины и генетической диагностики

- Значимой и набирающей обороты тенденцией на мировом рынке лечения болезни Каудена является углубление интеграции прецизионной медицины и передовой генетической диагностики для раннего выявления и индивидуализированного лечения пациентов. Этот сдвиг меняет подход врачей к выявлению и лечению синдромов, связанных с мутацией гена PTEN.

- Например, достижения в области платформ секвенирования нового поколения (NGS) позволяют врачам выявлять мутации PTEN с более высокой точностью и скоростью, способствуя более эффективному мониторингу и планированию лечения пациентов с риском развития нескольких типов опухолей.

- Интеграция инструментов молекулярного профилирования позволяет медицинским работникам прогнозировать прогрессирование заболевания, персонализировать протоколы лечения и отслеживать терапевтический ответ. Например, лаборатории всё чаще используют мультиплексные генетические панели для выявления перекрывающихся наследственных онкологических синдромов у пациентов с болезнью Каудена.

- Сочетание молекулярной диагностики с предиктивной аналитикой на основе ИИ способствует раннему вмешательству и улучшению результатов благодаря клиническим решениям, подкрепленным данными. Например, новые инструменты ИИ помогают интерпретировать генетические варианты и коррелировать их с клиническими проявлениями заболеваний, связанных с PTEN.

- Эта тенденция к персонализированным и предиктивным стратегиям лечения меняет подход к лечению пациентов с наследственными онкологическими синдромами. В связи с этим такие компании, как Invitae и Ambry Genetics, расширяют свои портфели тестов, специфичных для PTEN, для повышения точности диагностики и планирования лечения.

- Спрос на комплексные диагностические и терапевтические решения стремительно растет как на развитых, так и на развивающихся рынках, поскольку пациенты и поставщики медицинских услуг все чаще отдают предпочтение точным, основанным на фактических данных подходам к лечению редких генетических заболеваний.

Динамика рынка лечения болезни Каудена

Водитель

Растущая осведомленность и достижения в технологиях генетического тестирования

- Растущая глобальная осведомленность о наследственных раковых синдромах, а также достижения в области молекулярной диагностики и технологий генетического тестирования являются основными факторами роста рынка лечения болезни Коудена.

- Например, в марте 2024 года компания Thermo Fisher Scientific представила новую панель для диагностики наследственного рака на основе NGS, которая включает анализ мутации PTEN, что позволяет проводить более быструю и полную диагностику синдрома Каудена.

- Поскольку системы здравоохранения делают акцент на раннем выявлении и оценке риска, пациенты все чаще проходят генетический скрининг на мутации PTEN, что позволяет врачам эффективнее применять профилактические и терапевтические вмешательства.

- Кроме того, растущее число центров генетического консультирования и исследовательских проектов расширяет доступ к ранней диагностике и лечению, способствуя более широкому внедрению прецизионных стратегий лечения онкологических заболеваний среди медицинских работников.

- Интеграция современных генетических тестов в клинические рабочие процессы в сочетании с государственной поддержкой инициатив по редким заболеваниям способствует расширению возможностей лечения болезни Каудена во всем мире, особенно в регионах с высоким уровнем дохода и развитой инфраструктурой здравоохранения.

- Например, партнерские отношения между биофармацевтическими компаниями и диагностическими лабораториями позволяют ускорить коммерциализацию анализов, ориентированных на PTEN, сокращая сроки выполнения и повышая точность диагностики.

- Растущая роль цифровых медицинских платформ и услуг телегенетического консультирования расширяет доступ пациентов к тестированию на болезнь Каудена и последующему наблюдению, особенно в регионах с недостаточным уровнем медицинского обслуживания и отдаленных регионах.

Сдержанность/Вызов

Высокая стоимость генетического тестирования и ограниченная клиническая осведомленность

- Относительно высокая стоимость расширенного генетического тестирования и ограниченная клиническая осведомленность о болезни Каудена остаются основными проблемами, препятствующими широкому распространению рынка и своевременной диагностике.

- Например, генетическое тестирование на мутации PTEN может стоить от нескольких сотен до тысяч долларов, что ограничивает его доступность в странах с низким и средним уровнем дохода, где страховое покрытие редких заболеваний ограничено.

- Редкость синдрома Каудена и совпадение его симптомов с другими наследственными заболеваниями часто приводят к неправильной диагностике или позднему выявлению заболевания, что снижает возможности раннего вмешательства и эффективного лечения.

- Кроме того, ограниченная осведомленность врачей о расстройствах, связанных с PTEN, ограничивает частоту направлений на генетическое тестирование, замедляя расширение рынка и доступ пациентов к надлежащей терапевтической помощи.

- Преодоление этих барьеров посредством государственных инициатив по возмещению расходов, обучения врачей и партнерства между диагностическими компаниями и поставщиками медицинских услуг будет иметь решающее значение для улучшения показателей диагностики и проникновения на рынок.

- Несмотря на то, что технологии тестирования становятся более доступными, воспринимаемая стоимость и отсутствие специализированных знаний по-прежнему могут препятствовать ранней диагностике, особенно в регионах с ограниченной генетической инфраструктурой или финансированием редких заболеваний.

- Фрагментированная система возмещения расходов на редкие заболевания создает дополнительные трудности для пациентов, желающих получить покрытие для диагностических тестов и долгосрочного наблюдения, что препятствует общей доступности и росту рынка.

Рынок лечения болезни Каудена

Рынок сегментирован по признаку местоположения, способа обработки и конечного пользователя.

- По сайту

На основе местоположения рынок лечения болезни Каудена сегментируется на молочную железу, щитовидную железу, колоректальный рак, почки и кожу. Сегмент молочной железы доминировал на рынке с наибольшей долей выручки в 2024 году, в первую очередь из-за высокой распространенности поражений молочной железы и злокачественных новообразований, связанных с мутациями гена PTEN среди пациентов с болезнью Каудена. Регулярная маммография, скрининг МРТ и варианты превентивной мастэктомии повысили осведомленность и раннюю диагностику, что способствует росту рынка. Кроме того, постоянный прогресс в таргетной гормональной и хирургической терапии улучшил результаты лечения пациентов в управлении рисками рака молочной железы. Наличие многопрофильных онкологических команд и генетического консультирования для пациентов с высоким риском еще больше усиливает доминирование этого сегмента. Интеграция молекулярной диагностики со стратегиями профилактической помощи продолжает усиливать клиническую значимость лечения, ориентированного на молочную железу, при болезни Каудена.

Ожидается, что сегмент заболеваний щитовидной железы будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено ростом заболеваемости узловыми образованиями и раком щитовидной железы у носителей мутации PTEN. Более широкое применение тонкоигольной аспирационной биопсии, ультразвукового мониторинга и радиойодтерапии способствует раннему и эффективному лечению заболеваний щитовидной железы. Кроме того, растущий интерес к молекулярному профилированию поражений щитовидной железы для точной диагностики ускоряет рост спроса. Наличие усовершенствованных систем диагностической визуализации и включение мониторинга щитовидной железы в протоколы лечения синдрома Каудена дополнительно стимулируют рост сегмента. Благодаря повышению осведомленности и сотрудничеству в области исследований, направленных на профилактику рака щитовидной железы, этот сегмент готов к существенному расширению.

- Лечение

На основе лечения рынок сегментируется на генетическое тестирование, химиотерапию, таргетную терапию, хирургию и лучевую терапию, а также гормональную терапию. Сегмент таргетной терапии доминировал на рынке лечения болезни Каудена с долей рынка 45,2% в 2024 году, что обусловлено растущим внедрением подходов прецизионной медицины и растущим вниманием к модуляции пути PTEN. Использование ингибиторов mTOR, блокаторов пути PI3K/Akt и других молекулярно таргетных препаратов повысило эффективность лечения, одновременно снизив системную токсичность. Расширение активности клинических испытаний и рост одобрений орфанных препаратов для лечения редких генетических заболеваний усиливают доминирование этого сегмента. Кроме того, интеграция геномного профилирования в планирование лечения позволяет врачам предоставлять персонализированную и адаптивную терапию. Стратегическое сотрудничество между научно-исследовательскими институтами и биофармацевтическими компаниями также стимулирует инновации в этой области, обеспечивая устойчивое лидерство таргетной терапии в лечении болезни Каудена.

Ожидается, что сегмент генетического тестирования будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку раннее и точное выявление мутаций PTEN по-прежнему служит основой для диагностики и лечения заболеваний. Расширение применения секвенирования нового поколения (NGS) и мультиплексных генных панелей повысило точность тестирования, а расширение программ повышения осведомленности о редких заболеваниях ускорило темпы скрининга пациентов. Партнерские отношения между диагностическими компаниями и поставщиками медицинских услуг делают тестирование более доступным и недорогим на основных рынках здравоохранения. Более того, достижения в области инструментов интерпретации вариантов на основе ИИ оптимизируют анализ мутаций PTEN и направляют персонализированные терапевтические стратегии. Поскольку системы здравоохранения все больше отдают приоритет проактивному генетическому скринингу, сегмент генетического тестирования готов к значительному росту.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на больницы и клиники. В 2024 году на рынке доминировал больничный сегмент, что обусловлено наличием передовой диагностической инфраструктуры, многопрофильных бригад и доступом к сложным хирургическим и лучевым процедурам. Больницы часто служат центрами направления пациентов с редкими заболеваниями и оснащены всем необходимым для проведения комплексного генетического тестирования, консультирования и долгосрочного наблюдения за пациентами. Увеличение государственного и институционального финансирования исследований редких заболеваний способствовало укреплению диагностических программ на базе больниц. Кроме того, интеграция генетических данных в электронные медицинские карты (ЭМК) больниц улучшает координацию лечения и последующее наблюдение. Значительное присутствие специализированных онкологических и эндокринологических отделений в больницах третьего уровня способствует сохранению доминирующего положения этого сегмента.

Ожидается, что сегмент клиник будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать децентрализация услуг генетического тестирования и увеличение доли амбулаторного лечения редких заболеваний. Клиники, предлагающие специализированное генетическое консультирование и услуги телемедицины, повышают доступность услуг для пациентов, особенно в пригородных и отдаленных районах. Развитие партнерских отношений между частными клиниками и диагностическими лабораториями позволяет проводить экономически эффективные программы тестирования и последующего наблюдения. Кроме того, растущий спрос на персонализированный уход и удобство для пациентов способствует переходу на лечение в клиниках. Благодаря расширению клинических сетей и внедрению цифровых медицинских инструментов, клиники становятся ключевым связующим звеном для ранней диагностики и непрерывного лечения болезни Каудена.

Региональный анализ рынка лечения болезни Каудена

- Северная Америка доминировала на рынке лечения болезни Каудена с наибольшей долей выручки в 41,8% в 2024 году, что объясняется хорошо развитой инфраструктурой здравоохранения, значительным финансированием исследований генетических заболеваний и присутствием ключевых биофармацевтических компаний, инвестирующих в терапию редких заболеваний.

- Пациенты в регионе все чаще полагаются на комплексное генетическое тестирование, варианты целевой терапии и многопрофильные центры медицинской помощи, предлагающие персонализированное лечение заболеваний, связанных с мутацией PTEN.

- Широкое распространение также подкрепляется высокими расходами на здравоохранение, хорошо налаженными системами возмещения расходов и растущим сотрудничеством между научно-исследовательскими институтами и биофармацевтическими компаниями, что позиционирует Северную Америку как ведущий центр инноваций и клинических достижений в лечении болезни Каудена.

Обзор рынка лечения болезни Каудена в США

Рынок лечения болезни Каудена в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,2%, чему способствовала развитая инфраструктура здравоохранения и активное внедрение прецизионной медицины. Рост осведомлённости о наследственных онкологических синдромах и широкая доступность генетического тестирования PTEN способствуют росту рынка. США также лидируют в области клинических исследований, проводя многочисленные испытания таргетных методов лечения, таких как ингибиторы mTOR и модуляторы сигнального пути PI3K. Более того, устойчивое финансирование программ по редким заболеваниям и сотрудничество между исследовательскими институтами и биофармацевтическими компаниями дополнительно способствуют расширению рынка.

Обзор европейского рынка лечения болезни Каудена

Ожидается, что рынок лечения болезни Каудена в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости редких генетических заболеваний и расширения внедрения национальных программ геномной медицины. Расширение внедрения прецизионной диагностики и инициатив раннего выявления заболеваний в Великобритании, Германии, Франции и Италии способствует развитию рынка. Европейские системы здравоохранения делают акцент на комплексном генетическом консультировании и междисциплинарной помощи, что улучшает результаты лечения пациентов. Наличие хорошо развитой академической и клинической исследовательской сети дополнительно стимулирует рост регионального рынка.

Обзор рынка лечения болезни Каудена в Великобритании

Ожидается, что рынок лечения болезни Каудена в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом страны на генетическом скрининге и исследованиях редких заболеваний. Служба геномной медицины Национальной службы здравоохранения (NHS) расширила доступ к тестированию PTEN, что позволяет проводить раннюю диагностику и лечение. Рост осведомленности общественности в области здравоохранения, государственная поддержка реестров редких заболеваний и присутствие ведущих исследовательских институтов в области геномики способствуют устойчивому росту рынка. Кроме того, расширение сотрудничества между больницами и диагностическими лабораториями расширяет охват диагностики и внедрение методов лечения по всей стране.

Обзор рынка лечения болезни Каудена в Германии

Ожидается, что рынок лечения болезни Каудена в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать устойчивое развитие биотехнологического сектора страны и растущее внимание к диагностике наследственных онкологических заболеваний. Значительные инвестиции в молекулярную патологию и геномные исследования лежат в основе достижений в области тестирования на мутацию PTEN. Более того, комплексное медицинское страхование в Германии обеспечивает более широкий доступ к генетическому консультированию и программам долгосрочного наблюдения. Расширение интеграции прецизионной онкологии и пациент-специфической терапии в клиническую практику продолжает стимулировать рост рынка и укреплять позиции Германии на европейском рынке лечения болезни Каудена.

Обзор рынка лечения болезни Каудена в Азиатско-Тихоокеанском регионе

Рынок лечения болезни Каудена в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением использования генетического тестирования, развитием инфраструктуры здравоохранения и повышением осведомлённости о наследственных заболеваниях в таких странах, как Япония, Китай и Индия. Правительства стран региона инвестируют в исследования редких заболеваний и инициативы в области геномики общественного здравоохранения. Более того, повышение доступности молекулярного тестирования и расширение сотрудничества между азиатскими больницами и глобальными биотехнологическими компаниями повышают доступность диагностики. По мере того, как в регионе продолжается цифровизация здравоохранения, внедрение прецизионных методов лечения болезни Каудена стремительно ускоряется.

Обзор рынка лечения болезни Каудена в Японии

Рынок лечения болезни Каудена в Японии набирает обороты благодаря передовым возможностям страны в области геномных исследований, высоким стандартам здравоохранения и быстрому внедрению методов молекулярной диагностики в клиническую практику. Растущая распространенность онкологических синдромов, связанных с PTEN, и поддерживаемые государством инициативы по редким заболеваниям повышают осведомленность рынка. Например, интеграция генетического скрининга PTEN в национальные программы профилактики рака способствует раннему вмешательству. Более того, ориентация Японии на инструменты интерпретации вариантов на основе ИИ и разработку персонализированной терапии еще больше укрепляет ее позиции как ведущего рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка лечения болезни Каудена в Индии

Рынок лечения болезни Каудена в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту инвестиций в здравоохранение, повышению уровня диагностической грамотности и расширению возможностей геномного тестирования. Участие Индии в глобальных сетях исследований редких заболеваний и инициативах, таких как Национальная политика в отношении редких заболеваний, расширяет доступ к тестированию на PTEN. Кроме того, рост рынка обусловлен растущим участием частного сектора, доступностью доступных диагностических услуг и ростом числа организаций, оказывающих поддержку пациентам. Резкий рост внедрения персонализированной медицины и наличие квалифицированных генетических консультантов дополнительно укрепляют сильные позиции Индии на рынке.

Доля рынка лечения болезни Каудена

Лидерами отрасли лечения болезни Каудена являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Myriad Genetics (США)

- Thermo Fisher Scientific Inc. (США)

- Illumina, Inc. (США)

- Quest Diagnostics Incorporated (США)

- Labcorp (США)

- Новартис АГ (Швейцария)

- АстраЗенека (Великобритания)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- GSK plc (Великобритания)

- Санофи (Франция)

- Bayer AG (Германия)

- Компания Bristol-Myers Squibb (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Eli Lilly and Company (США)

- Amgen Inc. (США)

- Guardant Health, Inc. (США)

- Natera, Inc. (США)

Каковы последние события на мировом рынке лечения болезни Каудена?

- В марте 2025 года в журнале npj Precision Oncology было опубликовано международное многоцентровое когортное исследование, в котором приняли участие 701 пациент с герминальными вариантами гена PTEN. В результате был выявлен более широкий спектр злокачественных новообразований, связанных с болезнью Каудена, помимо традиционных видов рака молочной железы, щитовидной железы и почек. Открытие «некомпонентных видов рака», таких как саркомы и рак предстательной железы, расширяет онкологический профиль этого заболевания.

- В марте 2025 года исследователи сообщили, что широко используемые противораковые препараты, воздействующие на сигнальный путь PI3K/AKT/mTOR, в частности рапамицин и капивасертиб, значительно уменьшили сосудистые мальформации и боль, связанную с поражением, в доклинических моделях и у двух пациентов с ранними стадиями ПГТС, что указывает на потенциальную возможность повторного использования этих препаратов в лечении синдрома Каудена.

- В августе 2024 года журнал Cureus Journal of Medical Science опубликовал серию клинических случаев, в которых подробно описывались пациенты с синдромом Каудена, имевшие различные кожные поражения и системные проявления, включая рак щитовидной железы у пациента с мутацией PTEN. В отчёте подчёркивается сложность диагностики и необходимость междисциплинарного лечения этих пациентов.

- В июле 2023 года Программа федеральных служащих (FEP) Ассоциации Blue Cross Blue Shield обновила свою Медицинскую политику в отношении генетического тестирования на синдром гамартомы PTEN (PHTS). Пересмотренная политика повысила прозрачность охвата и улучшила рекомендации по клинической пользе тестирования PTEN у лиц с подозрением на болезнь Каудена.

- В августе 2022 года клиническое исследование II фазы, изучающее ингибитор AKT TAS-117, продемонстрировало его активность у пациентов с запущенными солидными опухолями, инактивированными PTEN, в том числе с герминальными мутациями PTEN, связанными с болезнью Каудена. Исследование, проведенное в нескольких международных центрах, продемонстрировало терапевтический потенциал воздействия на сигнальный путь PI3K/AKT при злокачественных новообразованиях с дефицитом PTEN.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.