Global Crigler Najjar Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

150.50 Million

USD

232.72 Million

2024

2032

USD

150.50 Million

USD

232.72 Million

2024

2032

| 2025 –2032 | |

| USD 150.50 Million | |

| USD 232.72 Million | |

| % | |

|

Сегментация мирового рынка лечения синдрома Криглера-Наджара по типу (синдром Криглера-Наджара I типа и синдром Криглера-Наджара II типа), лечению (лекарственное и хирургическое), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (аптеки при больницах, розничные аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения синдрома Криглера-Наджара

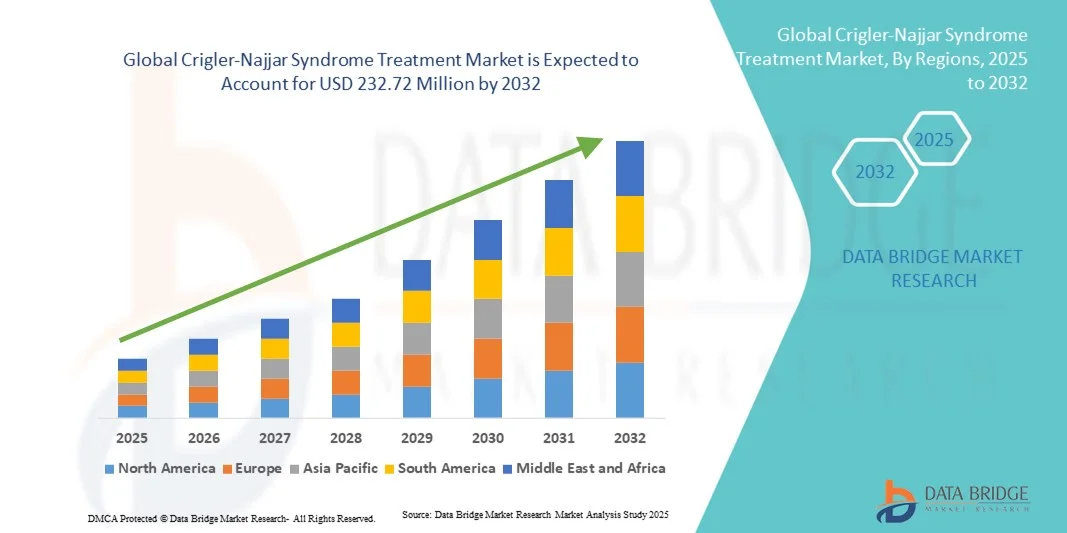

- Объем мирового рынка лечения синдрома Криглера-Наджара в 2024 году оценивался в 150,50 млн долларов США и, как ожидается, достигнет 232,72 млн долларов США к 2032 году при среднегодовом темпе роста 5,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен достижениями в области медицинских исследований, повышением осведомленности об этом синдроме и разработкой инновационных подходов к лечению, включая генную терапию и ферментозаместительную терапию.

- Кроме того, растущий спрос на эффективные методы лечения и поддерживающую терапию для пациентов с синдромом Криглера-Наджара стимулирует инвестиции в новые лекарственные препараты и методы лечения, ускоряя внедрение методов лечения ЦНС и значительно стимулируя рост отрасли.

Анализ рынка лечения синдрома Криглера-Наджара

- Лечение синдрома Криглера-Наджара (ЦНС), включая медикаментозную терапию и трансплантацию печени, становится все более важным в контроле этого редкого генетического заболевания, характеризующегося высоким уровнем неконъюгированного билирубина. Лечение улучшает выживаемость пациентов и качество жизни как детей, так и взрослых.

- Растущий спрос на лечение заболеваний ЦНС обусловлен, прежде всего, достижениями в области медицинских исследований, повышением осведомленности об этом синдроме и разработкой инновационных методов лечения, таких как генная терапия и ферментозаместительная терапия.

- Северная Америка доминировала на рынке лечения ЦНС в 2024 году с наибольшей долей выручки в 43%, чему способствовали высокие расходы на здравоохранение, развитая медицинская инфраструктура и сильное присутствие ключевых фармацевтических и биотехнологических игроков, разрабатывающих целевые методы лечения редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения ЦНС в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, государственным инициативам по лечению редких заболеваний и улучшению доступа к специализированным лечебным центрам.

- В 2024 году сегмент лекарственных препаратов доминировал на рынке лечения ЦНС с долей рынка 58,2%, что обусловлено использованием препаратов, снижающих уровень билирубина, и поддерживающей терапии, которые проще вводить и которые широко применяются как в условиях стационара, так и в условиях домашнего ухода.

Область применения отчета и сегментация рынка лечения синдрома Криглера-Наджара

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Криглера-Наджара |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения синдрома Криглера-Наджара

Достижения в области генной терапии и персонализированной медицины

- Значительной и быстрорастущей тенденцией на мировом рынке лечения ЦНС является развитие подходов генной терапии и персонализированной медицины, направленных на обеспечение долгосрочных или лечебных решений путем воздействия на базовый дефицит фермента UGT1A1.

- Например, экспериментальные методы лечения, такие как ENTR-101 и генная заместительная терапия с использованием AAV, демонстрируют многообещающие результаты на ранней стадии клинических испытаний, предлагая потенциальные одноразовые методы лечения для пациентов с ЦНС I типа.

- Персонализированные подходы к лечению, включая индивидуальный подбор дозировки препаратов, снижающих уровень билирубина, на основе генотипа пациента, повышают эффективность лечения и снижают побочные эффекты, улучшая результаты лечения пациентов.

- Интеграция прецизионной медицины с традиционными методами лечения позволяет врачам оптимизировать планы лечения, сочетая медикаментозную терапию, фототерапию и трансплантацию при необходимости, создавая более эффективный путь лечения.

- Эта тенденция к использованию генетических и индивидуальных методов лечения меняет ожидания относительно лечения ЦНС, побуждая фармацевтические компании сосредоточиться на инновациях в области редких заболеваний.

- Растущий интерес к лечебным и прецизионным методам лечения стимулирует инвестиции в исследования и разработки, при этом многочисленные биотехнологические компании активно проводят клинические испытания и получают разрешения регулирующих органов.

Динамика рынка лечения синдрома Криглера-Наджара

Водитель

Повышение осведомленности и ранняя диагностика редких заболеваний

- Растущая осведомленность о синдроме Криглера-Наджара среди медицинских работников и пациентов является ключевым фактором роста рынка, способствуя ранней диагностике и своевременному вмешательству для предотвращения серьезных осложнений.

- Например, специализированные центры редких заболеваний и программы повышения осведомленности в Северной Америке и Европе совершенствуют ранний скрининг уровня билирубина у новорожденных, что приводит к более высоким показателям принятия лечения.

- По мере того, как пациенты и лица, осуществляющие уход, становятся более информированными о доступных методах лечения, спрос как на традиционные, так и на новые методы лечения увеличивается, что способствует расширению рынка.

- Правительственные инициативы и кампании по защите интересов людей с редкими заболеваниями также способствуют улучшению доступа к вариантам лечения ЦНС, особенно в регионах с развивающейся инфраструктурой здравоохранения.

- Ранняя диагностика в сочетании с доступностью лечения обеспечивает улучшение результатов лечения пациентов, стимулируя дальнейшие исследования и инвестиции фармацевтических и биотехнологических компаний.

- Расширение платформ телемедицины и цифрового здравоохранения позволяет проводить удаленные консультации и мониторинг, увеличивая доступ к лечению пациентов в районах с недостаточным уровнем медицинского обслуживания.

- Стратегическое партнерство между фармацевтическими компаниями и поставщиками медицинских услуг улучшает программы поддержки пациентов, обеспечивая лучшую приверженность терапии и долгосрочное управление заболеваниями.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность

- Высокая стоимость современных методов лечения, включая генную терапию и трансплантацию печени, является существенным препятствием для широкого внедрения методов лечения заболеваний центральной нервной системы, особенно в развивающихся странах.

- Например, предполагаемая стоимость генной терапии ЦНС может превышать несколько сотен тысяч долларов США на пациента, что делает ее недоступной для многих семей без страховки или государственной поддержки.

- Ограниченная доступность специализированных лечебных центров и квалифицированных медицинских работников в некоторых регионах ограничивает доступ пациентов к оптимальной медицинской помощи.

- Хотя обычные лекарства и фототерапия более доступны, они часто требуют пожизненного лечения и частых посещений больницы, что может быть обременительно для семей.

- Решение этих проблем посредством стратегий сокращения расходов, расширения охвата медицинским обслуживанием и развития более доступных лечебных учреждений имеет решающее значение для устойчивого роста рынка.

- Регуляторные барьеры и длительные процессы одобрения новых методов генной терапии могут задержать выход на рынок, ограничивая доступ пациентов к инновационным методам лечения.

- Ограничения в цепочке поставок специализированных лекарств и биологических препаратов могут повлиять на доступность лечения, особенно в регионах с неразвитой логистикой здравоохранения.

Рынок лечения синдрома Криглера-Наджара

Рынок сегментирован по типу, лечению, пути введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения ЦНС сегментируется на синдром Криглера-Наджара I типа и синдром Криглера-Наджара II типа. Сегмент ЦНС I типа доминировал на рынке в 2024 году с наибольшей долей выручки в 61% из-за его тяжелых клинических проявлений, включая полное отсутствие активности фермента UGT1A1. Пациентам с I типом требуется непрерывная терапия, такая как фототерапия, трансплантация печени и новые методы генной терапии, что увеличивает принятие лечения. Высокий риск заболеваемости, связанный с нелеченным I типом, стимулирует спрос на специализированную помощь и постоянный мониторинг. Фармацевтические и биотехнологические компании уделяют большое внимание этому сегменту из-за его более высокой неудовлетворенной медицинской потребности. Ранняя диагностика и специализированные лечебные центры в Северной Америке и Европе усиливают его доминирование. Кроме того, сложность I типа создает возможности для разработки новых методов лечения и клинических испытаний.

Ожидается, что сегмент диабета ЦНС II типа будет демонстрировать самые высокие темпы роста – 8,9% – в период с 2025 по 2032 год, что обусловлено ростом осведомленности, улучшением диагностических возможностей и расширением доступа к медицинской помощи на развивающихся рынках. Несмотря на более легкое течение заболевания, пациентам II типа показаны фармакологические методы лечения, такие как препараты, снижающие уровень билирубина. Программы повышения осведомленности и государственные инициативы способствуют повышению частоты диагностики и уровня лечения. Более низкая бремя лечения по сравнению с диабетом I типа позволяет применять диабет в домашних условиях и амбулаторно. Новые методы лечения и продолжающиеся исследования в области лечения диабета II типа дополнительно ускоряют рост рынка. Расширение регистров пациентов способствует улучшению результатов лечения и повышению уровня его применения.

- Лечение

По принципу лечения рынок ЦНС сегментируется на лекарственные препараты и хирургические препараты. Сегмент лекарственных препаратов доминировал на рынке в 2024 году с долей 58,2%, что обусловлено широким применением препаратов, снижающих уровень билирубина, урсодезоксихолевой кислоты и поддерживающей терапии. Лекарственные препараты предпочтительны благодаря своей неинвазивности, простоте применения и возможности использования в условиях стационара и на дому. Фототерапия в сочетании с фармакологическими препаратами улучшает результаты лечения и в некоторых случаях позволяет отсрочить трансплантацию. Несколько известных производителей лекарственных препаратов концентрируются на терапии редких заболеваний, укрепляя долю этого сегмента. Постоянное наблюдение за пациентами и доступность пероральных препаратов повышают приверженность лечению и удобство его применения. Сегмент выигрывает от повышения осведомленности о фармакотерапии редких заболеваний.

Ожидается, что сегмент хирургии, включая трансплантацию печени, продемонстрирует самые высокие темпы роста – 9,2% – в период с 2025 по 2032 год, что обусловлено развитием методов трансплантации, повышением выживаемости и повышением доступности в развивающихся регионах. Хирургическое вмешательство является основным методом лечения тяжёлых случаев рака I типа. Растёт осведомлённость медицинских работников о долгосрочных преимуществах. Расширение специализированных трансплантационных центров и увеличение страхового покрытия способствуют внедрению этой технологии. Хирургические инновации, включая малоинвазивные методы трансплантации печени, повышают восприимчивость пациентов. Государственные инициативы и программы НПО также способствуют повышению доступности трансплантации в развивающихся странах.

- По способу введения

По способу введения рынок препаратов для лечения ЦНС сегментируется на пероральные и инъекционные. В 2024 году пероральный сегмент занимал лидирующие позиции на рынке с долей 65% благодаря удобству приема препаратов, снижающих уровень билирубина, в домашних условиях. Пероральные препараты повышают приверженность пациентов лечению, сокращают количество визитов в больницу и широко используются для долгосрочного лечения. Больницы и аптеки обеспечивают простоту распространения препаратов. Пероральные препараты подходят для пациентов с диабетом как I, так и II типа. В этом сегменте реализуются эффективные программы поддержки пациентов. Постоянная разработка продуктов обеспечивает повышение эффективности и безопасности.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самые высокие темпы роста – 10,1% – в период с 2025 по 2032 год, благодаря новым ферментозаместительным терапиям и системам доставки генной терапии. Инъекционные препараты обеспечивают более высокую эффективность при тяжёлом диабете I типа. Их внедрение растёт в специализированных центрах. Расширение клинических испытаний биологических препаратов и генной терапии ускоряет рост сегмента. Инъекционная терапия предоставляет возможности для пациентов, не отвечающих на пероральные препараты. Регуляторные разрешения на современные инъекционные препараты способствуют расширению рынка.

- Конечными пользователями

По типу конечных пользователей рынок лечения ЦНС сегментируется на больницы, учреждения, оказывающие помощь на дому, специализированные клиники и другие. В 2024 году сегмент больниц доминировал на рынке с долей 58%, что обусловлено потребностью в специализированной помощи, непрерывной фототерапии, мониторинге уровня билирубина и сложных методах лечения, таких как трансплантация печени. Больницы предоставляют комплексную помощь, включая диагностику, экстренное вмешательство и долгосрочное лечение. Больницы оснащены квалифицированными специалистами по редким заболеваниям. Это делает их основным выбором для пациентов с тяжелыми формами рака I типа. Централизованное лечение обеспечивает лучшие результаты и более высокую приверженность лечению. Программы поддержки пациентов на базе больниц дополнительно укрепляют этот сегмент.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста – 11,3% в период с 2025 по 2032 год – благодаря развитию портативных фототерапевтических аппаратов, пероральных препаратов и решений для телемедицины. Домашний уход снижает нагрузку на пациентов и снижает стоимость лечения. Он повышает доступность услуг в регионах с ограниченной больничной инфраструктурой. Программы обучения лиц, осуществляющих уход, и обучения пациентов способствуют соблюдению режима лечения. Удаленный мониторинг обеспечивает безопасность и эффективность. Расширение платформ электронного здравоохранения способствует росту этого сегмента.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения ЦНС сегментируется на больничные аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году с долей 62%, поскольку большинство лекарственных средств и методов лечения отпускается в больницах под постоянным контролем. Больничные аптеки обеспечивают надлежащее хранение, соблюдение предписаний и доступ к новым или экспериментальным методам лечения. Централизованное распределение способствует соблюдению пациентами предписаний. Наличие специализированных фармацевтов улучшает качество руководства по лечению. Больницы остаются основным источником доступа к препаратам для лечения редких заболеваний. Программы поддержки пациентов укрепляют доминирующее положение этого сегмента.

Ожидается, что сегмент розничных аптек продемонстрирует самые высокие темпы роста – 10,5% в период с 2025 по 2032 год, что обусловлено повышением доступности пероральных препаратов и средств поддерживающей терапии. Предпочтение пациентов к удобному доступу стимулирует рост. Расширение аптечных сетей и платформ электронной аптеки способствует более широкому распространению лекарств. Доступность розничных аптек повышает приверженность к назначенной терапии. Этот сегмент критически важен для развивающихся рынков, где доступ к больницам ограничен. Росту способствуют интеграция услуг по уходу на дому и внедрение телемедицины.

Региональный анализ рынка лечения синдрома Криглера-Наджара

- Северная Америка доминировала на рынке лечения ЦНС в 2024 году с наибольшей долей выручки в 43%, чему способствовали высокие расходы на здравоохранение, развитая медицинская инфраструктура и сильное присутствие ключевых фармацевтических и биотехнологических игроков, разрабатывающих целевые методы лечения редких заболеваний.

- В регионе имеются хорошо зарекомендовавшие себя центры лечения редких заболеваний и специализированные больницы, обеспечивающие непрерывный мониторинг, фототерапию и доступ к трансплантации печени, что гарантирует комплексную помощь пациентам с ЦНС. Ранняя диагностика посредством программ неонатального скрининга и повышение осведомленности медицинских работников и пациентов способствуют более широкому применению лечения и улучшению результатов.

- Увеличение инвестиций в исследования и разработки в области генной терапии и ферментозаместительной терапии ускоряет инновации и расширяет спектр методов лечения в Северной Америке.

Обзор рынка лечения синдрома Криглера-Наджара в США

Рынок лечения ЦНС в США в 2024 году обеспечил наибольшую долю выручки – 38%. Это обусловлено развитой инфраструктурой здравоохранения, широкой осведомленностью о редких заболеваниях и доступом к специализированным лечебным центрам. Пациенты получают комплексную помощь, включая фототерапию, медикаментозную терапию и трансплантацию печени, при поддержке хорошо зарекомендовавших себя больниц и программ неонатального скрининга. Рост инвестиций в генную терапию и ферментозаместительную терапию ускоряет доступность инновационных методов лечения. Телемедицина и платформы цифрового здравоохранения улучшают доступность лечения для пациентов в отдаленных районах. Эффективное страховое покрытие и политика возмещения расходов дополнительно поддерживают доступность лечения. Растущее внимание к исследованиям и клиническим испытаниям редких заболеваний способствует дальнейшему расширению рынка в США.

Обзор европейского рынка лечения синдрома Криглера-Наджара

Ожидается, что рынок лечения заболеваний центральной нервной системы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, программам повышения осведомленности о редких заболеваниях и благоприятной нормативно-правовой базе. В таких странах, как Германия, Франция и Италия, наблюдается рост благодаря развитию передовых методов диагностики и повышению доступности специализированных методов лечения. Государственные инициативы по улучшению доступа к орфанным препаратам и программам лечения редких заболеваний стимулируют внедрение лечения. Больницы и специализированные клиники играют ключевую роль в предоставлении терапии и наблюдении за пациентами. Интеграция современных отделений фототерапии и фармакологической помощи на базе больниц способствует улучшению результатов лечения. Рост поддержки пациентов и сотрудничество между фармацевтическими компаниями и поставщиками медицинских услуг способствуют росту рынка.

Обзор рынка лечения синдрома Криглера-Наджара в Великобритании

Ожидается, что рынок лечения ЦНС в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о редких заболеваниях, расширение доступа к специализированным лечебным центрам и эффективные программы неонатального скрининга. Расширяются отделения ухода на дому и фототерапии в больницах, что делает лечение более доступным. Государственная поддержка орфанных препаратов и исследований редких заболеваний облегчает доступ к передовым лекарственным препаратам и методам лечения. Сотрудничество между больницами, специализированными клиниками и фармацевтическими компаниями улучшает уход за пациентами и приверженность к лечению. Растущее внимание к ранней диагностике и вмешательству стимулирует использование лечения. Рост числа клинических испытаний в Великобритании также способствует развитию рынка.

Обзор рынка лечения синдрома Криглера-Найяра в Германии

Ожидается, что рынок лечения ЦНС в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря развитию передовых медицинских учреждений, мощному научно-исследовательскому потенциалу и осведомлённости о редких заболеваниях. Больницы и специализированные клиники оснащены всем необходимым для предоставления комплексной медицинской помощи, включая фототерапию, медикаментозное лечение и трансплантацию печени. Программы ранней диагностики и государственные инициативы по поддержке орфанных препаратов расширяют доступ пациентов к лечению. Более широкое внедрение прецизионной медицины и генной терапии при тяжёлых случаях рака I типа стимулирует рост рынка. Значительное финансирование здравоохранения в Германии и высокая осведомлённость пациентов дополнительно способствуют повышению уровня лечения. Акцент на интеграции цифровых медицинских платформ для мониторинга и последующего наблюдения также ускоряет внедрение.

Обзор рынка лечения синдрома Криглера-Наджара в Азиатско-Тихоокеанском регионе

Рынок лечения заболеваний центральной нервной системы (ЦНС) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 12% в прогнозируемый период с 2025 по 2032 год. Это обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о редких заболеваниях и активизацией государственных инициатив в таких странах, как Китай, Япония и Индия. Расширение сети специализированных больниц, служб ухода на дому и платформ телемедицины повышает доступность лечения. Рост располагаемых доходов и расходов на здравоохранение способствует внедрению инновационных методов лечения, включая генную терапию и ферментозаместительную терапию. Программы защиты прав пациентов и инициативы неонатального скрининга повышают показатели ранней диагностики. Сотрудничество между отечественными фармацевтическими компаниями и глобальными биотехнологическими компаниями повышает доступность лечения. Рост в городских центрах и расширение исследований редких заболеваний также способствуют быстрому расширению рынка.

Обзор рынка лечения синдрома Криглера-Наджара в Японии

Рынок лечения ЦНС в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости пациентов и акценту на лечении редких заболеваний. Больницы и специализированные клиники оснащены всем необходимым для проведения фототерапии, медикаментозной терапии и трансплантации печени. Интеграция цифровых медицинских решений для мониторинга уровня билирубина улучшает результаты лечения пациентов. Старение населения и спрос на доступные варианты лечения дополнительно стимулируют рост рынка. Увеличение инвестиций в генную терапию и клинические испытания способствует разработке инновационных методов лечения. Государственная поддержка орфанных препаратов и программ лечения редких заболеваний обеспечивает пациентам доступ к передовым методам лечения.

Обзор рынка лечения синдрома Криглера-Наджара в Индии

В 2024 году рынок лечения ЦНС в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, повышением осведомлённости о редких заболеваниях и растущим внедрением домашнего ухода и стационарной терапии. Рост располагаемых доходов населения и государственные инициативы по лечению редких заболеваний расширяют доступ к лекарственным препаратам и устройствам фототерапии. Отечественные фармацевтические компании активно разрабатывают и распространяют доступные методы лечения. Телемедицина и программы цифрового здравоохранения расширяют доступ к лечению в отдалённых районах. Сотрудничество между больницами, специализированными клиниками и неправительственными организациями способствует обучению пациентов и повышению приверженности терапии. Стремление к совершенствованию программ неонатального скрининга дополнительно стимулирует раннюю диагностику и использование лечения.

Доля рынка лечения синдрома Криглера-Наджара

Лидерами отрасли лечения синдрома Криглера-Наджара являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Женетон (Франция)

- Hansa Biopharma AB (Швеция)

- Gilead Sciences, Inc. (США)

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Pfizer Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- AbbVie Inc. (США)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

- Regeneron Pharmaceuticals, Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- Biogen Inc. (США)

- Amgen Inc. (США)

- Eli Lilly and Company (США)

- Merck & Co., Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

Каковы последние события на мировом рынке лечения синдрома Криглера-Наджара?

- В октябре 2025 года компании Genethon и Hansa Biopharma опубликовали многообещающие данные исследования GNT-018-IDES, демонстрирующие возможность использования имлифидазы в качестве премедикации для генной терапии пациентов с уже имеющимися антителами к AAV8. Этот подход позволил провести генную терапию GNT-0003 пациенту, ранее не подходившему для лечения из-за иммунитета к AAV8.

- В июне 2025 года, в Международный день Криглера-Наджара, организация AFM-Téléthon обратила внимание на текущие проблемы, с которыми сталкиваются пациенты, часто проходящие интенсивную фототерапию. На мероприятии также были представлены достижения в области генной терапии, разработанные Généthon, которые дают надежду на жизнь без необходимости длительного воздействия ультрафиолетовых ламп.

- В декабре 2024 года компании Genethon и Hansa Biopharma начали исследование фазы 2 (GNT-018-IDES) для оценки эффективности комбинации имлифидазы, фермента, расщепляющего антитела, с генной терапией GNT-0003 у пациентов с уже имеющимися антителами к AAV8. Этот подход направлен на преодоление иммунных реакций, которые могут препятствовать эффективности генной терапии, что потенциально расширяет её применение.

- В июне 2023 года исследователи продемонстрировали, что инкапсулированная в липидные наночастицы мРНК, кодирующая фермент UGT1A1, корректирует уровень билирубина в мышиной модели синдрома Криглера-Наджара. Этот подход предлагает невирусную, потенциально масштабируемую альтернативу традиционной генной терапии, открывая перспективные перспективы для будущих стратегий лечения.

- В январе 2023 года компания Genethon начала ключевое клиническое исследование по оценке препарата GNT-0003, генной терапии синдрома Криглера-Наджара на основе аденоассоциированного вируса (ААВ). Целью этого открытого исследования является оценка безопасности и эффективности однократной инфузии GNT-0003 у пациентов в возрасте 10 лет и старше, нуждающихся в фототерапии. Это важный шаг на пути к созданию потенциального однократного метода лечения этого редкого генетического заболевания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.