Global Dental Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

172.94 Billion

USD

255.70 Billion

2024

2032

USD

172.94 Billion

USD

255.70 Billion

2024

2032

| 2025 –2032 | |

| USD 172.94 Billion | |

| USD 255.70 Billion | |

| % | |

Сегментация мирового рынка стоматологического страхования по покрытию (организации-поставщики стоматологических услуг (DPPO), организации по поддержанию здоровья зубов (DHMO), планы страхования стоматологических расходов и другие), типу процедуры (основная, базовая и профилактическая), демографическим данным (пожилые люди, взрослые и несовершеннолетние), конечному пользователю (физические лица и корпорации) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка стоматологического страхования

Рынок стоматологического страхования демонстрирует устойчивый рост, обусловленный растущим пониманием важности здоровья полости рта и достижениями в технологиях лечения зубов. Поскольку люди становятся более активными в поддержании гигиены полости рта , резко возрос спрос на комплексные планы стоматологического страхования, которые покрывают профилактическую помощь, основные процедуры и базовые методы лечения. Этому также способствует расширение вариантов стоматологического страхования, интегрированных в более широкие полисы медицинского страхования, что делает их более доступными для более широкого круга потребителей. Технологические достижения, такие как телестоматология и платформы цифрового здравоохранения, также изменили способ предоставления стоматологических услуг, способствуя росту рынка за счет повышения удобства для пациентов и доступности ухода. Более того, разработка новых методов лечения зубов и использование передовых материалов в процедурах побуждают больше людей искать страховое покрытие для управления растущими расходами на стоматологическую помощь. Рынок также выигрывает от повышенного внимания работодателей к предложению стоматологического страхования как части льгот для сотрудников, что способствует большему количеству зачислений. Ожидается, что с появлением более доступных и индивидуальных планов рынок стоматологического страхования продолжит свою восходящую траекторию, удовлетворяя потребности все более заботящегося о своем здоровье населения.

Размер рынка стоматологического страхования

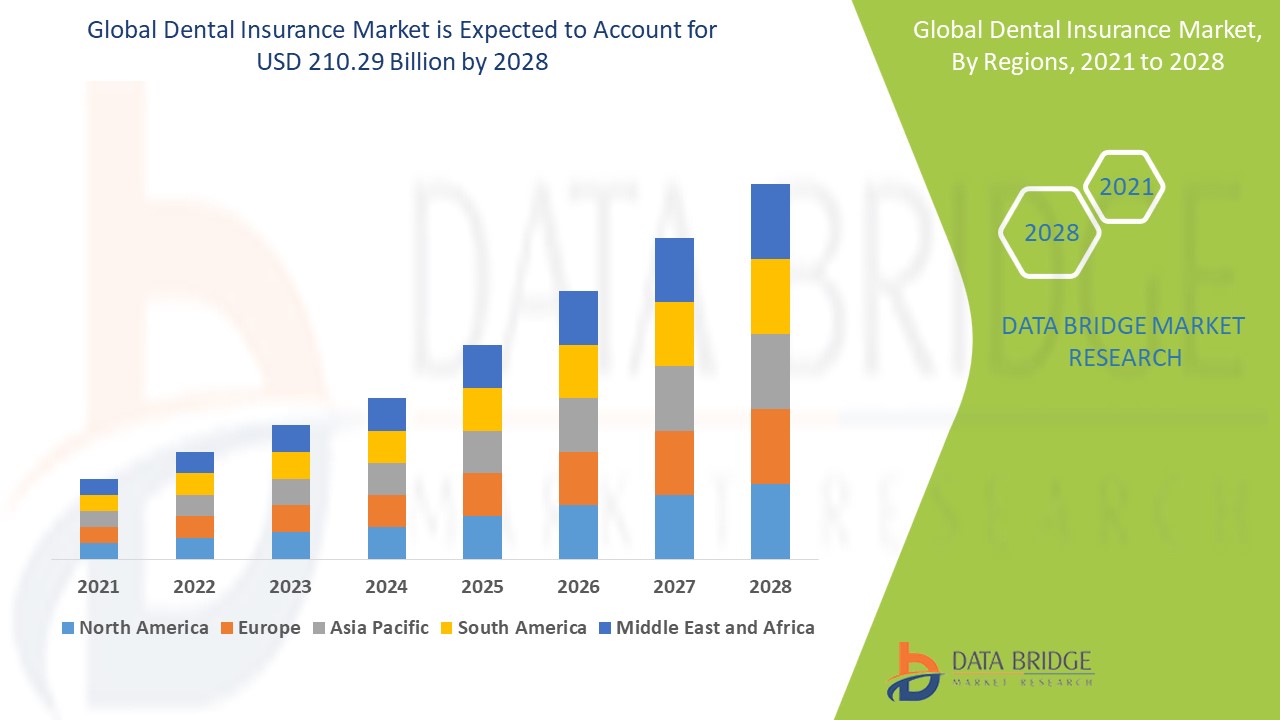

Объем мирового рынка стоматологического страхования в 2024 году оценивался в 172,94 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 255,70 млрд долларов США, при среднегодовом темпе роста 5,01% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

Тенденции рынка стоматологического страхования

« Интеграция стоматологических планов с комплексными полисами медицинского страхования »

Одной из заметных тенденций на рынке стоматологического страхования является интеграция стоматологических планов с комплексными полисами медицинского страхования, что создает более целостные решения в области здравоохранения для потребителей. Такой подход делает стоматологическое покрытие более доступным и побуждает людей уделять первостепенное внимание здоровью полости рта как части своего общего благополучия. Например, такие компании, как Delta Dental Plans Association и Cigna Healthcare, расширяют свои предложения, включая стоматологические услуги в более широкие пакеты медицинского страхования. Эта тенденция обусловлена признанием того, что здоровье полости рта тесно связано с общим состоянием здоровья, а плохая гигиена полости рта способствует возникновению таких состояний, как сердечно-сосудистые заболевания и диабет. Объединяя стоматологическое страхование с медицинским покрытием, страховщики могут предоставлять большую ценность страхователям, что повышает показатели регистрации и удержания. Спрос на интегрированные планы медицинского и стоматологического обслуживания отражает сдвиг в сторону профилактической и скоординированной помощи, что соответствует растущему вниманию потребителей к комплексному управлению здоровьем.

Область действия отчета и сегментация рынка стоматологического страхования

|

Атрибуты |

Ключевые данные о рынке стоматологического страхования |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Aetna Inc (США), Allianz (Германия), AFLAC INCORPORATED (США), AXA (Франция), Ameritas Mutual Holding Company (США), Delta Dental Plans Association (США), Cigna Healthcare (США), MetLife Services and Solutions, LLC (США), HDFC ERGO General Insurance Company Limited (Индия), Humana (США) и United HealthCare Services, Inc (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка стоматологического страхования

Стоматологическая страховка — это тип медицинского страхования, предназначенный для покрытия части расходов, связанных со стоматологической помощью. Обычно она включает покрытие профилактических услуг, таких как плановые осмотры и чистки, а также базовых процедур, таких как пломбирование, и крупных процедур, таких как установка коронок, мостов и ортодонтия. Планы стоматологической страховки часто имеют определенные лимиты покрытия, доплаты и франшизы и могут предлагать различные уровни покрытия в зависимости от типа плана, например, организации предпочитаемых поставщиков стоматологических услуг (DPPO), организации по поддержанию здоровья зубов (DHMO) или планы возмещения расходов на стоматологические услуги. Цель стоматологической страховки — сделать стоматологическую помощь более доступной и доступной для страхователей за счет сокращения расходов из собственного кармана на различные виды стоматологического лечения и процедуры.

Динамика рынка стоматологического страхования

Драйверы

- Повышение уровня защиты стоматологических страховщиков от колебаний доходов

Растущая защита стоматологических страховщиков от колебаний доходов становится важным фактором для рынка стоматологического страхования. Эта тенденция поддерживается внедрением стратегий управления рисками, таких как диверсифицированные предложения планов и ценовые структуры, которые помогают страховщикам поддерживать стабильные доходы, несмотря на сезонные или экономические изменения. Например, стоматологические страховщики все чаще используют аналитику данных для лучшего прогнозирования тенденций в претензиях и соответствующей корректировки премий, обеспечивая прибыльность даже во время спадов. Такой подход помогает страховщикам управлять рисками, связанными с неожиданными всплесками спроса, такими как увеличение претензий после распространенных проблем со здоровьем зубов или экономических рецессий. В результате страховщики более уверенно предлагают варианты стоматологического покрытия, которые привлекают более широкую потребительскую базу, что стимулирует рост рынка. Механизмы защиты также помогают укреплять доверие потребителей, поскольку страхователи уверены в том, что их покрытие является устойчивым и менее подвержено влиянию внешней рыночной волатильности.

- Повышение осведомленности о здоровье полости рта

Повышение осведомленности о здоровье полости рта является основным фактором для рынка стоматологического страхования. Исследования показали, что здоровье полости рта тесно связано с общим состоянием здоровья, а плохая гигиена полости рта способствует возникновению серьезных заболеваний, таких как сердечно-сосудистые заболевания и диабет. Это растущее понимание привело к повышению внимания к профилактической помощи, побуждая потребителей планировать регулярные стоматологические осмотры и лечение. Например, в отчете Американской стоматологической ассоциации (ADA) подчеркивается, что количество взрослых, посещающих стоматологов для профилактических услуг, увеличилось более чем на 20% с 2010 по 2020 год, что демонстрирует сдвиг в сторону проактивного здоровья полости рта. Стоматологическое страхование играет важную роль в том, чтобы сделать эти услуги более доступными и недорогими, позволяя большему количеству людей обращаться за ранним лечением, которое может предотвратить дорогостоящие, обширные процедуры в будущем. Поскольку потребители продолжают уделять первостепенное внимание здоровью полости рта, ожидается, что спрос на стоматологическое страхование будет расти, подпитывая расширение рынка и стимулируя инновации в вариантах покрытия.

Возможности

- Рост активности в области исследований и разработок (НИОКР)

Рост научно-исследовательских и опытно-конструкторских работ (НИОКР) в стоматологическом секторе представляет собой значительную рыночную возможность, способствуя развитию передовых технологий стоматологической помощи и инновационных страховых продуктов. Компании вкладывают значительные средства в НИОКР для создания более эффективных методов лечения, инструментов и профилактических решений, которые улучшают результаты лечения пациентов и снижают общие расходы на стоматологию. Например, достижения в цифровой стоматологии, такие как 3D-визуализация и диагностические инструменты на основе искусственного интеллекта , повышают точность и эффективность стоматологических процедур. Страховщики, которые включают эти технологические инновации в свои планы покрытия, могут предлагать более комплексные полисы, охватывающие новейшие процедуры, побуждая больше людей регистрироваться. Этот растущий акцент на НИОКР также стимулирует разработку новых продуктов стоматологического страхования, которые охватывают новые методы лечения и профилактические меры, что еще больше стимулирует рынок. Непрерывное развитие стоматологических технологий создает возможности для страховщиков расширять свои предложения, а для потребителей — получать доступ к более качественному обслуживанию.

- Растущие развивающиеся рынки с увеличивающимся количеством гериатрического населения

Растущие развивающиеся рынки с увеличивающейся базой гериатрического населения представляют собой значительную рыночную возможность для индустрии стоматологического страхования. Такие страны, как Индия, Китай и Бразилия, переживают демографический сдвиг с ростом числа пожилых людей, которым требуется специализированная стоматологическая помощь. Всемирная организация здравоохранения (ВОЗ) прогнозирует, что к 2050 году численность мирового населения в возрасте 60 лет и старше удвоится, причем значительная часть будет проживать в странах с развивающейся экономикой. Эта демографическая тенденция сопровождается ростом спроса на стоматологические услуги для лечения возрастных проблем со здоровьем полости рта, таких как потеря зубов, заболевания пародонта и рак полости рта. В ответ стоматологические страховщики могут разрабатывать индивидуальные планы, которые удовлетворяют особые потребности пожилых людей, включая покрытие профилактических процедур, зубных протезов и ухода за пародонтом. Например, в таких странах, как Индия, где численность пожилого населения быстро растет, ожидается, что рост предложений стоматологического страхования, предназначенных для пожилых людей, будет способствовать расширению рынка и улучшению доступа к необходимым стоматологическим услугам.

Ограничения/Проблемы

- Высокая стоимость страховых премий

Высокая стоимость страховых взносов является серьезной проблемой на рынке стоматологического страхования, затрагивая как потребителей, так и поставщиков. Планы стоматологического страхования могут быть дорогими, особенно по сравнению с базовой медицинской страховкой, что приводит к проблемам доступности для многих семей и отдельных лиц. Например, отдельные лица могут сталкиваться с ежемесячными страховыми взносами, которыми может быть трудно управлять, а семейные планы часто обходятся еще дороже. Эти расходы могут удерживать людей от покупки страхового покрытия, делая их уязвимыми к высоким расходам из собственного кармана на плановую и экстренную стоматологическую помощь. Даже те, кто выбирает стоматологическую страховку, часто обнаруживают, что высокие страховые взносы сопряжены с ограничениями, такими как ограничения на годовые льготы и исключения для основных процедур, таких как ортодонтия или зубные имплантаты . Эта проблема создает барьер для широкого внедрения и приводит к снижению проникновения на рынок, ограничивая доступ к основной стоматологической помощи для многих и делая это значительным препятствием для роста и расширения рынка стоматологического страхования.

- Вопросы возмещения и обработки претензий

Вопросы возмещения и обработки претензий представляют собой заметную проблему на рынке стоматологического страхования, способствуя разочарованию как пациентов, так и поставщиков. Процесс подачи и утверждения претензий по стоматологическому страхованию может быть сложным, отнимающим много времени и подверженным задержкам. Например, пациенту, получающему лечение, требующее страхового возмещения, может потребоваться несколько недель или даже месяцев, чтобы его претензия была обработана, в течение которых он может столкнуться с неожиданным финансовым напряжением. Кроме того, страховщики часто возмещают расходы по более низким ставкам, чем те, которые взимают стоматологические клиники, оставляя пациентов ответственными за оставшуюся сумму из своего кармана. Это несоответствие может создать финансовое бремя и отбить у стоматологических клиник желание вообще принимать страховку, еще больше ограничивая доступ пациентов к покрываемым услугам. Административные накладные расходы, связанные с обработкой претензий, также приводят к более высоким эксплуатационным расходам для поставщиков стоматологических услуг, что может привести к увеличению общей стоимости стоматологической помощи. Эти проблемы делают возмещение и обработку претензий существенным рыночным препятствием, влияя на удовлетворенность пациентов и усложняя отношения между стоматологическими страховщиками и поставщиками медицинских услуг.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка стоматологического страхования

Рынок сегментирован на основе покрытия, типа процедуры, демографии и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Покрытие

- Организации предпочтительных поставщиков стоматологических услуг (DPPO)

- Организации по поддержанию стоматологического здоровья (DHMO)

- Планы стоматологического страхования

- Другие

Тип процедуры

- Главный

- Базовый

- Профилактический

Демография

- Пожилые граждане

- Взрослые

- Несовершеннолетние

Конечный пользователь

- Лица

- Корпорации

Региональный анализ рынка стоматологического страхования

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, охвату, типу процедуры, демографическим данным и конечному пользователю, как указано выше.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America dominates the dental insurance market, supported by a large and relatively affluent population. In the U.S., the significant middle-class demographic has the financial means to afford dental insurance premiums, creating a robust customer base for providers. In addition, many employers in the U.S. include dental insurance in their employee benefits packages, which further promotes widespread coverage among the population. This practice contributes to the high penetration of dental insurance in the region.

Asia-Pacific is expected to witness the highest growth in the dental insurance market over the forecast period. Increasing awareness about the importance of dental health has led to a shift in consumer behavior, with more individuals prioritizing regular dental check-ups and preventive care. This growing emphasis on oral health is fueling the demand for dental insurance to help cover these expenses. As people become more proactive about maintaining their dental hygiene and seeking professional care, dental insurance is becoming a vital part of their healthcare planning in the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Dental Insurance Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Dental Insurance Market Leaders Operating in the Market Are:

- Aetna Inc (U.S.)

- Allianz (Germany)

- AFLAC INCORPORATED (U.S.)

- AXA (France)

- Ameritas Mutual Holding Company (U.S.)

- Delta Dental Plans Association (U.S.)

- Cigna Healthcare (U.S.)

- MetLife Services and Solutions, LLC (U.S.)

- HDFC ERGO General Insurance Company Limited (India)

- Humana (U.S.)

- United HealthCare Services, Inc (U.S.)

Latest Developments in Dental Insurance Market

- In August 2023, Ameritas introduced a lifetime deductible option on its new group dental plans, ensuring that once policyholders pay their deductible, they won’t need to worry about it again as long as they remain with the same employer

- In December 2022, Bupa partnered with YuLife to enable group clients to include dental insurance as an option for their employees, allowing Bupa’s dental coverage to be integrated within YuLife’s group life insurance policies, catering to both new and existing customers

- In June 2022, Bajaj Allianz teamed up with Allianz Partners to launch the Global Health Care product, providing health coverage worldwide. The product, which offers a wide range of sum insured amounts from USD 100,000 to USD 1,000,000, is available in two plans: the 'Imperial Plan' and the 'Imperial Plus Plan', offering both international and domestic coverage

- In February 2022, UnitedHealthcare partnered with Quip to enhance its virtual dental care services by offering advanced digital tools for remote consultations, improving accessibility and convenience for policyholders

- In January 2022, Aetna expanded its Medicare Advantage Prescription Drug (MAPD) plans to 46 states, adding 83 new counties and providing an additional 1 million Medicare beneficiaries access to its plans. This expansion brought the total number of counties covered to 1,875, reaching 53.2 million Medicare beneficiaries

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.