Global Dermatome Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

226.98 Million

USD

350.19 Million

2025

2033

USD

226.98 Million

USD

350.19 Million

2025

2033

| 2026 –2033 | |

| USD 226.98 Million | |

| USD 350.19 Million | |

| % | |

|

Сегментация мирового рынка дерматомов по типу (барабанный дерматом, пневматический дерматом, ножевой дерматом и дерматом с электроприводом), конечным пользователям (больницы, амбулаторные хирургические центры и специализированные клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка дерматомических устройств

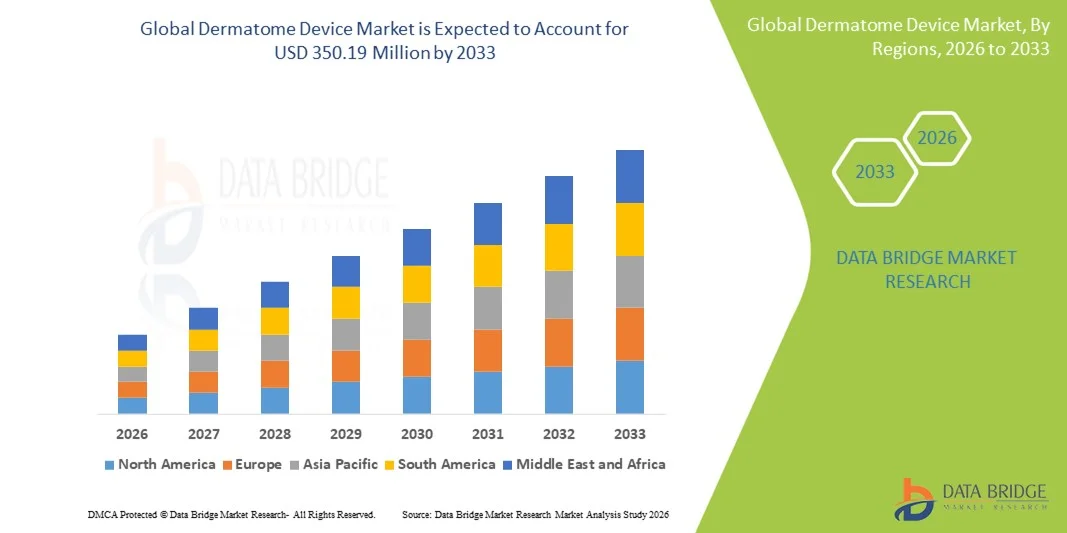

- Объем мирового рынка дерматомов в 2025 году оценивался в 226,98 млн долларов США и, как ожидается, достигнет 350,19 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,57% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа ожоговых травм, хронических ран и повреждений кожи во всем мире, что стимулирует спрос на процедуры по пересадке кожи, где дерматомы являются незаменимыми инструментами. Кроме того, растущий объем косметических и реконструктивных операций во всем мире способствует расширению использования дерматомов.

- Кроме того, технологические достижения в повышении точности устройств, растущий потребительский спрос на малоинвазивные и точные хирургические инструменты, а также расширение инфраструктуры здравоохранения в развивающихся регионах превращают дерматомы в важнейшие инструменты в лечении ран и пластической хирургии. Эти факторы в совокупности ускоряют внедрение решений на основе дерматомов, тем самым значительно стимулируя рост отрасли.

Анализ рынка дерматомных устройств

- Дерматомы, используемые для забора точных кожных трансплантатов в реконструктивной хирургии и лечении ожогов, становятся все более важными инструментами в современной хирургической практике и лечении ран благодаря своей точности, эффективности и способности минимизировать повреждение тканей.

- Растущий спрос на дерматомы обусловлен, главным образом, увеличением числа ожоговых травм, хронических ран и повреждений кожи во всем мире, а также ростом объемов косметических и реконструктивных операций и растущим предпочтением малоинвазивных и точных хирургических инструментов.

- Северная Америка доминировала на рынке дерматомов, занимая наибольшую долю выручки в 38,7% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных хирургических инструментов и присутствием крупных игроков рынка. США лидируют по использованию дерматомов, особенно в ожоговых отделениях и центрах пластической хирургии, чему способствуют непрерывный технологический прогресс и предпочтение хирургов к прецизионным инструментам.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке дерматомов в течение прогнозируемого периода благодаря росту инвестиций в здравоохранение, расширению сети больниц, повышению осведомленности о передовых методах лечения ран, а также увеличению числа реконструктивных и косметических процедур.

- Сегмент дерматомов с электроприводом доминировал на рынке, занимая 46,5% в 2025 году, благодаря своей точности, стабильной толщине трансплантата и эффективности.

Обзор отчета и сегментация рынка дерматомических устройств.

|

Атрибуты |

Ключевые аспекты рынка дерматомических устройств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка дерматомических устройств

Достижения в области прецизионных и автоматизированных дерматомов.

- Ключевой и быстро развивающейся тенденцией на мировом рынке дерматомов является разработка высокоточных и автоматизированных дерматомов, обеспечивающих равномерную толщину кожных трансплантатов, сокращение времени операции и улучшение результатов лечения пациентов.

- Например, механические дерматомы от таких компаний, как Zimmer Biomet и Aesculap, предлагают регулируемую глубину забора материала и автоматизированный забор, что позволяет хирургам проводить процедуры трансплантации с большей точностью и минимальными ручными усилиями.

- Интеграция с системами цифровой визуализации и измерения позволяет дерматомам предоставлять обратную связь в режиме реального времени о толщине и площади трансплантата, повышая эффективность процедуры и минимизируя потери тканей.

- Эти технологические достижения позволяют оптимизировать рабочий процесс в операционных, особенно в ожоговых отделениях и центрах реконструктивной хирургии, где точность и скорость имеют решающее значение.

- Тенденция к созданию более автоматизированных, точных и удобных для хирургов дерматомных устройств формирует ожидания пользователей, и медицинские учреждения ищут решения, которые повысят безопасность и улучшат результаты процедур.

- Во всем мире растет спрос на дерматомы, сочетающие в себе точность, автоматизацию и простоту использования, поскольку больницы и специализированные клиники отдают приоритет безопасности пациентов, эффективности процедур и снижению вариабельности оперативных вмешательств.

- Расширение использования портативных и работающих от батарей дерматомов позволяет ускорить их развертывание в отделениях неотложной помощи при ожогах и полевых госпиталях, открывая новые возможности применения за пределами традиционных операционных.

Динамика рынка дерматомических устройств

Водитель

Увеличение числа ожогов и реконструктивных операций.

- Растущая распространенность ожоговых травм, хронических ран и реконструктивных операций во всем мире является основной причиной роста спроса на дерматомы.

- Например, компания Zimmer Biomet сообщила об увеличении использования своих дерматомов с электроприводом в ожоговых центрах в связи с ростом числа операций по пересадке кожи и реконструктивных вмешательств.

- В условиях, когда медицинские работники уделяют особое внимание улучшению результатов лечения пациентов и снижению числа оперативных осложнений, дерматомы обеспечивают точный забор трансплантата и стабильное качество трансплантата, что крайне важно для успешной пересадки.

- Кроме того, растущее число косметических и пластических операций стимулирует внедрение этих методов в больницах и специализированных клиниках, что отражает растущую потребность в передовых решениях в области кожной трансплантации.

- Спрос на малоинвазивные и эффективные хирургические инструменты растет, что делает дерматомы важнейшим компонентом современной хирургической практики.

- Расширение инфраструктуры здравоохранения и инвестиции в передовые хирургические инструменты в странах с развивающейся экономикой создают новые рынки для дерматомов.

- Повышение осведомленности и проведение обучающих программ для хирургов о преимуществах автоматизированных дерматомов ускоряют внедрение и способствуют общему росту рынка.

Сдержанность/Вызов

Высокая стоимость устройств и высокие требования к обучению персонала.

- Относительно высокая стоимость современных дерматомов с электроприводом по сравнению с ручными аналогами создает препятствия для их внедрения, особенно в развивающихся регионах и небольших клиниках.

- Например, инвестиции, необходимые для автоматизированных дерматомных систем от таких компаний, как Aesculap, могут оказаться непомерно высокими для больниц и амбулаторных хирургических центров с ограниченным бюджетом.

- Кроме того, для безопасной и эффективной работы с этими устройствами хирургам и персоналу операционной требуется специальная подготовка, что может замедлить их внедрение.

- Небольшие медицинские учреждения могут колебаться в отношении инвестиций в эти устройства из-за эксплуатационных расходов, технического обслуживания и сложности освоения работы с прецизионными дерматомами.

- Преодоление этих трудностей за счет экономически эффективных моделей устройств, программ обучения хирургов и демонстрации улучшенных результатов лечения пациентов будет иметь решающее значение для устойчивого роста рынка.

- Опасения по поводу затрат на техническое обслуживание устройств и замену лезвий могут ограничить их внедрение на предприятиях с ограниченными ресурсами.

- Получение разрешений и соблюдение нормативных требований в отношении механических дерматомов в разных регионах может задерживать выход на рынок и внедрение новых продуктов.

Обзор рынка дерматомических устройств

Рынок сегментирован по типу и конечному пользователю.

- По типу

По типу дерматомы рынок сегментирован на барабанные дерматомы, пневматические дерматомы, ножевые дерматомы и дерматомы с электроприводом. Сегмент дерматомов с электроприводом доминировал на рынке, занимая наибольшую долю выручки в 46,5% в 2025 году, благодаря своей точности, стабильной толщине трансплантата и возможности снизить трудозатраты во время операций. Больницы и ожоговые центры предпочитают дерматомы с электроприводом из-за их надежности и возможности эффективного выполнения большого объема операций по трансплантации. Автоматизация и регулируемая глубина позволяют хирургам поддерживать равномерную толщину трансплантата, улучшая результаты лечения пациентов и снижая количество осложнений. Дерматомы с электроприводом также предпочтительны для реконструктивной и косметической хирургии, где точность и скорость имеют решающее значение. Технологические достижения, включая цифровую интеграцию и улучшенные системы лезвий, еще больше укрепили их рыночные позиции. Кроме того, дерматомы с электроприводом все чаще используются на развивающихся рынках в связи с расширением инфраструктуры здравоохранения и ростом числа реконструктивных хирургических процедур.

Ожидается, что сегмент дерматомов с ножевым механизмом продемонстрирует самый быстрый темп роста — 20,3% в период с 2026 по 2033 год, чему способствуют простота использования, низкая стоимость и портативность. Дерматомы с ножевым механизмом широко используются в небольших клиниках и амбулаторных хирургических центрах, где применение высокоточных устройств может быть нецелесообразным. Хирурги ценят дерматомы с ножевым механизмом за простоту стерилизации и маневренность в небольших операционных. Низкие требования к техническому обслуживанию и адаптация к различной толщине трансплантата делают их подходящими для развивающихся регионов. Повышение осведомленности о реконструктивной и косметической хирургии на развивающихся рынках способствует внедрению дерматомов с ножевым механизмом. Кроме того, программы обучения хирургов и улучшенная доступность одноразовых лезвий также способствуют их ускоренному внедрению.

- Конечным пользователем

В зависимости от конечного пользователя рынок дерматомов сегментируется на больницы, амбулаторные хирургические центры и специализированные клиники. Сегмент больниц доминировал на рынке с долей 62,1% в 2025 году благодаря большому объему операций по лечению ожогов и реконструктивных хирургических вмешательств, проводимых в больничных условиях. Больницы обладают развитой хирургической инфраструктурой, квалифицированными хирургами и отработанными протоколами, которые способствуют использованию высокоточных дерматомов, особенно моделей с электроприводом. Необходимость обеспечения стабильного качества трансплантатов, сокращения времени операции и увеличения пропускной способности пациентов еще больше укрепляет доминирование больниц. Широкое внедрение также обусловлено инвестициями в современные ожоговые отделения и отделения пластической хирургии. Больницы получают выгоду от более качественного послеоперационного ухода, что делает их идеальными конечными пользователями высококачественных дерматомов. Кроме того, больницы в развитых регионах продолжают модернизировать свое оборудование, внедряя передовые дерматомы с электроприводом для повышения эффективности хирургических операций и улучшения результатов лечения пациентов.

Ожидается, что амбулаторные хирургические центры (АСЦ) продемонстрируют самый быстрый темп роста — 18,7% в период с 2026 по 2033 год, что обусловлено увеличением числа небольших реконструктивных, косметических и амбулаторных процедур. АСЦ предоставляют экономически эффективные и удобные альтернативы хирургическим операциям в стационарах, что делает их привлекательными для плановых косметических процедур. Внедрение портативных и удобных в использовании ножевых и пневматических дерматомов в АСЦ ускоряется из-за ограничений по площади и стоимости. Хирурги и пациенты предпочитают АСЦ для быстрых процедур с более коротким периодом восстановления, что соответствует преимуществам компактных дерматомов. Растущая тенденция амбулаторных косметических операций как на развитых, так и на развивающихся рынках способствует быстрому росту. Кроме того, технологические усовершенствования портативных дерматомов делают их легко интегрируемыми в среду АСЦ, что стимулирует их внедрение.

Региональный анализ рынка дерматомных устройств

- Северная Америка доминировала на рынке дерматомов, занимая наибольшую долю выручки в 38,7% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных хирургических устройств и присутствием крупных игроков рынка.

- Медицинские учреждения и больницы региона отдают приоритет точности и эффективности при проведении операций по пересадке кожи, поэтому механические дерматомы являются предпочтительным выбором для реконструктивной и косметической хирургии.

- Широкое распространение дерматомов дополнительно поддерживается присутствием ключевых игроков рынка, высокой осведомленностью хирургов и программами обучения, а также постоянными инвестициями в современные центры лечения ожогов и пластической хирургии, что делает дерматомы незаменимыми инструментами в хирургической практике больниц, специализированных клиник и ожоговых отделений.

Анализ рынка дерматомических устройств в США

В 2025 году рынок дерматомов в США занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространенностью ожоговых травм и реконструктивных операций. Больницы и специализированные клиники все чаще отдают приоритет дерматомам с электроприводом для точного забора трансплантатов и повышения эффективности при проведении большого количества операций. Растущее число косметических и пластических операций, а также развитая инфраструктура здравоохранения и квалифицированный хирургический персонал способствуют дальнейшему расширению рынка. Кроме того, растет спрос на малоинвазивные и автоматизированные решения с использованием дерматомов благодаря безопасности пациентов и улучшению результатов процедур. США также выигрывают от активных исследований и разработок и присутствия крупных игроков рынка, внедряющих инновационные устройства, что способствует их распространению. Более того, политика возмещения расходов на реконструктивные операции способствует более широкому использованию высококачественных систем дерматомов в больницах и клиниках.

Анализ рынка дерматомических устройств в Европе

Прогнозируется, что европейский рынок дерматомов будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о методах лечения ожогов и стандартах реконструктивной хирургии. Рост инвестиций в больницы и специализированные хирургические центры способствует внедрению механизированных и высокоточных дерматомов. Европейские медицинские учреждения отдают приоритет эффективности процедур, стабильности трансплантатов и безопасности, что является ключевыми преимуществами современных дерматомов. Кроме того, государственные инициативы по продвижению передового хирургического оборудования и программ обучения хирургов поддерживают рост рынка. В регионе также наблюдается растущий спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках, что отражает более широкое признание дерматомов как в новых, так и в существующих хирургических учреждениях. Потребители и медицинские работники ценят дерматомы за улучшение результатов лечения пациентов и сокращение времени операции, особенно при востребованных реконструктивных процедурах.

Анализ рынка дерматомических устройств в Великобритании

Ожидается, что рынок дерматомов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущее внедрение дерматомов с электроприводом в больницах и специализированных клиниках. Повышение осведомленности о лечении ожогов, косметической хирургии и процедурах кожной трансплантации побуждает медицинские учреждения инвестировать в высокоточные дерматомы. Кроме того, поддерживаемые государством программы обучения и стандарты безопасности способствуют использованию передовых дерматомов. Ожидается, что развитая инфраструктура здравоохранения Великобритании в сочетании с высоким уровнем квалификации хирургов и предпочтением пациентов к малоинвазивным процедурам будет и дальше стимулировать рост рынка. Ориентация на равномерную толщину трансплантата, сокращение времени операции и улучшение результатов лечения пациентов делают дерматомы высоко ценимыми. Более того, интеграция дерматомов в современные хирургические рабочие процессы растет как в реконструктивной, так и в плановой хирургии.

Анализ рынка дерматомических устройств в Германии

Ожидается, что рынок дерматомов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение инвестиций в инфраструктуру здравоохранения и растущее внимание к реконструктивным и косметическим процедурам. Больницы и ожоговые центры отдают приоритет точности, безопасности и эффективности, поэтому дерматомы с электроприводом являются предпочтительным выбором. Акцент Германии на инновациях и внедрении передовых медицинских устройств способствует распространению автоматизированных дерматомов. Кроме того, хирурги все чаще используют эти устройства для обеспечения стабильного забора трансплантатов и снижения интраоперационных осложнений. Спрос на дерматомы также обусловлен ожиданиями пациентов в отношении улучшения результатов лечения и сокращения времени восстановления. Технологические достижения, такие как интеграция с цифровой визуализацией и регулируемыми системами лезвий, способствуют дальнейшему внедрению этих устройств в больницах и специализированных клиниках.

Анализ рынка дерматомических устройств в Азиатско-Тихоокеанском регионе

Рынок дерматомов в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 25% в период с 2026 по 2033 год, чему способствуют увеличение числа случаев ожогов, расширение реконструктивной хирургии и рост инвестиций в здравоохранение в таких странах, как Китай, Япония и Индия. Растущие сети больниц, специализированные клиники и амбулаторные хирургические центры региона внедряют механические и ножевые дерматомы для повышения эффективности трансплантации кожи. Правительственные инициативы по модернизации здравоохранения, программы обучения хирургов и повышение осведомленности о косметических процедурах способствуют их внедрению. Кроме того, локальное производство дерматомов снижает затраты, делая современные устройства более доступными. Увеличение числа косметических операций и процедур по пересадке кожи еще больше подпитывает спрос. Растущая урбанизация и рост располагаемых доходов способствуют более широкому распространению дерматомов как в государственном, так и в частном секторах здравоохранения.

Анализ рынка дерматомических устройств в Японии

Рынок дерматомов в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высоким стандартам хирургии и растущему спросу на точность в реконструктивных и косметических процедурах. Больницы и специализированные клиники отдают предпочтение дерматомам с электроприводом для обеспечения стабильной толщины трансплантата и эффективности. Рост числа косметических операций и старение населения стимулируют спрос на устройства, упрощающие процедуры и снижающие количество оперативных осложнений. Интеграция с цифровыми хирургическими инструментами повышает точность и эффективность работы в операционных. Кроме того, медицинские специалисты ценят дерматомы за минимизацию повреждения тканей и улучшение результатов лечения пациентов. Государственная поддержка внедрения передового хирургического оборудования также ускоряет рост рынка.

Анализ рынка дерматомических устройств в Индии

В 2025 году рынок дерматомов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом среднего класса и увеличением расходов на здравоохранение. Больницы, амбулаторные хирургические центры и специализированные клиники все чаще используют механические и ножевые дерматомы для удовлетворения растущего спроса на лечение ожогов и реконструктивную хирургию. Модернизация инфраструктуры здравоохранения и инициативы по повышению осведомленности о косметической хирургии способствуют росту рынка. Доступные по цене устройства и местное производство дерматомов делают их более доступными для широкого круга медицинских учреждений. Увеличение числа косметических процедур и операций по пересадке кожи стимулирует дальнейшее внедрение. Кроме того, рост программ обучения хирургов и осведомленность о передовых технологиях дерматомов способствуют более быстрому проникновению на рынок.

Доля рынка дерматомных устройств

В отрасли производства дерматомических устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet (США)

- Корпорация Integra LifeSciences (США)

- B. Braun SE (Германия)

- Aesculap, Inc. (США)

- Surtex Instruments (Великобритания)

- De Soutter Medical (Великобритания)

- Хумека (Нидерланды)

- Nouvag AG (Швейцария)

- Exsurco Medical, Inc. (США)

- AP Surgical Industries (США)

- Компания Aygun Surgical Instruments Co., Inc. (США)

- Группа компаний Weigao (Китай)

- Shanghai Medical Instruments Ltd. (Китай)

- Ermis MedTech (Турция)

- Юаньхуа Медицина (Китай)

- Ranfac Corp. (США)

- Делакруа Шевалье (Франция)

- Medin Technologies (Чехия)

- SteriLance Medical Inc. (Китай)

- Millennium Surgical Corp. (США)

Какие последние тенденции наблюдаются на мировом рынке дерматомов?

- В январе 2026 года исследователи осветили достижения в области биоинженерных кожных трансплантатов, дающие новую надежду на лечение тяжелых ожоговых травм, отметив клинический прогресс в производстве живых кожных трансплантатов из собственных клеток пациента, что потенциально может повлиять на будущие подходы к трансплантации и минимизировать зависимость от традиционных дерматомов.

- В феврале 2025 года компания CUTISS сообщила о положительных результатах второй фазы клинических испытаний препарата denovoSkin™, продемонстрировавших многообещающие результаты в реконструктивной хирургии и хирургии ожогов, с уменьшением необходимости традиционного забора трансплантатов и улучшением восстановления пациентов.

- В октябре 2024 года компания CUTISS AG объявила о первом в истории применении своего биоинженерного трансплантата denovoSkin™ в рамках реконструктивной хирургии в США у ребенка с ожогами, что стало важной клинической вехой в развитии передовых технологий трансплантации и реконструкции кожи.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) разрешило продажу системы Medline Autologous Regeneration of Tissue (ART) Skin Harvesting System — первого в своем роде полуавтоматического портативного устройства, которое позволяет получать микротрансплантаты кожи и наносить их непосредственно на раны минимально инвазивным способом, расширяя клиническое применение за пределы традиционных процедур трансплантации.

- В марте 2024 года подробная нормативная документация подтвердила классификацию системы забора кожного трансплантата Medline ART De Novo со стороны FDA, что подтвердило ее принадлежность к новой категории полуавтоматических устройств для забора и применения кожных трансплантатов — основополагающий регуляторный шаг, позволяющий расширить ее клиническое применение.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.