Global Diabetic Gastroparesis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.73 Billion

USD

18.08 Billion

2024

2032

USD

13.73 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 18.08 Billion | |

| % | |

|

Сегментация мирового рынка лечения диабетического гастропареза по типу показаний (компенсированный гастропарез и желудочная недостаточность), лечению (медикаментозное и хирургическое), лекарственным препаратам (гастропрокинетики, противорвотные средства, ботулотоксин и другие), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (аптеки при больницах, розничные аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения диабетического гастропареза

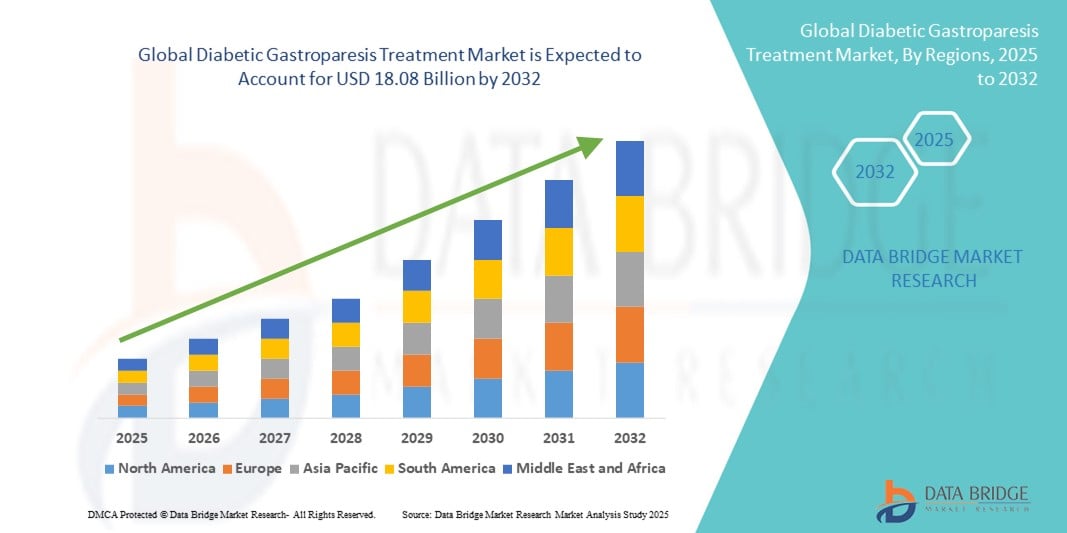

- Объем мирового рынка лечения диабетического гастропареза в 2024 году оценивался в 13,73 млрд долларов США , а к 2032 году , как ожидается, достигнет 18,08 млрд долларов США при среднегодовом темпе роста 3,50% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью диабета во всем мире, что приводит к увеличению частоты возникновения диабетического гастропареза. Достижения в области здравоохранения и лечения заболеваний желудка, а также совершенствование методов диагностики также способствуют расширению возможностей лечения и повышению его доступности.

- Более того, разработка новых фармакологических методов лечения и хирургических вмешательств повышает эффективность лечения и улучшает результаты лечения. Растущая осведомленность медицинских работников и пациентов о диабетическом гастропарезе делает его важным направлением в лечении диабета.

Анализ рынка лечения диабетического гастропареза

- Лечение диабетического гастропареза, включая фармакологическую терапию, хирургические вмешательства и диетическое питание, становится все более важным компонентом лечения диабета из-за его способности улучшать моторику желудка, уменьшать такие симптомы, как тошнота и рвота, и улучшать общее качество жизни пациентов.

- Растущий спрос на лечение диабетического гастропареза обусловлен, прежде всего, ростом распространенности диабета во всем мире, повышением осведомленности среди медицинских работников и пациентов, а также достижениями в области методов лечения, включая новые гастропрокинетические и противорвотные препараты.

- Северная Америка доминировала на рынке лечения диабетического гастропареза с наибольшей долей выручки в 42,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ведущих фармацевтических компаний, при этом в США наблюдалось значительное внедрение новых фармакологических методов лечения и клинических вмешательств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения диабетического гастропареза в течение прогнозируемого периода из-за увеличения распространенности диабета, улучшения доступа к медицинскому обслуживанию и увеличения инвестиций в инфраструктуру здравоохранения.

- Гастропрокинетические препараты доминировали на рынке лечения диабетического гастропареза с долей рынка 46,5% в 2024 году, что обусловлено их доказанной эффективностью в улучшении моторики желудка и широким клиническим внедрением в качестве терапии первой линии для лечения симптомов гастропареза.

Область применения отчета и сегментация рынка лечения диабетического гастропареза

|

Атрибуты |

Ключевые данные о рынке лечения диабетического гастропареза |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения диабетического гастропареза

Достижения в области фармакологической терапии и малоинвазивных вмешательств

- Значимой и набирающей обороты тенденцией на мировом рынке лечения диабетического гастропареза является разработка новых фармакологических методов, включая гастропрокинетические и противорвотные препараты нового поколения, а также малоинвазивные вмешательства, такие как электростимуляторы желудка. Эти инновации улучшают симптоматику, комплаентность пациентов и общее качество жизни.

- Например, новые прокинетические агенты, проходящие клинические испытания, направлены на улучшение моторики желудка с меньшим количеством побочных эффектов, в то время как такие устройства, как желудочные стимуляторы Enterra, все чаще используются в рефрактерных случаях для улучшения опорожнения желудка.

- Интеграция цифровых медицинских решений, таких как удаленный мониторинг моторики желудка и приложения для отслеживания симптомов, позволяет разрабатывать более персонализированные планы лечения и проводить своевременные вмешательства, улучшая результаты лечения пациентов.

- Растущее применение комбинированной терапии и индивидуальных схем лечения позволяет поставщикам медицинских услуг оптимизировать терапию на основе индивидуальных профилей пациентов, создавая более точный и эффективный подход к лечению.

- Эта тенденция к более целенаправленным, ориентированным на пациента и технологически подкрепленным стратегиям лечения меняет ожидания относительно лечения диабетического гастропареза, при этом такие компании, как Motus GI и Allergan, разрабатывают передовые терапевтические варианты.

- Спрос на методы лечения, которые обеспечивают повышенную эффективность, снижение побочных эффектов и удобство, быстро растет как в больницах, так и в условиях домашнего ухода, поскольку пациенты и врачи стремятся улучшить контроль симптомов гастропареза.

Динамика рынка лечения диабетического гастропареза

Водитель

Растущая распространенность диабета и растущая осведомленность о гастропарезе

- Растущая распространенность диабета во всем мире в сочетании с растущей осведомленностью пациентов и медицинских работников о диабетическом гастропарезе является значимым фактором роста рынка.

- Например, в 2024 году в США сообщалось об увеличении числа кампаний по повышению осведомленности об осложнениях диабета, которые поощряли раннюю диагностику и применение целевых методов лечения, стимулируя рыночный спрос.

- Поскольку все больше пациентов получают раннюю диагностику, поставщики медицинских услуг все чаще назначают фармакологическую терапию и коррекцию образа жизни, что приводит к более широкому внедрению доступных методов лечения.

- Кроме того, расширение клинических исследований, образовательных инициатив и рекомендаций по лечению диабетического гастропареза делают варианты лечения более доступными, особенно в специализированных диабетических и гастроэнтерологических клиниках.

- Растущая доступность методов домашнего лечения и удобных для пациентов лекарственных форм дополнительно способствует росту рынка, позволяя осуществлять долгосрочное лечение вне стационаров.

- Рост инвестиций фармацевтических компаний в клинические испытания и выпуск новых продуктов расширяет терапевтический портфель и стимулирует врачей к использованию новых методов лечения.

- Расширение программ поддержки и защиты интересов пациентов способствует повышению осведомленности о заболеваниях, соблюдению режима лечения и своевременной диагностике, что косвенно способствует расширению рынка.

Сдержанность/Вызов

Ограниченная эффективность лечения и высокая стоимость современных методов лечения

- Ограниченная эффективность существующих методов лечения для некоторых пациентов и высокая стоимость современных фармакологических методов лечения или хирургических вмешательств создают серьёзные препятствия для выхода на рынок. Многие пациенты продолжают испытывать стойкие симптомы, несмотря на лечение.

- Например, некоторые гастропрокинетические препараты могут вызывать побочные эффекты, такие как сердечно-сосудистые проблемы, что ограничивает их применение у определенных групп пациентов.

- Высокая стоимость новых методов лечения и устройств в сочетании с ограниченным страховым покрытием во многих регионах может препятствовать доступу к ним, особенно на развивающихся рынках.

- Кроме того, медленное внедрение новых методов лечения в регионах с ограниченной инфраструктурой здравоохранения может ограничить общий рост рынка.

- Разрозненность политики возмещения расходов в разных странах еще больше ограничивает доступ к передовым методам лечения и влияет на темпы их внедрения на рынок.

- Ограниченная осведомленность врачей общей практики о специализированных вариантах лечения может привести к задержке направления к гастроэнтерологам, замедляя раннее вмешательство и использование терапии.

- Преодоление этих проблем путем разработки более безопасных и эффективных методов лечения, улучшения страхового покрытия и обучения пациентов методам лечения заболеваний будет иметь решающее значение для устойчивого расширения рынка.

Рынок лечения диабетического гастропареза

Рынок сегментирован по типу показаний, лечению, лекарственным препаратам, способу введения, конечным пользователям и каналу сбыта.

- По типу показания

По типу показаний рынок лечения диабетического гастропареза сегментируется на компенсированный гастропарез и желудочную недостаточность. Сегмент компенсированного гастропареза доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено более высокой распространенностью гастропареза ранней стадии среди пациентов с диабетом. Пациенты этой категории, как правило, хорошо реагируют на фармакологическую терапию, включая гастропрокинетические и противорвотные препараты, которые широко назначаются медицинскими работниками. Стратегии ранней диагностики и симптоматического лечения способствуют устойчивому спросу на лечение компенсированного гастропареза. Кроме того, программы повышения осведомленности и инициативы по обучению пациентов улучшают раннее принятие лечения, усиливая доминирование этого сегмента. Больницы и специализированные клиники часто фокусируются на ведении компенсированных случаев для предотвращения прогрессирования желудочной недостаточности, что дополнительно поддерживает доход рынка.

Ожидается, что сегмент желудочной недостаточности будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено повышением осведомленности о передовых методах лечения и ростом распространенности тяжелых осложнений диабета. Пациентам с желудочной недостаточностью часто требуются хирургические вмешательства или желудочные стимуляторы, что обуславливает спрос на специализированную терапию. Достижения в области малоинвазивных процедур в сочетании с их более широким внедрением в центрах третичной медицинской помощи расширяют доступность лечения. Более того, усовершенствованные диагностические инструменты позволяют на ранних стадиях выявлять пациентов с высоким риском, способствуя росту этого сегмента. Растущее внимание к индивидуализированному ведению пациентов и комбинированной терапии также способствует быстрому расширению сегмента лечения желудочной недостаточности.

- Лечение

По принципу лечения рынок лечения диабетического гастропареза сегментирован на медикаментозную и хирургическую формы. В 2024 году медикаментозный сегмент доминировал на рынке благодаря широкому применению гастропрокинетиков и противорвотных препаратов в качестве терапии первой линии. Пероральные фармакологические препараты удобны, экономичны и широко доступны, что делает их предпочтительным выбором для большинства пациентов. Постоянная разработка новых препаратов с повышенной эффективностью и сниженными побочными эффектами способствует их внедрению. Кроме того, врачи часто назначают препараты для длительного лечения, что увеличивает количество повторных назначений. Доминирование этого сегмента подкрепляется инфраструктурой здравоохранения развитых стран, где широко распространены раннее вмешательство и амбулаторное лечение.

Ожидается, что сегмент хирургии продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено ростом распространенности рефрактерного гастропареза и случаев желудочной недостаточности, не поддающихся медикаментозной терапии. Хирургические вмешательства, включая электростимуляцию желудка и пилоропластику, все чаще применяются в специализированных медицинских центрах. Технологические достижения в области малоинвазивных методов сокращают время восстановления и улучшают результаты лечения, делая хирургическое лечение более привлекательным. Растущая осведомленность врачей и пациентов о передовых методах лечения дополнительно способствует этому росту. Расширение больничной инфраструктуры на развивающихся рынках также способствует более широкому распространению хирургических вмешательств.

- Наркотиками

Рынок лечения диабетического гастропареза сегментирован на гастропрокинетические препараты, противорвотные препараты, ботулотоксин и другие. Сегмент гастропрокинетических препаратов доминировал на рынке с наибольшей долей в 46,5% в 2024 году, что обусловлено его эффективностью в улучшении моторики желудка и облегчении симптомов. Эти препараты широко назначаются благодаря их доказанной клинической эффективности и включению в протоколы лечения. Постоянные исследования и разработки приводят к созданию усовершенствованных формул с меньшим количеством побочных эффектов, что стимулирует их внедрение. Гастропрокинетические препараты совместимы как с пероральным, так и с инъекционным введением, что обеспечивает гибкость для врачей и пациентов. Больницы, специализированные клиники и учреждения по уходу на дому широко используют эти препараты для долгосрочного лечения, что еще больше укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент ботулотоксина будет демонстрировать самые высокие темпы роста в прогнозируемый период, в первую очередь благодаря более широкому применению ботулотоксина в клинической практике при рефрактерных случаях гастропареза. Инъекции ботулотоксина направлены на устранение дисфункции привратника, обеспечивая облегчение симптомов там, где традиционные препараты могут быть неэффективны. Развитие методов инъекций и рост опыта врачей способствуют более широкому внедрению препарата. Рост осведомленности пациентов и медицинских работников об альтернативных методах лечения также способствует быстрому росту сегмента. Более того, благоприятные результаты клинических исследований стимулируют получение разрешений регулирующих органов в большем количестве регионов, что повышает рыночный потенциал.

- По способу введения

По способу применения рынок средств для лечения диабетического гастропареза сегментируется на пероральные и инъекционные формы. В 2024 году пероральный сегмент доминировал на рынке благодаря удобству применения, приверженности пациентов к лечению и возможности длительного лечения. Большинство гастропрокинетических и противорвотных препаратов доступны в форме пероральных форм, что позволяет применять их самостоятельно в домашних условиях. Больницы и амбулаторные клиники отдают предпочтение пероральным формам лечения для раннего лечения и лечения хронических заболеваний. Широкая доступность и более низкая стоимость пероральных препаратов по сравнению с инъекционными препаратами усиливают доминирование этого сегмента.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самые высокие темпы роста в прогнозируемый период благодаря более широкому применению в больницах и специализированных клиниках при тяжёлых или рефрактерных случаях. Инъекционные препараты, включая ботулотоксин и некоторые современные прокинетические препараты, обеспечивают быстрое начало действия и контролируемое дозирование. Технологические усовершенствования в устройствах для введения препаратов и малоинвазивные методы лечения повышают их приемлемость для пациентов. Растущее применение в центрах третичной медицинской помощи и увеличение количества клинических данных об эффективности способствуют расширению этого сегмента. Рост осведомлённости врачей об инъекционных препаратах также способствует росту сегмента.

- Конечными пользователями

По типу конечных пользователей рынок лечения диабетического гастропареза сегментируется на больницы, учреждения, оказывающие помощь на дому, специализированные клиники и другие. Больничный сегмент доминировал на рынке, занимая наибольшую долю в 2024 году благодаря доступности специализированной помощи, передовой диагностики и доступу как к лекарственным препаратам, так и к хирургическим вмешательствам. Больницы обслуживают как ранние, так и тяжёлые случаи, обеспечивая постоянный спрос на лечение диабетического гастропареза. Наличие специалистов-гастроэнтерологов и многопрофильных команд улучшает результаты лечения пациентов и способствует более широкому применению лечения.

Ожидается, что сегмент домашнего ухода продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущим предпочтением пациентов амбулаторному лечению и удобством. Домашний уход способствует долгосрочному соблюдению режима лечения, сокращает количество визитов в больницу и способствует самостоятельному приему пероральных препаратов. Расширение использования технологий удаленного мониторинга и телемедицинских услуг дополнительно ускоряет рост. Повышение осведомленности пациентов и лиц, осуществляющих уход, о симптоматическом лечении на дому увеличивает потенциал рынка. Этот сегмент особенно важен в регионах с растущим населением пожилого возраста и растущими потребностями в лечении хронических заболеваний.

- По каналу распространения

По каналам сбыта рынок средств для лечения диабетического гастропареза сегментируется на больничные аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря прямой доступности рецептурных препаратов для стационарных пациентов и лёгкому доступу к специализированным методам лечения. Больничные аптеки также способствуют выдаче инъекционных препаратов и современных лечебных устройств, укрепляя своё доминирующее положение на рынке.

Ожидается, что сегмент розничных аптек продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря увеличению числа амбулаторных рецептов и внедрению терапии на дому. Розничные аптеки обеспечивают удобство для пациентов, способствуют повышению приверженности лечению и широкой доступности пероральных препаратов. Росту также способствуют расширение аптечных сетей и улучшение цепочек поставок на развивающихся рынках. Желание пациентов получать лекарства по месту жительства дополнительно стимулирует развитие сегмента.

Региональный анализ рынка лечения диабетического гастропареза

- Северная Америка доминировала на рынке лечения диабетического гастропареза с наибольшей долей выручки в 42,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ведущих фармацевтических компаний.

- Пациенты региона получают преимущества от ранней диагностики, лёгкого доступа к специализированным гастроэнтерологическим центрам и доступности как фармакологических, так и передовых хирургических методов лечения. Широкое внедрение новых методов лечения и комбинированных подходов к лечению дополнительно способствует доминированию на рынке.

- Широкое распространение подкрепляется активной научно-исследовательской деятельностью, благоприятной политикой возмещения расходов и высоким уровнем клинической помощи, что делает Северную Америку ключевым рынком для лечения диабетического гастропареза. Больницы, специализированные клиники и службы ухода на дому в совокупности способствуют лидирующей позиции региона на мировом рынке.

Обзор рынка лечения диабетического гастропареза в США

Рынок лечения диабетического гастропареза в США в 2024 году занял наибольшую долю выручки в Северной Америке – 38%. Этому способствовал рост распространенности диабета и повышение осведомленности об осложнениях гастропареза. Пациенты и медицинские работники все чаще отдают приоритет ранней диагностике и эффективному лечению с помощью фармакологической терапии и современных методов лечения. Растущая тенденция к персонализированным планам лечения в сочетании с широким внедрением комбинированной терапии и малоинвазивных процедур дополнительно стимулирует рост рынка. Более того, развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и присутствие ведущих фармацевтических компаний вносят значительный вклад в расширение рынка.

Обзор европейского рынка лечения диабетического гастропареза

Ожидается, что рынок лечения диабетического гастропареза в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста распространенности диабета и растущей потребности в эффективном лечении осложнений. Росту способствуют развитые системы здравоохранения, хорошо зарекомендовавшие себя гастроэнтерологические центры и акцент на терапию, ориентированную на пациента. Европейские пациенты все чаще ищут удобные и эффективные фармакологические средства, а больницы внедряют передовые методы лечения, включая желудочные стимуляторы и комбинированную медикаментозную терапию. На рынке наблюдается заметный рост как числа впервые диагностированных пациентов, так и пациентов с хроническими осложнениями диабета, что способствует внедрению этих методов в различных медицинских учреждениях.

Обзор рынка лечения диабетического гастропареза в Великобритании

Ожидается, что рынок лечения диабетического гастропареза в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности диабета и потребностью в улучшении контроля заболевания. Информационные кампании и образовательные инициативы среди пациентов и медицинских работников способствуют ранней диагностике и внедрению эффективных методов лечения. Кроме того, наличие специализированных клиник в сочетании с развитой медицинской инфраструктурой обеспечивает пациентам доступ к фармакологическим и хирургическим вмешательствам. Растущая обеспокоенность по поводу осложнений диабета и программы стационарного лечения дополнительно стимулируют рост рынка в регионе.

Обзор рынка лечения диабетического гастропареза в Германии

Ожидается, что рынок лечения диабетического гастропареза в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о гастропарезе и доступность современных методов лечения. Развитая система здравоохранения Германии в сочетании с акцентом на исследования и инновации стимулируют внедрение как фармакологических методов лечения, так и малоинвазивных вмешательств. Больницы и специализированные клиники все чаще внедряют цифровые системы мониторинга и ведения пациентов, повышая приверженность лечению и улучшая его результаты. Спрос на безопасные, эффективные и технологически передовые методы лечения соответствует ожиданиям местных пациентов, что способствует устойчивому росту рынка.

Обзор рынка лечения диабетического гастропареза в Азиатско-Тихоокеанском регионе

Рынок лечения диабетического гастропареза в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности диабета, расширением доступа к медицинской помощи и повышением осведомленности о его осложнениях в таких странах, как Китай, Индия и Япония. Рост урбанизации и располагаемых доходов населения способствует улучшению доступа к диагностическим услугам и передовым методам лечения. Более того, государственные инициативы по улучшению лечения хронических заболеваний и расширению инфраструктуры здравоохранения способствуют внедрению этих методов. Развитие местного фармацевтического производства и доступной терапии также повышает доступность лечения в регионе.

Обзор рынка лечения диабетического гастропареза в Японии

Рынок лечения диабетического гастропареза в Японии набирает обороты благодаря высокой распространенности диабета в стране, технологически развитой медицинской инфраструктуре и растущему спросу на пациентоориентированную помощь. Японские пациенты все чаще отдают предпочтение малоинвазивным методам лечения и эффективной фармакологической терапии для долгосрочного лечения. Интеграция цифрового мониторинга состояния здоровья и телемедицины способствует приверженности лечению и отслеживанию симптомов, стимулируя его применение. Кроме того, старение населения, вероятно, приведет к повышению спроса на удобные и безопасные варианты лечения как в амбулаторных условиях, так и в условиях домашнего ухода.

Обзор рынка лечения диабетического гастропареза в Индии

Рынок лечения диабетического гастропареза в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом численности больных диабетом, быстрой урбанизацией и расширением доступа к медицинской помощи. В Индии наблюдается рост осведомленности пациентов и медицинских работников о лечении диабетического гастропареза, что привело к более широкому применению фармакологических методов лечения. Государственные инициативы, направленные на улучшение лечения хронических заболеваний и обеспечение доступности доступных методов лечения, также способствуют росту рынка. Присутствие отечественных фармацевтических компаний и расширение сети специализированных клиник также играют важную роль в развитии индийского рынка.

Доля рынка лечения диабетического гастропареза

В отрасли лечения диабетического гастропареза лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Evoke Pharma, Inc. (США)

- Эбботт (США)

- AbbVie Inc. (США)

- Salix Pharmaceuticals, Inc. (США)

- Theravance Biopharma, Inc. (США)

- Medtronic (Ирландия)

- Bausch Health Companies Inc. (Канада)

- Pfizer Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Takeda Pharmaceutical Company Limited (Япония)

- Cadila Pharmaceuticals Ltd. (Индия)

- Eisai Co., Ltd. (Япония)

- GSK plc (Великобритания)

- Ipca Laboratories Ltd. (Индия)

- Johnson & Johnson Inc. (США)

- Rhythm Pharmaceuticals, Inc. (США)

- Vanda Pharmaceuticals Inc. (США)

- Processa Pharmaceuticals, Inc. (США)

- Neurogastrx, Inc. (США)

- Vanda Pharmaceuticals Inc. (США)

Каковы последние события на мировом рынке лечения диабетического гастропареза?

- В июне 2025 года компания Enterra Medical начала клиническое исследование NAVIGATE для оценки эффективности электростимуляции желудка (ЭСЖ) в купировании симптомов хронической тошноты и рвоты у пациентов с гастропарезом. Целью этого исследования является получение дополнительных доказательств в поддержку ЭСЖ как эффективного варианта лечения пациентов с гастропарезом, рефрактерным к лекарственной терапии.

- В октябре 2023 года компания Enterra Medical, Inc. объявила, что её система Enterra II получила условное одобрение на проведение магнитно-резонансной томографии (МРТ) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Это одобрение позволяет пациентам с системой Enterra II безопасно проходить магнитно-резонансную томографию (МРТ) головы, верхних/нижних конечностей при определённых условиях.

- В марте 2024 года система Enterra II, устройство для электростимуляции желудка, получила одобрение FDA для условного использования с использованием магнитно-резонансной томографии (МРТ). Это достижение позволяет пациентам с гастропарезом проходить МРТ, не снимая устройство, что повышает гибкость лечения. Система Enterra® II подаёт слабые электрические импульсы на мышцы желудка, облегчая хроническую тошноту и рвоту, связанные с гастропарезом.

- В мае 2023 года компания Ironwood Pharmaceuticals объявила о приобретении VectivBio, биотехнологической компании, находящейся на стадии клинических исследований и специализирующейся на редких желудочно-кишечных заболеваниях. Это приобретение, стоимостью около 1 млрд долларов США, открывает Ironwood доступ к ведущему экспериментальному активу VectivBio – апраглутиду, препарату, разрабатываемому для лечения таких заболеваний, как синдром короткой кишки.

- В октябре 2021 года компания Processa Pharmaceuticals получила разрешение FDA на проведение клинического исследования фазы 2a препарата PCS12852, нового агониста серотониновых 5-HT4 рецепторов для лечения гастропареза. Целью исследования была оценка безопасности и эффективности препарата в отношении улучшения скорости опорожнения желудка у пациентов с умеренным и тяжёлым гастропарезом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.