Global Diagnostic Imaging Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

53.60 Billion

USD

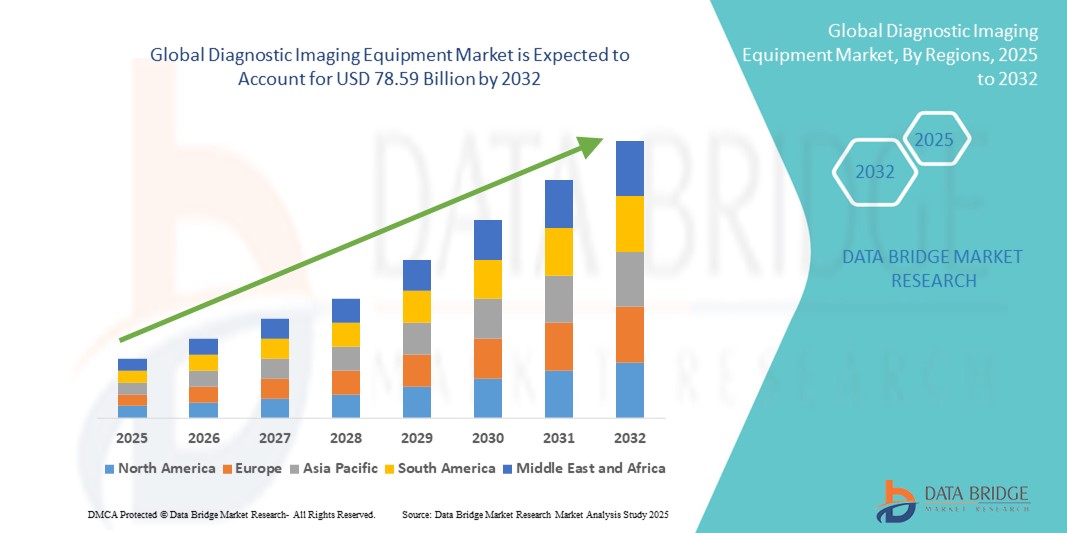

78.59 Billion

2024

2032

USD

53.60 Billion

USD

78.59 Billion

2024

2032

| 2025 –2032 | |

| USD 53.60 Billion | |

| USD 78.59 Billion | |

| % | |

|

Глобальная сегментация рынка оборудования для диагностики изображений по типу продукта (рентгеновская визуализация, цифровая, аналоговая, МРТ, ультразвук, КТ-сканирование и ядерная визуализация), применение (онкология, кардиология, ортопедия и другие), портативность (стационарные системы рентгеновской визуализации и портативные системы рентгеновской визуализации), конечные пользователи (больницы, диагностические центры и исследовательские центры) Отраслевые тенденции и прогноз до 2032 года

Размер рынка оборудования для диагностики изображений

- Объем мирового рынка диагностического оборудования оценивался в53,60 млрд долларов в 2024 годуОжидается, что он достигнет$78,59 млрд к 2032 году, вCAGR 4,90%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью хронических заболеваний, растущим спросом на раннюю и точную диагностику заболеваний и быстрым технологическим прогрессом в методах визуализации, таких как:МРТКТ и ультразвуковые системы

- Кроме того, растущее внедрение решений для визуализации с поддержкой искусственного интеллекта в сочетании с расширением инфраструктуры здравоохранения в странах с развивающейся экономикой способствует развертыванию передового диагностического оборудования для визуализации в больницах, диагностических центрах и исследовательских учреждениях, тем самым значительно повышая рост отрасли.

Анализ рынка оборудования для диагностики изображений

- Диагностическое оборудование для визуализации, включая МРТ, КТ, рентгеновские, ультразвуковые и ядерные системы визуализации, становится все более важным в современном здравоохранении для точного выявления заболеваний, мониторинга и планирования лечения в больницах, диагностических центрах и исследовательских учреждениях.

- Растущий спрос на передовые решения для визуализации в первую очередь обусловлен растущей распространенностью хронических заболеваний, старением населения, технологическими инновациями в методах визуализации и интеграцией ИИ и машинного обучения для повышения точности диагностики.

- Северная Америка доминировала на рынке диагностического оборудования для визуализации с самой большой долей дохода в 39% в 2024 году, что объясняется передовой инфраструктурой здравоохранения, высоким внедрением передовых технологий визуализации и сильным присутствием крупных игроков отрасли, при этом США стали свидетелями значительных инвестиций в системы визуализации с искусственным интеллектом и портативные устройства визуализации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для диагностики в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, роста расходов на здравоохранение и увеличения спроса на раннюю диагностику в развивающихся странах, таких как Китай и Индия.

- Сегмент МРТ доминировал на рынке диагностического оборудования для визуализации с долей рынка 42,2% в 2024 году, что обусловлено его превосходными возможностями визуализации, растущими приложениями в неврологии и онкологии и продолжающимися технологическими достижениями, которые улучшают скорость сканирования и разрешение изображения.

Сфера охвата и сегментация рынка оборудования для диагностики изображений

| Атрибуты | Диагностическая визуализация оборудования Ключевой анализ рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка оборудования для диагностики изображений

Интеграция ИИ и Advanced Imaging Analytics

- Ключевой и ускоряющейся тенденцией на мировом рынке диагностического оборудования для обработки изображений является интеграция оборудования.искусственный интеллект(AI) и расширенная аналитика изображений в модальностях, таких как МРТ, КТ и ультразвуковые системы. Эта интеграция значительно повышает точность диагностики, эффективность рабочего процесса и персонализированный уход за пациентами.

- Например, AI-Rad Companion от Siemens Healthineers помогает радиологам автоматизировать измерения и обнаруживать аномалии в нескольких методах визуализации, в то время как платформа GE Healthcare Edison AI позволяет прогнозировать аналитику и оптимизацию рабочих процессов.

- Решения для визуализации с поддержкой ИИ могут анализировать обширные наборы данных для выявления закономерностей, предлагать диагнозы и уменьшать человеческие ошибки, улучшая как скорость, так и надежность. Некоторые приложения Philips IntelliSpace AI могут отмечать потенциальные аномалии в режиме реального времени и предоставлять практическую информацию клиницистам.

- Интеграция сбольничные информационные системы(HIS) и системы архивирования изображений и связи (PACS) позволяют централизованно управлять данными визуализации, облегчая бесшовное сотрудничество между радиологами, клиницистами и администраторами здравоохранения.

- Эта тенденция к более интеллектуальному, более подключенному оборудованию для визуализации меняет ожидания в отношении предоставления медицинских услуг. Такие компании, как Canon Medical Systems и Fujifilm, разрабатывают решения для визуализации на основе ИИ с передовыми диагностическими алгоритмами, автоматизированной реконструкцией изображений и автоматизацией рабочих процессов для улучшения результатов лечения пациентов.

- Спрос на интегрированные в ИИ решения для диагностической визуализации быстро растет в больницах, диагностических центрах и исследовательских учреждениях, поскольку поставщики медицинских услуг все чаще отдают приоритет эффективности, точности и принятию решений на основе данных.

Динамика рынка оборудования для диагностики изображений

водитель

Растущий спрос на хронические заболевания и раннюю диагностику

- Растущая распространенность хронических заболеваний, старение населения и растущий акцент на ранней диагностике являются ключевыми факторами спроса на передовое диагностическое оборудование для визуализации.

- Например, в марте 2024 года Siemens Healthineers запустила компьютерный томограф с искусственным интеллектом, направленный на улучшение сердечной и онкологической визуализации, подчеркнув, как технологические инновации стимулируют рост рынка.

- Диагностические системы визуализации обеспечивают неинвазивное, точное и своевременное выявление заболеваний, что делает их важными инструментами для больниц и диагностических центров, особенно в онкологии, кардиологии и неврологии.

- Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой и увеличение инвестиций в современные средства визуализации способствуют дальнейшему принятию рынка.

- Интеграция оборудования для обработки изображений с цифровыми платформами здравоохранения, PACS иЭлектронные медицинские записиEHR позволяет упростить рабочие процессы и улучшить управление пациентами, повышая привлекательность этих систем для поставщиков медицинских услуг.

Сдержанность/вызов

Высокие затраты и нарушение нормативных требований

- Высокая капитальная стоимость современного диагностического оборудования в сочетании с эксплуатационными и эксплуатационными расходами остается серьезным препятствием для внедрения, особенно в развивающихся регионах и небольших медицинских учреждениях.

- Кроме того, строгие нормативные стандарты, включая FDA, CE и местные утверждения для медицинских устройств, создают проблемы для производителей с точки зрения соответствия, тестирования и своевременного запуска продукта.

- Проблемы кибербезопасности, связанные с сетевыми системами визуализации и защитой данных пациентов, растут, что требует надежного шифрования, безопасных протоколов аутентификации и регулярных обновлений программного обеспечения для поддержания соответствия стандартам HIPAA и GDPR.

- Например, в июне 2023 года американская больница сообщила о временном отключении своих подключенных систем МРТ и КТ из-за атаки вымогателей, подчеркивая риски и эксплуатационные проблемы, связанные с сетевым оборудованием для визуализации.

- В то время как некоторые решения для визуализации с поддержкой ИИ снижают эксплуатационные расходы за счет повышения эффективности, предполагаемые высокие инвестиции в новые технологии могут замедлить внедрение, особенно там, где больницы должны сбалансировать бюджетные ограничения.

- Преодоление этих проблем с помощью экономически эффективных проектов продуктов, масштабируемых решений и надежных стратегий соблюдения нормативных требований будет иметь решающее значение для поддержания долгосрочного роста рынка.

Сфера охвата рынка оборудования для диагностики изображений

Рынок сегментируется на основе типа продукта, применения, переносимости и конечных пользователей.

- Тип продукта

На основе типа продукта рынок диагностического оборудования для визуализации сегментирован на рентгеновское изображение (цифровое, аналоговое), МРТ, ультразвук, КТ-сканирование и ядерную визуализацию. Сегмент МРТ доминировал на рынке с самой большой долей дохода в 42,2% в 2024 году, что обусловлено его превосходным разрешением изображения, неинвазивными возможностями и широкими применениями в неврологии, онкологии и опорно-двигательной визуализации. Больницы и диагностические центры предпочитают системы МРТ из-за их точности в обнаружении аномалий мягких тканей, ранней диагностики заболеваний и минимального радиационного воздействия. Постоянные технологические достижения, такие как более быстрое время сканирования и реконструкция изображений с помощью ИИ, еще больше укрепили доминирующее положение МРТ. Кроме того, интеграция МРТ с платформами PACS и AI позволяет упростить рабочие процессы и повысить точность диагностики, что делает его предпочтительным выбором для передовых медицинских учреждений.

Ожидается, что в сегменте ультразвука будет наблюдаться самый быстрый рост с 2025 по 2032 год, чему способствуют его портативность, экономическая эффективность и растущее использование в диагностике в пунктах оказания медицинской помощи по всей кардиологии, акушерству и неотложной помощи. Достижения в области 3D/4D-визуализации, портативных устройств и инструментов интерпретации на основе искусственного интеллекта расширяют применение ультразвука, особенно на развивающихся рынках с ограниченным доступом к дорогостоящим системам визуализации. Неинвазивный характер, минимальные требования к обучению и немедленные результаты способствуют его растущему принятию как в больницах, так и в амбулаторных диагностических центрах.

- С помощью приложения

На основе применения рынок диагностического оборудования для визуализации сегментирован на онкологию, кардиологию, ортопедию и другие. Сегмент онкологии доминировал в 2024 году, что было обусловлено ростом распространенности рака во всем мире и увеличением внимания к ранней диагностике и мониторингу лечения. Расширенные методы визуализации, такие как ПЭТ-КТ и МРТ, обеспечивают точную локализацию опухоли, постановку и оценку терапии, что делает их незаменимыми в лечении рака. Инвестиции в онкологические технологии визуализации больницами и диагностическими центрами, а также правительственные инициативы по скринингу рака еще больше усиливают доминирование сегмента.

Сегмент кардиологии, по прогнозам, станет свидетелем самого быстрого роста в течение прогнозируемого периода, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями, рост гериатрической популяции и спрос на неинвазивные решения для визуализации сердца. Такие модальности, как КТ-ангиография, эхокардиография и сердечная МРТ, позволяют раннее выявление и управление сердечными аномалиями. Интеграция ИИ в кардиовизуальные средства в автоматизированных измерениях, улучшенной диагностической точности и прогнозной аналитике, стимулируя внедрение в больницах и специализированных сердечных центрах.

- Портативность

На основе портативности рынок оборудования для диагностической визуализации сегментирован на стационарные системы рентгеновской визуализации и портативные системы рентгеновской визуализации. Сегмент стационарных рентгеновских систем визуализации доминировал в 2024 году из-за его высокой пропускной способности, превосходного разрешения и пригодности для больниц и диагностических центров большого объема. Эти системы являются предпочтительными для обычных рентгенографических исследований и специализированных процедур, требующих постоянного качества изображения. Прочность и надежность стационарных систем делают их стандартным оборудованием в современных медицинских учреждениях, обеспечивая постоянный спрос.

Ожидается, что сегмент портативных рентгеновских систем визуализации будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением использования в неотложной помощи, мобильных клиниках и удаленных медицинских учреждениях. Портативные системы обеспечивают гибкость, быстрое развертывание и экономическую эффективность, позволяя проводить диагностику в пунктах обслуживания в условиях ограниченной инфраструктуры. Технологические достижения, включая беспроводную связь, работу на батарейках и компактные конструкции, еще больше подпитывают внедрение как на развитых, так и на развивающихся рынках.

- конечными пользователями

На базе конечных пользователей рынок диагностического оборудования сегментирован на больницы, диагностические центры и исследовательские центры. Сегмент больниц доминировал в 2024 году благодаря широкомасштабному внедрению передового оборудования для визуализации для многопрофильной помощи, больших объемов пациентов и комплексной доставки медицинских услуг. Больницы вкладывают значительные средства в МРТ, КТ и современные рентгеновские системы для предоставления комплексных диагностических услуг, улучшения результатов лечения пациентов и поддержания конкурентного преимущества.

Ожидается, что сегмент диагностических центров будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущей тенденцией амбулаторных диагностических услуг, экономически эффективных решений для визуализации и растущим спросом на раннее выявление заболеваний. Диагностические центры часто используют портативные и средние системы визуализации для обслуживания пациентов, ищущих быстрые, неинвазивные и доступные диагностические услуги. Расширение частных диагностических цепочек и поддерживаемых правительством диагностических программ в странах с развивающейся экономикой также способствует быстрому росту этого сегмента.

Региональный анализ рынка оборудования для диагностики изображений

- Северная Америка доминировала на рынке диагностического оборудования для визуализации с самой большой долей дохода 39% в 2024 году, что объясняется передовой инфраструктурой здравоохранения, высоким внедрением передовых технологий визуализации и сильным присутствием крупных игроков отрасли.

- Больницы и диагностические центры в регионе отдают приоритет раннему и точному выявлению заболеваний, вкладывая значительные средства в системы визуализации МРТ, КТ, рентгена и искусственного интеллекта для улучшения результатов лечения пациентов и оптимизации клинических рабочих процессов.

- Широкое распространение также поддерживается сильными возможностями исследований и разработок, правительственными инициативами, способствующими передовой диагностике, и технологически подкованным населением, которое ценит точную медицину.

Американский рынок оборудования для диагностики изображений Insight

Рынок диагностического оборудования для визуализации в США занял самую большую долю дохода в 42% в 2024 году в Северной Америке, чему способствовало широкое внедрение передовых методов визуализации, таких как МРТ, КТ, ультразвук и системы с искусственным интеллектом. Больницы и диагностические центры все чаще инвестируют в передовые технологии визуализации для обеспечения раннего и точного выявления заболеваний. Растущий акцент на точной медицине, наряду с надежной инфраструктурой здравоохранения и высокими расходами на здравоохранение, также поддерживает расширение рынка. Кроме того, интеграция систем визуализации с PACS, электронными медицинскими записями и платформами аналитики ИИ повышает эффективность рабочего процесса и точность диагностики. Растущая осведомленность пациентов и спрос на неинвазивные диагностические решения также способствуют росту рынка.

Европейский рынок оборудования для диагностики изображений Insight

В течение прогнозируемого периода рынок диагностического оборудования для визуализации в Европе, по прогнозам, будет расширяться на значительном CAGR, что обусловлено ростом расходов на здравоохранение, правительственными инициативами, способствующими раннему выявлению заболеваний, и строгими нормативными стандартами для медицинской визуализации. Растущая распространенность хронических заболеваний и растущее внедрение передовых систем визуализации в больницах и диагностических центрах способствуют росту рынка. Европейские поставщики медицинских услуг также сосредоточены на сокращении времени ожидания пациентов и повышении операционной эффективности, что способствует внедрению автоматизированных решений для визуализации с поддержкой ИИ. В регионе наблюдается рост в области онкологии, кардиологии и ортопедии, с новыми конструкциями больниц и реконструкциями, объединяющими передовые технологии визуализации.

Британский рынок оборудования для диагностики изображений Insight

Ожидается, что рынок диагностического оборудования для визуализации в Великобритании вырастет в течение прогнозируемого периода, чему будет способствовать акцент страны на модернизацию медицинских учреждений и увеличение спроса на раннюю диагностику. Правительственные инициативы и инвестиционные программы NHS, поддерживающие модернизацию инфраструктуры обработки изображений, способствуют внедрению на рынок. Кроме того, растущая осведомленность населения о хронических заболеваниях и профилактическом здравоохранении повышает спрос на современные методы визуализации. Хорошо зарекомендовавшая себя больничная и частная диагностическая сеть Великобритании в сочетании с внедрением автоматизированных и портативных систем визуализации дополнительно поддерживает рост как в клинических, так и в амбулаторных условиях.

Немецкий рынок оборудования для диагностики изображений Insight

Ожидается, что в течение прогнозируемого периода рынок диагностического оборудования для визуализации в Германии будет расширяться со значительным CAGR, что обусловлено технологическими достижениями и высокими расходами на здравоохранение. Фокус Германии на исследованиях и разработках в сочетании с сильной больничной инфраструктурой и специализированными диагностическими центрами способствует принятию передовых решений для визуализации, таких как ПЭТ-КТ, МРТ и ультразвук с высоким разрешением. Увеличение внимания к раннему выявлению заболеваний, комплексному уходу и услугам, ориентированным на пациента, побуждает поставщиков медицинских услуг инвестировать в эффективное и интегрированное с ИИ оборудование для визуализации. Кроме того, нормативно-правовая база Германии и акцент на безопасность и конфиденциальность данных способствуют развертыванию подключенных систем визуализации как в больницах, так и в амбулаторных учреждениях.

Азиатско-Тихоокеанский рынок оборудования для диагностики изображений

Рынок диагностического оборудования для визуализации в Азиатско-Тихоокеанском регионе будет расти с самым быстрым CAGR 25% в течение прогнозируемого периода 2025-2032 годов, что обусловлено ростом расходов на здравоохранение, ростом распространенности хронических заболеваний и быстрой урбанизацией в таких странах, как Китай, Индия и Япония. Растущие правительственные инициативы по внедрению цифровых технологий здравоохранения, расширению инфраструктуры здравоохранения и повышению осведомленности пациентов подпитывают спрос на диагностическое оборудование для визуализации. Кроме того, по мере того, как APAC становится производственным центром для устройств и компонентов визуализации, доступность и доступность передовых систем визуализации улучшаются, что позволяет шире внедрять их в больницах, диагностических центрах и исследовательских учреждениях.

Японский рынок оборудования для диагностики изображений Insight

Японский рынок диагностического оборудования для визуализации набирает обороты благодаря высокотехнологичному внедрению страны, старению населения и увеличению спроса на профилактическое здравоохранение. Японские больницы и диагностические центры сосредоточены на модернизации инфраструктуры визуализации с помощью искусственного интеллекта, МРТ, КТ и ультразвуковых систем. Интеграция оборудования для визуализации с больничными ИТ-сетями, PACS и устройствами с поддержкой IoT повышает операционную эффективность и уход за пациентами. Кроме того, растущая осведомленность об управлении хроническими заболеваниями и быстрой урбанизации способствуют внедрению передовых методов визуализации как в жилых, так и в коммерческих медицинских учреждениях.

Индийский рынок оборудования для диагностики изображений Insight

Рынок диагностического оборудования для визуализации в Индии составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением инфраструктуры здравоохранения страны, ростом населения среднего класса и высокими темпами внедрения технологий. Больницы, диагностические центры и специализированные клиники все чаще внедряют экономически эффективные, но передовые системы визуализации, такие как портативные рентгеновские, ультразвуковые и МРТ / КТ с помощью ИИ. Правительственные инициативы, способствующие цифровому здравоохранению, росту умных больниц и повышению осведомленности о ранней диагностике, являются ключевыми факторами, способствующими росту рынка. Кроме того, отечественное производство и доступность доступных решений обеспечивают более широкий доступ к технологиям диагностической визуализации в городских и полугородских районах.

Доля рынка оборудования для диагностики изображений

Индустрия диагностического оборудования для визуализации в основном возглавляется хорошо известными компаниями, в том числе:

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Canon Medical Systems (Япония)

- Fujifilm Holdings Corporation (Япония)

- Hitachi Medical Corporation (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- Hologic, Inc. (США)

- Carestream Health (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Esaote SPA (Италия)

- Neusoft Medical Systems (Китай)

- Корпорация Shimadzu (Япония)

- Konica Minolta, Inc. (Япония)

- Agfa-Gevaert Group (Бельгия)

- Ziehm Imaging GmbH (Германия)

- PLANMED OY (Финляндия)

- Электа (Швеция)

- Varian (США)

- Medtronic (Ирландия)

Каковы последние события на мировом рынке оборудования для диагностики?

- В июне 2025 года Philips запустила Flash 5100, портативную ультразвуковую систему, предназначенную для быстрой и уверенной оценки в условиях неотложной радиологии и критической помощи. Система сочетает в себе интуитивно понятные сенсорные элементы управления с повышенной четкостью изображения, устраняя растущую потребность в гибких и эффективных решениях для визуализации.

- В мае 2025 года GE HealthCare представила Signa Sprint, ультрапремиальную широкоформатную систему МРТ 1,5 Т, предназначенную для обеспечения высокопроизводительных возможностей визуализации. Эта система направлена на обеспечение большей ясности в клинических и исследовательских приложениях, особенно в кардиологии и онкологии.

- В мае 2025 года GE HealthCare представила CleaRecon DL, решение на основе искусственного интеллекта, предназначенное для устранения артефактов полосы, вызванных пульсативной природой кровотока в артериях. Это улучшение повышает четкость и точность 3D-визуализации, особенно в кардиодиагностике, что позволяет более точно оценивать и улучшать результаты лечения пациентов.

- В марте 2025 года компания Canon Medical Systems получила нормативное разрешение на основные усовершенствования искусственного интеллекта для КТ-сканера Aquilion ONE / INSIGHT Edition, включая новую матрицу PIQE 1024 и технологию SilverBeam. Эти достижения расширяют возможности сканера в более широком диапазоне клинических применений, повышая качество изображения и диагностическую точность.

- В январе 2025 года Siemens Healthineers запустила SOMATOM Pro.Pulse, передовой компьютерный томограф с двумя источниками, оснащенный с помощью ИИ myExam Companion. Эта технология улучшает опыт сканирования путем размещения пациентов с высоким или нерегулярным сердечным ритмом и ограниченными возможностями задержки дыхания, улучшая диагностическую точность и комфорт пациента.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.