Global Dialysis Access Treatment Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

549.83 Million

USD

826.69 Million

2025

2033

USD

549.83 Million

USD

826.69 Million

2025

2033

| 2026 –2033 | |

| USD 549.83 Million | |

| USD 826.69 Million | |

| % | |

|

Сегментация мирового рынка устройств для диализа по видам лечения (домашний гемодиализ, гемодиализ и перитонеальный диализ), типам диализных мембран (синтетические высокопоточные мембраны и немодифицированные целлюлозные низкопоточные мембраны), почечным продуктам (наборы трубок для крови и принадлежности, диализные аппараты, гемофильтры, фильтры для удержания эндотоксинов, диализаторы и артериально-венозные катетеры), заболеваниям (острые и хронические), конечным пользователям (больницы, учреждения домашнего ухода, исследовательские лаборатории, диализные центры и клиники), областям применения (обработка сыворотки и крови, очистка вирусов, удаление солей, исследования связывания лекарственных средств, буферный обмен и другие области применения) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для лечения диализного доступа

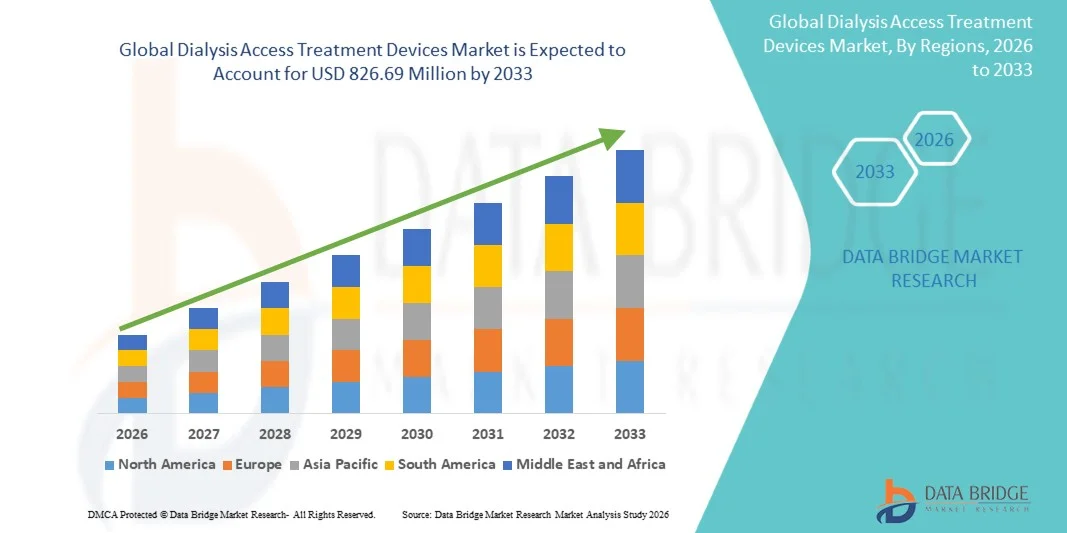

- Объем мирового рынка устройств для диализа в 2025 году оценивался в 549,83 млн долларов США и, как ожидается, достигнет 826,69 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,23% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТСПН), что продолжает стимулировать спрос на надежные и современные решения для сосудистого доступа при длительной диализной терапии.

- Кроме того, непрерывные инновации в области малоинвазивных устройств, растущая предпочтительность вмешательств с использованием устройств по сравнению с хирургическими процедурами, а также растущая потребность в долговечных, устойчивых к инфекциям вариантах доступа укрепляют рынок. Эти факторы в совокупности ускоряют глобальное внедрение устройств для лечения с использованием диализного доступа и значительно способствуют расширению рынка.

Анализ рынка устройств для лечения с использованием диализного доступа

- Устройства для создания и поддержания функционального сосудистого доступа при гемодиализе и перитонеальном диализе приобретают все большее значение по мере роста распространенности хронической болезни почек и терминальной стадии почечной недостаточности во всем мире, а также в связи с растущей потребностью в надежных решениях для создания сосудистого доступа, позволяющих проводить длительные и повторные сеансы лечения в различных условиях.

- Растущий спрос на эти устройства обусловлен, главным образом, увеличением числа пациентов, находящихся на диализе, ростом частоты осложнений, связанных с сосудистым доступом, и устойчивым переходом к малоинвазивным вмешательствам, которые улучшают результаты лечения пациентов, снижают риск инфекций и продлевают срок службы сосудистого доступа.

- Северная Америка доминировала на рынке устройств для лечения сосудистого доступа при диализе, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали высокая распространенность терминальной стадии почечной недостаточности, развитая диализная инфраструктура и широкое внедрение инновационных технологий обслуживания сосудистого доступа. В США наблюдался сильный рост благодаря растущему спросу на долговечные варианты сосудистого доступа и вмешательства с использованием устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода благодаря росту числа случаев терминальной стадии почечной недостаточности, улучшению возможностей здравоохранения, расширению использования диализа на дому и усилению государственных инициатив, направленных на расширение доступности диализа.

- Сегмент гемодиализа доминировал на рынке устройств для создания сосудистого доступа для диализа, занимая 62,5% рынка в 2025 году. Это обусловлено высоким уровнем его использования во всем мире, сильной клинической популярностью и постоянным технологическим прогрессом, обеспечивающим эффективную очистку крови и стабильную работу сосудистого доступа.

Обзор отчета и сегментация рынка устройств для лечения диализного доступа

|

Атрибуты |

Ключевые рыночные тенденции в сегменте устройств для создания сосудистого доступа при диализе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для диализа и создания сосудистого доступа

«Наблюдается тенденция к переходу на малоинвазивные и контролируемые с помощью визуализации методы лечения».

- Значительной и быстро набирающей обороты тенденцией на мировом рынке устройств для создания сосудистого доступа при диализе является стремительный переход к малоинвазивным процедурам под контролем визуализации, таким как ангиопластика, тромбэктомия и катетерные вмешательства, с целью повышения долговечности сосудистого доступа и снижения осложнений как у пациентов, находящихся на гемодиализе, так и у пациентов, находящихся на перитонеальном диализе.

- Например, такие бренды, как BD и Medtronic, предлагают передовые эндоваскулярные решения, включая баллоны высокого давления и системы тромбэктомии, которые обеспечивают быстрое восстановление сосудистого доступа с сокращением времени процедуры и улучшением результатов лечения пациентов.

- Использование инструментов визуализации с поддержкой ИИ при проведении сосудистых вмешательств позволяет улучшить диагностику стеноза, оптимизировать размер баллона и лучше прогнозировать риски отказа сосудистого доступа. Например, разрабатываются новые платформы для оценки характера кровотока и более раннего выявления дисфункции сосудистого доступа, что способствует принятию упреждающих клинических решений.

- Бесшовная интеграция устройств с визуальным контролем и программного обеспечения для цифрового планирования лечения позволяет врачам проводить вмешательства по созданию сосудистого доступа с большей точностью, предсказуемыми результатами и меньшим количеством осложнений, что кардинально меняет подход к управлению сосудистым доступом.

- Тенденция к созданию более точных, эффективных и технологически совершенных решений для лечения сосудистого доступа меняет представления о качестве диализа и долгосрочной выживаемости сосудистого доступа, побуждая участников отрасли внедрять передовые эндоваскулярные инструменты, разработанные специально для уязвимых групп пациентов.

- Спрос на малоинвазивные устройства для создания сосудистого доступа для диализа с возможностью визуализации стремительно растет как в больницах, так и в амбулаторных диализных центрах, поскольку медицинские работники все чаще отдают приоритет более быстрому выздоровлению, сокращению сроков госпитализации и сохранению функциональности сосудистого доступа.

Динамика рынка устройств для лечения с использованием диализного доступа

Водитель

«Растущая потребность обусловлена резким увеличением числа случаев хронической болезни почек/терминальной стадии почечной недостаточности и расширением услуг диализа».

- Растущая глобальная распространенность хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТСПН), в сочетании с расширением доступности услуг диализа, является основным фактором, ускоряющим спрос на устройства для создания сосудистого доступа при диализе.

- Например, в 2025 году компания BD объявила о достижениях в своем портфеле эндоваскулярных решений, направленных на улучшение лечения сосудистого стеноза у пациентов, находящихся на диализе, с помощью решений, призванных повысить проходимость и долгосрочную эффективность сосудистого доступа.

- По мере роста зависимости от диализа, потребность в надежных устройствах для поддержания сосудистого доступа, таких как баллоны для ангиопластики, катетеры и системы тромбэктомии, продолжает расти, обеспечивая более безопасные и эффективные сеансы гемодиализа.

- Кроме того, расширение сетей диализа и растущее внедрение организованных моделей оказания помощи пациентам с заболеваниями почек делают современные устройства для доступа к диализу неотъемлемой частью улучшения ведения пациентов и повышения эффективности лечения.

- Удобство амбулаторного доступа к медицинским вмешательствам, снижение потребности в открытых хирургических операциях и растущая клиническая предпочтительность быстрых решений на основе медицинских устройств способствуют широкому распространению этих технологий как в развитых, так и в развивающихся странах.

- Растущее распространение домашнего гемодиализа и усиливающееся внимание к снижению частоты отказов сосудистого доступа еще больше способствуют резкому росту спроса на инновационные устройства для лечения с использованием диализного доступа во всем мире.

Сдержанность/Вызов

«Риски инфицирования и строгие требования к соблюдению нормативных требований»

- Сохраняющиеся опасения по поводу рисков инфицирования, инфекций кровотока, связанных с катетерами (CRBSI), и осложнений, связанных с устройствами сосудистого доступа, представляют собой серьезные препятствия для более широкого расширения рынка.

- Например, громкие сообщения о вспышках инфекций в диализных центрах повысили осторожность медицинских работников в отношении выбора оборудования, методов стерилизации и длительного использования катетеров.

- Для обеспечения безопасности пациентов и снижения осложнений лечения крайне важно устранять эти риски инфицирования с помощью антимикробных покрытий, усовершенствованных конструкций катетеров и строгих протоколов послеоперационного наблюдения. Такие компании, как Medtronic и Nipro, подчеркивают важность передовых конструктивных решений и функций безопасности для снижения риска инфекций.

- Кроме того, жесткие нормативные требования к устройствам сосудистого доступа, включая проверку безопасности, тестирование биосовместимости и оценку долгосрочной эффективности, могут замедлить процесс утверждения продукции и отсрочить выход новых технологий на рынок.

- Несмотря на продолжающиеся инновации, необходимость соблюдения многочисленных международных нормативных требований увеличивает затраты и сроки разработки, создавая проблемы для небольших производителей.

- Преодоление этих барьеров за счет повышения безопасности медицинских изделий, надежных технологий предотвращения инфекций и усовершенствованных стратегий регулирования будет иметь решающее значение для обеспечения устойчивого роста рынка.

Обзор рынка устройств для лечения с использованием сосудистого доступа при диализе

Рынок сегментирован по видам лечения, типам диализных мембран, почечным препаратам, заболеваниям, конечным пользователям и областям применения.

- По лечению

В зависимости от метода лечения рынок сегментирован на домашний гемодиализ, обычный гемодиализ и перитонеальный диализ. Сегмент гемодиализа доминировал на рынке, занимая наибольшую долю выручки в 62,5% в 2025 году, благодаря широкому распространению во всем мире и многолетней клинической надежности. Гемодиализ остается предпочтительной терапией для пациентов с терминальной стадией почечной недостаточности благодаря развитой больничной инфраструктуре и опытным командам нефрологов. Распространенность диабета, гипертонии и старение населения продолжают расширять круг пациентов, имеющих право на традиционный гемодиализ в стационаре. Постоянные инновации в области катетеров доступа, антимикробных покрытий и биосовместимых материалов еще больше укрепляют лидерство сегмента. Поддержка со стороны системы возмещения расходов на развитых рынках также стабилизирует объем процедур. Все эти факторы в совокупности укрепляют позиции гемодиализа как крупнейшей категории лечения.

Ожидается, что сегмент домашнего гемодиализа продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущие предпочтения пациентов в отношении лечения на дому и гибкость в графике терапии. Усовершенствование компактных и портативных аппаратов значительно снизило сложность эксплуатации, обеспечив безопасное использование в домашних условиях. Системы здравоохранения все чаще продвигают домашние методы лечения для снижения затрат на лечение и улучшения качества жизни пациентов. Технологии дистанционного мониторинга и виртуальные программы обучения снизили барьеры для подключения пациентов к системе. Рост децентрализованных моделей оказания медицинской помощи после COVID-19 ускорил внедрение лечения на дому. Эти факторы делают домашний гемодиализ самым быстрорастущим сегментом лечения.

- По типам диализных мембран

В зависимости от типа мембран рынок сегментируется на синтетические высокопоточные мембраны и немодифицированные целлюлозные низкопоточные мембраны. Сегмент синтетических высокопоточных мембран доминировал на рынке, занимая наибольшую долю в 2025 году, благодаря их превосходной способности выводить токсины средней молекулярной массы и улучшению результатов лечения пациентов. Высокопоточные технологии широко используются в передовых центрах лечения нефрологических заболеваний, особенно в Европе, Японии и Северной Америке. Исследования неизменно показывают улучшение показателей выживаемости и снижение воспаления при использовании высокопоточных мембран, что способствует их клиническому предпочтению. Производители продолжают инвестировать в мембраны на основе полисульфона и полиэфирсульфона для повышения биосовместимости. Этот сегмент также выигрывает от растущего использования систем гемодиафильтрации. Эти преимущества делают синтетические высокопоточные мембраны ведущей категорией.

Ожидается, что сегмент низкопоточных мембран из немодифицированной целлюлозы продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует высокий спрос в регионах с низкими затратами и развивающихся регионах. Низкопоточные мембраны остаются практичным выбором для центров с ограниченным бюджетом и базовой инфраструктурой диализа. Сегмент выигрывает от больших объемов закупок государственными системами здравоохранения в Южной Азии, Африке и Латинской Америке. Усовершенствования в обработке и стерилизации целлюлозы повысили удобство использования и надежность цепочки поставок. Растущее расширение услуг диализа в сельских регионах также поддерживает спрос. Все эти факторы в совокупности делают низкопоточные мембраны самой быстрорастущей категорией мембран.

- Почечные продукты

В зависимости от типа продукции для лечения почечных заболеваний, рынок сегментирован на комплекты трубок для переливания крови и аксессуары, диализные аппараты, гемофильтры, фильтры для удержания эндотоксинов, диализаторы и продукцию для артериальной и венозной крови. Сегмент диализаторов доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей роли как основного и наиболее часто заменяемого компонента во всех сеансах гемодиализа. Диализаторы пользуются высоким спросом, создавая стабильную и обширную базу спроса. Производители постоянно улучшают проницаемость мембран, методы стерилизации и биосовместимость с пациентами, укрепляя позиции сегмента. Диализаторы используются как при хроническом, так и при остром диализе, что обеспечивает высокий уровень их применения. Растущее внедрение высокопоточных диализаторов дополнительно способствует росту выручки. Все эти факторы в совокупности делают диализаторы доминирующей категорией продукции для лечения почечных заболеваний.

Ожидается, что сегмент диализных аппаратов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют глобальные инвестиции в расширение и модернизацию диализных центров. Аппараты нового поколения включают в себя передовые средства автоматизации, управление ультрафильтрацией и мониторинг состояния пациента в режиме реального времени, что повышает безопасность и эффективность лечения. Спрос на компактные и портативные системы растет с увеличением использования домашнего гемодиализа. Правительства стран Азиатско-Тихоокеанского региона и Ближнего Востока модернизируют инфраструктуру почечных заболеваний, что стимулирует закупку аппаратов. Интеграция цифровых технологий и облачной аналитики еще больше ускоряет внедрение. Эти факторы делают диализные аппараты самой быстрорастущей категорией продукции.

- По состоянию заболевания

В зависимости от заболевания рынок сегментируется на острые и хронические заболевания. Хронический сегмент доминировал на рынке, занимая наибольшую долю в 2025 году, главным образом из-за растущей глобальной заболеваемости хронической болезнью почек (ХБП) и долгосрочного прогрессирования до терминальной стадии почечной недостаточности (ТСПН). Пациенты с хронической почечной недостаточностью нуждаются в непрерывном диализе в течение многих лет, что создает стабильный, высокий спрос на устройства сосудистого доступа. Старение населения, заболевания, связанные с образом жизни, и более высокие показатели выживаемости пациентов с ХБП еще больше расширяют популяцию пациентов с хроническими заболеваниями. Услуги хронического диализа хорошо развиты в крупных системах здравоохранения, что обеспечивает постоянное использование устройств сосудистого доступа. Длительные циклы лечения также усиливают постоянный спрос. Эти тенденции укрепляют позиции хронических заболеваний как доминирующего сегмента.

Ожидается, что сегмент неотложной помощи продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено увеличением числа случаев острого повреждения почек (ОПП) в отделениях интенсивной терапии. Критические состояния, такие как сепсис, полиорганная недостаточность и травмы, повышают спрос на краткосрочный доступ для диализа. Внедрение непрерывной заместительной почечной терапии (НЗПТ) растет как в развитых, так и в развивающихся странах, что увеличивает потребность во временных катетерах доступа. Больницы расширяют мощности отделений интенсивной терапии и модернизируют оборудование в соответствии с глобальными программами модернизации систем здравоохранения после пандемии. Программы раннего выявления и лечения ОПП также увеличивают объем лечения. Эти факторы способствуют быстрому росту сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, учреждения по уходу на дому, исследовательские лаборатории, диализные центры и клиники. Сегмент диализных центров доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку именно эти учреждения проводят наибольшее количество сеансов диализа в мире. Специализированные сети диализных центров поддерживают непрерывные циклы закупок расходных материалов и устройств доступа. Их специализированная инфраструктура обеспечивает эффективные и высокопроизводительные процессы лечения. Крупные поставщики услуг продолжают расширять свою сеть, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке. Стабильные структуры возмещения расходов на развитых рынках дополнительно поддерживают предпочтение диализа в центрах. Эти факторы делают диализные центры ведущим сегментом конечных пользователей.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение гемодиализа и перитонеального диализа на дому. Пациенты все чаще предпочитают домашние методы лечения из-за удобства, автономии и снижения риска инфекций. Достижения в области портативных диализных аппаратов и более безопасных устройств сосудистого доступа повысили уверенность пациентов в лечении на дому. Платформы телемедицины в области нефрологии и инструменты дистанционного мониторинга поддерживают клинический контроль. Государственные и страховые программы, стимулирующие домашний уход, значительно увеличивают темпы перехода на него. Эти факторы делают домашний уход самой быстрорастущей категорией конечных пользователей.

- По заявлению

В зависимости от области применения рынок сегментирован на обработку сыворотки и крови, очистку вирусов, удаление солей, исследования связывания лекарственных препаратов, буферный обмен и другие области применения. Сегмент обработки сыворотки и крови доминировал на рынке, занимая наибольшую долю в 2025 году, поскольку он охватывает основную терапевтическую функцию диализа — удаление токсинов и регулирование жидкости. Эта область применения требует наибольшего количества устройств доступа, диализаторов и наборов для внутривенного введения крови. Растущее число пациентов, проходящих диализ во всем мире, обеспечивает постоянное и регулярное использование продукции. Достижения в области высокоэффективных мембран и технологий фильтрации еще больше улучшают клинические результаты, укрепляя лидерство сегмента. Медицинские учреждения уделяют приоритетное внимание эффективности очистки крови, что усиливает потребности в закупках. Эти факторы обеспечивают доминирование сегмента обработки сыворотки и крови.

Ожидается, что сегмент очистки вирусов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение передовых ультрафильтрационных и нанофильтрационных мембран в медицинские и биотехнологические процессы. Производство биофармацевтических препаратов и разработка клеточной терапии в значительной степени зависят от систем очистки от вирусов, что стимулирует спрос. Постпандемические стандарты биобезопасности ускорили инвестиции в технологии удаления вирусов в медицинских и исследовательских учреждениях. Рост финансирования НИОКР в области производства биопрепаратов и вакцин дополнительно способствует расширению рынка. Инновации в высокоселективных мембранах повышают эффективность в приложениях по очистке от вирусов. Эти тенденции поддерживают быстрый рост сегмента очистки вирусов.

Региональный анализ рынка устройств для лечения диализного доступа

- Северная Америка доминировала на рынке устройств для лечения сосудистого доступа при диализе, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали высокая распространенность терминальной стадии почечной недостаточности, развитая диализная инфраструктура и широкое внедрение инновационных технологий обслуживания сосудистого доступа. В США наблюдался сильный рост благодаря растущему спросу на долговечные варианты сосудистого доступа и вмешательства с использованием устройств.

- Пациенты и медицинские работники в регионе отдают предпочтение надежным и высококачественным устройствам сосудистого доступа, обеспечивающим стабильные результаты лечения. Этот спрос подкрепляется хорошо развитой сетью диализных центров и ведущей инфраструктурой нефрологической помощи.

- Региональный рынок дополнительно поддерживается благоприятной политикой возмещения затрат, растущим числом пациентов с терминальной стадией почечной недостаточности и постоянными инновациями в материалах для катетеров и технологиях диализаторов, что позиционирует Северную Америку как ключевой центр как по объему лечения, так и по технологическому прогрессу в глобальной сфере доступа к диализу.

Анализ рынка устройств для диализа в США

В 2025 году рынок устройств для создания сосудистого доступа для диализа в США занял наибольшую долю выручки в Северной Америке, чему способствовали большая численность населения с терминальной стадией почечной недостаточности и развитая клиническая инфраструктура как для гемодиализа, так и для перитонеального диализа. Медицинские учреждения все чаще ищут надежные и долговечные решения для создания сосудистого доступа, которые минимизируют осложнения и обеспечивают эффективную пропускную способность пациентов. Растущее внедрение методов создания сосудистого доступа под контролем визуализации, а также высокий спрос на эндоваскулярные лечебные инструменты еще больше стимулируют рынок. Кроме того, значительные инвестиции в технологические инновации и быстрое расширение сети амбулаторных диализных центров способствуют устойчивому росту рынка.

Анализ рынка устройств для диализа в Европе

Прогнозируется, что рынок устройств для диализного доступа в Европе будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют увеличение заболеваемости хронической болезнью почек и растущее внимание к улучшению результатов сосудистого доступа. Приверженность региона строгим клиническим стандартам, контролю инфекций и внедрению передовых устройств доступа способствует устойчивому росту. Европейские системы здравоохранения активно инвестируют в малоинвазивные технологии поддержания доступа, способствуя повышению эффективности лечения. Кроме того, растущая осведомленность о раннем вмешательстве в сосудистый доступ и расширение диализной инфраструктуры как в Западной, так и в Восточной Европе также способствуют расширению рынка.

Анализ рынка устройств для диализа в Великобритании

Ожидается, что рынок устройств для создания сосудистого доступа для диализа в Великобритании будет расти значительными темпами, чему способствуют рост распространенности хронической болезни почек и все более широкое внедрение передовых устройств для повышения долговечности сосудистого доступа. Опасения по поводу отказа доступа, инфекций и задержек в лечении побуждают больницы и диализные центры выбирать высокоэффективные устройства как для создания, так и для поддержания доступа. Ожидается, что стремление Великобритании к улучшению качества медицинской помощи при заболеваниях почек с помощью современных клинических протоколов и интеграции цифровых технологий в здравоохранение будет стимулировать рост рынка. Увеличение инвестиций в амбулаторные диализные центры дополнительно способствует внедрению новых технологий создания сосудистого доступа.

Анализ рынка устройств для диализа в Германии

Ожидается, что рынок устройств для диализного доступа в Германии будет расти значительными темпами, чему способствуют растущий спрос на современные решения для лечения почечных заболеваний и все большее внимание к улучшению результатов использования сосудистого доступа. Развитая медицинская инфраструктура Германии и приверженность технологическим инновациям способствуют внедрению современных катетеров, диализаторов и устройств для поддержания эндоваскулярного доступа. Растущая популярность малоинвазивных вмешательств соответствует стремлению страны к комфорту, безопасности и эффективности пациентов. Внедрение высококачественных решений для сосудистого доступа как в государственных, так и в частных медицинских учреждениях неуклонно растет.

Анализ рынка устройств для диализа в Азиатско-Тихоокеанском регионе

Рынок устройств для лечения сосудистого доступа при диализе в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют стремительный рост числа случаев хронической болезни почек и терминальной стадии почечной недостаточности, а также расширение доступа к нефрологической помощи в Китае, Японии и Индии. Увеличение инвестиций в здравоохранение и улучшение инфраструктуры диализа стимулируют внедрение современных технологий поддержания сосудистого доступа. Растущая тенденция к использованию малоинвазивных процедур в регионе также поддерживает рост рынка. Кроме того, преимущества в производстве и растущая доступность экономически эффективных устройств расширяют доступность для широкого круга пациентов в Азиатско-Тихоокеанском регионе.

Анализ рынка устройств для диализа в Японии

Рынок устройств для создания сосудистого доступа для диализа в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокому уровню распространения диализа и спросу на высокоточные решения для лечения. Японские медицинские учреждения уделяют особое внимание надежности, безопасности и долгосрочной проходимости сосудистого доступа, что стимулирует внедрение технологически совершенных устройств. Растущая интеграция методов визуализации и цифровых инструментов мониторинга также способствует росту рынка. Поскольку в Японии по-прежнему наблюдается значительное увеличение числа пожилых людей с терминальной стадией почечной недостаточности, ожидается существенный рост спроса на эффективные и малоинвазивные методы создания сосудистого доступа.

Анализ рынка устройств для диализного доступа в Индии

В 2025 году рынок устройств для диализного доступа в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, растущая база пациентов с хронической болезнью почек и значительное расширение сети поставщиков услуг диализа. Растущее внедрение как гемодиализа, так и перитонеального диализа в стране стимулирует спрос на надежные решения для сосудистого доступа. Рост инвестиций в здравоохранение, государственные программы диализа и присутствие местных производителей устройств также способствуют росту рынка. Растущее внимание к доступным технологиям поддержания сосудистого доступа и расширение сети недорогих диализных центров продолжают формировать рынок в Индии.

Доля рынка устройств для лечения диализного доступа

В отрасли производства устройств для диализного доступа лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Бакстер (США)

- AngioDynamics, Inc. (США)

- Teleflex Incorporated (США)

- Кук (США)

- NxStage Medical, Inc. (США)

- Асахи Касей Медикал Ко., Лтд. (Япония)

- Корпорация NIPRO (Япония)

- B. Braun SE (Германия)

- Medtronic (Ирландия)

- Корпорация Терумо (Япония)

- Роквелл Медицин, (США)

- Kawasumi Laboratories, Inc. (Япония)

- GIA Medical (США)

- DaVita Inc. (США)

- Диаверум (Швеция)

- Henry Schein, Inc. (США)

- JMS Co., Ltd. (Япония)

- Технологии диализа Quanta (Великобритания)

- CVS Health (США)

- Covestro AG (Германия)

Какие последние тенденции наблюдаются на мировом рынке устройств для диализа?

- В ноябре 2025 года компания Humacyte представила положительные результаты двухлетнего исследования III фазы ATEV (бесклеточного тканевого сосуда, созданного методом инженерии тканей), продемонстрировав превосходную функциональную проходимость по сравнению с аутогенной фистулой у женщин, пациентов с ожирением и диабетом. Это ключевой шаг вперед, который может снизить зависимость от катетеров и улучшить результаты сосудистого доступа для групп пациентов высокого риска, находящихся на гемодиализе.

- В сентябре 2025 года компания PatenSee получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) статус «прорывного медицинского устройства» для своей бесконтактной системы управления сосудистым доступом (СД) для пациентов, находящихся на гемодиализе. Эта оптическая платформа на основе искусственного интеллекта предназначена для бесконтактного мониторинга мест доступа, что позволяет выявлять стеноз на ранней стадии и оптимизировать уход за сосудистым доступом.

- В мае 2025 года компания Phraxis объявила об одобрении FDA своего коннектора EndoForce для эндоваскулярного венозного анастомоза — нового имплантата, упрощающего создание артериовенозных трансплантатов (АВТ) за счет устранения необходимости хирургического рассечения вен, что обещает снижение травматизации тканей и улучшение долгосрочных характеристик трансплантата.

- В январе 2024 года устройство VasQ External Vascular Support (разработанное компанией Laminate Medical Technologies) было впервые имплантировано в Соединенных Штатах после получения разрешения FDA De Novo, что стало важной вехой для устройства, предназначенного для поддержки артериовенозных фистул (АВФ) с момента их создания, потенциально повышая успешность и долговечность фистулы.

- В июне 2023 года компания Merit Medical Systems объявила о приобретении крупного портфеля диализных катетеров, включающего центральные венозные катетеры и систему катетеров Surfacer Inside-Out Access Catheter System от компаний AngioDynamics и Bluegrass Vascular Technologies, что расширило ее возможности в области катетерных решений для диализа и смежных методов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.