Global Dietary Fibers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

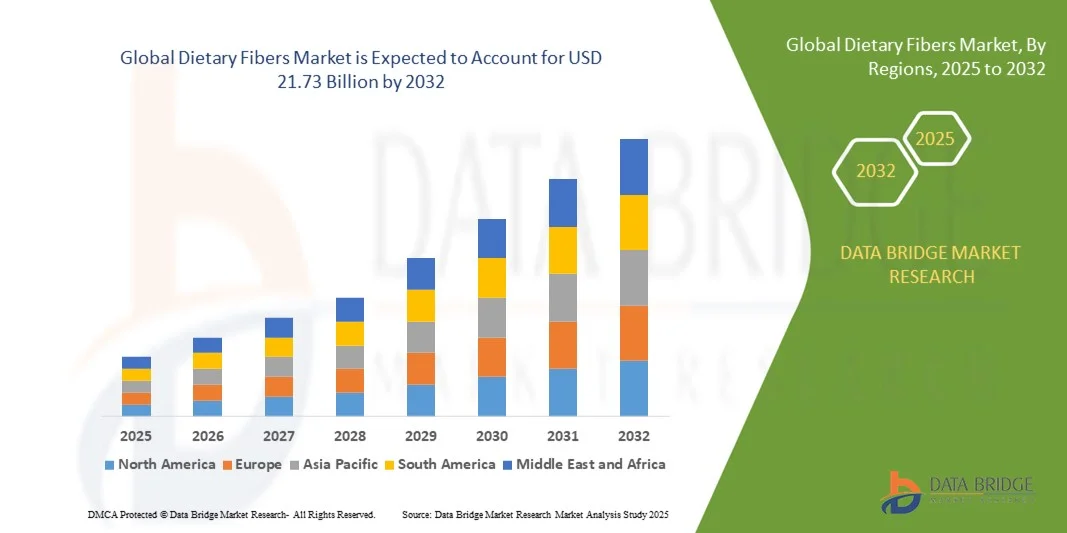

8.84 Billion

USD

21.73 Billion

2024

2032

USD

8.84 Billion

USD

21.73 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 21.73 Billion | |

| % | |

|

Сегментация мирового рынка пищевых волокон по источнику (растительная пища и отходы), типу (растворимые и нерастворимые), применению (продукты питания, напитки, фармацевтические и диетические добавки, питание домашних животных и другие), конечному использованию (перемещение отходов, контроль веса , контроль холестерина и контроль сахара), обработке (экструзия, приготовление пищи, консервирование, измельчение, варка и жарка) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка пищевых волокон?

- Объем мирового рынка пищевых волокон в 2024 году оценивался в 8,84 млрд долларов США , а к 2032 году , как ожидается, он достигнет 21,73 млрд долларов США при среднегодовом темпе роста 11,9% в течение прогнозируемого периода.

- Основными факторами, которые, как ожидается, будут способствовать росту рынка пищевых волокон в прогнозируемый период, являются их полезные свойства для здоровья. Кроме того, ожидается, что рост спроса на пищевые добавки с клетчаткой будет способствовать росту рынка пищевых волокон.

- С другой стороны, ожидается, что стабильность и реактивность насыщенной воды будут препятствовать росту рынка пищевых волокон в рассматриваемый период.

Каковы основные выводы рынка пищевых волокон?

- Расширение использования пищевых волокон в виде обогащенных снеков создаст потенциальные возможности для роста рынка пищевых волокон в ближайшие годы. Однако, изменяемые стандарты и рекомендации региональных органов власти могут в ближайшем будущем еще больше затруднить рост рынка пищевых волокон.

- Азиатско-Тихоокеанский регион доминировал на рынке пищевых волокон с наибольшей долей выручки в 34,16% в 2024 году, что было обусловлено ростом осведомленности о здоровье, увеличением располагаемых доходов и быстрой урбанизацией в таких странах, как Китай, Индия и Япония.

- Рынок пищевых волокон в Северной Америке, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,69% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено растущим интересом потребителей к профилактическому здравоохранению, здоровью пищеварительной системы и контролю веса.

- Сегмент растительных продуктов питания доминировал на рынке пищевых волокон с наибольшей долей выручки в 57,3% в 2024 году, что обусловлено растущим предпочтением потребителей натуральным и экологически чистым ингредиентам, полученным из фруктов, овощей, злаков и бобовых.

Область применения отчета и сегментация рынка пищевых волокон

|

Атрибуты |

Ключевые данные о рынке пищевых волокон |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке пищевых волокон?

Растущий спрос на функциональные и экологически чистые ингредиенты

- Важной и набирающей обороты тенденцией на мировом рынке пищевых волокон является растущее предпочтение функциональных волокон, которые поддерживают здоровье кишечника, контроль веса и благополучие сердечно-сосудистой системы. Потребители всё чаще ищут натуральные пищевые волокна, прошедшие минимальную обработку и соответствующие принципам «чистой этикетки» и растительной основы.

- Например, растворимые волокна, такие как инулин и резистентные крахмалы, добавляются в напитки, закуски и молочные продукты для улучшения пищеварения, усиления чувства сытости и снижения содержания сахара. Эта тенденция подчёркивает растущую взаимосвязь между питательной ценностью и удобством в ежедневном рационе.

- Функциональные волокна также комбинируются с пребиотиками и пробиотиками, обеспечивая синергетический эффект для здоровья. Инновационные продукты включают обогащенные клетчаткой хлопья, батончики и хлебобулочные изделия, которые понравятся потребителям, заботящимся о своем здоровье и ищущим простые способы удовлетворить суточную потребность в клетчатке.

- Спрос на волокна с множеством полезных свойств, таких как снижение уровня холестерина, контроль уровня сахара в крови и модуляция микробиоты кишечника, стимулирует исследования и разработки, а также диверсификацию продукции на мировом рынке.

- Эта тенденция к использованию функциональных, экологически чистых и многофункциональных волокон меняет ожидания потребителей и побуждает таких производителей, как Ingredion, Roquette и DuPont, разрабатывать инновационные ингредиенты волокон для различных сфер применения.

- Растущая осведомленность потребителей о здоровье кишечника и целостном питании создает значительные возможности для роста как в сфере розничной торговли, так и в сфере общественного питания.

Каковы основные движущие силы рынка пищевых волокон?

- Растущее понимание роли пищевых волокон в здоровье пищеварительной системы, регуляции обмена веществ и профилактике заболеваний является одним из основных факторов роста рынка. Потребители всё чаще отдают предпочтение продуктам, улучшающим здоровье кишечника и способствующим общему благополучию.

- Например, в 2024 году компания Roquette расширила свой ассортимент пребиотических волокон, включив в него резистентные крахмалы для добавления в напитки, выпечку и пищевые добавки, ориентируясь на потребителей, заботящихся о своем здоровье. Этот тип продуктовых инноваций способствует расширению рынка по всему миру.

- Рост заболеваемости заболеваниями, связанными с образом жизни, такими как ожирение, диабет и сердечно-сосудистые заболевания, стимулирует спрос на продукты питания и напитки, обогащенные клетчаткой, подталкивая производителей обогащать повседневные продукты функциональными волокнами.

- Кроме того, рост популярности веганских, растительных и экологически чистых продуктов ускоряет внедрение пищевых волокон, поскольку растительные волокна воспринимаются как натуральные, экологически чистые и полезные для здоровья.

- Потребление, ориентированное на удобство, такое как обогащенные клетчаткой батончики, напитки и готовые к употреблению блюда, способствует быстрому внедрению пищевых волокон как в розничной торговле, так и в сфере общественного питания, усиливая проникновение на рынок.

- Растущее внимание к регулирующим разрешениям и заявлениям компаний о пользе для здоровья укрепляет доверие потребителей и способствует устойчивому росту рынка пищевых волокон.

Какой фактор препятствует росту рынка пищевых волокон?

- Проблемы, связанные со вкусом, текстурой и рецептурой продукта, остаются существенными, поскольку высокое содержание клетчатки может негативно влиять на сенсорные характеристики, ограничивая потребительский спрос. Производителям необходимо инвестировать в инновационные технологии для улучшения растворимости, вкусовых ощущений и интеграции в различные продукты питания.

- Например, некоторые обогащенные клетчаткой хлебобулочные изделия и напитки сталкиваются с жалобами на зернистость, вязкость или неприятные привкусы, что может препятствовать повторным покупкам и выходу на рынок.

- Относительно высокая стоимость специальных волокон по сравнению со стандартными ингредиентами также может отпугивать мелких производителей и потребителей, чувствительных к цене, особенно в развивающихся регионах. Хотя базовые волокна, такие как пшеничные отруби, широко доступны, функциональные волокна с целевым назначением для здоровья имеют более высокую цену.

- Проблемы нормативного регулирования, включая получение разрешений на использование новых ингредиентов волокон и допустимых заявлений о пользе для здоровья, могут замедлить вывод продукции на рынок в некоторых регионах. Такие компании, как DuPont и Cargill, уделяют особое внимание соблюдению требований и научному обоснованию для преодоления этих барьеров.

- Преодоление проблем, связанных с формулированием, стоимостью и регулированием, посредством внедрения инновационных продуктов, обучения и доступных решений в области производства волокон имеет решающее значение для устойчивого роста и более широкого внедрения на мировом рынке пищевых волокон.

Как сегментирован рынок пищевых волокон?

Рынок пищевых волокон сегментирован по признакам источника, типа, применения, конечного использования и обработки.

- По источнику

По источнику происхождения рынок пищевых волокон сегментируется на растительные продукты и отходы. Сегмент растительных продуктов доминировал на рынке пищевых волокон, достигнув наибольшей доли выручки в 57,3% в 2024 году. Это обусловлено растущим предпочтением потребителей натуральным и экологически чистым ингредиентам, полученным из фруктов, овощей, злаков и бобовых. Производители отдают предпочтение растительным волокнам из-за их высокой питательной ценности, функциональных преимуществ и простоты включения в широкий спектр продуктов питания, напитков и пищевых добавок.

Ожидается, что сегмент переработки отходов продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2025 по 2032 год, чему будут способствовать инициативы в области устойчивого развития и растущее внедрение принципов циклической экономики. Волокна, получаемые из побочных продуктов, таких как фруктовая кожура, овощные выжимки и шелуха злаков, набирают популярность среди экологически сознательных потребителей и производителей, стремящихся сократить количество пищевых отходов, обеспечивая при этом функциональные преимущества, такие как пребиотический эффект, снижение уровня холестерина и улучшение здоровья кишечника.

- По типу

По типу рынок пищевых волокон сегментируется на растворимые и нерастворимые. Сегмент растворимых волокон занимал наибольшую долю рынка – 62% – в 2024 году благодаря своей способности растворяться в воде и обеспечивать множество полезных для здоровья свойств, таких как снижение уровня холестерина в крови, улучшение гликемического контроля и поддержание микробиоты кишечника. Растворимые волокна широко используются в напитках, заменителях молочных продуктов и функциональных продуктах питания, предназначенных для поддержания здоровья сердечно-сосудистой системы и обмена веществ.

Ожидается, что сегмент нерастворимых волокон будет демонстрировать самый быстрый среднегодовой темп роста в 17,8% в период с 2025 по 2032 год, что обусловлено повышением осведомленности потребителей о здоровье пищеварительной системы и роли нерастворимых волокон в регулировании стула и предотвращении запоров. Нерастворимые волокна добавляются в хлебобулочные изделия, хлопья и снеки, чтобы удовлетворить растущий спрос на удобные решения с высоким содержанием клетчатки для ежедневного рациона.

- По применению

По сфере применения рынок пищевых волокон сегментируется на продукты питания, напитки, фармацевтические препараты, диетические добавки, корма для домашних животных и другие. Сегмент продуктов питания доминировал на рынке с долей выручки 54% в 2024 году, что обусловлено растущим обогащением хлебобулочных изделий, хлопьев, снеков и полуфабрикатов функциональными волокнами. Производители используют пищевые волокна для улучшения пищевой ценности и удовлетворения спроса на более здоровые продукты с высоким содержанием клетчатки.

Ожидается, что сегмент фармацевтических препаратов и биологически активных добавок продемонстрирует самый быстрый среднегодовой темп роста в 18,2% в период с 2025 по 2032 год, что обусловлено растущим вниманием потребителей к профилактическим мерам, контролю веса и регуляции обмена веществ. Нутрицевтики, таблетки и порошки на основе клетчатки набирают популярность благодаря своей целевой пользе для здоровья и удобной форме выпуска, что делает их ключевым драйвером роста рынка.

- По конечному использованию

По принципу конечного использования рынок пищевых волокон сегментируется на следующие группы: управление отходами, контроль веса, контроль холестерина и контроль сахара. Сегмент контроля веса доминировал с долей рынка 49% в 2024 году, что обусловлено ростом числа людей с ожирением, повышением осознанности в отношении здоровья и спросом на продукты, вызывающие чувство сытости. Пищевые волокна всё чаще включают в состав батончиков, напитков и заменителей пищи, чтобы снизить потребление калорий и улучшить пищеварение.

Ожидается, что сегмент контроля уровня сахара в крови продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2025 по 2032 год, чему будут способствовать рост распространенности диабета, спрос на продукты с низким гликемическим индексом и включение растворимых волокон в закуски, напитки и обогащенные продукты для контроля уровня сахара в крови. Рост осведомленности о здоровом образе жизни и государственные инициативы по борьбе с заболеваниями, связанными с образом жизни, дополнительно стимулируют развитие этого сегмента.

- Обработка Обработка

По способу обработки рынок пищевых волокон сегментируется на следующие этапы: экструзия, варка, консервирование, измельчение, варка и жарка. Сегмент экструзии, варки, обеспечил наибольшую долю рынка в 41,5% в 2024 году благодаря своей универсальности в производстве богатых клетчаткой сухих завтраков, снеков и батончиков с контролируемой текстурой, усвояемостью и функциональными свойствами. Экструзия позволяет добавлять как растворимые, так и нерастворимые волокна без ущерба для вкуса, что делает этот метод очень популярным среди производителей.

Ожидается, что сегмент измельчения будет демонстрировать самые высокие среднегодовые темпы роста в 16,9% в период с 2025 по 2032 год, что обусловлено спросом на порошки из тонковолокнистых волокон, подходящие для напитков, нутрицевтиков и хлебобулочных изделий. Измельчение представляет собой экономичный и гибкий метод производства высококачественных волокнистых ингредиентов с сохранением их питательных и функциональных свойств.

Какой регион занимает наибольшую долю рынка пищевых волокон?

- Азиатско-Тихоокеанский регион доминировал на рынке пищевых волокон с наибольшей долей выручки в 34,16% в 2024 году, что было обусловлено ростом осведомленности о здоровье, увеличением располагаемых доходов и быстрой урбанизацией в таких странах, как Китай, Индия и Япония.

- Потребители в регионе все больше внимания уделяют функциональным продуктам питания, нутрицевтикам и обогащенным диетическим продуктам, которые обогащены клетчаткой для поддержания здоровья пищеварительной системы, контроля веса и хорошего обмена веществ.

- Широкое распространение продуктов, обогащенных пищевыми волокнами, дополнительно поддерживается правительственными инициативами, направленными на улучшение питания, растущим проникновением электронной коммерции и расширением розничных и современных торговых сетей, что превращает Азиатско-Тихоокеанский регион в критически важный рынок пищевых волокон.

Обзор рынка пищевых волокон в Китае

Китайский рынок пищевых волокон занял самую большую долю выручки в Азиатско-Тихоокеанском регионе – 38% в 2024 году, чему способствовали быстрая урбанизация, рост интереса к здоровому образу жизни и увеличение численности среднего класса. Потребители всё чаще ищут функциональные продукты питания, напитки и добавки, обогащённые пищевыми волокнами. Развитие платформ электронной коммерции , ориентированных на здоровый образ жизни , растущая популярность низкокалорийных диет с высоким содержанием клетчатки, а также государственные кампании по повышению осведомлённости о питании – всё это в значительной степени способствует росту рынка. Внутренние производственные мощности Китая также способствуют доступности и доступности продуктов с пищевыми волокнами, укрепляя лидирующие позиции страны в регионе.

Обзор рынка пищевых волокон в Японии

Рынок пищевых волокон в Японии демонстрирует устойчивый рост благодаря старению населения страны, заботе о своём здоровье среди потребителей и широкому использованию функциональных продуктов питания . Японские потребители уделяют особое внимание здоровью пищеварительной системы, контролю веса и пищевым добавкам, что стимулирует спрос на продукты с растворимой и нерастворимой клетчаткой в категориях продуктов питания, напитков и пищевых добавок. Интеграция пищевых волокон в традиционные и готовые блюда, а также государственные инициативы в области питания, способствует расширению рынка. Более того, развитая розничная инфраструктура и платформы электронной коммерции в Японии повышают доступность продукции, способствуя её принятию потребителями.

Обзор рынка пищевых волокон в Индии

Ожидается, что рынок пищевых волокон в Индии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом располагаемых доходов, урбанизацией и повышением осведомлённости о проблемах со здоровьем, связанных с образом жизни, таких как ожирение, диабет и расстройства пищеварения. Растущая популярность обогащённых продуктов питания, функциональных напитков и диетических добавок стимулирует спрос на клетчатку. Региональные инициативы, пропагандирующие более здоровое питание, в сочетании с расширением розничных сетей и каналов онлайн-продаж, способствуют широкому внедрению этой технологии. Молодое население Индии и растущая популярность удобных продуктов питания, обогащённых клетчаткой, также способствуют росту рынка.

Какой регион является самым быстрорастущим на рынке пищевых волокон?

Рынок пищевых волокон в Северной Америке, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,69% в прогнозируемый период с 2025 по 2032 год, чему будет способствовать растущий интерес потребителей к профилактическому здравоохранению, здоровью пищеварительной системы и контролю веса. Рост спроса на функциональные продукты питания, пищевые добавки и обогащенные напитки стимулирует их внедрение. Более того, здоровый образ жизни, высокий располагаемый доход и активные исследования и разработки в области продуктов питания способствуют расширению рынка. Розничные продавцы и производители внедряют инновационные рецептуры, обогащенные клетчаткой, чтобы удовлетворить растущий спрос на удобные и полезные для здоровья решения в области питания, обеспечивая уверенный рост в Северной Америке.

Обзор рынка пищевых волокон в США

На американский рынок пищевых волокон в 2024 году пришлась наибольшая доля выручки в Северной Америке – 81%. Это обусловлено ростом осведомленности о здоровье, спросом на решения для контроля веса и увеличением потребления функциональных продуктов питания и напитков. Потребители ищут продукты, способствующие здоровью пищеварительной системы, контролю уровня холестерина и сахара. Ключевыми факторами роста являются сильное присутствие производителей биологически активных добавок, запуск инновационных продуктов и широкая доступность в розничной торговле и электронной коммерции. Государственные инициативы по маркировке пищевой ценности и информированию потребителей о диетах с высоким содержанием клетчатки дополнительно ускоряют внедрение этой технологии на рынок США, делая его самым быстрорастущим рынком в регионе.

Какие компании являются ведущими на рынке пищевых волокон?

В отрасли производства пищевых волокон лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Ingredion Incorporated (США)

- Корпорация по переработке зерна (США)

- Grain Millers, Inc. (США)

- Лонза (Швейцария)

- KFSU LTD (Австралия)

- Roquette Frères (Франция)

- DuPont (США)

- АДМ (США)

- Тейт и Лайл (Великобритания)

- J.RETTENMAIER & SÖHNE GmbH + Co KG (Германия)

- Тереос (Франция)

- CJ CheilJedang Corp. (Южная Корея)

- Fuji Nihon Seito Corporation (Япония)

- Novagreen Inc. (США)

- Мэнчжоу Tailijie Co., Ltd. (Китай)

- Baolingbao Biology Co., Ltd. (Китай)

- Naturex (Франция)

- Cargill, Incorporated (США)

- B&D Nutritional Ingredients, Inc. (США)

- Доу (США)

Каковы последние тенденции на мировом рынке пищевых волокон?

- В феврале 2023 года компания Azelis, ведущая компания по производству специализированных химикатов и пищевых ингредиентов, объявила о новом дистрибьюторском соглашении с Tereos, которое позволит предлагать нативные крахмалы, мальтодекстрин, глютен, пищевые волокна и другие ингредиенты, укрепляя портфель Azelis в области сахаров, подсластителей и нативных крахмалов для рынков продуктов питания и кормов для животных, поддерживая ее амбиции по региональному росту.

- В марте 2022 года компания Tate & Lyle, известный поставщик ингредиентов и решений для производства продуктов питания и напитков, приобрела Quantum Hi-Tech (Guangdong) Biological Co., Ltd, одного из ведущих китайских предприятий по производству пребиотических пищевых волокон, расширив тем самым свой ассортимент продукции в области пребиотических и функциональных волокон и расширив свое присутствие на азиатском рынке.

- В апреле 2022 года компания Ingredion Incorporated приобрела немецкую компанию KaTech, предлагающую передовые решения в области текстуры и стабилизации для пищевой промышленности и производства напитков, расширив платформу Ingredion Food Systems инновационными решениями для разработки рецептур продуктов, функциональности ингредиентов и технической поддержки, что еще больше укрепило ее глобальное присутствие.

- В марте 2021 года компания BENEO открыла в Чили свое подразделение по производству волокон из корня цикория, расширив производственные мощности для удовлетворения растущего мирового спроса и укрепив позиции BENEO на международном рынке пищевых волокон.

- В сентябре 2020 года компания Tate & Lyle открыла новый Центр инноваций и сотрудничества с клиентами в Сантьяго (Чили), где представлены возможности для применения и быстрого создания прототипов. Это позволяет ученым-пищевикам сотрудничать с клиентами в вопросах снижения содержания сахара, жира и калорий, а также добавления клетчатки в потребительские продукты, стимулируя региональные инновации и взаимодействие с клиентами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПИЩЕВЫХ ВОЛОКОН

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

5.5 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.6 ТЕНДЕНЦИИ В ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

6 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

7 АНАЛИЗ ВОЗДЕЙСТВИЯ ПОСЛЕ COVID

8 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО ТИПУ

8.1 ОБЗОР

8.2 РАСТВОРИМЫЙ

8.2.1 ДЕСНЫ

8.2.2 ПЕКТИН

8.2.3 ПСИЛЛИУМ

8.2.4 БЕТА-ГЛЮКАНЫ

8.2.5 ДРУГИЕ

8.3 НЕРАСТВОРИМЫЙ

8.3.1 ЛИГНИН

8.3.2 ЦЕЛЛЮЛОЗА

9 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО ТИПУ ПРОДУКТА

9.1 ОБЗОР

9.2 ГОРОХОВАЯ КЛЕТЧАТКА

9.3 ПШЕНИЧНЫЕ КЛЕТЧАТКИ

9.4 БАМБУКОВОЕ ВОЛОКНО

9.5 СОЕВЫЕ КЛЕТЧАТКИ

9.6 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

9.7 ЦИТРУСОВЫЕ ВОЛОКОНЫ

9.8 ЦЕЛЛЮЛОЗА

9.9 ОВСЯНАЯ КЛЕТЧАТКА

9.1 ЯБЛОЧНАЯ КЛЕТЧАТКА

9.11 КАКАО-ВОЛОКОНЫ

9.12 ВОЛОКНО АКАЦИИ

9.13 ВОЛОКНО САХАРНОГО ТРОСТНИКА

9.14 Кукурузные волокна

9.15 МОРКОВНАЯ КЛЕТЧАТКА

9.16 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

9.17 ДРУГИЕ

10 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН ПО ПРИМЕНЕНИЮ

10.1 ОБЗОР

10.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

10.2.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ

10.2.1.1. ПЕКАРНЯ

10.2.1.1.1. ХЛЕБОПЕКАРНЯ, ПО ТИПУ

10.2.1.1.1.1 ХЛЕБ И БУЛОЧКИ

10.2.1.1.1.2 ТОРТЫ И ПИРОЖНЫЕ

10.2.1.1.1.3 ПЛАСТИНЫ

10.2.1.1.1.4 ПЕЧЕНЬЕ

10.2.1.1.1.5 ПЕЧЕНЬЕ И КРЕКЕРЫ

10.2.1.1.1.6 ДРУГИЕ

10.2.1.1.2. ХЛЕБОПЕКАРНЯ, ПО ТИПУ ВОЛОКОН

10.2.1.1.2.1 ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.1.2.2 ПШЕНИЦА

10.2.1.1.2.3 БАМБУКОВОЕ ВОЛОКНО

10.2.1.1.2.4 СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.1.2.5 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.1.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.1.2.7 ЦЕЛЛЮЛОЗА

10.2.1.1.2.8 ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.1.2.9 ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.1.2.10 КАКАО-ВОЛОКНО

10.2.1.1.2.11 ВОЛОКНО АКАЦИИ

10.2.1.1.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

10.2.1.1.2.13 КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.1.2.14 Клетчатка моркови

10.2.1.1.2.15 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.1.2.16 ДРУГИЕ

10.2.1.2. ГОТОВЫЕ ЗЛАКИ

10.2.1.2.1. ГОТОВЫЕ КАПУСТЫ, ПО ТИПУ ВОЛОКОН

10.2.1.2.1.1 ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.2.1.2 ПШЕНИЦА

10.2.1.2.1.3 БАМБУКОВОЕ ВОЛОКНО

10.2.1.2.1.4 СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.2.1.5 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.2.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.2.1.7 ЦЕЛЛЮЛОЗА

10.2.1.2.1.8 ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.2.1.9 ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.2.1.10 КАКАО-ВОЛОКНО

10.2.1.2.1.11 ВОЛОКНО АКАЦИИ

10.2.1.2.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

10.2.1.2.1.13 КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.2.1.14 Клетчатка моркови

10.2.1.2.1.15 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.2.1.16 ДРУГИЕ

10.2.1.3. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ

10.2.1.3.1. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ, ПО ВИДАМ

10.2.1.3.1.1 Фрикадельки

10.2.1.3.1.2 БУРГЕРЫ

10.2.1.3.1.3 СОСИСКИ

10.2.1.3.1.4 ДРУГИЕ

10.2.1.3.2. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ ПО ТИПУ ВОЛОКОН

10.2.1.3.2.1 ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.3.2.2 ПШЕНИЦА

10.2.1.3.2.3 БАМБУКОВОЕ ВОЛОКНО

10.2.1.3.2.4 СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.3.2.5 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.3.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.3.2.7 ЦЕЛЛЮЛОЗА

10.2.1.3.2.8 ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.3.2.9 ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.3.2.10 КАКАО-ВОЛОКНО

10.2.1.3.2.11 ВОЛОКНО АКАЦИИ

10.2.1.3.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

10.2.1.3.2.13 Кукурузные волокна

10.2.1.3.2.14 Клетчатка моркови

10.2.1.3.2.15 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.3.2.16 ДРУГИЕ

10.2.1.3.2.17 ДРУГИЕ

10.2.1.4. ПРОДУКТЫ ИЗ РЫБЫ И СУРИМИ

10.2.1.4.1. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ, ПО ВИДАМ

10.2.1.4.1.1 РЫБНЫЕ ПАЛОЧКИ

10.2.1.4.1.2 БУРГЕРЫ

10.2.1.4.1.3 РЫБНЫЕ ТЕФТЕЛИ

10.2.1.4.1.4 ПРОДУКТЫ ИЗ СУРИМИ

10.2.1.4.1.5 ДРУГИЕ

10.2.1.4.2. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ ПО ТИПУ ВОЛОКОН

10.2.1.4.2.1 ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.4.2.2 ПШЕНИЦА

10.2.1.4.2.3 БАМБУКОВОЕ ВОЛОКНО

10.2.1.4.2.4 СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.4.2.5 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.4.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.4.2.7 ЦЕЛЛЮЛОЗА

10.2.1.4.2.8 ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.4.2.9 ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.4.2.10 КАКАО-ВОЛОКНО

10.2.1.4.2.11 ВОЛОКНО АКАЦИИ

10.2.1.4.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

10.2.1.4.2.13 Кукурузные волокна

10.2.1.4.2.14 Клетчатка моркови

10.2.1.4.2.15 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.4.2.16 ДРУГИЕ

10.2.1.5. КОНДИТЕРСКИЕ ИЗДЕЛИЯ

10.2.1.5.1. КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

10.2.1.5.1.1 ЛЕДЕНЦЫ

10.2.1.5.1.2 ЖЕВАТЕЛЬНЫЕ РЕЗИНКИ

10.2.1.5.1.3 ЖЕЛЕ

10.2.1.5.1.4 ШОКОЛАДНЫЕ СИРОПЫ

10.2.1.5.1.5 ДРУГИЕ

10.2.1.5.2. КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

10.2.1.5.2.1 ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.5.2.2 ПШЕНИЦА

10.2.1.5.2.3 БАМБУКОВОЕ ВОЛОКНО

10.2.1.5.2.4 СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.5.2.5 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.5.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.5.2.7 ЦЕЛЛЮЛОЗА

10.2.1.5.2.8 ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.5.2.9 ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.5.2.10 КАКАО-ВОЛОКНО

10.2.1.5.2.11 ВОЛОКНО АКАЦИИ

10.2.1.5.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

10.2.1.5.2.13 Кукурузные волокна

10.2.1.5.2.14 Клетчатка моркови

10.2.1.5.2.15 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.5.2.16 ДРУГИЕ

10.2.1.6. ПРОДУКТЫ ПИТАНИЯ

10.2.1.6.1. ПИЩЕВЫЕ ПРОДУКТЫ ПО ТИПУ ВОЛОКОН

10.2.1.6.1.1 ПИЩЕВЫЕ ДОБАВКИ

10.2.1.6.1.2 ПИТАТЕЛЬНЫЕ БАТОНЧИКИ

10.2.1.6.1.3 ДРУГИЕ

10.2.1.6.2. КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

10.2.1.6.2.1 ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.6.2.2 ПШЕНИЦА

10.2.1.6.2.3 БАМБУКОВОЕ ВОЛОКНО

10.2.1.6.2.4 СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.6.2.5 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.6.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.6.2.7 ЦЕЛЛЮЛОЗА

10.2.1.6.2.8 ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.6.2.9 Яблочная клетчатка

10.2.1.6.2.10 КАКАО-ВОЛОКНО

10.2.1.6.2.11 ВОЛОКНО АКАЦИИ

10.2.1.6.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

10.2.1.6.2.13 Кукурузные волокна

10.2.1.6.2.14 Клетчатка моркови

10.2.1.6.2.15 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.6.2.16 ДРУГИЕ

10.2.1.7. МОЛОЧНЫЕ ПРОДУКТЫ

10.2.1.7.1. МОЛОЧНЫЕ ПРОДУКТЫ ПО ТИПУ ВОЛОКОН

10.2.1.7.1.1 КВАРКА

10.2.1.7.1.2 СЫР

10.2.1.7.1.3 СЫРНЫЕ ПЛАВНЫЕ НАПИТКИ

10.2.1.7.1.4 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ МОЛОЧНЫЕ ДЕСЕРТЫ

10.2.1.7.1.5 ЙОГУРТЫ

10.2.1.7.1.5.1. ОБЫЧНЫЙ

10.2.1.7.1.5.2. ЗАМОРОЖЕНО

10.2.1.7.2. ДРУГИЕ

10.2.1.7.3. МОЛОЧНЫЕ ПРОДУКТЫ ПО ТИПУ ВОЛОКОН

10.2.1.7.4. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.7.5. ПШЕНИЦА

10.2.1.7.6. БАМБУКОВОЕ ВОЛОКНО

10.2.1.7.7. СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.7.8. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.7.9. ЦИТРУСОВЫЕ ВОЛОКОНЫ

10.2.1.7.10. ЦЕЛЛЮЛОЗА

10.2.1.7.11. ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.7.12. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.7.13.КАКАО-ВОЛОКОНЫ

10.2.1.7.14. ВОЛОКНО АКАЦИИ

10.2.1.7.15. Волокно сахарного тростника

10.2.1.7.16. КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.7.17. Клетчатка моркови

10.2.1.7.18. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.7.19. ДРУГИЕ

10.2.1.8. Сэндвичи и экструдированные закуски

10.2.1.8.1. Сэндвичи и экструдированные закуски по типу волокон

10.2.1.8.2. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.8.3. ПШЕНИЦА

10.2.1.8.4. БАМБУКОВОЕ ВОЛОКНО

10.2.1.8.5.СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.8.6. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.8.7. ЦИТРУСОВЫЕ ВОЛОКОНЫ

10.2.1.8.8. ЦЕЛЛЮЛОЗА

10.2.1.8.9. ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.8.10. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.8.11. КАКАО-ВОЛОКОНЫ

10.2.1.8.12. ВОЛОКНО АКАЦИИ

10.2.1.8.13. Волокно сахарного тростника

10.2.1.8.14. КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.8.15. Клетчатка моркови

10.2.1.8.16. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.8.17. ДРУГИЕ

10.2.1.9. ПАСТА И ЛАПША

10.2.1.9.1. МАКАРОННЫЕ ИЗДЕЛИЯ И ЛАПША ПО ТИПУ ВОЛОКОН

10.2.1.9.2. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.9.3. ПШЕНИЦА

10.2.1.9.4. БАМБУКОВОЕ ВОЛОКНО

10.2.1.9.5. СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.9.6. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.9.7. ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.9.8. ЦЕЛЛЮЛОЗА

10.2.1.9.9. ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.9.10. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.9.11. КАКАО-ВОЛОКОНЫ

10.2.1.9.12. ВОЛОКНО АКАЦИИ

10.2.1.9.13. Волокно сахарного тростника

10.2.1.9.14. КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.9.15. Клетчатка моркови

10.2.1.9.16. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.9.17. ДРУГИЕ

10.2.1.10. СУПЫ И СОУСЫ

10.2.1.10.1. СУПЫ И СОУСЫ ПО ТИПУ ВОЛОКОН

10.2.1.10.2. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.10.3. ПШЕНИЦА

10.2.1.10.4. БАМБУКОВОЕ ВОЛОКНО

10.2.1.10.5. СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.10.6. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.10.7. ЦИТРУСОВЫЕ ВОЛОКОНЫ

10.2.1.10.8. ЦЕЛЛЮЛОЗА

10.2.1.10.9. ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.10.10. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.10.11. КАКАО-ВОЛОКОНЫ

10.2.1.10.12. ВОЛОКНО АКАЦИИ

10.2.1.10.13. Волокно сахарного тростника

10.2.1.10.14. КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.10.15. Клетчатка моркови

10.2.1.10.16. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.10.17. ДРУГИЕ

10.2.1.11.СПОРТИВНОЕ ПИТАНИЕ

10.2.1.11.1. СПОРТИВНОЕ ПИТАНИЕ ПО ТИПУ ВОЛОКОН

10.2.1.11.2. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.11.3. ПШЕНИЦА

10.2.1.11.4. БАМБУКОВОЕ ВОЛОКНО

10.2.1.11.5. СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.11.6. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.11.7. ЦИТРУСОВЫЕ ВОЛОКНА

10.2.1.11.8. ЦЕЛЛЮЛОЗА

10.2.1.11.9. ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.11.10. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.11.11. КАКАО-ВОЛОКОНЫ

10.2.1.11.12. ВОЛОКНО АКАЦИИ

10.2.1.11.13. Волокно сахарного тростника

10.2.1.11.14. КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.11.15. Клетчатка моркови

10.2.1.11.16. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.11.17. ДРУГИЕ

10.2.1.12. ЗАМОРОЖЕННЫЕ ПРОДУКТЫ И ПОЛУФАБРИКАТЫ

10.2.1.12.1. ЗАМОРОЖЕННЫЕ ПРОДУКТЫ И ПОЛУФАБРИКАТЫ ГОТОВОЙ ПИЩИ ПО ТИПУ ВОЛОКОН

10.2.1.12.2. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.1.12.3. ПШЕНИЦА

10.2.1.12.4. БАМБУКОВОЕ ВОЛОКНО

10.2.1.12.5. СОЕВЫЕ КЛЕТЧАТКИ

10.2.1.12.6. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.1.12.7. ЦИТРУСОВЫЕ ВОЛОКОНЫ

10.2.1.12.8. ЦЕЛЛЮЛОЗА

10.2.1.12.9. ОВСЯНАЯ КЛЕТЧАТКА

10.2.1.12.10. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.1.12.11.КАКАО-ВОЛОКОНЫ

10.2.1.12.12. ВОЛОКНО АКАЦИИ

10.2.1.12.13. Волокно сахарного тростника

10.2.1.12.14. КУКУРУЗНЫЕ ВОЛОКНА

10.2.1.12.15. Клетчатка моркови

10.2.1.12.16. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.1.12.17. ДРУГИЕ

10.2.1.13. НАПИТКИ

10.2.2 НАПИТКИ ПО ТИПУ

10.2.2.1. БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

10.2.2.2. ФРУКТОВЫЕ СОКИ

10.2.2.3. РАСТВОРИМЫЙ ЧАЙ И КОФЕ

10.2.2.4. ДРУГИЕ

10.2.3 НАПИТКИ ПО ТИПУ ВОЛОКОН

10.2.3.1. ГОРОХОВАЯ КЛЕТЧАТКА

10.2.3.2. ПШЕНИЦА

10.2.3.3. БАМБУКОВОЕ ВОЛОКНО

10.2.3.4. СОЕВЫЕ КЛЕТЧАТКИ

10.2.3.5. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.2.3.6. КЛЕТЧАТКА ЦИТРУСОВЫХ

10.2.3.7. ЦЕЛЛЮЛОЗА

10.2.3.8.ОВСЯНАЯ КЛЕТЧАТКА

10.2.3.9. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.2.3.10.КАКАО-ВОЛОКОНЫ

10.2.3.11. ВОЛОКНО АКАЦИИ

10.2.3.12. Волокно сахарного тростника

10.2.3.13. КУКУРУЗНЫЕ ВОЛОКНА

10.2.3.14. Клетчатка моркови

10.2.3.15. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.2.3.16. ДРУГИЕ

10.3 КОРМА ДЛЯ ЖИВОТНЫХ

10.3.1 КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ КОРМА

10.3.1.1. ПИЩЕВАЯ КЛЕТЧАТКА

10.3.1.2. КОРМ ДЛЯ АКВА

10.3.1.3. КОРМА ДЛЯ СВИНЕЙ

10.3.1.4. КОРМА ДЛЯ ПТИЦЫ

10.3.2 КОРМА ДЛЯ ЖИВОТНЫХ ПО ТИПУ ВОЛОКОН

10.3.2.1. ГОРОХОВАЯ КЛЕТЧАТКА

10.3.2.2. ПШЕНИЦА

10.3.2.3. БАМБУКОВОЕ ВОЛОКНО

10.3.2.4. СОЕВЫЕ КЛЕТЧАТКИ

10.3.2.5. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.3.2.6. КЛЕТЧАТКА ЦИТРУСОВЫХ

10.3.2.7. ЦЕЛЛЮЛОЗА

10.3.2.8.ОВСЯНАЯ КЛЕТЧАТКА

10.3.2.9. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.3.2.10.КАКАО-ВОЛОКОНЫ

10.3.2.11. ВОЛОКНО АКАЦИИ

10.3.2.12. Волокно сахарного тростника

10.3.2.13. КУКУРУЗНЫЕ ВОЛОКНА

10.3.2.14. Клетчатка моркови

10.3.2.15. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.3.2.16. ДРУГИЕ

10.4 ФАРМАЦЕВТИЧЕСКИЙ

10.4.1 ФАРМАЦЕВТИЧЕСКАЯ ПРОДУКЦИЯ ПО ТИПУ ВОЛОКОН

10.4.1.1. ГОРОХОВАЯ КЛЕТЧАТКА

10.4.1.2. ПШЕНИЦА

10.4.1.3. БАМБУКОВОЕ ВОЛОКНО

10.4.1.4. СОЕВЫЕ КЛЕТЧАТКИ

10.4.1.5. КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

10.4.1.6. КЛЕТЧАТКА ЦИТРУСОВЫХ

10.4.1.7. ЦЕЛЛЮЛОЗА

10.4.1.8 ОВСЯНАЯ КЛЕТЧАТКА

10.4.1.9. ЯБЛОЧНАЯ КЛЕТЧАТКА

10.4.1.10.КАКАО-ВОЛОКОНЫ

10.4.1.11. ВОЛОКНО АКАЦИИ

10.4.1.12. Волокно сахарного тростника

10.4.1.13. КУКУРУЗНЫЕ ВОЛОКНА

10.4.1.14. Клетчатка моркови

10.4.1.15. КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

10.4.1.16. ДРУГИЕ

10.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО ИСТОЧНИКАМ

11.1 ОБЗОР

11.2 ЗЛАКИ И КРУПЫ

11.2.1 Р

11.2.2 СОЯ

11.2.3 ПШЕНИЦА

11.2.4 КУКУРУЗА

11.2.5 ЯЧМЕНЬ

11.2.6 ПРОСО

11.2.7 ОАТ

11.2.8 РОЖЬ

11.2.9 ДРУГИЕ

11.3 БОБОВЫЕ

11.3.1 ФАСОЛЬ

11.3.2 ГОРОХ

11.3.3 Нут

11.3.4 ЧЕЧЕВИЦА

11.3.5 ЛЮПИНЫ

11.3.6 ДРУГИЕ

11.4 ФРУКТЫ И ОВОЩИ

11.4.1 ВИНОГРАД

11.4.2 ОРАНЖЕВЫЙ

11.4.3 ЯБЛОКО

11.4.4 КАКАО

11.4.5 АНАНАС

11.4.6 ГРУША

11.4.7 ЯГОДЫ

11.4.8 КАПУСТА

11.4.9 ЦВЕТНАЯ КАПУСТА

11.4.10 САЛАТ

11.4.11 ШПИНАТ

11.4.12 Капуста Кале

11.4.13 Капуста зеленая

11.4.14 БОЛГАРСКИЙ ПЕРЕЦ

11.4.15 ЗЕЛЕНЫЙ БОЛГАРСКИЙ ПЕРЕЦ

11.4.16 КАРТОФЕЛЬ

11.4.17 Сладкий картофель

11.4.18 САХАРНАЯ СВЕКЛА

11.4.19 МОРКОВЬ

11.4.20 ГУАР

11.4.21 Плоды рожкового дерева

11.4.22 ЯМ

11.4.23 ИМБИРЬ

11.4.24 ЧЕСНОК

11.4.25 АКАЦИЯ

11.4.26 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО КЛАССУ

12.1 ОБЗОР

12.2 30 МИКРОН

12.3 75 МИКРОН

12.4 90 МИКРОН

12,5 200 МИКРОН

12.6 500 МИКРОН

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО ЦВЕТУ

13.1 ОБЗОР

13.2 БЕЛЫЙ

13.3 БЕЖЕВЫЙ

13.4 СВЕТЛО-ЖЕЛТЫЙ

13.5 СЛИВКИ

13.6 КОРИЧНЕВЫЙ

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН ПО ЗАПАХУ

14.1 ОБЗОР

14.2 НАТУРАЛЬНЫЙ ВКУС/ЗАПАХ

14.3 БЕЗВКУСНЫЙ

15 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО КАТЕГОРИЯМ

15.1 ОБЗОР

15.2 ГМО

15.3 НЕ ГМО

16 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО ПРИРОДЕ

16.1 ОБЗОР

16.2 ОРГАНИЧЕСКИЙ

16.3 НЕОРГАНИЧЕСКИЕ

17 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, СТРАНИЦА КОМПАНИИ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПО ГЕОГРАФИИ

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

18.2 ЕВРОПА

18.2.1 ГЕРМАНИЯ

18.2.2 Великобритания

18.2.3 ИТАЛИЯ

18.2.4 ФРАНЦИЯ

18.2.5 ИСПАНИЯ

18.2.6 ШВЕЙЦАРИЯ

18.2.7 НИДЕРЛАНДЫ

18.2.8 БЕЛЬГИЯ

18.2.9 РОССИЯ

18.2.10 ТУРЦИЯ

18.2.11 ОСТАЛЬНАЯ ЕВРОПА

18.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.3.1 ЯПОНИЯ

18.3.2 КИТАЙ

18.3.3 ЮЖНАЯ КОРЕЯ

18.3.4 ИНДИЯ

18.3.5 АВСТРАЛИЯ

18.3.6 СИНГАПУР

18.3.7 ТАИЛАНД

18.3.8 ИНДОНЕЗИЯ

18.3.9 МАЛАЙЗИЯ

18.3.10 ФИЛИППИНЫ

18.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.4 ЮЖНАЯ АМЕРИКА

18.4.1 БРАЗИЛИЯ

18.4.2 АРГЕНТИНА

18.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.5.1 ЮЖНАЯ АФРИКА

18.5.2 ОАЭ

18.5.3 САУДОВСКАЯ АРАВИЯ

18.5.4 КУВЕЙТ

18.5.5 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

19 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

20 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН, ПРОФИЛЬ КОМПАНИИ

20.1 ДЮПОН

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 ИНТЕРФИБЕР

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 КОРПОРАЦИЯ CREAFILL FIBERS

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.4 HL AGRO PRODUCTS PVT. LTD.

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.5 ROQUETTE FRÈRES

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.6 КАРГИЛЛ, ИНКОРПОРЕЙТЕД

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

20,7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.8 ИНГРЕДИОН ИНКОРПОРЕЙТЕД

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.9 ЗЕРНОПЕРЕРАБАТЫВАЮЩАЯ КОРПОРАЦИЯ

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.1 UNIPEKTIN INGREDIENTS AG

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.11 BRENNTAG

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.12 QINGDAO CPI (ENTERPRISE) INTERNATIONAL CO., LTD.

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.13 ЮНИК СОЙ ПРОДАКТС ИНТЕРНЕШНЛ, ООО

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.14 ГРУППА ЭМСЛАНД

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.15 AGT ПРОДУКТЫ ПИТАНИЯ И ИНГРЕДИЕНТЫ

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.16 АВЕБЕ

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.17 ДЖЕЛУ-ВЕРК Дж. ЭРЛЕР ГМБХ & КО. КГ

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.18 ИНТЕРФИБЕР

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.19 РОЛЛИТ ПРОДИМПЕКС

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 PRORICH AGRO FOODS

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.21 CFF GMBH & CO. KG

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.22 КОМПАНИЯ SCOULAR

20.22.1 ОБЗОР КОМПАНИИ

20.22.2 АНАЛИЗ ДОХОДОВ

20.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 ЗАКЛЮЧЕНИЕ

23 АНКЕТА

24 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.