Global Dna And Genomic Profiling Kits Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.27 Billion

USD

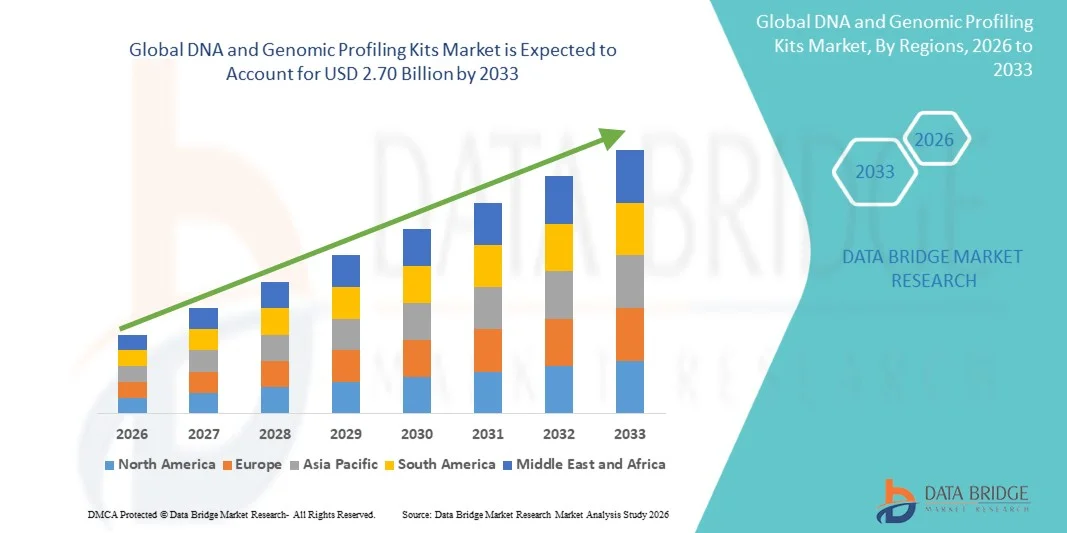

2.70 Billion

2025

2033

USD

1.27 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.70 Billion | |

| % | |

|

Глобальная сегментация рынка ДНК и геномных профилирующих наборов по продуктам (киты, инструменты и программное обеспечение и услуги), технологиям (профилирование STR, ПЦР в реальном времени, секвенирование следующего поколения (NGS) и анализ Y-STR), применению (судебное и уголовное расследование, тестирование на отцовство и отношения, тестирование непосредственно для потребителей (DTC), клиническое и диагностическое, исследование и биобанкинг и идентификация животных), конечному пользователю (судебные лаборатории, клинические и диагностические лаборатории, компании по генетическому тестированию для прямых потребителей, академические и исследовательские институты, фармацевтические и биотехнологические компании и лаборатории животных) - Отраслевые тенденции и прогноз до 2033 года

Наборы ДНК и геномного профиляРазмер рынка

- Глобальный размер рынка наборов для ДНК и геномного профилирования был оценен как1,27 млрд долларов в 2025 годуОжидается, что он достигнет2,70 млрд долларов к 2033 году, вCAGR 9,90%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых геномных технологий, растущим применением профилирования ДНК в клинической диагностике, судебной экспертизе, исследованиях и прямом потребительском тестировании, а также непрерывными технологическими достижениями в области исследований.ПЦР,NGS и наборы для профилирования на основе SNP

- Кроме того, растущий спрос на персонализированную медицину, точную диагностику и точную генетическую идентификацию в сочетании с расширением инвестиций в исследования геномики и инициативы по биобанкингу создает наборы ДНК и геномного профилирования в качестве основных инструментов в области здравоохранения, судебной экспертизы и исследований. Эти сходящиеся факторы ускоряют внедрение решений геномного профилирования, тем самым значительно повышая рост отрасли.

Наборы ДНК и геномного профилированияАнализ рынка

- Наборы ДНК и геномного профилирования, которые позволяют анализировать и идентифицировать генетический материал для клинических, судебно-медицинских, исследовательских и потребительских приложений, становятся все более важными компонентами современного здравоохранения, наук о жизни и судебной инфраструктуры из-за их точности, масштабируемости и совместимости с передовыми молекулярными технологиями.

- Растущий спрос на наборы ДНК и геномного профилирования в первую очередь подпитывается растущим внедрением прецизионной медицины, растущим использованием генетического тестирования в диагностике заболеваний и оценке риска, расширением приложений судебно-медицинской экспертизы и тестирования на отцовство и непрерывными технологическими достижениями в платформах профилирования на основе ПЦР и NGS.

- Северная Америка доминировала на рынке наборов для ДНК и геномного профилирования с самой большой долей дохода в 38,6% в 2025 году, характеризующейся сильным финансированием геномных исследований, развитой инфраструктурой здравоохранения и наличием крупных компаний.биотехнологияКомпании, в которых в США наблюдается устойчивый спрос, обусловленный широким распространением клинической геномики, судебно-медицинскими базами данных ДНК и быстрым расширением услуг прямого генетического тестирования для потребителей

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом на рынке наборов для профилирования ДНК и генома в течение прогнозируемого периода из-за увеличения инвестиций в исследования геномики, расширения доступа к здравоохранению, растущей осведомленности о геномике.генетическое тестированиеи растущее применение в геномике населения и персонализированной медицине

- Сегмент профилирования STR доминировал на рынке наборов для профилирования ДНК и генома с долей рынка 41,8% в 2025 году, что обусловлено их широким использованием в судебных расследованиях, идентификации преступников и тестировании отцовства, а также их установленной надежностью, стандартизацией и нормативным признанием.

Сфера охвата иДНК и геномные профилирующие наборы сегментация рынка

| Атрибуты | Ключи для ДНК и геномного профилированияОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

ДНК и геномные профилирующие наборы рыночные тенденции

«Интеграция секвенирования следующего поколения и передовой биоинформатики»

- Значительной и ускоряющейся тенденцией на глобальном рынке комплектов для ДНК и геномного профилирования является быстрая интеграция технологий секвенирования следующего поколения (NGS) с передовыми платформами биоинформатики, позволяющими глубже анализировать генетические данные и высокопроизводительный анализ в клинических, судебных и исследовательских приложениях.

- Например, наборы геномного профилирования Illumina TruSight Oncology и Thermo Fisher Scientific’s Oncomine объединяют панели на основе NGS с интегрированными конвейерами анализа данных, что позволяет всесторонне обнаруживать варианты и рационализировать рабочие процессы интерпретации.

- Интеграция передовой биоинформатики в наборы геномного профилирования позволяет ускорить обработку данных, повысить точность вариантов и автоматизировать отчетность, поддерживая сложные приложения, такие как секвенирование целых экзомов и исследования геномики в масштабе популяции. Например, некоторые наборы QIAGEN QIAseq включают оптимизированные информационные рабочие процессы для повышения надежности данных и времени обработки.

- Бесшовное соединение наборов геномного профилирования с облачными аналитическими платформами облегчает централизованное управление данными, удаленное сотрудничество и масштабируемость в лабораториях. С помощью унифицированных платформ пользователи могут управлять данными секвенирования, инструментами интерпретации и системами отчетности в рамках единой цифровой экосистемы.

- Эта тенденция к более интегрированным, управляемым данными и масштабируемым геномным решениям меняет ожидания в отношении генетического тестирования и молекулярной диагностики. Следовательно, такие компании, как Agilent Technologies, разрабатывают наборы геномики в сочетании с аналитикой с поддержкой ИИ для поддержки точной медицины и трансляционных исследований.

- Спрос на наборы ДНК и геномного профилирования, предлагающие бесшовную интеграцию NGS и биоинформатики, быстро растет в секторах здравоохранения, исследований и судебной экспертизы, поскольку конечные пользователи все чаще отдают приоритет точности, скорости и всестороннему геномному пониманию.

DNA & Genomic Profiling Kits Динамика рынка

водитель

Растущий спрос на точную медицину и передовые генетические тесты

- Растущий акцент на прецизионной медицине в сочетании с расширением использования генетического тестирования в диагностике заболеваний, выборе лечения и оценке риска является значительным фактором растущего спроса на наборы ДНК и геномного профилирования.

- Например, в марте 2025 года Thermo Fisher Scientific расширила свой портфель клинической геномики с помощью расширенных наборов профилирования на основе NGS, предназначенных для поддержки диагностики онкологии и выбора целевой терапии, усиливая импульс роста рынка.

- По мере того, как медицинские работники и исследователи все больше сосредотачиваются на персонализированных подходах к лечению, наборы ДНК и геномного профилирования позволяют точно идентифицировать генетические варианты, биомаркеры и наследственные риски, предлагая явные преимущества по сравнению с обычными методами диагностики.

- Кроме того, растущее внедрение геномики в открытие лекарств, фармакогеномику и клинические испытания делают наборы геномного профилирования важным компонентом современных исследований и разработок в области наук о жизни.

- Растущая доступность удобных, стандартизированных и соответствующих нормативным требованиям геномных наборов, а также снижение затрат на секвенирование ускоряют внедрение в клинических лабораториях, научно-исследовательских институтах и биотехнологических компаниях.

- Расширение финансируемых правительством инициатив по геномике и национальных программ точной медицины ускоряют внедрение наборов ДНК и геномного профилирования в системах общественного здравоохранения и научно-исследовательских учреждениях.

- Растущая распространенность рака, редких генетических расстройств и наследственных заболеваний стимулирует устойчивый спрос на точное и раннее генетическое профилирование, усиливая роль геномных наборов в рутинной диагностике и скрининге.

Сдержанность/вызов

«Высокая стоимость, сложность данных и барьеры нормативного соответствия»

- Проблемы, связанные с высокой стоимостью передовых наборов геномного профилирования и сложностью управления и интерпретации крупномасштабных генетических данных, представляют собой серьезную проблему для более широкого внедрения на рынок, особенно в условиях ограниченных ресурсов.

- Например, отчеты, в которых подчеркивается финансовое и инфраструктурное бремя внедрения геномного тестирования на основе NGS, заставили некоторые небольшие лаборатории и медицинские учреждения колебаться в принятии комплексных решений для профилирования.

- Решение этих проблем путем оптимизации затрат, упрощения рабочих процессов и улучшения инструментов интерпретации данных имеет решающее значение для более широкого внедрения. Такие компании, как Illumina и QIAGEN, уделяют особое внимание разработке масштабируемых комплектов, совместимости с автоматизацией и обучению пользователей, чтобы снизить операционную сложность и барьеры затрат.

- В то время как цены на геномные технологии постепенно снижаются, предполагаемые расходы на усовершенствованные профилирующие наборы, наряду с неопределенностью в области регулирования и возмещения в некоторых регионах, продолжают ограничивать поглощение среди чувствительных к цене конечных пользователей.

- Ограниченная доступность квалифицированных специалистов в области геномики и биоинформатики в развивающихся регионах ограничивает эффективное использование передовых наборов ДНК и геномного профилирования, замедляя проникновение на рынок.

- Этические проблемы, связанные с конфиденциальностью генетических данных, согласием и долгосрочным хранением данных, по-прежнему создают проблемы регулирования и принятия, особенно для приложений геномики прямого потребления и населения.

- Преодоление этих проблем с помощью более четких путей регулирования, расширенных рамок возмещения, обучения рабочей силы и разработки доступных наборов геномного профилирования для конкретных приложений будет иметь жизненно важное значение для устойчивого роста рынка.

Область применения DNA & Genomic Profiling Kits

Рынок сегментируется на основе продукта, технологии, приложения и конечного пользователя.

- По продукту

На основе продукта рынок наборов для ДНК и геномного профилирования сегментирован на наборы, инструменты и программное обеспечение и услуги. Сегмент комплектов доминировал на рынке в 2025 году, чему способствовал их постоянный расходный характер и широкое использование в судебных, клинических и исследовательских лабораториях. Наборы ДНК и геномного профилирования необходимы для подготовки образцов, амплификации, секвенирования и анализа, что приводит к постоянному спросу, поскольку лаборатории проводят рутинные и крупномасштабные испытания. Растущее внедрение стандартизированных и готовых к использованию комплектов повысило эффективность рабочего процесса и снизило изменчивость, еще больше укрепив их доминирование. Кроме того, растущие применения в судебных расследованиях, онкологической диагностике и программах геномики населения продолжают стимулировать потребление комплектов во всем мире. Наличие специализированных наборов, таких как онкологические панели и судебно-медицинские наборы STR, также поддерживает устойчивое лидерство на рынке.

Сегмент программного обеспечения и услуг, как ожидается, станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного растущей сложностью геномных данных и необходимостью передовой интерпретации биоинформатики. Поскольку NGS и высокопроизводительное профилирование генерируют массивные наборы данных, лаборатории все чаще полагаются на интегрированные программные платформы и аналитические услуги для интерпретации вариантов, отчетности и управления данными. Облачные платформы геномики, аналитика на основе ИИ и услуги биоинформатики на основе подписки набирают популярность, особенно среди клинических лабораторий и исследовательских институтов. Растущий спрос на комплексные геномные решения ускоряет расширение этого сегмента.

- По технологии

На основе технологии рынок сегментирован на профилирование STR, ПЦР в реальном времени, секвенирование следующего поколения (NGS) и анализ Y-STR. Сегмент профилирования STR доминировал на рынке в 2025 году с долей рынка 41,8%, в первую очередь из-за его широкого использования в судебных и уголовных расследованиях и тестировании на отцовство. Профилирование STR считается золотым стандартом в судебно-медицинском анализе ДНК из-за его высокой точности, воспроизводимости и нормативного признания в глобальных правоохранительных органах. Созданные базы данных судебной экспертизы и стандартизированные панели СТР продолжают поддерживать постоянный спрос на эти комплекты. Кроме того, относительно низкая стоимость и более быстрое время обработки по сравнению с передовыми технологиями секвенирования способствуют устойчивому внедрению, особенно в судебных лабораториях.

Ожидается, что сегмент секвенирования следующего поколения (NGS) будет самым быстрорастущим в течение прогнозируемого периода, что обусловлено его способностью предоставлять всеобъемлющие геномные данные в клинических, исследовательских и популяционных применениях геномики. NGS обеспечивает высокопроизводительный анализ, обнаружение редких вариантов и мультиплексное тестирование из одного образца, что делает его все более ценным для онкологии, диагностики редких заболеваний и фармакогеномики. Постоянное снижение затрат на секвенирование в сочетании с повышением точности и автоматизацией рабочих процессов еще больше ускоряют внедрение. Растущий сдвиг в сторону точной медицины позиционирует NGS как ключевой двигатель роста на рынке.

- С помощью приложения

На основе применения рынок сегментирован на судебное и уголовное расследование, тестирование отцовства и отношений, тестирование непосредственно потребителям (DTC), клиническое и диагностическое, исследование и биобанкинг и идентификацию животных. Сегмент судебных и уголовных расследований занимал самую большую долю рынка в 2025 году, чему способствовало длительное использование профилирования ДНК в правоохранительных органах, идентификации преступников и национальных базах данных ДНК. Правительства многих регионов продолжают инвестировать в судебно-медицинскую инфраструктуру и расширение баз данных, поддерживая постоянный спрос на наборы для профилирования. Надежность и юридическая приемлемость доказательств ДНК еще больше усиливают доминирование этого сегмента. Продолжающиеся достижения в области судебной геномики, включая усовершенствованные судебно-медицинские наборы на основе СТР и НГС, расширяют возможности проведения расследований.

Прогнозируется, что клинический и диагностический сегмент будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим внедрением геномного тестирования в диагностике заболеваний, онкологии и персонализированной медицине. Наборы ДНК и геномного профилирования все чаще используются для выявления генетических мутаций, наследственных рисков и маркеров реакции на лечение. Расширение инициатив в области точной медицины, сопутствующей диагностики и фармакогеномики значительно повышает клинический спрос. Растущая осведомленность медицинских работников и пациентов о преимуществах генетического тестирования еще больше ускоряет рост в этом сегменте.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на судебно-медицинские лаборатории, клинические и диагностические лаборатории, компании прямого генетического тестирования для потребителей, академические и исследовательские институты, фармацевтические и биотехнологические компании и лаборатории животных. Сегмент судебно-медицинских лабораторий доминировал на рынке в 2025 году, что обусловлено обычными требованиями к профилированию ДНК для уголовных расследований, идентификации пропавших без вести и судебных разбирательств. Высокие и повторяющиеся объемы тестов, наряду с обязательными судебно-медицинскими стандартами, обеспечивают постоянное потребление наборов для профилирования ДНК. Финансируемые правительством программы судебно-медицинской экспертизы и правоохранительные органы остаются ключевыми источниками доходов. Продолжающаяся модернизация судебно-медицинских лабораторий еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент клинических и диагностических лабораторий будет самым быстрорастущим в течение прогнозируемого периода, чему способствует интеграция геномного тестирования в рутинные клинические рабочие процессы. Растущее использование геномного профилирования для диагностики рака, скрининга наследственных заболеваний и выбора терапии способствует быстрому внедрению среди больниц и диагностических центров. Улучшения в доступности тестов, снижение затрат и одобрение регулирующих органов для клинических геномных анализов поддерживают рост. Поскольку прецизионная медицина становится все более популярной, клинические лаборатории становятся основным драйвером роста рынка.

DNA & Genomic Profiling Kits Региональный анализ рынка

- Северная Америка доминировала на рынке наборов для профилирования ДНК и генома с самой большой долей дохода в 38,6% в 2025 году, характеризующейся сильным финансированием геномных исследований, передовой инфраструктурой здравоохранения и присутствием крупных биотехнологических компаний, причем в США наблюдался устойчивый спрос, обусловленный широким распространением клинической геномики, базами данных судебной ДНК и быстрым расширением службы генетического тестирования напрямую потребителям.

- Конечные пользователи в регионе придают большое значение точности, масштабируемости и клинической значимости, предлагаемых наборами ДНК и геномного профилирования, особенно для таких применений, как диагностика онкологии, судебно-медицинская идентификация и генетическое тестирование непосредственно потребителям.

- Эта сильная позиция на рынке дополнительно поддерживается значительным государственным финансированием, присутствием ведущих биотехнологических и геномных компаний и ранним внедрением передовых технологий, таких как секвенирование следующего поколения, создание наборов ДНК и геномного профилирования в качестве основных инструментов в области здравоохранения и наук о жизни в регионе.

Американские ДНК и геномные профилирующие наборы Market Insight

Американский рынок наборов для ДНК и геномного профилирования занял самую большую долю дохода в 79% в 2025 году в Северной Америке, чему способствовали сильные инвестиции в исследования геномики, широкое внедрение прецизионной медицины и передовая судебно-медицинская инфраструктура. Поставщики медицинских услуг и исследовательские учреждения все чаще отдают приоритет генетическому тестированию для онкологии, диагностики редких заболеваний и применения фармакогеномики. Растущее присутствие компаний, занимающихся генетическим тестированием, в сочетании с надежным финансированием со стороны государственных и частных организаций, способствует дальнейшему росту рынка. Более того, раннее внедрение технологий секвенирования следующего поколения и передовых платформ биоинформатики значительно способствует расширению рынка США.

Европейская ДНК и геномное профилирование: рыночное понимание

Согласно прогнозам, рынок наборов для ДНК и геномного профилирования в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода, главным образом за счет более широкого внедрения геномной диагностики и строгих нормативных стандартов, поддерживающих качественное генетическое тестирование. Повышение осведомленности о персонализированной медицине и растущая распространенность генетических нарушений способствуют росту спроса во всех системах здравоохранения. Европейские исследовательские инициативы, биобанки и проекты по геномике населения также поддерживают рост рынка. В регионе наблюдается активное распространение клинической диагностики, исследований и судебных приложений, при этом геномное профилирование все чаще интегрируется в рутинное здравоохранение и трансляционные исследования.

Британская ДНК и геномное профилирование дают представление о рынке

Ожидается, что рынок наборов для ДНК и геномного профилирования в Великобритании будет расти в течение прогнозируемого периода, чему будет способствовать сильная государственная поддержка программ геномики и интеграция генетического тестирования в Национальную службу здравоохранения. Растущий спрос на геномику рака, скрининг редких заболеваний и персонализированные подходы к лечению ускоряет внедрение. Кроме того, надежная академическая исследовательская экосистема Великобритании и расширяющиеся инициативы биобанка поддерживают устойчивый спрос на передовые наборы для профилирования. Ориентация страны на здравоохранение и инновации, основанные на данных, продолжает стимулировать рост рынка.

Германия DNA & Genomic Profiling Kits Market Insight

Ожидается, что в течение прогнозируемого периода рынок наборов для ДНК и геномного профилирования в Германии будет расширяться на значительном CAGR, чему будет способствовать передовая инфраструктура здравоохранения и сильный акцент на биомедицинских исследованиях и инновациях. Растущее использование геномного тестирования в онкологии и диагностике наследственных заболеваний способствует внедрению в клинических лабораториях. Ориентация Германии на точную медицину в сочетании со строгими стандартами качества и защиты данных поддерживает использование надежных и проверенных наборов для профилирования. Растущее сотрудничество между научно-исследовательскими институтами и биотехнологическими компаниями способствует дальнейшему росту рынка.

Азиатско-тихоокеанское ДНК и геномное профилирование: обзор рынка

Рынок наборов для ДНК и геномного профилирования в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено расширением доступа к здравоохранению, повышением осведомленности о генетическом тестировании и увеличением инвестиций в исследования геномики в таких странах, как Китай, Япония и Индия. Быстрое внедрение инициатив в области прецизионной медицины и проектов в области геномики населения способствует расширению рынка. Кроме того, появление региона в качестве центра биотехнологического производства и исследований улучшает доступность наборов геномного профилирования для более широкой базы пользователей.

Японская ДНК и геномное профилирование дают представление о рынке

Японский рынок наборов для ДНК и геномного профилирования набирает обороты благодаря сильным технологическим возможностям страны, передовой системе здравоохранения и растущему акценту на точную медицину. Растущее использование геномного тестирования для диагностики рака и редких заболеваний стимулирует спрос в клинических и исследовательских условиях. Интеграция геномного профилирования с цифровыми платформами здравоохранения и инструментами биоинформатики способствует дальнейшему росту. Кроме того, стареющее население Японии, как ожидается, увеличит спрос на генетический скрининг и персонализированные решения в области здравоохранения.

Индийская ДНК и геномное профилирование дают представление о рынке

Индийский рынок наборов для ДНК и геномного профилирования составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением инфраструктуры здравоохранения, растущими инициативами в области геномных исследований и повышением осведомленности о генетическом тестировании. Индия становится ключевым рынком для клинической геномики, криминалистического анализа ДНК и популяционных исследований. Государственные программы геномики, увеличение инвестиций биотехнологических компаний и наличие экономически эффективных наборов для профилирования являются ключевыми факторами, способствующими росту рынка. Большая демографическая база страны и растущее внедрение точной диагностики продолжают поддерживать сильное расширение рынка.

Доля рынка наборов ДНК и геномного профилирования

Индустрия наборов ДНК и геномного профилирования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN (Нидерланды)

- Agilent Technologies, Inc. (США)

- Bio-Rad Laboratories, Inc. (США)

- Promega Corporation (США)

- New England Biolabs (США)

- Eurofins Genomics LLC (США)

- Oxford Nanopore Technologies PLC (Великобритания)

- Pacific Biosciences of California, Inc. (США)

- 10x Genomics, Inc. (США)

- Takara Bio Inc. (Япония)

- Twist Bioscience Corporation (США)

- Zymo Research Corporation (США)

- BGI Genomics Co., Ltd. (Китай)

- Novogene Co., Ltd. (Китай)

- Element Biosciences, Inc. (США)

- Helix OpCo LLC (США)

- PerkinElmer (США)

Каковы последние события на мировом рынке наборов для ДНК и геномного профилирования?

- В октябре 2025 года Illumina запустила новое 5-базовое решение, поддерживающее одновременное геномное и эпигеномное профилирование, открывая более широкие мультиомические идеи из одного рабочего процесса. Это нововведение снижает сложность и улучшает обнаружение геномных вариантов и метилирования ДНК для исследований и применения в точной медицине.

- В июле 2025 года QIAGEN расширила свой портфель NGS с запуском QIAseq xHYB Long Read Panels, предназначенных для анализа сложных геномных областей с высоким разрешением на платформах секвенирования с длинным чтением. Эти панели позволяют глубже понять структурные варианты и другие сложные геномные контексты, расширяя возможности исследований и клинической геномики.

- В апреле 2025 года QIAGEN объявила о запуске новых панелей QIAseq, способных анализировать более 700 генов для комплексного геномного профилирования на ежегодном собрании AACR. Расширенный портфель также включает в себя цифровые ПЦР-анализы и биоинформатические ресурсы, которые улучшают рабочие процессы прецизионной медицины.

- В августе 2024 года комплексный анализ онкологии TruSightTM от Illumina получил одобрение FDA в качестве первого комплексного набора IVD для геномного профилирования с диагностическими заявлениями о пан-раке, что позволило клиницистам профилировать более 500 генов, связанных с раком, для персонализированного руководства по лечению. Эта веха расширяет доступ к геномному профилированию на основе секвенирования следующего поколения (NGS) в клинической онкологии и поддерживает решения о таргетной терапии для нескольких типов солидных опухолей.

- В ноябре 2023 года Illumina представила тест жидкой биопсии TruSightTM Oncology 500 ctDNA v2 следующего поколения, обеспечивающий неинвазивное комплексное геномное профилирование циркулирующей опухолевой ДНК с улучшенной чувствительностью и оптимизированным рабочим процессом. Этот запуск расширяет геномное профилирование за пределы анализа тканей, поддерживая исследования рака и диагностику, когда ткань недоступна.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.