Global Dna Markers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

207.57 Billion

USD

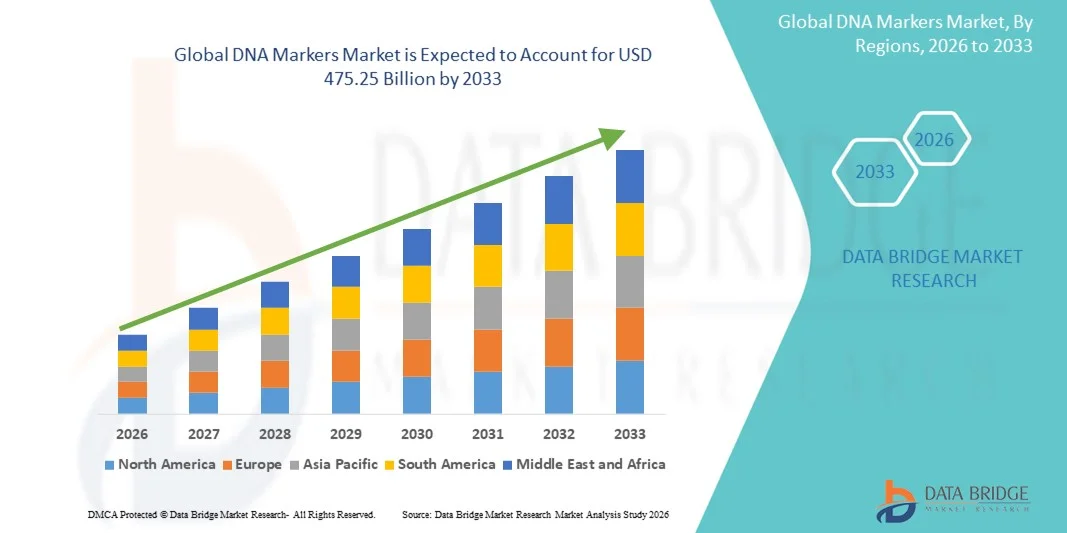

475.25 Billion

2025

2033

USD

207.57 Billion

USD

475.25 Billion

2025

2033

| 2026 –2033 | |

| USD 207.57 Billion | |

| USD 475.25 Billion | |

| % | |

|

Сегментация мирового рынка ДНК-маркеров по продуктам (менее 50 п.н., от 50 до 100 п.н., от 100 до 1 кб, от 1 до 5 кб и более 5 кб), типу (предварительно окрашенные маркеры, неокрашенные маркеры и специализированные маркеры), применению (приложения для анализа нуклеиновых кислот и протеомики), конечным пользователям (академические и исследовательские институты, фармацевтические и биотехнологические компании, CRO и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка ДНК-маркеров

- Объем мирового рынка ДНК-маркеров в 2025 году оценивался в 207,57 млрд долларов США и, как ожидается, достигнет 475,25 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,91% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых методов молекулярной биологии и усилением внимания к генетическим исследованиям, диагностике и персонализированной медицине, что приводит к повышению спроса на точные и надежные решения в области ДНК-маркеров.

- Кроме того, растущие инвестиции в геномику, биотехнологические исследования и криминалистические приложения стимулируют потребность в высококачественных ДНК-маркерах, что значительно способствует росту рынка ДНК-маркеров.

Анализ рынка ДНК-маркеров

- ДНК-маркеры, используемые для идентификации генетических вариаций и профилирования в исследованиях, диагностике, сельском хозяйстве и судебной медицине, становятся все более важными инструментами в современной геномике благодаря своей точности, воспроизводимости и широкой применимости в различных дисциплинах.

- Растущий спрос на ДНК-маркеры обусловлен прежде всего увеличением инвестиций в геномные исследования, персонализированную медицину и молекулярную диагностику, а также расширением их применения в сельскохозяйственной биотехнологии и судебной медицине.

- Северная Америка доминировала на рынке ДНК-маркеров, занимая примерно 36% мировой выручки в 2025 году. Этому способствовали развитая исследовательская инфраструктура, высокие инвестиции в НИОКР в области биотехнологий и раннее внедрение передовых геномных технологий, таких как микроматрицы и платформы секвенирования следующего поколения, которые часто используют ДНК-маркеры для калибровки и валидации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, прогнозируется более высокий среднегодовой темп роста в течение прогнозируемого периода благодаря растущей государственной поддержке инициатив в области геномики, расширению биотехнологических исследований и увеличению внедрения молекулярной диагностики в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент применения нуклеиновых кислот занимал наибольшую долю рынка, составляющую 54,2% выручки, что было обусловлено широким использованием ДНК-маркеров в процессах генетического картирования, ПЦР, секвенирования и генотипирования.

Обзор отчета и сегментация рынка ДНК-маркеров

|

Атрибуты |

Ключевые рыночные тенденции в области ДНК-маркеров. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Thermo Fisher Scientific (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ДНК-маркеров

Растущее внедрение передовых методов генетического анализа.

- Ключевой тенденцией на мировом рынке ДНК-маркеров является растущее внедрение передовых методов генетического анализа, включая ПЦР-маркеры, генотипирование SNP и секвенирование нового поколения (NGS).

- Исследователи и биотехнологические компании используют ДНК-маркеры в таких областях, как селекция растений и животных, диагностика заболеваний, судебно-медицинская экспертиза и персонализированная медицина.

- Например, в 2024 году несколько сельскохозяйственных научно-исследовательских институтов в Европе и Северной Америке внедрили SNP-маркеры для точной селекции, что позволило ускорить отбор высокоурожайных и устойчивых к болезням культур.

- Растущий спрос на высокопроизводительные и экономически эффективные технологии генотипирования стимулирует разработку автоматизированных платформ и мультиплексных анализов, позволяющих одновременно анализировать множество маркеров.

- Эта тенденция также поддерживается растущими инвестициями в геномные исследования и интеграцией ДНК-маркеров в биоинформатические конвейеры для улучшения анализа и интерпретации данных.

Динамика рынка ДНК-маркеров

Водитель

Растущий спрос на повышение точности селекции и диагностики.

- Растущая потребность в точном генетическом анализе в сельском хозяйстве, животноводстве, здравоохранении и судебной медицине является основным фактором роста популярности ДНК-маркеров.

- ДНК-маркеры помогают ускорить программы улучшения сельскохозяйственных культур и животноводства, выявляя желаемые признаки и повышая эффективность селекции.

- Например, в 2025 году ведущая компания по разведению скота в США внедрила микросателлитные и SNP-маркеры, что позволило быстрее выявлять высокопродуктивный племенной скот.

- Кроме того, ДНК-маркеры играют решающую роль в диагностике, помогая выявлять генетические заболевания и предрасположенность к ним.

- Индивидуальные варианты лечения для каждого пациента, что повышает качество и эффективность медицинских вмешательств.

Сдержанность/Вызов

Высокие затраты и высокие требования к технической экспертизе.

- Высокая стоимость передовых технологий ДНК-маркеров и сопутствующих реагентов может ограничивать их внедрение, особенно в развивающихся регионах или небольших исследовательских лабораториях.

- Эксплуатация платформ на основе ДНК-маркеров часто требует квалифицированного персонала и специальной подготовки, что может стать препятствием для их широкого внедрения.

- Например, согласно опросу, проведенному в Индии в 2023 году, несколько небольших биотехнологических лабораторий отложили внедрение платформ на основе SNP-маркеров с использованием секвенирования нового поколения (NGS) из-за высоких затрат на их установку (примерно 100 000–150 000 долларов США за систему) и нехватки квалифицированного персонала.

- Ограниченный доступ к доступным и высококачественным реагентам и приборам также может замедлить рост рынка, а проблемы стандартизации в разных лабораториях могут повлиять на воспроизводимость и надежность результатов.

- Преодоление этих барьеров с помощью экономически эффективных наборов, автоматизированных платформ и программ обучения будет иметь решающее значение для устойчивого внедрения и роста рынка ДНК-маркеров.

Обзор рынка ДНК-маркеров

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

В зависимости от типа продукта рынок ДНК-маркеров сегментирован на следующие категории: менее 50 п.н., от 50 до 100 п.н., от 100 до 1 кб, от 1 до 5 кб и более 5 кб. Сегмент от 100 до 1 кб занимал наибольшую долю рынка (44,1%) в 2025 году, благодаря своей универсальности и высокой применимости в различных областях молекулярной биологии. Этот сегмент широко используется в ПЦР, генотипировании, секвенировании и клонировании, что делает его незаменимым в исследовательских лабораториях и биотехнологических компаниях. Наличие готовых к использованию коммерческих маркеров способствует их распространению. Высокая воспроизводимость, экономичность и совместимость с различными аналитическими методами также повышают предпочтение этому сегменту. Академические и исследовательские учреждения отдают предпочтение этому сегменту для рутинного генетического анализа. Фармацевтические и биотехнологические компании используют эти маркеры для разработки лекарств, молекулярной диагностики и генетического скрининга. Сегмент выигрывает от налаженных цепочек поставок и разрешений регулирующих органов. Рост инвестиций в геномику и персонализированную медицину стимулирует использование. Технологические усовершенствования в разработке маркеров повышают точность и надежность. Широкое применение в исследованиях нуклеиновых кислот и протеомики поддерживает доминирующее положение на рынке. Растущий спрос на высокопроизводительный анализ увеличивает проникновение на рынок. Универсальность сегмента гарантирует, что он останется доминирующим выбором в глобальном масштабе.

Ожидается, что сегмент ДНК-маркеров с длиной считывания более 5 кб продемонстрирует самый быстрый среднегодовой темп роста в 9,3% в период с 2026 по 2033 год, обусловленный растущим спросом на длинноцепочечные ДНК-маркеры в передовых исследованиях и приложениях секвенирования нового поколения (NGS). Длинноцепочечные маркеры позволяют проводить детальный анализ структурных вариаций, картирование генома и исследования сложных признаков. Биотехнологические и фармацевтические компании все чаще используют эти маркеры для функциональной геномики и синтетической биологии. Академические исследовательские центры используют длинные маркеры для углубленного изучения больших геномных регионов. Растущий спрос в исследованиях в области генетики сельскохозяйственных культур и селекции животных также способствует росту. Технологические достижения улучшают стабильность, точность и простоту использования маркеров. Растущие инвестиции в прецизионную медицину и генную терапию дополнительно поддерживают внедрение. Высокий спрос на специализированные длинноцепочечные маркеры в специализированных проектах способствует расширению рынка. Интеграция с передовыми рабочими процессами молекулярной диагностики повышает предпочтение. Эти маркеры все чаще используются в биоинформатических исследованиях и исследованиях системной биологии. На развивающихся рынках наблюдается рост внедрения благодаря расширению исследовательской инфраструктуры. В совокупности эти факторы делают сегмент продукции с пропускной способностью более 5 Кб самым быстрорастущим.

- По типу

По типу рынок сегментирован на предварительно окрашенные маркеры, неокрашенные маркеры и специализированные маркеры. Сегмент предварительно окрашенных маркеров занимал наибольшую долю рынка, составляющую 49,6% в 2025 году, благодаря удобству визуализации в реальном времени во время гель-электрофореза и анализа нуклеиновых кислот. Предварительно окрашенные маркеры сокращают необходимость в дополнительных этапах окрашивания, экономя время и минимизируя ошибки. Они широко используются в академических исследованиях, диагностических лабораториях и биотехнологических компаниях. Преимущества сегмента заключаются в стабильной производительности, воспроизводимости и совместимости с различными системами геля. Широкое внедрение в рутинные рабочие процессы молекулярной биологии способствует проникновению на рынок. Фармацевтические компании используют предварительно окрашенные маркеры для высокопроизводительного скрининга и контроля качества. Цифровая документация и улучшения визуализации еще больше увеличивают спрос. Растущее внимание к эффективности работы лабораторий и снижению ошибок поддерживает рост сегмента. Растущее внедрение гель-электрофореза в протеомике и исследованиях нуклеиновых кислот усиливает предпочтение этому методу. Настраиваемые предварительно окрашенные маркеры повышают универсальность. Наличие маркеров с цветовой кодировкой повышает дифференциацию и точность. В совокупности эти факторы обеспечивают преобладание предварительно окрашенных маркеров.

Ожидается, что сегмент специализированных маркеров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,7% в период с 2026 по 2033 год, чему способствует растущий спрос в передовых исследовательских приложениях и новых технологиях. Специализированные маркеры используются в высокоточной генотипизации, молекулярной диагностике и секвенировании нового поколения. Они обеспечивают превосходную чувствительность, стабильность и точность для сложных экспериментальных схем. Их применение растет в фармацевтической и биотехнологической отраслях для разработки лекарств и редактирования генома. Академические исследовательские институты используют специализированные маркеры для специализированных исследований в области геномики и протеомики. Интеграция с высокопроизводительными платформами повышает эффективность. Растет спрос на маркеры, совместимые с мультиплексированием и автоматизированными рабочими процессами. Технологические достижения улучшают специфичность маркеров и снижают перекрестную реактивность. Специализированные маркеры все чаще используются для целевых приложений в прецизионной медицине. Расширение услуг по заказу маркеров способствует их внедрению. Увеличение финансирования исследований в области молекулярной биологии на развивающихся рынках стимулирует рост. Эти факторы делают сегмент специализированных маркеров самым быстрорастущим сегментом.

- По заявлению

В зависимости от области применения рынок сегментирован на сегменты «Применение нуклеиновых кислот» и «Применение протеомики». Сегмент «Применение нуклеиновых кислот» занимал наибольшую долю рынка, составляющую 54,2% выручки в 2025 году, благодаря широкому использованию ДНК-маркеров в генетическом картировании, ПЦР, секвенировании и генотипировании. Преимуществами сегмента «Применение нуклеиновых кислот» являются высокая воспроизводимость, точность и простота использования коммерческих ДНК-маркеров. Академические и исследовательские институты широко используют эти маркеры в исследованиях молекулярной биологии. Фармацевтические и биотехнологические компании используют нуклеиновые маркеры для разработки лекарств, молекулярной диагностики и исследований биомаркеров. Технологические достижения в ПЦР и электрофорезе повышают эффективность и снижают количество ошибок. Применение сегмента в различных экспериментах способствует его распространению. Интеграция с высокопроизводительным секвенированием и биоинформатическими инструментами повышает проникновение на рынок. Рост обусловлен увеличением инвестиций в геномику и прецизионную медицину. Растущий спрос в области сельскохозяйственной геномики и исследований в животноводстве еще больше способствует внедрению новых технологий. Наличие стандартизированных маркеров обеспечивает надежность и согласованность результатов. Доминирование на рынке подкрепляется соблюдением нормативных требований и глобальными дистрибьюторскими сетями. Все эти факторы в совокупности поддерживают лидирующие позиции сегмента.

Ожидается, что сегмент протеомных приложений продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год, чему способствуют растущие исследования в области белково-ДНК-взаимодействий, молекулярной диагностики и функциональной геномики. Для точного количественного определения и анализа в протеомных приложениях необходимы высокоточные ДНК-маркеры. Биотехнологические и фармацевтические компании все чаще используют эти маркеры для поиска биомаркеров и идентификации терапевтических мишеней. Академические исследовательские центры применяют протеомные маркеры для изучения сложных процессов экспрессии и взаимодействия белков. Интеграция с масс-спектрометрией, высокопроизводительными платформами и автоматизированными рабочими процессами способствует внедрению. Достижения в химии белковых маркеров повышают точность и воспроизводимость. Растущий интерес к персонализированной медицине и молекулярной диагностике стимулирует спрос. На развивающихся рынках наблюдается увеличение инвестиций в протеомную инфраструктуру. Спрос на высокочувствительные, настраиваемые маркеры повышает рыночный потенциал. Сотрудничество между исследовательскими институтами и коммерческими лабораториями способствует внедрению. В совокупности эти факторы делают протеомные приложения самым быстрорастущим сегментом рынка.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на академические и исследовательские институты, фармацевтические и биотехнологические компании, контрактные исследовательские организации (CRO) и другие. Сегмент академических и исследовательских институтов занимал наибольшую долю рынка (51,7%) в 2025 году, что обусловлено высоким спросом на ДНК-маркеры в учебной, исследовательской и научно-исследовательской деятельности. Эти институты проводят широкий спектр генетических и молекулярно-биологических экспериментов, требующих надежных и воспроизводимых ДНК-маркеров. Сегмент получает выгоду от финансовой поддержки исследований в области геномики и молекулярной биологии. Предпочтительны предварительно окрашенные и коммерчески доступные ДНК-маркеры из-за простоты использования. Академические лаборатории используют маркеры как для исследований нуклеиновых кислот, так и для протеомики. Рост числа студентов, обучающихся по программам биотехнологии и молекулярной биологии, стимулирует использование маркеров. Интеграция с цифровыми системами визуализации повышает эффективность рабочих процессов. Стандартизация и соответствие нормативным требованиям способствуют внедрению в образовательных лабораториях. Академические институты сотрудничают с биотехнологическими компаниями в области трансляционных исследований, что стимулирует использование маркеров. Результаты исследований и публикации еще больше подпитывают спрос. В совокупности эти факторы обеспечивают доминирование академических и исследовательских институтов в сфере внедрения технологий конечными пользователями.

Ожидается, что сегмент фармацевтических и биотехнологических компаний продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,5% в период с 2026 по 2033 год, чему способствует растущее использование ДНК-маркеров в разработке лекарств, редактировании генома, молекулярной диагностике и персонализированной медицине. Эти компании нуждаются в высокоточных маркерах для высокопроизводительного скрининга и валидационных исследований. ДНК-маркеры играют решающую роль в идентификации биомаркеров, генетическом картировании и протеомном профилировании. Инвестиции в НИОКР и инициативы в области прецизионной медицины способствуют их внедрению. Интеграция с автоматизированными рабочими процессами и биоинформатическими платформами повышает операционную эффективность. Сегмент движим растущим спросом на передовые решения в области молекулярной диагностики. Все чаще используются специализированные маркеры и длинноцепочечные ДНК-маркеры. Соответствие нормативным требованиям и требования валидации обеспечивают надежность в фармацевтических приложениях. Развивающиеся рынки демонстрируют быстрое внедрение благодаря расширению биотехнологической инфраструктуры. Сотрудничество с академическими и контрактными исследовательскими организациями способствует использованию. Все эти факторы в совокупности позиционируют фармацевтические и биотехнологические компании как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка ДНК-маркеров

- Северная Америка доминировала на рынке ДНК-маркеров, занимая примерно 36% мировой выручки в 2025 году, благодаря хорошо развитой исследовательской инфраструктуре, высоким инвестициям в НИОКР в области биотехнологий и наук о жизни, а также раннему внедрению передовых геномных технологий, таких как микроматрицы и секвенирование нового поколения (NGS).

- Регион получает выгоду от широкого использования ДНК-маркеров в таких областях, как генетические исследования, клиническая диагностика, судебно-медицинская экспертиза и разработка лекарств, при значительном финансировании со стороны государственных органов и частных исследовательских учреждений.

- Наличие крупных биотехнологических компаний, академических исследовательских центров и контрактных исследовательских организаций еще больше усиливает региональный спрос, позиционируя ДНК-маркеры как важнейшие инструменты для геномной калибровки, валидации и молекулярного анализа как в исследовательских, так и в клинических условиях.

Анализ рынка ДНК-маркеров в США

В 2025 году рынок ДНК-маркеров в США занял наибольшую долю выручки в Северной Америке, чему способствовали значительные инвестиции в геномные исследования, прецизионную медицину и молекулярную диагностику. Страна лидирует во внедрении высокопроизводительных платформ секвенирования, технологий на основе ПЦР и микроматричных систем, которые в значительной степени полагаются на ДНК-маркеры для точного анализа. Значительное федеральное финансирование, растущее использование ДНК-маркеров в онкологии и тестировании наследственных заболеваний, а также развитая экосистема судебной медицины продолжают стимулировать рост рынка. Кроме того, присутствие ведущих игроков отрасли и непрерывные технологические инновации укрепляют доминирование рынка США.

Анализ рынка ДНК-маркеров в Европе

Прогнозируется, что рынок ДНК-маркеров в Европе будет стабильно расти в течение прогнозируемого периода, чему способствуют растущее внедрение геномного тестирования, расширение программ биомедицинских исследований и благоприятная нормативно-правовая база для молекулярной диагностики. Европейские страны активно инвестируют в инициативы в области популяционной геномики и персонализированной медицины, где ДНК-маркеры играют решающую роль. Рост также поддерживается растущим спросом со стороны академических исследовательских институтов, фармацевтических компаний и судебно-медицинских лабораторий в регионе.

Анализ рынка ДНК-маркеров в Великобритании

Ожидается, что рынок ДНК-маркеров в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют существенное государственное финансирование геномных исследований и национальные инициативы, такие как крупномасштабные программы секвенирования генома. ДНК-маркеры широко используются в клинических исследованиях, сельскохозяйственной геномике и судебной медицине в стране. Развитая инфраструктура здравоохранения Великобритании и акцент на прецизионной медицине продолжают стимулировать их внедрение.

Анализ рынка ДНК-маркеров в Германии

Ожидается, что рынок ДНК-маркеров в Германии будет расти значительными темпами, чему способствуют развитый биотехнологический сектор страны, развитая лабораторная инфраструктура и акцент на исследованиях и инновациях. ДНК-маркеры широко используются в фармацевтических исследованиях и разработках, молекулярной диагностике и академических исследованиях. Приверженность Германии стандартам качества и использованию передовых аналитических инструментов способствует устойчивому росту рынка.

Анализ рынка ДНК-маркеров в Азиатско-Тихоокеанском регионе

Ожидается, что рынок ДНК-маркеров в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют растущая государственная поддержка инициатив в области геномики, расширение возможностей биотехнологических исследований и растущее внедрение молекулярной диагностики. Такие страны, как Китай, Индия и Япония, активно инвестируют в геномные исследования, прецизионную медицину и сельскохозяйственную биотехнологию, где ДНК-маркеры являются основополагающими инструментами. Улучшение лабораторной инфраструктуры и растущая осведомленность о генетическом тестировании еще больше ускорят региональный рост.

Анализ рынка ДНК-маркеров в Японии

Рынок ДНК-маркеров в Японии набирает обороты благодаря высокому уровню технологической экспертизы, расширению использования молекулярной диагностики и растущему вниманию к персонализированному здравоохранению. ДНК-маркеры широко применяются в клинических исследованиях, диагностике рака и фармакогеномике. Старение населения Японии и акцент на раннем выявлении заболеваний продолжают поддерживать спрос на передовые геномные инструменты.

Анализ рынка ДНК-маркеров в Китае

В 2025 году китайский рынок ДНК-маркеров занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение геномных исследований, рост государственного финансирования и развитие биотехнологической отрасли. ДНК-маркеры все чаще используются в клинической диагностике, сельскохозяйственной геномике, судебной медицине и крупномасштабных популяционных исследованиях. Стремление страны к развитию прецизионной медицины и отечественная разработка технологий секвенирования еще больше стимулируют рост рынка.

Доля рынка ДНК-маркеров

В отрасли производства ДНК-маркеров лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Thermo Fisher Scientific (США)

• Agilent Technologies (США)

• Bio-Rad Laboratories (США)

• Takara Bio Inc. (Япония)

• Promega Corporation (США)

• New England Biolabs (США)

• Qiagen NV (Германия)

• GenScript Biotech Corporation (США)

• Lonza Group (Швейцария)

• HiMedia Laboratories (Индия)

• Cleaver Scientific (Великобритания)

• GeneDireX (Тайвань)

• Norgen Biotek (Канада)

• Vivantis Technologies (Малайзия)

Последние тенденции на мировом рынке ДНК-маркеров

- В марте 2023 года несколько компаний, работающих в сфере ДНК-тестирования и генотипирования, выпустили более 67 новых наборов для анализа ДНК на основе генетических маркеров, охватывающих более 7000 маркеров, — расширив возможности обнаружения маркеров для определения происхождения, здоровья и научных исследований, а также ускорив внедрение панелей ДНК-маркеров высокого разрешения.

- В сентябре 2023 года компания Thermo Fisher Scientific выпустила новую платформу для секвенирования ДНК, разработанную для повышения точности и ускорения обработки данных, что позволяет проводить более масштабируемый геномный анализ и способствует более широкому использованию ДНК-маркеров в судебно-медицинских и клинических исследованиях.

- В июне 2024 года компания Illumina, Inc. выпустила системы секвенирования MiSeq™ i100 Series, расширяющие возможности секвенирования нового поколения (NGS) и повышающие производительность обнаружения маркеров в лабораториях — это значительное улучшение для исследований, основанных на комплексном профилировании SNP и геномных маркеров.

- В октябре 2024 года компания EpiMedTech Global представила epiGeneComplete — клинический тест NGS, сочетающий анализ метилирования ДНК и анализ SNP-маркеров для получения высокодетальной информации о старении, стрессе, метаболизме, воспалении и риске развития зависимостей, что демонстрирует расширение использования панелей маркеров в клинической диагностике.

- В марте 2025 года компания Takara Bio выпустила высокоточный набор для определения длины ДНК-маркеров (100 п.н. – 50 кб) с улучшенной читаемостью на стандартных системах гель-электрофореза, что позволяет более точно определять размер фрагментов ДНК и подтверждать маркеры в процессах генотипирования и секвенирования.

- В феврале 2025 года компании Bio-Rad Laboratories и Thermo Fisher Scientific объявили о стратегическом партнерстве в целях совместной разработки и поставки стандартизированных наборов ДНК-маркеров для контроля качества в молекулярной диагностике, что позволит обеспечить единообразное использование маркеров в исследовательских и клинических лабораториях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.