Global E Pharma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

73.31 Billion

USD

309.78 Billion

2024

2032

USD

73.31 Billion

USD

309.78 Billion

2024

2032

| 2025 –2032 | |

| USD 73.31 Billion | |

| USD 309.78 Billion | |

| % | |

|

Сегментация мирового рынка электронной фармацевтики по области применения (больницы, личное использование, государственные исследования), типу (управление по льготам для аптечных организаций, легальная интернет-аптека, нелегальная или неэтичная интернет-аптека), типу продукции (дженерики, брендовые препараты) — тенденции отрасли и прогноз до 2032 года

Анализ рынка электронной фармацевтики

В целом, на рынке представлены три типа электронных аптек: организованные, неорганизованные и используемые для незаконной международной торговли. Электронная аптека приносит населению ряд преимуществ, включая удобство для клиентов, доступность, обучение, хранение данных и легитимность лекарственных средств.

Размер рынка электронной фармацевтики

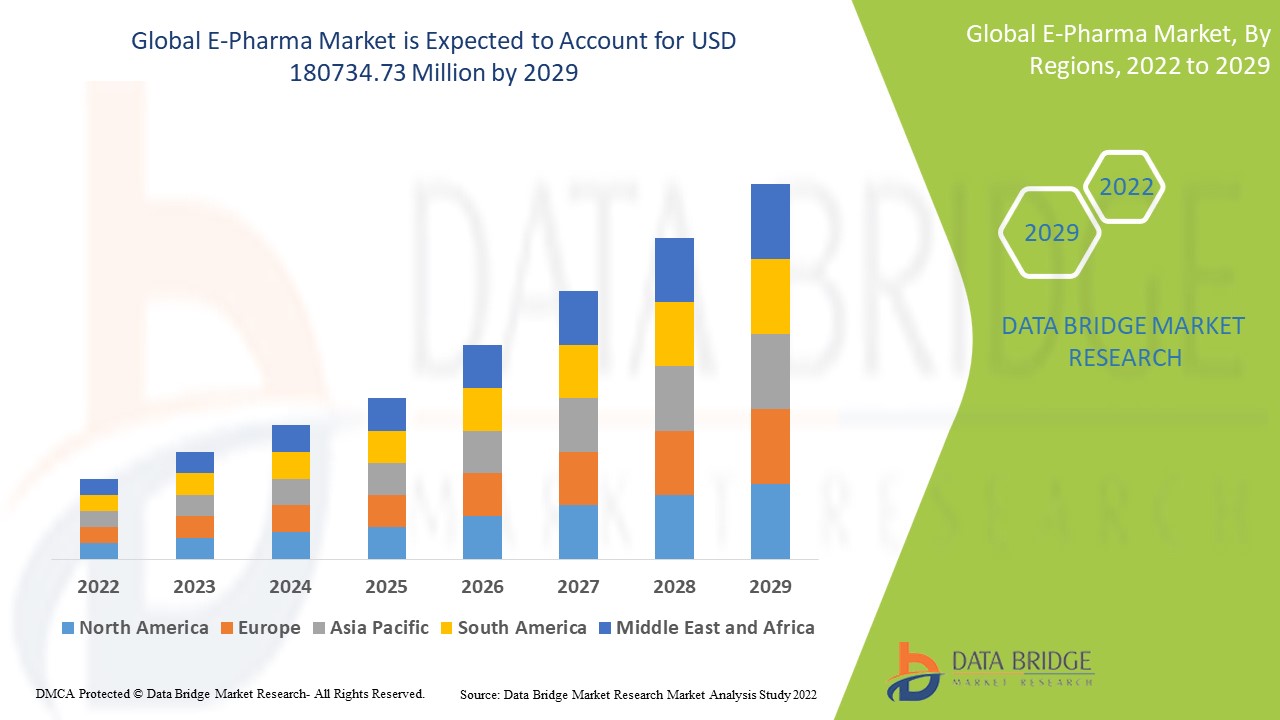

Объем мирового рынка электронной фармацевтики в 2024 году оценивался в 73,31 млрд долларов США и, по прогнозам, к 2032 году достигнет 309,78 млрд долларов США, при этом среднегодовой темп роста составит 19,74% в прогнозируемый период с 2025 по 2032 год.

Область отчета и сегментация рынка электронной фармацевтики

|

Атрибуты |

Ключевые данные о рынке электронной фармацевтики |

|

Сегментация |

|

|

Страны действия |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Boehringer Ingelheim International GmbH (Германия), AbbVie Inc (США), Aurobindo Pharma (Индия), Pfizer Inc. (США), Walmart Inc. (США), Walgreen Co. (США), Express Scripts (США), The Kroger Co. (США), L Rowland & Co (Великобритания), DocMorris (Германия), Giant Eagle, Inc. (США), OptumRx, Inc. (США), CVS Health (США), Merck & Co., Inc. (США) и Thermo Fisher Scientific Inc. (США) |

|

Рыночные возможности |

|

Определение глобального рынка электронной фармацевтики

Определение «рынка электронной фармацевтики» – это способ обмена между аптеками и фармацевтическими компаниями. Одним из последних изобретений, ставших наиболее практичным способом заказа лекарств, стала индустрия электронной фармацевтики.

Динамика рынка электронной фармацевтики

Водители

- Увеличение правительственных инициатив

Развитие новых технологий, таких как искусственный интеллект (ИИ) и машинное обучение (МО), помогает обеспечить удовлетворенность клиентов с помощью рекомендательных систем, рост проникновения интернета из-за низкой скорости передачи данных, рост государственных инициатив, изменение правил, рост проникновения интернета как в городских, так и в сельских районах и рост распространенности электронных рецептов являются ключевыми факторами, ускоряющими рост рынка.

- Рост научно-исследовательской и опытно-конструкторской деятельности

Кроме того, развивающиеся рынки с увеличивающейся базой гериатрического населения, расширение научно-исследовательских и опытно-конструкторских работ в секторе здравоохранения, а также растущий технологический прогресс и модернизация в секторе здравоохранения дополнительно создадут новые возможности для рынка электронной фармацевтики в ожидаемый период 2025–2032 гг.

- Рост численности гериатрического населения

Рост распространённости таких заболеваний, как диабет и ожирение, увеличение расходов на здравоохранение и быстрорастущая индустрия диагностических услуг стимулируют развитие мирового рынка электронной фармацевтики. Кроме того, рост численности пожилого населения, повышение спроса на автоматизацию лабораторий и повышение осведомлённости о профилактической медицине способствуют развитию рынка электронной фармацевтики.

Возможности

Расширение использования фармацевтической промышленностью платформ электронной коммерции в настоящее время стимулирует расширение рынка. Кроме того, расширению рынка способствуют расширение доступа в интернет и повсеместное использование смарт-гаджетов.

Ограничения/Проблемы

Однако рынок будет сдерживаться ростом числа нелегальных интернет-аптек и доступностью поддельных лекарств в Интернете, что еще больше затруднит рост отрасли электронной фармацевтики в течение всего прогнозируемого периода.

В этом отчёте о рынке электронной фармацевтики представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в регулировании рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить больше информации о рынке электронной фармацевтики, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное решение для достижения роста рынка.

Влияние COVID-19 на рынок электронной фармацевтики

Кроме того, всё большее разнообразие функций в приложениях, таких как специальные скидки, персонализированные покупки, ускоренная доставка и т. д., способствует расширению мирового рынка. В связи с быстрой эпидемией COVID-19 традиционные аптеки постепенно уступают место онлайн-платформам, стремясь снизить риск заражения коронавирусом при контакте с людьми. Предиктивная аналитика, искусственный интеллект (ИИ), медицинские информационные технологии (МИТ) и другие передовые технологии будут всё чаще сочетаться с решениями для электронной аптеки, что станет движущей силой развития мирового рынка в ближайшие годы.

Объем рынка электронной фармацевтики

Рынок электронной фармацевтики сегментирован по типу продукта и области применения. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных сфер применения.

Приложение

- Больницы

- Личное использование

- Правительственные исследования

Тип

- Менеджер по льготам для аптек

- Легальная интернет-аптека

- Незаконная или неэтичная интернет-аптека

Тип продукта

- Общий

- Фирменный

Региональный анализ рынка электронной фармацевтики

Проведен анализ рынка электронной фармацевтики, а также предоставлены сведения о его размерах и тенденциях по странам, типам продукции, сферам применения и типам, как указано выше.

Страны, охваченные отчетом по рынку электронной фармацевтики: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке электронной фармацевтики из-за роста числа пациентов, вызванного нездоровым образом жизни, растущими правительственными инициативами, меняющимися правилами и растущим проникновением интернета как в городских, так и в сельских районах этого региона.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми высокими темпами в прогнозируемый период с 2025 по 2032 год из-за старения населения и усиления государственных инициатив в этом регионе.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка электронной фармы

Конкурентная среда на рынке электронной фармацевтики содержит подробную информацию по конкурентам. В неё включены: описание компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента продукции и доминирующие области применения. Представленные выше данные относятся только к рынку электронной фармацевтики, на котором сосредоточены усилия компаний.

Лидерами рынка электронной фармацевтики, работающими на рынке, являются:

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- AbbVie Inc (США)

- Ауробиндо Фарма (Индия)

- Pfizer Inc. (США)

- Walmart Inc. (США)

- Walgreen Co. (США)

- Express Scripts (США)

- Компания Kroger (США)

- L Rowland & Co (Великобритания)

- ДокМоррис (Германия)

- Giant Eagle, Inc. (США)

- OptumRx, Inc. (США)

- CVS Health (США)

- Merck & Co., Inc. (США)

- Thermo Fisher Scientific Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ОБЪЕМ МИРОВОГО РЫНКА ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ, ПО ПРОДУКТУ

16.1 ОБЗОР

16.2 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

16.2.1 АНАЛЬГЕТИКИ

16.2.1.1. ПАРАЦЕТАМОЛ

16.2.1.2. ФЕНТАНИЛ

16.2.1.3. ТРАМАДОЛ

16.2.1.4. Ацетаминофен

16.2.1.5. ДРУГИЕ

16.2.2 ИММУНОДЕПРЕССИВЫ

16.2.2.1. АЗАТИОПРИН

16.2.2.2. ЦИКЛОСПОРИНО

16.2.2.3. МИКОФЕНОЛЯТ МОФЕТИЛ

16.2.2.4. ДРУГИЕ

16.2.3 АНТИДЕПРЕССАНТ

16.2.3.1. РИСПЕРИДОН

16.2.3.2. ОЛАНЗАПИН

16.2.3.3. ТРИФЛУОПЕРАЗИН

16.2.3.4. ХЛОРДИАЗЕПОКСИД

16.2.3.5. ДРУГИЕ

16.2.4 ПРОТИВОИНФЕКЦИОННЫЕ СРЕДСТВА

16.2.4.1. АНТИБИОТИКИ

16.2.4.1.1. АМОКСИЦИЛЛИН

16.2.4.1.2. МЕТРОНИДАЗОЛ

16.2.4.1.3. ДОКСИЦИКЛИН

16.2.4.1.4. ЦИПРОФЛОКСАЦИН

16.2.4.1.5. ЛЕВОФЛОКСАЦИН

16.2.4.1.6. ДРУГИЕ

16.2.4.2. ПРОТИВОВИРУСНЫЕ

16.2.4.2.1. АЦИКЛОВИР

16.2.4.2.2. АБАКАВИР

16.2.4.2.3. Лопинавир

16.2.4.2.4. ОСЕЛЬТАМИВИР

16.2.4.2.5. ДРУГИЕ

16.2.4.3. ПРОТИВОГРИБКОВЫЕ

16.2.4.3.1. КЛОТРИМАЗОЛ

16.2.4.3.2. ИТРАКОНАЗОЛ

16.2.4.3.3. НИСТАТИН

16.2.4.3.4. ВОРИКОНАЗОЛ

16.2.4.3.5. ФЛУКОНАЗОЛ

16.2.4.3.6. ДРУГИЕ

16.2.4.4. ДРУГИЕ

16.2.5 ПРОТИВОВОСПАЛИТЕЛЬНЫЕ

16.2.5.1. ДИКЛОФЕНАК

16.2.5.2. ИБУПРОФЕН

16.2.5.3. НАПРОКСЕН

16.2.5.4. ПРЕДНИЗОЛОН

16.2.5.5. ДРУГИЕ

16.2.6 МОЧЕОПРЕПАРАТЫ

16.2.6.1. СПИРОНОЛАКТОН

16.2.6.2. ГИДРОХЛОРОТИАЗИД

16.2.6.3. ФУРОСЕМИД

16.2.6.4. ДРУГИЕ

16.2.7 Желудочно-кишечный тракт

16.2.7.1. ЭЗОМОПРАЗОЛ

16.2.7.2. ОМЕПРАЗОЛ

16.2.7.3. РАНИТИДИН

16.2.7.4. ЛОПЕРАМИД

16.2.7.5. ДРУГИЕ

16.2.8 СЕРДЕЧНО-СОСУДИСТЫЕ

16.2.8.1. Атенолол

16.2.8.2. МОЛСИДОМИН

16.2.8.3. ДИГОКСИН

16.2.8.4. ВЕРАПАМИЛ

16.2.8.5. ДРУГИЕ

16.2.9 ДРУГИЕ

16.3 БЕЗ РЕЦЕПТА

16.3.1 АНТАЦИДЫ

16.3.1.1. Антациды на основе карбоната алюминия

16.3.1.2. АНТАЦИДЫ НА ОСНОВЕ КАРБОНАТА КАЛЬЦИЯ

16.3.1.3. Антациды на основе оксида магния

16.3.1.4. АНТАЦИДЫ НА ОСНОВЕ БИКАРБОНАТА НАТРИЯ

16.3.1.5. АНТАЦИДЫ НА ОСНОВЕ ЦИТРАТА НАТРИЯ

16.3.1.6. Антациды на основе гидроксида алюминия

16.3.1.7. АНТАЦИДЫ НА ОСНОВЕ ГИДРОКСИДА МАГНИЯ

16.3.1.8. ДРУГИЕ

16.3.2 Облегчение боли

16.3.2.1. АСПИРИН

16.3.2.2. НАПРОКСЕН

16.3.2.3. ИБУПРОФЕН

16.3.2.4. Ацетаминофен

16.3.2.5. ДРУГИЕ

16.3.3 ВИТАМИНЫ

16.3.3.1. БИОТИН

16.3.3.2. ФОЛИЕВАЯ КИСЛОТА

16.3.3.3. ТИАМИН

16.3.3.4. РИБОФЛАВИН

16.3.3.5. ПАНТОТЕНОВАЯ КИСЛОТА

16.3.3.6. АСКОРБИНОВАЯ КИСЛОТА

16.3.3.7.КОБАЛАМИН

16.3.3.8.ПИРИДОКСИН

16.3.3.9. НИКОТИНОВАЯ КИСЛОТА

16.3.3.10. РЕТИНОИДЫ И КАРОТИН

16.3.3.11. ХОЛИН

16.3.3.12. КАЛЬЦИФЕРОЛ

16.3.3.13. АЛЬФА-ТОКОФЕРОЛ

16.3.3.14. ФИЛЛОХИНОН

16.3.3.15. МЕНАДИОНА

16.3.3.16. ДРУГИЕ

16.3.4 МИНЕРАЛЫ

16.3.4.1.КАЛЬЦИЙ

16.3.4.2. ХЛОРИД

16.3.4.3. ХРОМ

16.3.4.4. МЕДЬ

16.3.4.5. ФТОРИД

16.3.4.6.ЙОД

16.3.4.7. ЖЕЛЕЗО

16.3.4.8.МАГНИЙ

16.3.4.9. МАРГАНЕЦ

16.3.4.10. МОЛИБДЕН

16.3.4.11. ФОСФОР

16.3.4.12. КАЛИЙ

16.3.4.13.СЕЛЕН

16.3.4.14.НАТРИЙ

16.3.4.15.СЕРА

16.3.4.16.ЦИНК

16.3.4.17. ДРУГИЕ

16.3.5 ПИЩЕВЫЕ ДОБАВКИ

16.3.5.1. РЫБИЙ ЖИР

16.3.5.2. ГИДРОКСИЛА

16.3.5.3. РЕГУЛОИД

16.3.5.4. ПСИЛЛИУМ

16.3.5.5. МЕТАМУЦИЛ

16.3.5.6. ДРУГИЕ

16.3.6 ДРУГИЕ

17 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ, ПО ТИПУ

17.1 ОБЗОР

17.2 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРИНИМАЕМЫЕ В СТАЦИОНАРНЫХ УСЛОВИЯХ

17.3 АМБУЛАТОРНЫЕ ПРЕПАРАТЫ

18 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ ПО ТИПУ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

18.1 ОБЗОР

18.2 ФИРМЕННЫЙ

18.3 ОБЩИЙ

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ

19.1 ОБЗОР

19.2 ИШЕМИЧЕСКАЯ БОЛЕЗНЬ СЕРДЦА

19.2.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.2.2 БЕЗ РЕЦЕПТА

19.3 ХРОНИЧЕСКАЯ ОБСТРУКТИВНАЯ БОЛЕЗНЬ ЛЕГКИХ

19.3.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.3.2 БЕЗ РЕЦЕПТА

19.4 ДИАРЕЙНЫЕ ЗАБОЛЕВАНИЯ

19.4.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.4.2 БЕЗ РЕЦЕПТА

19.5 ИНФЕКЦИЯ НИЖНИХ ДЫХАТЕЛЬНЫХ ПУТЕЙ

19.5.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.5.2 БЕЗ РЕЦЕПТА

19.6 ЦЕРЕБРОВАСКУЛЯРНЫЕ ЗАБОЛЕВАНИЯ

19.6.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.6.2 БЕЗ РЕЦЕПТА

19.7 ЖЕЛЕЗОДЕФИЦИТНАЯ АНЕМИЯ

19.7.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.7.2 БЕЗ РЕЦЕПТА

19.8 Преждевременные роды у новорожденных

19.8.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.8.2 БЕЗ РЕЦЕПТА

19.9 ТУБЕРКУЛЕЗ

19.9.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.9.2 БЕЗ РЕЦЕПТА

19.1 ЗАБОЛЕВАНИЯ ОРГАНОВ ЧУВСТВ

19.10.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.10.2 БЕЗ РЕЦЕПТА

19.11 РАК

19.11.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.11.2 БЕЗ РЕЦЕПТА

19.12 ТРАВМЫ

19.12.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.12.2 БЕЗ РЕЦЕПТА

19.13 ОФТАЛЬМОЛОГИЯ

19.13.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.13.2 БЕЗ РЕЦЕПТА

19.14 ДЕРМАТОЛОГИЯ

19.14.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.14.2 БЕЗ РЕЦЕПТА

19.15 НЕВРОЛОГИЯ

19.15.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.15.2 БЕЗ РЕЦЕПТА

19.16 ЭНДОКРИНОЛОГИЯ

19.16.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.16.2 БЕЗ РЕЦЕПТА

19.17 Желудочно-кишечные расстройства

19.17.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.17.2 БЕЗ РЕЦЕПТА

19.18 АУТОИММУННЫЙ

19.18.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.18.2 БЕЗ РЕЦЕПТА

19.19 ДРУГИЕ

20 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ ПО ПУТИ ВВЕДЕНИЯ

20.1 ОБЗОР

20.2 УСТНЫЙ

20.2.1 ТАБЛЕТКИ

20.2.2 КАПСУЛЫ

20.2.3 ПОРОШОК

20.2.4 ТАБЛЕТКИ

20.2.5 СИРОПЫ

20.2.6 ДРУГИЕ

20.3 АКТУАЛЬНЫЙ

20.3.1 РЕШЕНИЯ

20.3.2 СЛИВКИ

20.3.3 МАЗЬ

20.3.4 ГЕЛИ

20.3.5 ЛОСЬОНЫ

20.3.6 ПОРОШКИ

20.3.7 ДРУГИЕ

20.4 ПАРЕНТЕРАЛЬНО

20.5 ИНТРАНАЗАЛЬНО

20.5.1 КАПЛИ

20.5.2 СПРЕИ

20.5.3 ПОРОШКИ

20.5.4 ГЕЛИ

20.5.5 ДРУГИЕ

20.6 ГЛАЗНОЙ

20.6.1 ГЛАЗНЫЕ КАПЛИ

20.6.2 СПРЕИ

20.6.3 МАЗИ

20.6.4 ДРУГИЕ

20.7 ДРУГИЕ

21 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ ПО ТИПУ МОДЕЛИ

21.1 ОБЗОР

21.2 МОДЕЛЬ, ОСНОВАННАЯ НА ИНВЕНТАРИЗАЦИИ

21.3 РЫНОЧНАЯ МОДЕЛЬ

21.4 ОБЩАЯ МОДЕЛЬ ЭЛЕКТРОННОЙ КОММЕРЦИИ

22 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 В2В

22.2.1 ВРАЧИ

22.2.2 КЛИНИКИ

22.2.3 БОЛЬНИЦЫ

22.2.4 HMO

22.2.5 ФАРМАЦЕВТИЧЕСКИЕ КОМПАНИИ

22.2.6 ДРУГИЕ

22.3 B2C

23 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.1 СЕВЕРНАЯ АМЕРИКА

23.1.1 США

23.1.2 КАНАДА

23.1.3 МЕКСИКА

23.2 ЕВРОПА

23.2.1 ГЕРМАНИЯ

23.2.2 ФРАНЦИЯ

23.2.3 Великобритания

23.2.4 ВЕНГРИЯ

23.2.5 ЛИТВА

23.2.6 АВСТРИЯ

23.2.7 ИРЛАНДИЯ

23.2.8 НОРВЕГИЯ

23.2.9 ПОЛЬША

23.2.10 ИТАЛИЯ

23.2.11 ИСПАНИЯ

23.2.12 РОССИЯ

23.2.13 ТУРЦИЯ

23.2.14 НИДЕРЛАНДЫ

23.2.15 ШВЕЙЦАРИЯ

23.2.16 ОСТАЛЬНАЯ ЕВРОПА

23.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.3.1 ЯПОНИЯ

23.3.2 КИТАЙ

23.3.3 ТАЙВАНЬ

23.3.4 ЮЖНАЯ КОРЕЯ

23.3.5 ИНДИЯ

23.3.6 АВСТРАЛИЯ

23.3.7 СИНГАПУР

23.3.8 ТАИЛАНД

23.3.9 МАЛАЙЗИЯ

23.3.10 ИНДОНЕЗИЯ

23.3.11 ФИЛИППИНЫ

23.3.12 ВЬЕТНАМ

23.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.4 ЮЖНАЯ АМЕРИКА

23.4.1 БРАЗИЛИЯ

23.4.2 ЭКВАДОР

23.4.3 ЧИЛИ

23.4.4 КОЛУМБИЯ

23.4.5 ВЕНЕСУЭЛА

23.4.6 АРГЕНТИНА

23.4.7 ПЕРУ

23.4.8 Кюрасао

23.4.9 ПАРАГВАЙ

23.4.10 УРУГВАЙ

23.4.11 ТРИНИДАД И ТОБАГО

23.4.12 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

23.5 БЛИЖНИЙ ВОСТОК И АФРИКА

23.5.1 ЮЖНАЯ АФРИКА

23.5.2 САУДОВСКАЯ АРАВИЯ

23.5.3 ОАЭ

23.5.4 ЕГИПЕТ

23.5.5 КУВЕЙТ

23.5.6 ИЗРАИЛЬ

23.5.7 БОЛИВИЯ

23.5.8 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

23.6 ЦЕНТРАЛЬНАЯ АМЕРИКА

23.6.1 КОСТА-РИКА

23.6.2 ГОНДУРАС

23.6.3 САЛЬВАДОР

23.6.4 Гватемала

23.6.5 НИКАРАГУА

23.6.6 ОСТАЛЬНАЯ ЦЕНТРАЛЬНАЯ АМЕРИКА

23.7 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

24 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

25 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ, ЛАНДШАФТ КОМПАНИИ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ФАРМАЦЕВТИКИ, ПРОФИЛЬ КОМПАНИИ

26.1 CVS ЗДОРОВЬЕ

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 МАГАЗИН АПТЕКА ЕВРОПА Н.В.

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 ZUR ROSE GROUP AG

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 WALGREENS BOOTS ALLIANCE, INC.

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 ФЕДЕРАЛ ЭКСПРЕСС

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 Walmart

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 THE BOOTS COMPANY PLC

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 СУПЕРДОГ

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 АПО-РОТ

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 HOLLAND & BARRETT RETAIL LIMITED

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 Экспресс-криптовалютная холдинговая компания

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 ЛЛОЙДСФАРМАСИ

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 PHARMACY2U LTD

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 MEDIKAMENTE-PER-KLICK

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 МЕДПЕКС

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 АПОНЕО

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 САНТЕДИСКОНТ

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 ФАРМА GDD

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 NEWPHARMA SRL

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ЭФАРМА

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 МАГАЗИН ФАРМАЦИЯ

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.22 IAF NETWORK SPA

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.23 Аптеки Амавита

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.24 ПРОМОФАРМА ЭКОМ, СЛ

26.24.1 ОБЗОР КОМПАНИИ

26.24.2 АНАЛИЗ ДОХОДОВ

26.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.25 ЕАПТЕКА

26.25.1 ОБЗОР КОМПАНИИ

26.25.2 АНАЛИЗ ДОХОДОВ

26.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.26 1 МГ

26.26.1 ОБЗОР КОМПАНИИ

26.26.2 АНАЛИЗ ДОХОДОВ

26.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.27 АПОЛЛОН 247

26.27.1 ОБЗОР КОМПАНИИ

26.27.2 АНАЛИЗ ДОХОДОВ

26.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.28 АПТЕКА

26.28.1 ОБЗОР КОМПАНИИ

26.28.2 АНАЛИЗ ДОХОДОВ

26.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.29 NETMEDS

26.29.1 ОБЗОР КОМПАНИИ

26.29.2 АНАЛИЗ ДОХОДОВ

26.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.