Global Education Smart Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

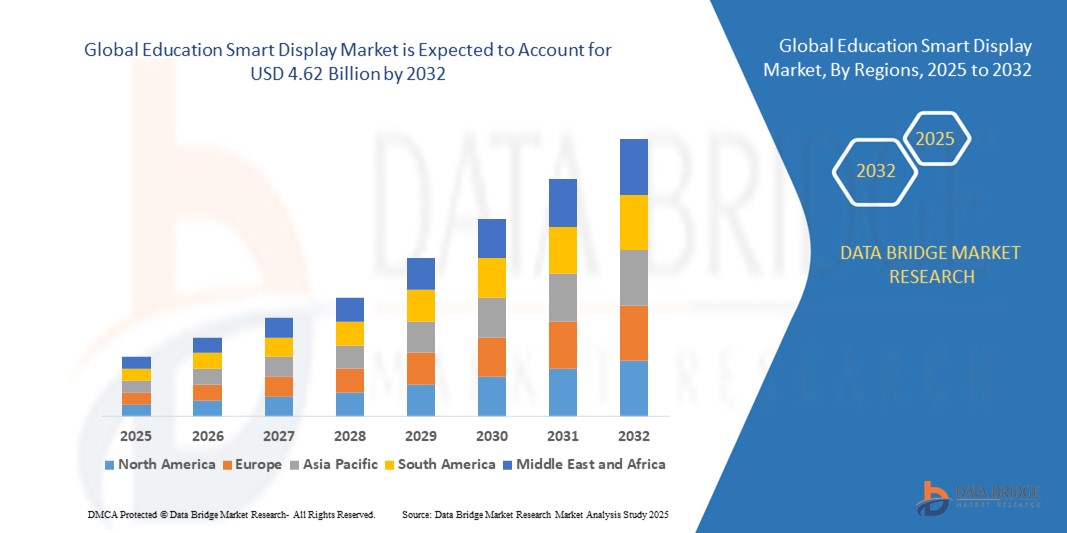

3.40 Billion

USD

4.62 Billion

2024

2032

USD

3.40 Billion

USD

4.62 Billion

2024

2032

| 2025 –2032 | |

| USD 3.40 Billion | |

| USD 4.62 Billion | |

| % | |

|

Сегментация мирового рынка интеллектуальных дисплеев для образования по типу продукта (доски и видеостены), размеру дисплея (от 55 до 55 дюймов), технологии отображения (ЖК-дисплеи, светодиоды прямого просмотра и OLED), разрешению (4K и выше, FHD, ниже HD и HD) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка интеллектуальных дисплеев для образования?

- Объем мирового рынка интеллектуальных дисплеев для образования оценивался в 3,40 млрд долларов США в 2024 году и, как ожидается , достигнет 4,62 млрд долларов США к 2032 году при среднегодовом темпе роста 3,93% в течение прогнозируемого периода.

- Заметной тенденцией в аудиовизуальных технологиях для учебных заведений является растущее распространение панелей без ОС. Производители предлагают возможность установки в слот, позволяя пользователям вставлять устройства Android в сенсорные устройства без ОС, создавая версию со встроенным дисплеем. Эта гибкость позволяет легко заменять систему для обновления безопасности или решения проблем с производительностью, предоставляя школам возможность регулярно обновлять программное обеспечение независимо от операционной системы.

- Такой подход оказывается более экономически эффективным, чем замена всего устройства при устаревании программного обеспечения, что отвечает потребности в эффективных и адаптируемых образовательных технологических решениях.

Каковы основные выводы рынка интеллектуальных дисплеев для образования?

- Непрерывное развитие технологий является важным драйвером развития мирового рынка интеллектуальных дисплеев для образования. Интеграция передовых функций, таких как дополненная реальность и искусственный интеллект , расширяет возможности интерактивного обучения, стимулируя спрос на интеллектуальные дисплеи в образовательных учреждениях.

- Растущая популярность платформ электронного обучения и виртуальных классов является ключевым фактором развития рынка. Переход к цифровому образованию требует интерактивных и увлекательных инструментов, что повышает спрос на интеллектуальные дисплеи, поскольку они облегчают динамическую доставку контента и совместное обучение.

- Европа доминировала на рынке интеллектуальных дисплеев для образования с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено развитой образовательной инфраструктурой региона, широким внедрением цифровых средств обучения и сильным присутствием ведущих производителей дисплейных технологий.

- Рынок интеллектуальных дисплеев для образования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в 9,1% в период с 2025 по 2032 год, чему будет способствовать быстрое внедрение электронного обучения, государственные программы интеллектуального образования и рост инвестиций в передовое производство дисплеев.

- Сегмент интерактивных досок доминировал на рынке интеллектуальных дисплеев для образования, заняв в 2024 году наибольшую долю рынка в 62,5% выручки, что обусловлено его широким распространением в учебных классах, конференц-залах и учебных заведениях благодаря его интерактивным возможностям, простоте интеграции с образовательным программным обеспечением и пригодности для совместного обучения.

Область применения отчета и сегментация рынка интеллектуальных дисплеев

|

Атрибуты |

Ключевые данные о рынке интеллектуальных дисплеев для образования |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке интеллектуальных дисплеев для образования?

Повышение производительности за счет архитектуры на базе искусственного интеллекта и гетерогенных вычислений

- Основная и быстро развивающаяся тенденция на мировом рынке интеллектуальных дисплеев для образования — это растущее внедрение оптимизированных для ИИ конструкций и гетерогенных вычислительных архитектур, позволяющих процессорам обрабатывать сложные рабочие нагрузки с большей эффективностью и скоростью.

- Например, процессоры ИИ Arm Ethos специально разработаны для ускорения задач машинного обучения, а процессоры Synopsys DesignWare ARC интегрируют специализированные возможности цифровой обработки сигналов и нейронных сетей, позволяя рабочим нагрузкам ИИ выполняться непосредственно на периферийных устройствах без использования облака.

- Интеллектуальные дисплеи для образования с поддержкой искусственного интеллекта теперь способны прогнозировать рабочую нагрузку, оптимизировать распределение ресурсов и сокращать задержки для приложений реального времени, таких как автономное вождение, промышленная автоматизация и расширенная аналитика данных. Некоторые решения используют искусственный интеллект для мониторинга производительности микросхем и упреждающей регулировки энергопотребления, продлевая срок службы аккумуляторов портативных устройств.

- Сочетание ускорения ИИ с гетерогенными вычислениями — объединение центральных процессоров, графических процессоров, нейронных процессоров и доменно-ориентированных ускорителей — обеспечивает более быструю параллельную обработку, повышая производительность в таких приложениях, как базовые станции 5G, интеллектуальные камеры и шлюзы Интернета вещей.

- Эта конвергенция выводит интеллектуальные дисплеи для образования за рамки традиционных возможностей, стимулируя спрос со стороны таких секторов, как автомобилестроение, бытовая электроника и периферийные устройства с искусственным интеллектом. Такие компании, как Cadence и Intel, разрабатывают интеллектуальные дисплеи для образования, которые интегрируют возможности искусственного интеллекта с передовыми межсоединениями, обеспечивая более высокую пропускную способность и более низкое энергопотребление.

- Спрос на гетерогенные решения для интеллектуальных дисплеев в сфере образования, основанные на искусственном интеллекте, стремительно растет, поскольку отрасли отдают приоритет более быстрым вычислениям, снижению энергопотребления и возможности запускать рабочие нагрузки искусственного интеллекта непосредственно на устройствах для повышения безопасности и оперативности реагирования.

Каковы основные движущие силы рынка интеллектуальных дисплеев для образования?

- Стремительное развитие приложений искусственного интеллекта, Интернета вещей и 5G в сочетании с потребностью в высокопроизводительных и энергоэффективных процессорах является основным драйвером рынка интеллектуальных дисплеев для образования.

- Например, в марте 2024 года компания Synopsys объявила о расширении своего портфолио интеллектуальных дисплеев ARC Education для поддержки новых рабочих нагрузок AIoT, предлагая повышенную энергоэффективность и расширенные функции безопасности, позиционируя себя для удовлетворения растущего спроса на потребительском и промышленном рынках.

- Поскольку отрасли внедряют все больше приложений с большим объемом данных, интеллектуальные дисплеи для образования предлагают настраиваемую архитектуру, ускорение, ориентированное на определенную область, и встроенную безопасность, что делает их незаменимыми для проектирования микросхем следующего поколения.

- Растущее внедрение периферийных вычислений дополнительно увеличивает спрос, поскольку Education Smart Display обеспечивает вывод ИИ, аналитику в реальном времени и обработку с малой задержкой вблизи источника данных.

- Гибкость настройки, сокращение времени вывода продуктов на рынок благодаря предварительно проверенным ядрам и масштабируемость для поддержки приложений от носимых устройств до центров обработки данных — ключевые факторы, ускоряющие внедрение. Растущий спрос на полупроводниковые инновации для автономных транспортных средств, дополненной и виртуальной реальности (AR/VR) и устройств для подключенного здравоохранения дополнительно усиливает рост рынка.

Какой фактор препятствует росту рынка интеллектуальных дисплеев для образования?

- Растущая сложность конструкции микросхем, а также рост затрат на разработку и верификацию создают серьёзное препятствие для роста рынка. По мере того, как интеллектуальные дисплеи для образования становятся всё более специализированными и требуют всё большей производительности, усилия и затраты на интеграцию, валидацию и защиту этих ядер значительно возрастают.

- Например, задержки в циклах проектирования или непредвиденные проблемы интеграции могут существенно повлиять на время вывода продукции на рынок для компаний, производящих полупроводники, особенно в конкурентных сегментах потребительской электроники.

- Кроме того, опасения по поводу безопасности интеллектуальной собственности и потенциальных нарушений добавляют еще один уровень риска, побуждая компании вкладывать значительные средства в правовую защиту и безопасные процессы проектирования.

- Нехватка квалифицированных инженеров-проектировщиков полупроводников также является узким местом, замедляя внедрение инноваций и масштабирование усилий некоторых компаний.

- Высокие лицензионные сборы за передовые образовательные интеллектуальные дисплеи, особенно для передовых узлов, могут оказаться непомерными для стартапов и небольших компаний по производству полупроводников без собственных производственных мощностей, что потенциально ограничивает их конкурентоспособность по сравнению с более крупными игроками.

- Преодоление этих проблем потребует улучшения автоматизации инструментов EDA, расширения сотрудничества между поставщиками интеллектуальной собственности и литейными заводами, а также разработки экономически эффективных моделей лицензирования, которые позволят более широкое внедрение без ущерба для прибыльности.

Как сегментирован рынок интеллектуальных дисплеев для образования?

Рынок сегментирован по типу продукта, размеру дисплея, технологии отображения и разрешению.

- По типу продукта

По типу продукта рынок интеллектуальных дисплеев для образования сегментируется на интерактивные доски и видеостены. Сегмент интерактивных досок доминировал на рынке интеллектуальных дисплеев для образования, обеспечив наибольшую долю рынка в 62,5% в 2024 году. Это обусловлено его широким распространением в учебных классах, конференц-залах и учебных заведениях благодаря интерактивным возможностям, простоте интеграции с образовательным программным обеспечением и возможности совместного обучения.

Ожидается, что сегмент видеостен продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено растущим спросом на захватывающие визуальные впечатления, широкоформатные дисплеи для аудиторий и расширенную доставку контента в высших учебных заведениях и корпоративных учебных заведениях.

- По размеру дисплея

По размеру дисплея рынок интеллектуальных дисплеев для образования сегментируется на сегменты свыше 55 дюймов и до 55 дюймов. Наибольшая доля выручки рынка в 54,2% в 2024 году пришлась на сегмент свыше 55 дюймов, что обусловлено растущим спросом на интерактивные дисплеи с большим экраном в лекционных залах, конференц-центрах и гибридных учебных средах, требующих высокой видимости для большой аудитории.

Ожидается, что сегмент устройств с диагональю до 55 дюймов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что будет обусловлено его экономической эффективностью, портативностью и пригодностью для небольших учебных классов, комнат отдыха и гибких учебных пространств.

- По технологии отображения

В зависимости от технологии отображения рынок интеллектуальных дисплеев для образования сегментируется на ЖК-дисплеи, светодиодные дисплеи прямого просмотра (Direct-View LED) и OLED-дисплеи. Сегмент ЖК-дисплеев доминировал на рынке, обеспечив наибольшую долю рынка в 68,7% в 2024 году благодаря своей доступности, энергоэффективности и способности обеспечивать высококачественное изображение в различных образовательных учреждениях.

Ожидается, что сегмент светодиодов прямого просмотра будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год благодаря их превосходной яркости, масштабируемости для больших дисплеев и растущему использованию в элитных классах и современных презентационных средах.

- По резолюции

В зависимости от разрешения рынок интеллектуальных дисплеев для образования сегментируется на следующие категории: 4K и выше, FHD, менее HD и HD. Сегмент 4K и выше обеспечил наибольшую долю рынка в 47,9% в 2024 году. Это обусловлено растущим спросом на сверхвысокое разрешение для повышения чёткости контента, повышения вовлечённости учащихся и поддержки передового образовательного контента, такого как 3D-симуляции и интеграция дополненной и виртуальной реальности (AR/VR).

Ожидается, что сегмент FHD будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать баланс качества изображения, доступности и совместимости с широким спектром образовательных приложений.

Какой регион занимает наибольшую долю рынка интеллектуальных дисплеев для образования?

- Европа доминировала на рынке интеллектуальных дисплеев для образования с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено развитой образовательной инфраструктурой региона, широким внедрением цифровых средств обучения и сильным присутствием ведущих производителей дисплейных технологий.

- Страны региона получают выгоду от мощного потенциала НИОКР, высоких темпов внедрения технологий в школах и университетах, а также от поддерживаемых государством инвестиций в инициативы «умных классов».

- Растущий спрос на среды совместного обучения, интеграция учебных инструментов на базе искусственного интеллекта и постоянное совершенствование разрешения дисплеев и интерактивности еще больше укрепляют лидерство Европы на мировом рынке интеллектуальных дисплеев для образования.

Обзор рынка интеллектуальных дисплеев в сфере образования в Германии

В 2024 году рынок смарт-дисплеев для образования в Германии занял самую большую долю выручки в Европе – 28,6%. Этому способствовала мощная инженерная база, акцент на инновациях в сфере образовательных технологий и интеграция смарт-дисплеев как в государственные, так и в частные учебные заведения. Государственные программы, продвигающие цифровые классы и обучение учителей интерактивным технологиям, способствуют широкому их внедрению.

Обзор рынка интеллектуальных дисплеев в сфере образования в Великобритании

Рынок смарт-дисплеев для образования в Великобритании стабильно растёт благодаря быстрой цифровизации школ, активной деятельности стартапов в сфере образовательных технологий и внедрению гибридных моделей обучения после пандемии. Стратегическое партнёрство между производителями дисплеев и поставщиками образовательного контента способствует повышению вовлечённости пользователей и улучшению результатов обучения.

Обзор рынка интеллектуальных дисплеев для образования во Франции

Рынок интеллектуальных дисплеев для образования во Франции растёт благодаря государственным инвестициям в программы «умных классов», акценту на инклюзивных технологиях обучения и широкому внедрению широкоформатных интерактивных дисплеев в высших учебных заведениях. Расширение сотрудничества между поставщиками технологий и государственными учреждениями способствует проникновению на рынок.

Какой регион является самым быстрорастущим на рынке интеллектуальных дисплеев для образования?

Рынок интеллектуальных дисплеев для образования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 9,1% в год в период с 2025 по 2032 год, чему будет способствовать быстрое внедрение электронного обучения, государственные программы интеллектуального образования и увеличение инвестиций в производство современных дисплеев. Расширение базы отечественных и международных поставщиков дисплейных технологий в регионе в сочетании с растущим спросом на подключенные классы ускоряет рост рынка.

Обзор рынка интеллектуальных дисплеев в сфере образования в Китае

На китайский рынок смарт-дисплеев для образования в 2024 году пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе (43,2%) благодаря масштабным государственным проектам в области смарт-образования, мощным производственным мощностям и внедрению интерактивных дисплеев как в городских, так и в сельских школах. Преимущества местного производства и конкурентоспособные цены способствуют быстрому внедрению решений.

Обзор рынка интеллектуальных дисплеев в сфере образования в Японии

Рынок интеллектуальных дисплеев для образования в Японии стабильно растёт благодаря акценту на энергоэффективных дисплеях высокого разрешения и учебных классах с искусственным интеллектом. Развитый сектор электроники в стране и акцент на технологически интегрированном образовании поддерживают спрос в учреждениях начального и среднего образования, а также в высших учебных заведениях.

Обзор рынка интеллектуальных дисплеев в сфере образования в Индии

Рынок интеллектуальных дисплеев в сфере образования в Индии стремительно растёт благодаря инициативе «Цифровая Индия», растущему спросу на доступные интерактивные образовательные решения и растущему присутствию как отечественных, так и международных поставщиков дисплейных технологий. Более широкое внедрение в частных школах и на платформах образовательных технологий (EdTech) повышает перспективы роста.

Какие компании являются ведущими на рынке интеллектуальных дисплеев для образования?

Лидерами отрасли интеллектуальных дисплеев для образования являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- SAMSUNG (Южная Корея)

- LG Electronics (Южная Корея)

- Newline Interactive Inc. (США)

- PPDS (Нидерланды)

- Sharp Imaging and Information Company of AmericaNEC (США)

- Sony Corporation (Япония)

- ЛЕЯРД (Китай)

- Panasonic Holdings Corporation (Япония)

- Барко (Бельгия)

- SMART Technologies ULC (Канада)

Каковы последние тенденции на мировом рынке интеллектуальных дисплеев для образования?

- В сентябре 2024 года компания SMART Technologies, известный поставщик интерактивных дисплеев для сферы образования, вышла на индийский рынок и представила новую линейку интеллектуальных интерактивных дисплеев, разработанную специально для индийских клиентов, что ознаменовало собой значительное расширение на одном из самых быстрорастущих рынков образовательных технологий в мире.

- В апреле 2024 года компания LG Electronics, всемирно известная южнокорейская компания по производству потребительской электроники, представила два новых смарт-монитора с диагональю 27 и 32 дюйма, оснащенных такими передовыми функциями, как Screenshare, AirPlay и Wi-Fi, что подтверждает ее стремление предоставлять универсальные и подключенные решения для отображения.

- В январе 2024 года компания Sharp представила серию PN-LA — новейшее дополнение к линейке интерактивных дисплеев AQUOS BOARD, сочетающее в себе элегантный дизайн с расширенными сенсорными функциями, интегрированным программным обеспечением, включая Windows 11 Pro, программное обеспечение SHARP Pen и Sharp Touch Viewer, предлагающее безопасный и гибкий опыт совместной работы.

- В ноябре 2023 года Xiaomi выпустила Smart Home Screen 10 с Bluetooth 5.0 по всему миру после его более раннего выпуска в Китае и сделала его доступным для покупки на AliExpress, расширив свою инновационную экосистему умного дома на международные рынки.

- В ноябре 2023 года компания SMART Technologies представила интерактивный дисплей серии SMART Board RX с настраиваемыми инструментами и особым акцентом на доступность, призванный расширить возможности преподавателей и учащихся за счет усовершенствованных возможностей интерактивного обучения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.