Global Electronic Adhesives Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.19 Billion

USD

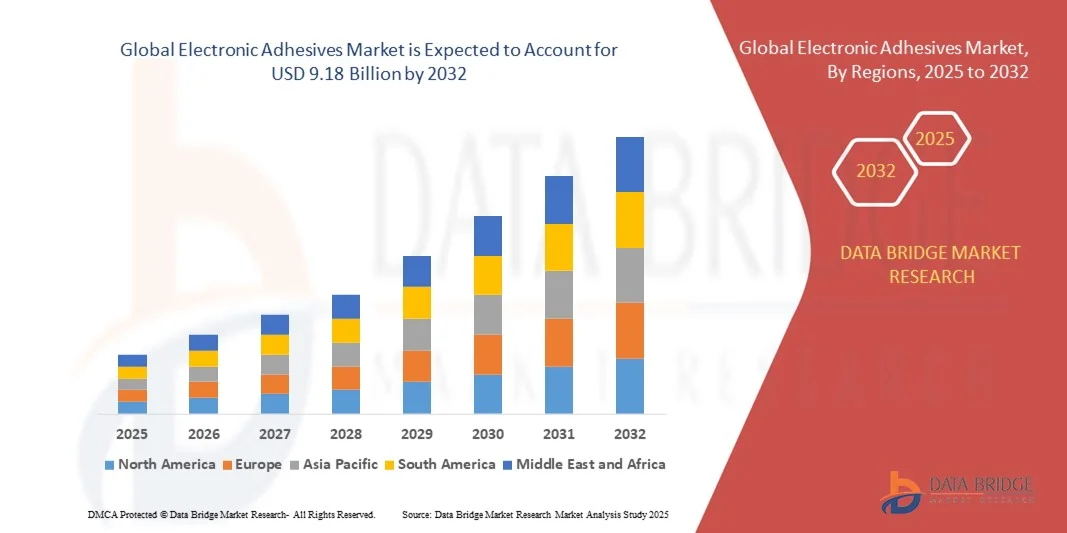

9.18 Billion

2024

2032

USD

5.19 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 9.18 Billion | |

| % | |

|

Сегментация мирового рынка электронных клеев по форме (жидкие, твердые и пастообразные), продукту (теплопроводящие клеи, электропроводящие клеи и другие), типу смолы (силиконовая, эпоксидная, полиуретановая (ПУ), акриловая и другие), области применения (печатные платы, кабельная проводка, заливка и герметизация, покрытия проводов, сборка аудиокомпонентов и другие), отрасли конечного пользователя (компьютеры и серверы, связь, бытовая электроника, промышленность, медицина, автомобильная промышленность, коммерческая авиация, оборона и другие виды транспорта) — тенденции развития отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка электронных клеев?

- Объем мирового рынка электронных клеев в 2024 году оценивался в 5,19 млрд долларов США , а к 2032 году, как ожидается , он достигнет 9,18 млрд долларов США при среднегодовом темпе роста 7,4% в прогнозируемый период.

- Основными факторами, которые, как ожидается, будут способствовать росту рынка электронных клеев в прогнозируемый период, являются увеличение инвестиций в инфраструктуру для энергетических трансформаторов.

- Кроме того, ожидается, что растущая потребность конечных пользователей в электронном оборудовании, включая компьютеры, ноутбуки и бытовую технику, будет способствовать росту рынка электронных клеев.

- Более того, развитие технологий промышленного и потребительского применения, как ожидается, еще больше сдержит рост рынка электронных клеев.

Каковы основные выводы рынка электронных клеев?

- Растущая стоимость продукции и высокая стоимость установки ламинирования, как ожидается, еще больше затормозят рост рынка электронных клеев в указанный период.

- Кроме того, инвестиции в научно-исследовательские и опытно-конструкторские работы со стороны производителей в области использования микроэлектронных устройств дополнительно откроют потенциальные возможности для роста рынка электронных клеев в ближайшие годы.

- Азиатско-Тихоокеанский регион доминировал на рынке электронных клеев с наибольшей долей выручки в 36,58% в 2024 году, что было обусловлено ростом индустриализации, урбанизации и внедрения технологий в таких странах, как Китай, Япония и Индия.

- Рынок электронных клеев в Северной Америке, как ожидается, будет расти самыми быстрыми темпами в год на уровне 10,58% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено растущим спросом на бытовую электронику, электромобили и передовые технологии промышленной автоматизации.

- Сегмент жидких материалов доминировал на рынке с долей выручки 46% в 2024 году благодаря своей универсальности в сборке электроники, прочным связующим свойствам и простоте автоматизации производственных линий.

Область применения отчета и сегментация рынка электронных клеев

|

Атрибуты |

Ключевые данные о рынке электронных клеев |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке электронных клеев?

Интеграция интеллектуальных технологий и клеев с поддержкой Интернета вещей

- Ключевой и растущей тенденцией на мировом рынке электронных клеев является внедрение интеллектуальных технологий и решений на базе Интернета вещей, позволяющих интегрировать клеи с передовыми системами мониторинга и автоматизации. Такая интеграция повышает эффективность, надежность и возможность предиктивного обслуживания в производстве электроники.

- Например, некоторые интеллектуальные системы дозирования с электронными клеями можно контролировать и контролировать удалённо через облачные платформы, что позволяет корректировать параметры отверждения или склеивания в режиме реального времени. Это сокращает количество отходов и повышает стабильность качества.

- Клеи с поддержкой Интернета вещей обладают такими функциями, как самоконтроль температуры отверждения, влажности и вязкости, предупреждая операторов об отклонениях, которые могут повлиять на характеристики продукта. Эта функция прогнозирования минимизирует дефекты и повышает эффективность работы.

- Интеграция с цифровыми платформами облегчает централизованный мониторинг производственных линий, обеспечивая бесперебойную координацию с другими автоматизированными процессами и интеллектуальным оборудованием, создавая более связанную и эффективную среду производства электроники.

- Эта тенденция стимулирует спрос на интеллектуальные клеевые решения, обеспечивающие как функциональность, так и цифровую совместимость. Такие компании, как 3M и Henkel, инвестируют в интеллектуальные клеи, совместимые с автоматизированными системами дозирования, что обеспечивает более высокую точность и контроль процесса.

- Растущее распространение взаимосвязанного производства, управляемого данными, стимулирует спрос на электронные клеи, которые одновременно являются высокопроизводительными и совместимыми с цифровыми технологиями, в секторах потребительской электроники, автомобилестроения и промышленности.

Каковы основные движущие силы рынка электронных клеев?

- Растущий спрос на миниатюрные и высокопроизводительные электронные устройства обуславливает необходимость в современных клеях, обеспечивающих прочное, надежное и термостойкое соединение.

- Растущее внедрение автоматизированного производства и процессов с использованием Интернета вещей в производстве электроники требует использования клеев, совместимых с интеллектуальными системами дозирования и мониторинга в режиме реального времени.

- Компании разрабатывают клеи с многофункциональными возможностями, включая терморегуляцию, электропроводность и влагостойкость, отвечающие эксплуатационным требованиям современной электроники.

- Тенденция к носимым устройствам, гибкой электронике и электромобилям увеличивает спрос на специальные клеи, способные выдерживать механические нагрузки, колебания температуры и воздействие окружающей среды.

- Такие ключевые факторы, как снижение производственных дефектов, повышение долговечности устройств и повышение энергоэффективности, стимулируют внедрение, в то время как инвестиции в исследования и разработки инновационных клеев продолжают расширять рыночный потенциал.

Какой фактор препятствует росту рынка электронных клеев?

- Высокая стоимость специальных электронных клеев, особенно многофункциональных или с поддержкой Интернета вещей, может ограничить их внедрение в регионах, чувствительных к стоимости, или среди небольших производителей.

- Проблемы совместимости материалов, условий отверждения и долгосрочной надежности создают трудности при интеграции современных клеев в сложные электронные узлы.

- Необходимость в специализированном оборудовании для дозирования, отверждения и контроля качества увеличивает первоначальные инвестиции для производителей, что является барьером для входа на рынок.

- Ограничения в цепочке поставок и колебания цен на сырье, особенно на специальные полимеры и проводящие наполнители, могут нарушить производство и повлиять на ценообразование.

- Решение этих проблем путем оптимизации затрат, стандартизации процессов нанесения и разработки более удобных для пользователя клеевых решений имеет решающее значение для устойчивого роста рынка.

Как сегментирован рынок электронных клеев?

Рынок электронных клеев сегментирован по форме, продукту, типу смолы, области применения и отрасли конечного пользователя.

- По форме

По форме рынок электронных клеев сегментируется на жидкие, твердые и пастообразные. Жидкие клеи доминировали на рынке с долей выручки 46% в 2024 году благодаря своей универсальности применения в сборке электроники, прочным клеевым свойствам и простоте автоматизации производственных линий. Жидкие клеи обладают такими преимуществами, как равномерное покрытие, быстрое отверждение и пригодность для сложных узлов, что делает их широко используемыми в крупносерийном производстве электроники.

Ожидается, что сегмент пастообразных клеев будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено их растущим применением в корпусировании полупроводников, прецизионном склеивании и микроэлектронике. Паста обеспечивает контролируемое дозирование, высокую теплопроводность и точность нанесения, что крайне важно для миниатюрных электронных компонентов. Растущий спрос на современные печатные платы, носимые устройства и автомобильную электронику дополнительно стимулирует внедрение пастообразных клеев в различных секторах конечного потребления.

- По продукту

По типу продукции рынок сегментируется на теплопроводящие клеи, электропроводящие клеи и другие. Сегмент теплопроводящих клеев занимал наибольшую долю рынка – 52% в 2024 году, что обусловлено растущей потребностью в теплоотводе в высокопроизводительных электронных устройствах и светодиодных сборках. Эти клеи обеспечивают эффективное теплоотведение в компактных устройствах, повышая надежность и срок службы.

Прогнозируется, что сегмент электропроводящих клеев будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год благодаря расширению их применения в гибкой электронике, датчиках и системах защиты от электромагнитных помех. Электропроводящие клеи играют ключевую роль в замене традиционных методов пайки, предлагая экологичные и низкотемпературные решения для склеивания. Ожидается, что рост рынка потребительской электроники, электромобилей и миниатюрных устройств будет способствовать глобальному внедрению электропроводящих клеев.

- По типу смолы

В зависимости от типа смолы рынок электронных клеев сегментируется на силиконовые, эпоксидные, полиуретановые (ПУ), акриловые и другие. Эпоксидные клеи доминировали на рынке, заняв 48% выручки в 2024 году благодаря своей высокой механической прочности, химической стойкости и превосходной адгезии к различным поверхностям. Эпоксидные клеи широко используются в печатных платах, автомобильной электронике и промышленных узлах.

Ожидается, что сегмент кремниевых компонентов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на гибкую электронику, носимые устройства и высокотемпературные приложения. Кремниевые клеи обладают превосходной термостойкостью, эластичностью и устойчивостью к воздействию окружающей среды, отвечая растущим требованиям современных электронных систем. Ожидается, что тенденция к миниатюризации высокопроизводительной электроники будет способствовать дальнейшему развитию применения кремниевых смол.

- По применению

По области применения рынок сегментируется на печатные платы, кабельную разводку, заливку и инкапсуляцию, покрытие проводов, сборку аудиокомпонентов и другие. Сегмент печатных плат доминировал на рынке с долей выручки 45% в 2024 году благодаря росту производства печатных плат для потребительской электроники, телекоммуникаций и промышленного применения. Для печатных плат требуется точное и надежное клеевое соединение для обеспечения терморегулирования, электропроводности и механической стабильности.

Ожидается, что сегмент заливки и инкапсуляции будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено спросом на защитные покрытия для автомобильной электроники, светодиодных сборок и промышленного оборудования. Заливка обеспечивает превосходную защиту от влаги, вибрации и термических напряжений, что делает её незаменимой для высоконадёжной электроники.

- По отраслям конечного пользователя

По отраслям конечного пользователя рынок сегментируется на компьютеры и серверы, средства связи, бытовую электронику, промышленность, медицину, автомобилестроение, коммерческую авиацию, оборону и другие транспортные средства. Сегмент бытовой электроники занимал наибольшую долю рынка в 50% в 2024 году, что обусловлено растущим спросом на смартфоны, планшеты, носимые устройства и устройства Интернета вещей, требующие передовых клеевых решений.

Ожидается, что автомобильный сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено быстрым внедрением электромобилей (ЭМ), передовых систем помощи водителю (ADAS) и технологий «подключённых» автомобилей. Электронные клеи в автомобильной промышленности обеспечивают терморегулирование, виброустойчивость и изоляцию критически важных компонентов, что соответствует растущему вниманию к эффективности и надёжности электромобилей.

Какой регион занимает наибольшую долю рынка электронных клеев?

- Азиатско-Тихоокеанский регион доминировал на рынке электронных клеев с наибольшей долей выручки в 36,58% в 2024 году, что было обусловлено ростом индустриализации, урбанизации и внедрения технологий в таких странах, как Китай, Япония и Индия.

- Потребители и производители в регионе высоко ценят эффективность, надежность и высокие эксплуатационные характеристики электронных клеев в различных областях применения, включая бытовую электронику, автомобильное и промышленное оборудование.

- Широкое распространение также подкрепляется мощными производственными возможностями, растущей электронной промышленностью и правительственными инициативами, продвигающими интеллектуальное производство, что делает электронные клеи предпочтительным решением во многих секторах.

Обзор рынка электронных клеев в Китае

Китайский рынок электронных клеев занял самую большую долю выручки в Азиатско-Тихоокеанском регионе (42%) в 2024 году благодаря быстрой урбанизации, росту среднего класса и внедрению высоких технологий. Китай является ключевым центром производства электроники, и электронные клеи широко используются в потребительской электронике, промышленных устройствах и автомобильной промышленности. Государственные инициативы по развитию «умных городов» и разработке доступных и высокоэффективных клеев вносят значительный вклад в расширение рынка.

Обзор рынка электронных клеев в Японии

Рынок электронных клеев в Японии демонстрирует устойчивый рост благодаря развитой электронной промышленности, высоким технологиям и растущему спросу на эффективные и долговечные клеи. Интеграция электронных клеев в автомобильную электронику, промышленное оборудование и потребительские устройства способствует их внедрению. Старение населения Японии также увеличивает спрос на надежные и простые в использовании решения как для бытового, так и для промышленного применения.

Какой регион является самым быстрорастущим на рынке электронных клеев?

Рынок электронных клеев в Северной Америке, как ожидается, будет расти самыми быстрыми темпами в среднем на 10,58% в прогнозируемый период с 2025 по 2032 год, что обусловлено растущим спросом на бытовую электронику, электромобили и передовые технологии промышленной автоматизации. Акцент в регионе на интеллектуальном производстве, инновациях в области НИОКР и растущем внедрении передовой электроники стимулирует рост.

Обзор рынка электронных клеев в США

В 2024 году на долю американского рынка электронных клеев пришлась наибольшая доля рынка в Северной Америке благодаря быстрому внедрению интеллектуальной электроники, автомобильных инноваций и сетевых устройств. Производители всё чаще отдают предпочтение высокоэффективным клеям для печатных плат, аккумуляторов электромобилей и промышленного оборудования. Государственные инициативы, поддерживающие передовые технологии производства и устойчивое развитие, дополнительно стимулируют рост рынка, делая Северную Америку самым быстрорастущим региональным рынком электронных клеев.

Какие компании являются ведущими на рынке электронных клеев?

Лидерами отрасли производства электронных клеев являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- 3M (США)

- Emerald Performance Materials (США)

- AVERY DENNISON CORPORATION (США)

- Henkel Adhesives Technologies India Private Limited (Германия)

- Бостик (Франция)

- Masterbond (США)

- Ellsworth Adhesives India PTY Limited (США)

- Fuller Company (США)

- Kyocera Chemical Corp (Япония)

- ДОУ (США)

- Bondline Electronic Adhesives, Inc. (США)

- Creative Materials Inc (США)

- Evonik Industries AG (Германия)

- Heraeus Holding (Германия)

- LG Chem (Южная Корея)

- Hitachi Chemical Co. Ltd (Япония)

Каковы последние тенденции на мировом рынке электронных клеев?

- В июле 2024 года компания Henkel завершила строительство третьей очереди своего производственного предприятия в Куркумбхе (Индия), что подтвердило её твёрдую приверженность индийскому рынку. Новый завод Loctite предназначен для удовлетворения растущего спроса на высокоэффективные клеевые решения, включая клеи для электротехники и электроники, в производственной, автомобильной и ремонтно-эксплуатационной отрасли. Расширение направлено на локализацию портфеля продукции Henkel, снижение зависимости от импорта и поддержку инициативы «Сделано в Индии». Предприятие в Куркумбхе имеет золотой сертификат LEED и стремится к достижению углеродной нейтральности к 2030 году за счёт использования экологически чистых энергетических решений, что станет важным шагом на пути к устойчивому росту в индустрии производства клеев.

- В мае 2024 года компания HB Fuller приобрела компанию ND Industries Inc., расширив свой ассортимент продукции и услуг в таких быстрорастущих сегментах, как производство клеев для электротехники и электроники. ND Industries специализируется на клеях и крепежных решениях для автомобильной, электронной и аэрокосмической промышленности. Это приобретение укрепляет портфель HB Fuller, добавляя бренд Vibra-Tite от ND Industries и экспертизу в области технологий предварительно нанесенных крепежных элементов, эпоксидных, цианоакрилатных, УФ-отверждаемых и анаэробных материалов, что повышает конкурентоспособность компании и способность обслуживать клиентов, которым требуются передовые решения в области клеевых решений для электротехники и электроники.

- В январе 2024 года компания Intertronics выпустила руководство по выбору структурных клеев, призванное помочь производителям выбрать наиболее подходящий клей для своих задач. Руководство охватывает пять видов структурных клеев, включая эпоксидные смолы и УФ-отверждаемые клеи, и подробно описывает 28 материалов, их свойства и совместимость с металлами, пластиками и композитами. Руководство, разработанное специально для автомобильной, аэрокосмической и электронной промышленности, помогает производителям в области применения электротехнических и электронных клеев, обеспечивая надежную сборку электронных устройств и помогая им создавать более прочные и долговечные соединения для высокопроизводительных изделий.

- В мае 2023 года компания Arkema приобрела компанию Polytec PT, расширив свои возможности в области клеевых составов и терморегулирования для электронных устройств. Это приобретение укрепляет портфель решений Bostik для аккумуляторов и электроники, предлагая специализированные термоинтерфейсы, необходимые для эффективного отвода тепла. Технология Polytec PT дополняет существующие клеевые составы Bostik, позволяя компании предлагать передовые решения для электроники и аккумуляторных устройств. Этот шаг открывает Arkema возможности для значительного роста выручки в сегменте высокопроизводительных материалов, укрепляя её позиции на рынке клеевых составов для электротехники и электроники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.