Global Embolotherapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.41 Billion

USD

6.31 Billion

2025

2033

USD

3.41 Billion

USD

6.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 6.31 Billion | |

| % | |

|

Сегментация мирового рынка эмболотерапии по продуктам (эмболические агенты и вспомогательные устройства), показаниям к применению (рак, заболевания периферических сосудов, неврологические заболевания, урологические и нефрологические расстройства, желудочно-кишечные расстройства), процедурам (транскатетерная артериальная эмболизация (ТАЭ), транскатетерная артериальная радиоэмболизация (ТАРЕ)/селективная внутриартериальная лучевая терапия (СИРТ) и трансартериальная химиоэмболизация), конечным пользователям (больницы и клиники, амбулаторные хирургические центры и другие конечные пользователи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка эмболотерапии

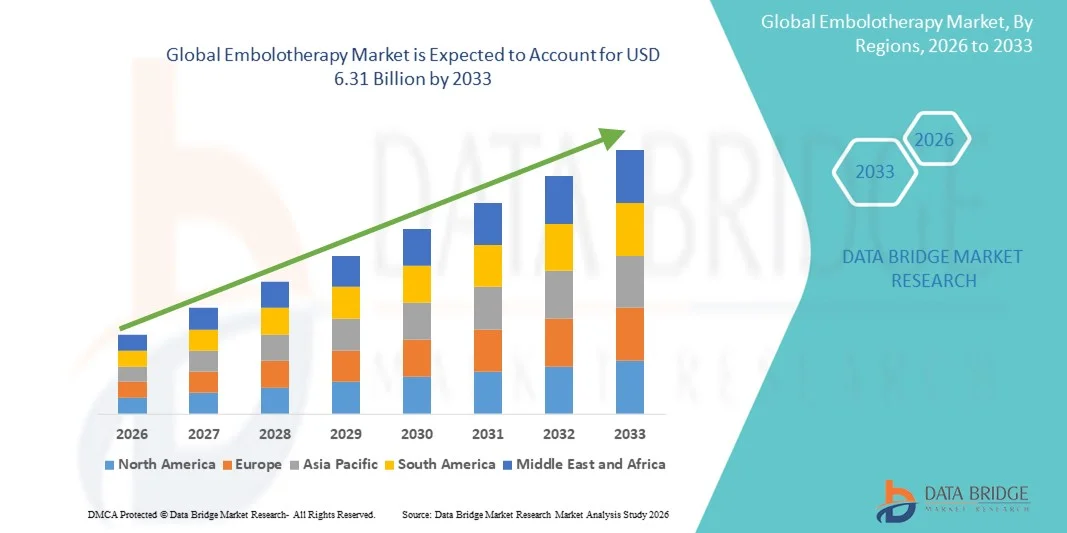

- Объем мирового рынка эмболотерапии в 2025 году оценивался в 3,41 млрд долларов США и, как ожидается, достигнет 6,31 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сосудистых заболеваний, достижениями в области малоинвазивных процедур и растущим внедрением методов эмболизации под контролем визуализации как в развитых, так и в развивающихся странах здравоохранения.

- Кроме того, растущая предпочтительность целенаправленных, безопасных и эффективных терапевтических вмешательств, а также повышение осведомленности врачей и пациентов о преимуществах эмболотерапии, позиционируют эмболотерапию как предпочтительный вариант лечения. Эти факторы в совокупности ускоряют внедрение решений в области эмболотерапии, что значительно стимулирует рост рынка.

Анализ рынка эмболотерапии

- Эмболотерапия, представляющая собой малоинвазивные процедуры, блокирующие или уменьшающие кровоток в целевых областях, приобретает все большее значение в лечении сосудистых мальформаций , опухолей и кровоизлияний как в интервенционной радиологии, так и в хирургии благодаря своей точности, безопасности и эффективности по сравнению с традиционными методами лечения.

- Растущий спрос на эмболотерапию в первую очередь обусловлен увеличением распространенности сосудистых заболеваний и рака, достижениями в технологиях визуализации для точного контроля процедуры, а также растущим предпочтением врачей к малоинвазивным и щадящим для пациента методам лечения.

- Северная Америка доминировала на рынке эмболотерапии, занимая наибольшую долю выручки в 38,9% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением интервенционных радиологических процедур и сильным присутствием ключевых производителей медицинского оборудования. В США наблюдался значительный рост числа процедур эмболотерапии, обусловленный инновациями в области микрокатетеров, эмболических агентов и технологий визуального контроля.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке эмболотерапии в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, повышению осведомленности о малоинвазивных методах лечения и расширению инфраструктуры интервенционной радиологии в городских и полугородских центрах.

- Сегмент эмболических агентов доминировал на рынке эмболотерапии, занимая 45,8% рынка в 2025 году, что обусловлено постоянными инновациями в продуктах, расширением областей применения в терапии опухолей и сосудов, а также их эффективностью в целенаправленной окклюзии с минимальными осложнениями.

Обзор отчета и сегментация рынка эмболотерапии

|

Атрибуты |

Ключевые рыночные тенденции в области эмболотерапии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка эмболотерапии

Достижения в области эмболизации под контролем изображений и высокоточной эмболизации.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке эмболотерапии является интеграция передовых методов визуализации, таких как КТ, МРТ и флюороскопия, с процедурами эмболизации, что повышает точность процедур и улучшает результаты лечения пациентов.

- Например, система жидкостной эмболизации Onyx позволяет интервенционным радиологам выполнять высокоточную эмболизацию под контролем визуализации в режиме реального времени, минимизируя повреждение окружающих тканей.

- Эмболотерапия под контролем визуализации позволяет более целенаправленно лечить опухоли, артериовенозные мальформации и кровоизлияния, снижая количество осложнений и сокращая время восстановления. Например, использование конусно-лучевой компьютерной томографии при эмболизации помогает врачам более четко визуализировать сосудистую анатомию и оптимизировать доставку эмболизирующего агента.

- Гармоничное сочетание передовых методов визуализации и эмболических материалов позволяет проводить малоинвазивные процедуры, которые могут быть адаптированы к анатомическим особенностям и патологии конкретного пациента.

- Тенденция к более точной эмболизации с использованием методов визуализации коренным образом меняет клинические ожидания и стандарты интервенционного лечения. Вследствие этого такие компании, как Medtronic и Terumo, разрабатывают эмболические устройства нового поколения, совместимые с системами визуализации высокого разрешения.

- Применение высокоточной эмболотерапии быстро растет как в онкологии, так и в сосудистых интервенционных процедурах, поскольку больницы и специализированные центры стремятся повысить безопасность пациентов и эффективность процедур.

- Все более широкое внедрение искусственного интеллекта и программных инструментов планирования позволяет создавать прогностические модели результатов эмболизации, помогая врачам выбирать оптимальные эмболизирующие агенты и подходы к процедуре.

- Растущее сотрудничество между производителями медицинского оборудования и больницами в разработке индивидуальных решений для эмболизации ускоряет внедрение инноваций в сложных терапевтических областях.

Динамика рынка эмболотерапии

Водитель

Рост распространенности сосудистых заболеваний и рака.

- Увеличение числа сосудистых заболеваний, аневризм и опухолей, а также растущая популярность малоинвазивных методов лечения являются ключевыми факторами роста рынка эмболотерапии.

- Например, в марте 2025 года компания Boston Scientific расширила свой портфель микрокатетеров и эмболических агентов для целенаправленных сосудистых вмешательств, стремясь решить проблему растущего числа заболеваний периферических артерий и опухолей печени.

- Поскольку врачи все чаще ищут более безопасные и эффективные альтернативы открытой хирургии, эмболотерапия предлагает точную окклюзию патологических сосудов с уменьшением травматизации пациента.

- Кроме того, растущая осведомленность медицинских работников и пациентов о преимуществах эмболотерапии делает ее предпочтительным методом лечения при интервенционных процедурах.

- Спрос на эффективные, целенаправленные и удобные для амбулаторного лечения процедуры стимулирует внедрение передовых эмболических материалов и устройств как в развитых, так и в развивающихся странах.

- Растущее внимание к малоинвазивным онкологическим вмешательствам, особенно при опухолях печени и матки, еще больше способствует внедрению эмболотерапии.

- Технологические достижения в области биоразлагаемых и высвобождающих лекарственные препараты эмболических агентов открывают новые терапевтические возможности и расширяют клиническое применение эмболотерапии.

Сдержанность/Вызов

Сложность процедуры и высокая стоимость оборудования.

- Техническая сложность процедур эмболотерапии, требующих специальной подготовки и опыта, представляет собой серьезную проблему для их более широкого внедрения, особенно в небольших медицинских учреждениях.

- Например, отчеты указывают на то, что недостаточный опыт оператора может увеличить время проведения процедуры и частоту осложнений, ограничивая доступность эмболотерапии в условиях ограниченных ресурсов.

- Кроме того, относительно высокая стоимость современных эмболических агентов, микрокатетеров и систем визуализации может ограничивать их внедрение в чувствительных к ценам больницах и системах здравоохранения.

- Например, высококачественные эмболические препараты от таких компаний, как Terumo и Merit Medical, имеют значительную стоимость, что может отпугивать небольшие клиники от инвестиций в подобные решения.

- Преодоление этих трудностей посредством программ обучения врачей, экономически эффективной разработки продукции и оптимизированных протоколов процедур будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная политика возмещения расходов на некоторые виды эмболотерапии на развивающихся рынках может замедлить внедрение и расширение рынка.

- Нормативно-правовые препятствия, связанные с одобрением медицинских устройств и требованиями к клиническим испытаниям новых эмболических агентов, могут задержать вывод продукции на рынок и повлиять на его рост.

Обзор рынка эмболотерапии

Рынок сегментирован по типу продукта, показаниям к применению, процедурам и конечным пользователям.

- По продукту

В зависимости от типа продукта рынок эмболотерапии сегментирован на эмболические агенты и вспомогательные устройства. Сегмент эмболических агентов доминировал на рынке, занимая наибольшую долю выручки в 45,8% в 2025 году, благодаря их важнейшей роли в точном перекрытии целевых кровеносных сосудов. Эмболические агенты, такие как микросферы, спирали и жидкие эмболы, широко используются в онкологии и сосудистых вмешательствах, обеспечивая высокую эффективность и предсказуемые результаты. Их растущее внедрение обусловлено постоянными инновациями, включая лекарственные и биоразлагаемые агенты, которые позволяют проводить целенаправленную терапию с минимальными системными эффектами. Кроме того, эмболические агенты предпочтительны благодаря своей универсальности при различных показаниях, таких как рак, неврологические расстройства и желудочно-кишечные кровотечения. Больницы и специализированные клиники часто отдают приоритет эмболическим агентам из-за их проверенной клинической эффективности и способности повышать безопасность пациентов и успешность процедур.

Ожидается, что сегмент вспомогательных устройств продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на усовершенствованные катетеры, направляющие проволоки, микрокатетеры и устройства, совместимые с системами визуализации, которые повышают точность процедур. Вспомогательные устройства повышают эффективность процедур эмболизации, позволяя врачам ориентироваться в сложных сосудистых анатомических структурах и более точно вводить эмболические агенты. Технологические достижения в этих устройствах, такие как улучшенная гибкость, рентгеноконтрастность и интеграция с навигационными системами, еще больше ускоряют их внедрение как на развитых, так и на развивающихся рынках. Эти устройства также облегчают проведение малоинвазивных процедур, сокращая время восстановления пациентов и общие затраты на здравоохранение. Растущее сотрудничество между производителями устройств и медицинскими учреждениями способствует разработке вспомогательных инструментов следующего поколения. Сегмент выигрывает от расширения программ обучения и повышения осведомленности врачей о важности прецизионных инструментов в эмболотерапии.

- По показаниям к применению при различных заболеваниях

В зависимости от показаний к применению, рынок сегментирован на онкологические заболевания, заболевания периферических сосудов (ЗПС), неврологические заболевания, урологические и нефрологические расстройства, а также желудочно-кишечные расстройства. В 2025 году сегмент онкологических заболеваний доминировал на рынке, чему способствовала высокая распространенность опухолей печени, почек и матки, а также растущее внедрение малоинвазивных методов эмболизации в онкологии. Интервенционные радиологи предпочитают эмболотерапию для деваскуляризации опухолей, паллиативной помощи и в качестве дополнения к химиотерапии, обеспечивая лучшие результаты лечения пациентов с меньшим количеством осложнений. Растущая осведомленность об эмболотерапии как о более безопасной альтернативе открытой хирургии и системной химиотерапии расширяет ее использование в онкологических центрах по всему миру. Растущие исследовательские инициативы, клинические испытания и расходы на здравоохранение в области онкологии еще больше поддерживают доминирование этого сегмента. Больницы и специализированные клиники отдают приоритет эмболотерапии при онкологических заболеваниях из-за ее высокой эффективности и преимуществ таргетной терапии. Растущее внедрение процедур под контролем изображений повышает точность и снижает побочные эффекты у онкологических пациентов.

Ожидается, что сегмент заболеваний периферических сосудов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют увеличение числа случаев заболеваний периферических артерий, диабетических сосудистых осложнений и связанных с ними сердечно-сосудистых заболеваний. Эмболотерапия набирает популярность как малоинвазивная альтернатива для окклюзии пораженных сосудов и контроля аномального кровотока. Ранняя диагностика, растущее число пожилых людей и внедрение вмешательств под контролем визуализации в периферические сосудистые процедуры способствуют дальнейшему расширению рынка. Сегмент выигрывает от технологических инноваций в области эмболических агентов и микрокатетеров, разработанных для периферического применения. Повышение осведомленности врачей и пациентов о нехирургических вариантах лечения способствует их внедрению. Рост государственных инициатив по борьбе с сердечно-сосудистыми заболеваниями также поддерживает рост рынка.

- По процедуре

В зависимости от процедуры рынок сегментируется на транскатетерную артериальную эмболизацию (ТАЭ), транскатетерную артериальную радиоэмболизацию (ТАРЕ)/селективную внутреннюю лучевую терапию (СИРТ) и трансартериальную химиоэмболизацию (ТАХЭ). Сегмент ТАХЭ доминировал на рынке в 2025 году благодаря широкому применению в лечении гепатоцеллюлярной карциномы и других опухолей печени. ТАХЭ сочетает химиотерапию с эмболическими агентами, что позволяет проводить локальное лечение, снижает системную токсичность и улучшает показатели выживаемости. Растущее количество клинических доказательств, подтверждающих ее эффективность, а также все более широкое внедрение в онкологических центрах, поддерживают ее доминирующее положение. Больницы и специализированные клиники отдают приоритет процедурам ТАХЭ из-за их высокой эффективности и возможности интеграции с существующей инфраструктурой интервенционной радиологии. Увеличение научно-исследовательских и опытно-конструкторских работ по улучшению эмболических препаратов с лекарственным покрытием и катетерных систем еще больше способствует росту сегмента. Предпочтение амбулаторным и малоинвазивным процедурам также способствует более высоким показателям внедрения.

Ожидается, что сегмент TARE/SIRT продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год благодаря растущему интересу к радиоэмболизации при раке печени и метастатических заболеваниях. Эта процедура доставляет радиоактивные микросферы непосредственно к опухолям, обеспечивая таргетную терапию с минимальным повреждением окружающих тканей. Инновации в области изотопов, персонализированной дозиметрии и улучшенного визуального контроля еще больше ускоряют внедрение в онкологических медицинских учреждениях. Растущее сотрудничество между больницами и производителями оборудования повышает доступность и эффективность процедур. Повышение осведомленности о преимуществах SIRT перед традиционными методами лечения способствует его популярности. Регуляторные разрешения на новые радиоэмболические агенты также поддерживают рост сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие конечные пользователи. Сегмент больниц и клиник доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря хорошо развитой инфраструктуре, наличию квалифицированных интервенционных радиологов и доступу к передовым методам визуализации и эмболизации. Больницы часто выступают в качестве основных центров лечения сложных сосудистых и онкологических заболеваний, обеспечивая больший объем процедур и внедрение передовых решений в области эмболотерапии. Наличие многопрофильных команд в больницах позволяет обеспечить интегрированный уход и более эффективное ведение пациентов. Более высокая поддержка в виде возмещения расходов и страхового покрытия для процедур, проводимых в больницах, еще больше способствуют внедрению. Больницы также инвестируют в программы обучения врачей и современное оборудование, укрепляя свои доминирующие позиции на рынке.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим предпочтением амбулаторных малоинвазивных процедур. Амбулаторные хирургические центры предлагают экономически эффективные, действенные и удобные для пациентов варианты лечения, что делает их привлекательными местами для проведения процедур эмболотерапии. Растущая доступность портативных систем визуализации в сочетании с оптимизированными рабочими процессами способствует быстрому внедрению эмболотерапии в этих центрах. Расширение сети амбулаторных хирургических центров на развивающихся рынках способствует более быстрому внедрению. Повышение осведомленности врачей и пациентов о преимуществах малоинвазивных процедур, проводимых в тот же день, ускоряет их внедрение. Технологические достижения, сокращающие время и сложность процедур, еще больше способствуют росту сегмента.

Региональный анализ рынка эмболотерапии

- Северная Америка доминировала на рынке эмболотерапии, занимая наибольшую долю выручки в 38,9% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением интервенционных радиологических процедур и сильным присутствием ключевых производителей медицинского оборудования. В США наблюдался значительный рост числа процедур эмболотерапии, обусловленный инновациями в области микрокатетеров, эмболических агентов и технологий визуального контроля.

- В регионе медицинские учреждения отдают приоритет малоинвазивным процедурам, таким как эмболотерапия, благодаря их точности, сокращению времени восстановления пациента и более низкому уровню осложнений по сравнению с традиционной хирургией.

- Широкое распространение эмболотерапии дополнительно поддерживается наличием ведущих производителей медицинского оборудования, высокими расходами на здравоохранение и сильным акцентом на исследования и разработки, что делает эмболотерапию предпочтительным методом лечения онкологических и сосудистых заболеваний.

Анализ рынка эмболотерапии в США

В 2025 году рынок эмболотерапии в США занял наибольшую долю выручки в Северной Америке – 79%, чему способствовало широкое внедрение малоинвазивных процедур и развитая инфраструктура интервенционной радиологии. Медицинские учреждения все чаще отдают приоритет эмболотерапии при онкологических, сосудистых и неврологических вмешательствах благодаря ее точности, снижению осложнений и сокращению времени восстановления. Растущая распространенность опухолей печени, почек и матки, а также заболеваний периферических сосудов, значительно увеличивает объемы процедур. Кроме того, все более широкое внедрение систем визуального контроля, микрокатетеров и эмболических агентов повышает показатели успешности процедур. Государственные инициативы, поддерживающие малоинвазивные методы лечения, в сочетании с высокими расходами на здравоохранение также способствуют росту рынка.

Анализ европейского рынка эмболотерапии

Прогнозируется, что европейский рынок эмболотерапии будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют рост заболеваемости раком и сосудистыми заболеваниями, а также растущее внедрение малоинвазивных вмешательств. Рост урбанизации, высокие расходы на здравоохранение и государственная поддержка интервенционных процедур также способствуют росту рынка. Европейские медицинские учреждения внедряют эмболотерапию как в онкологии, так и в сосудистой хирургии, опираясь на передовые технологии визуализации и специализированную подготовку врачей. В регионе наблюдается значительный рост числа больниц и специализированных клиник, при этом эмболотерапия интегрируется в протоколы лечения сложных случаев. Кроме того, растущая осведомленность о безопасности пациентов и сокращение времени госпитализации также способствуют внедрению эмболотерапии.

Анализ рынка эмболотерапии в Великобритании

Ожидается, что рынок эмболотерапии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на малоинвазивные методы лечения и передовые варианты лечения рака и сосудистых заболеваний. Обеспокоенность по поводу безопасности процедур, восстановления пациентов и эффективности побуждает больницы и специализированные клиники внедрять решения в области эмболотерапии. Развитая инфраструктура здравоохранения страны, а также программы обучения интервенционных радиологов, как ожидается, будут и дальше способствовать расширению рынка. Увеличение количества клинических данных и благоприятная политика возмещения затрат дополнительно стимулируют внедрение. Растущая осведомленность пациентов о менее инвазивных вариантах лечения также способствует росту рынка.

Анализ рынка эмболотерапии в Германии

Ожидается, что рынок эмболотерапии в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о малоинвазивных процедурах и доступность технологически совершенных эмболических агентов и вспомогательных устройств. Развитая инфраструктура здравоохранения Германии в сочетании с сильным акцентом на исследования и инновации способствует внедрению эмболотерапии в онкологии и сосудистых вмешательствах. Больницы и специализированные клиники все чаще включают эмболотерапию в протоколы лечения сложных сосудистых и опухолевых случаев. Кроме того, растущие инвестиции в передовые технологии визуализации, обучение пациентов и клиническую подготовку также способствуют расширению рынка. Спрос на прецизионные методы лечения и улучшение результатов лечения пациентов соответствуют местным приоритетам здравоохранения, что стимулирует рост рынка.

Анализ рынка эмболотерапии в Азиатско-Тихоокеанском регионе

Рынок эмболотерапии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 25% в прогнозируемый период с 2026 по 2033 год, чему способствуют растущая распространенность рака и сосудистых заболеваний, увеличение расходов на здравоохранение и технологические достижения в таких странах, как Китай, Япония и Индия. Растущая тенденция в регионе к малоинвазивным вмешательствам, поддерживаемая государственными инициативами по продвижению передовых медицинских процедур, стимулирует внедрение. Расширение сети больниц и специализированных клиник с современными отделениями интервенционной радиологии ускоряет внедрение. Кроме того, растущая осведомленность врачей и пациентов о преимуществах эмболотерапии, а также доступность экономически эффективных устройств способствуют быстрому росту рынка. На развивающихся рынках Азиатско-Тихоокеанского региона также наблюдается расширение сотрудничества с мировыми производителями устройств, что расширяет доступ к инновационным решениям в области эмболотерапии.

Анализ рынка эмболотерапии в Японии

Рынок эмболотерапии в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой распространенности сосудистых и онкологических заболеваний, а также акценту на малоинвазивные вмешательства. Японские больницы и специализированные клиники все чаще применяют эмболотерапию для лечения опухолей, аневризм и заболеваний периферических сосудов. Интеграция с передовыми методами визуализации и навигационными системами повышает точность и эффективность процедур. Кроме того, правительственные инициативы по продвижению инновационных методов лечения и проблемы старения населения будут способствовать росту спроса на более безопасные и удобные для амбулаторных пациентов процедуры. Растущее внимание к прецизионной медицине и специализированные программы обучения интервенционным методам лечения еще больше стимулируют рост рынка.

Анализ рынка эмболотерапии в Индии

В 2025 году индийский рынок эмболотерапии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом заболеваемости раком и сосудистыми заболеваниями в стране, расширением инфраструктуры здравоохранения и повышением осведомленности о малоинвазивных методах лечения. Увеличение числа больниц и специализированных клиник в Индии, оснащенных отделениями интервенционной радиологии, ускоряет внедрение процедур эмболотерапии. Государственные инициативы, поддерживающие передовые медицинские технологии и доступное здравоохранение, еще больше стимулируют рост. Повышение осведомленности врачей и пациентов о безопасности, эффективности и сокращении сроков госпитализации процедур стимулирует рыночный спрос. Кроме того, экономически эффективные эмболические агенты и вспомогательные устройства от отечественных и зарубежных производителей повышают доступность для более широкого круга пациентов.

Доля рынка эмболотерапии

В отрасли эмболотерапии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Бостонская научная корпорация (США)

- Merit Medical Systems (США)

- Корпорация Терумо (Япония)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Страйкер (США)

- Кук (США)

- Penumbra, Inc. (США)

- Sirtex Medical (Австралия)

- Эбботт (США)

- Группа компаний Balt (Франция)

- Корпорация Канека (Япония)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Acandis GmbH (Германия)

- Varian Medical Systems (США)

- Shape Memory Medical, Inc. (США)

- Artio Medical, Inc. (США)

- Rapid Medical (США)

- Научно-исследовательская корпорация «Микропорт» (Китай)

- Embolx Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке эмболотерапии?

- В июле 2025 года компания Arsenal Medical сообщила о результатах клинического исследования EMBO-02, показавших, что их жидкий эмболический материал нового поколения NeoCast обеспечивает полную окклюзию целевого сосуда без эмболизации нецелевых сосудов и приводит к быстрому рассасыванию хронической субдуральной гематомы (хСДГ) без боли во время инъекции, что стало значительным шагом вперед в области дистально проникающих, неадгезивных эмболических материалов.

- В июне 2025 года компания Embolization, Inc. получила разрешение FDA 510(k) на свое инновационное неметаллическое спиральное устройство, NED Vascular Coil, полимерную спираль, предназначенную для артериальной и венозной эмболизации периферических сосудов, обеспечивающую уменьшение артефактов изображения и потенциально заменяющую традиционные металлические спирали во многих областях применения.

- В январе 2025 года компания Instylla, Inc. объявила о том, что ее система Tembo Embolic System — биоразлагаемый эмболический агент, состоящий из нерегулярных сухих желатиновых частиц (85–255 мкм), — получила разрешение 510(k) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), что позволяет использовать ее для эмболизации гиперваскулярных опухолей и периферических сосудистых сосудов.

- В июле 2024 года компания Arsenal Medical объявила, что в первом клиническом исследовании EMBO-01 препарата NeoCast для лечения гиперваскулярных опухолей головного мозга препарат достиг основных показателей безопасности и осуществимости, обеспечил 88% деваскуляризацию опухоли и позволил провести полную резекцию с хорошей окклюзией сосудов, что подчеркивает его потенциал в качестве более эффективного жидкого эмболического средства.

- В мае 2024 года компания Merit Medical Systems объявила о получении разрешения FDA 510(k) и запуске своего предварительно заполненного шприца Siege Vascular Plug and Bearing nsPVA Express Prefilled Syringe, расширив свой портфель эмболических средств за счет быстро закупоривающего сосудистого окклюзирующего устройства и предварительно заполненной системы доставки микросфер ПВА для упрощения процедур эмболизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.