Global Enterprise Medical Image Viewers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

104.52 Million

USD

158.34 Million

2025

2033

USD

104.52 Million

USD

158.34 Million

2025

2033

| 2026 –2033 | |

| USD 104.52 Million | |

| USD 158.34 Million | |

| % | |

|

Глобальный рынок корпоративных систем просмотра медицинских изображений: сегментация по компонентам (аппаратное и программное обеспечение) и конечным пользователям (врачи, хирурги и другие медицинские специалисты) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка корпоративных систем просмотра медицинских изображений

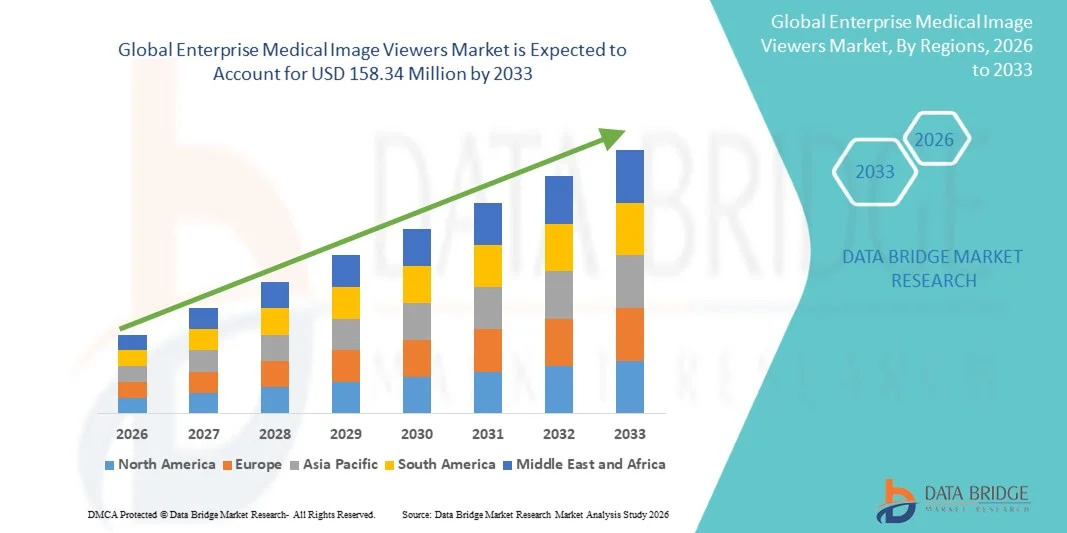

- Объем мирового рынка программ для просмотра медицинских изображений в корпоративном секторе в 2025 году оценивался в 104,52 млн долларов США и, как ожидается, достигнет 158,34 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,33% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовой ИТ-инфраструктуры в здравоохранении, интеграцией решений для цифровой визуализации и растущим спросом на эффективный и совместимый доступ к медицинским изображениям в различных медицинских учреждениях, что улучшает диагностические процессы и принятие клинических решений.

- Кроме того, растущее внимание к телемедицине, облачным платформам для обработки изображений и аналитике на основе искусственного интеллекта побуждает медицинские учреждения внедрять корпоративные программы просмотра изображений, обеспечивающие безопасный доступ в режиме реального времени к медицинским изображениям высокого разрешения, что делает их незаменимыми инструментами для современных диагностических и лечебных процессов.

Анализ рынка корпоративных систем просмотра медицинских изображений

- Корпоративные программы для просмотра медицинских изображений, обеспечивающие централизованный доступ и визуализацию диагностических медицинских изображений в медицинских учреждениях, становятся неотъемлемыми компонентами современных ИТ-экосистем здравоохранения благодаря своей способности оптимизировать клинические рабочие процессы, повышать точность диагностики и беспрепятственно интегрироваться с системами электронных медицинских карт (ЭМК).

- Растущий спрос на корпоративные программы для просмотра медицинских изображений обусловлен прежде всего расширением использования цифровых технологий визуализации, растущей потребностью в совместимом и безопасном доступе к изображениям, а также стремлением повысить эффективность клинической работы и улучшить результаты лечения пациентов за счет своевременной диагностики.

- Северная Америка доминировала на рынке корпоративных программ для просмотра медицинских изображений, занимая наибольшую долю выручки в 40,2% в 2025 году. Этому способствовало раннее внедрение передовой ИТ-инфраструктуры в здравоохранении, высокие расходы на здравоохранение и сильное присутствие ведущих поставщиков. В США наблюдается значительное развертывание корпоративных программ для просмотра изображений в больницах и центрах визуализации, чему способствуют инновации в анализе изображений с помощью ИИ и облачные платформы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке корпоративных программ для просмотра медицинских изображений в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, увеличению числа диагностических центров и росту инвестиций в телемедицину и цифровые решения в области здравоохранения.

- В 2025 году сегмент программного обеспечения доминировал на рынке, занимая 65,4% его доли, что было обусловлено спросом на передовые аналитические решения, облачные технологии и возможности интеграции с существующими ИТ-системами в сфере здравоохранения.

Обзор отчета и сегментация рынка корпоративных медицинских устройств для просмотра изображений

|

Атрибуты |

Ключевые рыночные тенденции в сегменте корпоративных систем просмотра медицинских изображений. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка корпоративных систем просмотра медицинских изображений

«Повышение эффективности диагностики за счет интеграции ИИ и облачных технологий»

- Значительной и быстро развивающейся тенденцией на мировом рынке корпоративных систем просмотра медицинских изображений является углубление интеграции с искусственным интеллектом (ИИ) и облачными платформами, что позволяет проводить более быструю и точную диагностику, а также обеспечивать доступ к данным изображений в режиме реального времени в различных медицинских учреждениях.

- Например, программа просмотра изображений Aidoc на основе искусственного интеллекта обеспечивает автоматическое обнаружение аномалий для рентгенологов, помогая расставлять приоритеты в срочных случаях и сокращать узкие места в рабочем процессе, а Sectra PACS Viewer предлагает облачный доступ для беспрепятственного сотрудничества между больницами.

- Интеграция ИИ в программы просмотра медицинских изображений обеспечивает такие функции, как автоматический анализ изображений, обнаружение аномалий и прогнозирование, повышая эффективность принятия клинических решений. Например, некоторые решения Siemens Healthineers и IBM Watson Health используют ИИ для выделения подозрительных областей на рентгеновских снимках, сокращая время интерпретации и количество человеческих ошибок.

- Интеграция с облачными сервисами обеспечивает безопасный централизованный доступ к медицинским изображениям из разных мест, позволяя врачам просматривать, обмениваться и аннотировать изображения без использования локальных серверов, что улучшает возможности телемедицины и удаленных консультаций.

- Тенденция к использованию более интеллектуальных, ориентированных на сотрудничество и облачных технологий платформ для обработки изображений меняет ожидания в сфере информационных технологий здравоохранения. В связи с этим такие компании, как Philips и GE Healthcare, разрабатывают программы просмотра изображений с поддержкой искусственного интеллекта, предиктивной аналитикой и облачным доступом для оптимизации клинических рабочих процессов.

- В больницах и диагностических центрах быстро растет спрос на корпоративные системы просмотра медицинских изображений с поддержкой искусственного интеллекта и облачных технологий, поскольку медицинские учреждения отдают приоритет ускорению диагностики, совместимости и оптимизации взаимодействия.

- Развитие инициатив, ориентированных на пациента, побуждает больницы внедрять программы просмотра изображений, обеспечивающие безопасный доступ пациентов к диагностическим изображениям, что способствует вовлеченности и прозрачности в оказании медицинской помощи.

Динамика рынка корпоративных систем просмотра медицинских изображений

Водитель

«Растущий спрос обусловлен увеличением объема диагностических работ и внедрением цифровых медицинских технологий».

- Увеличение числа сложных диагностических случаев и растущее внедрение цифровых медицинских технологий являются существенными факторами, обуславливающими повышенный спрос на корпоративные программы для просмотра медицинских изображений.

- Например, в марте 2025 года компания Sectra объявила об усовершенствовании своих решений PACS и облачных систем обработки изображений для поддержки удаленной диагностики в многофилиальных больничных сетях, что способствовало внедрению этих решений на рынке.

- В условиях растущей рабочей нагрузки и необходимости быстрого анализа изображений, корпоративные программы просмотра изображений предлагают расширенные функции, такие как диагностика с использованием искусственного интеллекта, автоматическая отчетность и централизованное управление изображениями, повышая эффективность работы.

- Кроме того, растущее внимание к телемедицине, дистанционным консультациям и совместимым ИТ-системам здравоохранения делает программы для просмотра изображений незаменимым инструментом, обеспечивающим бесшовную интеграцию с электронными медицинскими картами и другими ИТ-системами больниц.

- Удобство удаленного доступа, совместный просмотр изображений высокого разрешения и безопасные возможности для нескольких пользователей являются ключевыми факторами, способствующими внедрению этих систем в больницах, радиологических центрах и диагностических лабораториях, чему также способствует доступность удобных облачных решений.

- Увеличение государственных инициатив и финансирования на цифровизацию инфраструктуры здравоохранения, особенно на развивающихся рынках, ускоряет внедрение корпоративных программ для просмотра медицинских изображений.

- Повышение осведомленности медицинских работников о преимуществах диагностики с использованием искусственного интеллекта в снижении количества ошибок и улучшении результатов лечения пациентов способствует росту темпов внедрения этой технологии в больницах высокого и среднего уровня.

Сдержанность/Вызов

«Проблемы с безопасностью данных и высокие затраты на внедрение»

- Опасения, связанные с конфиденциальностью данных, уязвимостями в сфере кибербезопасности и соблюдением нормативных требований в сфере здравоохранения, создают серьезные препятствия для более широкого внедрения на рынке, поскольку корпоративные программы для просмотра изображений хранят конфиденциальную информацию о пациентах в цифровом виде.

- Например, сообщения об уязвимостях в системах PACS и облачных системах медицинской визуализации заставили некоторые медицинские учреждения с осторожностью относиться к полному внедрению этих решений на нескольких площадках.

- Для укрепления доверия крайне важно решить эти проблемы безопасности с помощью надежного шифрования, безопасного контроля доступа и соответствия требованиям HIPAA/GDPR. Такие компании, как Philips и Sectra, подчеркивают свои меры по безопасной обработке данных и соблюдению нормативных требований, чтобы успокоить клиентов.

- Кроме того, высокие первоначальные инвестиции в передовые системы просмотра с поддержкой ИИ или облачных технологий, а также текущие затраты на техническое обслуживание могут стать препятствием для небольших больниц и клиник, особенно в развивающихся регионах или учреждениях с ограниченным бюджетом.

- Хотя цены постепенно становятся более конкурентоспособными, предполагаемая высокая стоимость передовых корпоративных решений для обработки изображений может ограничивать их внедрение в организациях, которые не видят немедленной окупаемости инвестиций. Это делает кибербезопасность, экономическую эффективность и обучение пользователей критически важными для устойчивого роста.

- Ограниченная ИТ-инфраструктура и недостаточная техническая экспертиза в небольших больницах или сельских медицинских центрах могут препятствовать внедрению и использованию сложных корпоративных программ для просмотра изображений.

- Сопротивление изменениям со стороны врачей, привыкших к традиционным методам визуализации, может замедлить внедрение, требуя всестороннего обучения и инициатив по управлению изменениями.

Обзор рынка корпоративных устройств для просмотра медицинских изображений

Рынок сегментирован по компонентам и конечным пользователям.

- По компонентам

Рынок корпоративных систем просмотра медицинских изображений сегментирован по компонентам на аппаратное и программное обеспечение. Программный сегмент доминировал на рынке, занимая наибольшую долю выручки в 65,4% в 2025 году, что обусловлено растущим использованием передовой аналитики, диагностических инструментов на основе ИИ и облачных платформ. Программные решения обеспечивают совместимость с ИТ-системами больниц, включая PACS и EHR, что позволяет централизованно управлять доступом и оптимизировать рабочие процессы. Больницы и диагностические центры все чаще отдают предпочтение программным решениям за их масштабируемость, гибкость и простоту обновлений, что позволяет интегрировать новые функции без дополнительных инвестиций в оборудование. Программный сегмент также выигрывает от растущего внедрения телемедицины, позволяющей врачам удаленно получать доступ к медицинским изображениям. Кроме того, постоянное совершенствование возможностей ИИ и машинного обучения сделало программные средства просмотра необходимыми для ранней диагностики, прогнозного анализа и улучшения принятия клинических решений. Сильная ориентация поставщиков на удобные пользовательские интерфейсы и настраиваемые панели управления еще больше укрепляет доминирование программного сегмента.

Ожидается, что сегмент аппаратного обеспечения продемонстрирует самый быстрый темп роста — 14% в период с 2026 по 2033 год, чему способствует потребность в дисплеях высокого разрешения, специализированных рабочих станциях и серверах обработки изображений в больницах и крупных диагностических центрах. Современное оборудование обеспечивает лучшее качество изображения, снижает задержку и поддерживает 3D-визуализацию , что критически важно для сложной диагностики. Растущий спрос на локальные PACS-серверы и решения для безопасного хранения данных стимулирует расширение сегмента аппаратного обеспечения. Больницы на развивающихся рынках все чаще инвестируют в модернизацию оборудования для поддержки программных приложений с поддержкой искусственного интеллекта. Улучшения в аппаратном обеспечении также повышают удобство работы врачей, предоставляя эргономичные рабочие станции с двухмониторными конфигурациями для просмотра изображений в различных режимах. Кроме того, растущее внедрение интегрированных комплексов обработки изображений, объединяющих аппаратные и программные компоненты, способствует ускоренному росту сегмента аппаратного обеспечения.

- Для конечных пользователей

В зависимости от конечных пользователей, рынок корпоративных программ для просмотра медицинских изображений сегментируется на врачей, хирургов и других медицинских специалистов. В 2025 году на долю врачей приходилась наибольшая рыночная выручка в размере 50%, что обусловлено их важной ролью в ежедневной диагностике и уходе за пациентами. Врачи в значительной степени полагаются на корпоративные программы для просмотра изображений, чтобы получать доступ, анализировать и интерпретировать диагностические изображения для принятия точных решений. Интеграция с электронными медицинскими картами и функции для совместной работы позволяют врачам удаленно просматривать изображения, повышая эффективность ухода за пациентами. Этот сегмент выигрывает от растущего внедрения инструментов с поддержкой ИИ для определения приоритетов случаев и выявления аномалий, что позволяет врачам оптимизировать рабочий процесс. Высокий спрос на безопасный и надежный доступ к данным изображений также способствует доминированию этого сегмента. Кроме того, больницы и клиники отдают приоритет интерфейсам, ориентированным на врачей, с возможностями аннотирования, измерения и составления отчетов, что делает эти программы незаменимыми.

Ожидается, что сегмент хирургов и других медицинских специалистов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на предоперационное планирование, интраоперационную визуализацию и междисциплинарное сотрудничество. Корпоративные программы просмотра медицинских изображений позволяют хирургам визуализировать трехмерные изображения высокого разрешения, повышая точность и эффективность хирургических операций. Интеграция с облачными системами обеспечивает обмен данными в режиме реального времени с анестезиологами, рентгенологами и другими специалистами во время процедур. Рост малоинвазивных и роботизированных операций еще больше усиливает потребность в передовых инструментах визуализации. Кроме того, рост сегмента поддерживается растущей осведомленностью среди специалистов смежных медицинских профессий о преимуществах совместной диагностики. Больницы инвестируют в специализированные решения для хирургических бригад, чтобы обеспечить быстрый доступ к изображениям и командное планирование лечения.

Региональный анализ рынка корпоративных систем просмотра медицинских изображений

- Северная Америка доминировала на рынке корпоративных программ для просмотра медицинских изображений, занимая наибольшую долю выручки в 40,2% в 2025 году. Этому способствовало раннее внедрение передовой ИТ-инфраструктуры в здравоохранении, высокие расходы на здравоохранение и сильное присутствие ведущих поставщиков. В США наблюдается значительное развертывание корпоративных программ для просмотра изображений в больницах и центрах визуализации, чему способствуют инновации в анализе изображений с помощью ИИ и облачные платформы.

- Медицинские учреждения в регионе все чаще используют корпоративные программы для просмотра изображений, чтобы проводить более быструю и точную диагностику, удаленные консультации и оптимизировать рабочие процессы в больницах и диагностических центрах.

- Широкое распространение этих решений дополнительно обеспечивается интеграцией диагностических инструментов с поддержкой искусственного интеллекта, облачных платформ для обработки изображений и высокой совместимостью с системами электронных медицинских карт (EHR) и PACS, что делает корпоративные программы просмотра изображений незаменимыми решениями для больниц, радиологических центров и клиник.

Анализ рынка устройств для просмотра медицинских изображений для предприятий США

В 2025 году рынок корпоративных медицинских видеопросмотрщиков в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовало быстрое внедрение передовой ИТ-инфраструктуры в здравоохранении и решений для обработки изображений с использованием искусственного интеллекта. Медицинские учреждения все чаще отдают приоритет более быстрой и точной диагностике, дистанционным консультациям и бесшовной интеграции с системами электронных медицинских карт (EHR) и системами управления медицинской информацией (PACS). Растущее внимание к телемедицине и совместимости больничных сетей еще больше способствует росту рынка. Кроме того, значительные усилия правительства по поддержке внедрения цифрового здравоохранения, а также высокие расходы на здравоохранение и высококвалифицированный медицинский персонал в сфере технологий вносят существенный вклад в расширение рынка.

Анализ рынка устройств для просмотра медицинских изображений в Европе

Прогнозируется, что европейский рынок корпоративных систем просмотра медицинских изображений будет расти значительными темпами в течение прогнозируемого периода, в основном за счет ужесточения нормативных требований в сфере здравоохранения и растущей потребности в эффективных и совместимых диагностических решениях. Увеличение инвестиций в цифровую инфраструктуру здравоохранения и системы PACS способствует их внедрению в больницах и диагностических центрах. Европейские поставщики медицинских услуг также заинтересованы в повышении эффективности рабочих процессов, совместной диагностике и оптимизации ухода за пациентами. В регионе наблюдается сильный рост как в государственных, так и в частных больницах, при этом системы просмотра интегрируются как в новые больничные комплексы, так и в проекты модернизации.

Анализ рынка устройств для просмотра медицинских изображений для предприятий Великобритании

Ожидается, что рынок корпоративных программ для просмотра медицинских изображений в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют цифровая трансформация сектора здравоохранения и растущий спрос на точные решения для получения изображений в режиме реального времени. Акцент на улучшении результатов лечения пациентов и снижении диагностических ошибок побуждает больницы и клиники внедрять передовые корпоративные программы просмотра. Развитая ИТ-инфраструктура здравоохранения Великобритании в сочетании с акцентом на телемедицину и обмен изображениями между учреждениями поддерживает рост рынка. Кроме того, государственные инициативы по цифровизации здравоохранения и активное внедрение облачных платформ продолжают стимулировать спрос.

Анализ рынка устройств для просмотра медицинских изображений в Германии

Ожидается, что рынок корпоративных систем просмотра медицинских изображений в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность о цифровых решениях в здравоохранении и повышенное внимание к высококачественным диагностическим услугам. Развитая больничная инфраструктура, технологические инновации и соблюдение строгих медицинских норм способствуют внедрению таких систем. В Германии наблюдается растущая интеграция систем просмотра с поддержкой ИИ и облачных решений, поддерживающих эффективное сотрудничество между радиологами, хирургами и другими специалистами. Медицинские учреждения все чаще инвестируют в решения, повышающие безопасность пациентов, сокращающие задержки в диагностике и обеспечивающие безопасный доступ из разных мест.

Анализ рынка устройств для просмотра медицинских изображений в Азиатско-Тихоокеанском регионе для предприятий

Рынок корпоративных медицинских видеопросмотрщиков в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 24% в течение прогнозируемого периода, чему способствуют увеличение инвестиций в инфраструктуру здравоохранения, растущее внедрение цифровых решений для обработки изображений и государственные инициативы по развитию телемедицины. Такие страны, как Китай, Япония и Индия, быстро расширяют свои диагностические центры, создавая высокий спрос на корпоративные видеопросмотрщики. Развитие многопрофильных больничных сетей и облачных платформ для обработки изображений облегчает межрегиональное сотрудничество и удаленную диагностику. Кроме того, доступность, технологическая осведомленность и инициативы по обучению в Азиатско-Тихоокеанском регионе ускоряют внедрение этих решений как в государственных, так и в частных медицинских учреждениях.

Анализ рынка устройств для просмотра медицинских изображений для предприятий Японии

Рынок корпоративных систем просмотра медицинских изображений в Японии набирает обороты благодаря развитой ИТ-инфраструктуре здравоохранения страны, широкому внедрению диагностики с использованием искусственного интеллекта и спросу на точную визуализацию при сложных процедурах. Интеграция корпоративных систем просмотра с PACS, EHR и другими больничными системами способствует эффективному уходу за пациентами и междисциплинарному сотрудничеству. Быстрая урбанизация, развитие телемедицины и акцент на малоинвазивных хирургических вмешательствах еще больше стимулируют внедрение этих систем на рынке. Кроме того, старение населения Японии обуславливает потребность в более быстрых и надежных решениях для визуализации как в больницах, так и в амбулаторных диагностических центрах.

Анализ рынка устройств для просмотра медицинских изображений в Индии

В 2025 году индийский рынок корпоративных медицинских видеопросмотрщиков занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения в стране, увеличением числа диагностических центров и растущим внедрением цифровых медицинских технологий. В Индии наблюдается растущий спрос на эффективные решения для визуализации как в городских больницах, так и в сельских клиниках. Ключевыми факторами роста являются правительственные инициативы, такие как программы цифрового здравоохранения, стремление к созданию «умных» больниц и растущее распространение телемедицины. Наличие экономически эффективных корпоративных видеопросмотрщиков в сочетании с растущей осведомленностью среди медицинских работников дополнительно способствует расширению рынка.

Доля рынка корпоративных устройств для просмотра медицинских изображений

В отрасли корпоративных систем просмотра медицинских изображений лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Agfa HealthCare (Бельгия)

- INFINITT Healthcare (Южная Корея)

- Intelerad Medical Systems (Канада)

- Merative (Merge Imaging) (США)

- Корпорация McKesson (США)

- Mach7 Technologies (Австралия)

- Новарад (США)

- Sectra AB (Швеция)

- Hyland Software, Inc. (США)

- Carestream Health (США)

- Корпорация FUJIFILM Holdings (Япония)

- TeraRecon, Inc. (США)

- Ambra Health (США)

- PaxeraHealth (США)

- Kofax, Inc. (США)

- Zebra Medical (Израиль)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

Какие последние тенденции наблюдаются на мировом рынке устройств просмотра медицинских изображений для предприятий?

- В ноябре 2025 года компания Royal Philips представила Philips Image Management 15, новую версию своей платформы Vue PACS, представляющую собой веб-ориентированный диагностический просмотрщик, не требующий дополнительных ресурсов и предоставляющий полный спектр радиологических возможностей через стандартный веб-браузер. Он также интегрирует передовые инструменты искусственного интеллекта и интерактивного создания отчетов, повышая доступность и эффективность рабочих процессов на уровне всего предприятия.

- В ноябре 2025 года на выставке RSNA компания Visage Imaging (Pro Medicus) представила усовершенствования своей платформы Visage 7 Enterprise Imaging Platform, особо отметив оптимизированную для ИИ приоритезацию рабочих процессов, поддержку облачных сервисов, просмотр цифровых патологических изображений и расширенные функции для совместной работы, которые создают единый корпоративный просмотрщик изображений и клинических данных.

- В ноябре 2024 года компания Mach7 Technologies представила UnityVue и другие инновации в области информатики изображений, направленные на создание нового поколения систем просмотра радиологических изображений и корпоративной диагностики, улучшающих облачный просмотр, совместимость и доступ в режиме реального времени для клинических групп.

- В октябре 2024 года GE HealthCare объявила о новом предложении, направленном на ускорение внедрения искусственного интеллекта в корпоративные решения для обработки изображений, что позволит обеспечить более интеллектуальную помощь в интерпретации, оптимизировать рабочие процессы и углубить интеграцию возможностей ИИ в процессы анализа изображений.

- В ноябре 2021 года на выставке HIMSS несколько поставщиков продемонстрировали обновленные программы для просмотра изображений в PACS и корпоративных системах, отличающиеся улучшенной скоростью, более глубокой интеграцией с независимыми от поставщиков архивами (VNA), минимальным объемом занимаемого места для просмотра изображения для радиологов и врачей, а также более тесной поддержкой приложений на основе ИИ и сторонних разработчиков. Это свидетельствует о раннем развитии рынка в направлении современного корпоративного доступа к изображениям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.