Global Epigenetics Diagnostic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.96 Billion

USD

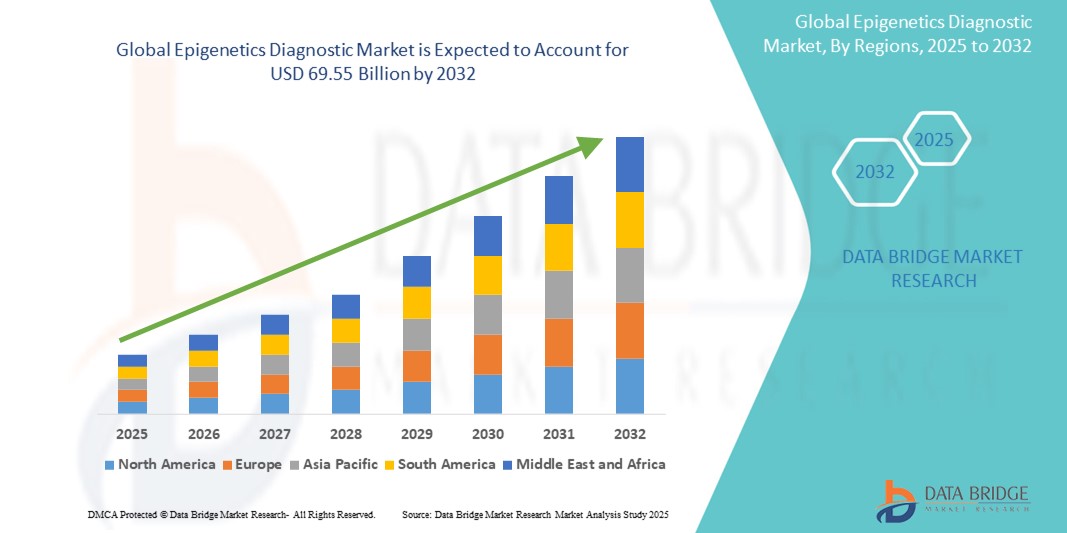

69.55 Billion

2024

2032

USD

15.96 Billion

USD

69.55 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 69.55 Billion | |

| % | |

|

Сегментация мирового рынка эпигенетической диагностики по видам продукции (ферменты, инструменты и расходные материалы, наборы и реагенты), области применения (онкология, метаболические заболевания, биология развития, иммунология, сердечно-сосудистые заболевания и другие), технологии (метилирование ДНК, метилирование гистонов и другие), конечный пользователь (научно-исследовательские институты, фармацевтические компании и биотехнологические компании, а также организации по контрактным исследованиям (CRO) — тенденции отрасли и прогноз до 2032 г.

Размер рынка эпигенетической диагностики

- Объем мирового рынка эпигенетической диагностики оценивается в 15,96 млрд долларов США в 2024 году и, как ожидается , достигнет 69,55 млрд долларов США к 2032 году при среднегодовом темпе роста 20,20% в течение прогнозируемого периода.

- Рост мирового рынка эпигенетической диагностики во многом обусловлен растущим пониманием эпигенетических механизмов патогенеза заболеваний и технологическим прогрессом в области молекулярной диагностики, что приводит к росту цифровизации как в исследовательских, так и в клинических условиях.

- Кроме того, растущий спрос на точные, удобные и комплексные решения для прогнозирования заболеваний, раннего обнаружения и персонализированного мониторинга лечения делает эпигенетическую диагностику современным подходом в точной медицине. Эти сходящиеся факторы ускоряют внедрение решений эпигенетической диагностики, тем самым значительно стимулируя рост отрасли

Анализ рынка эпигенетической диагностики

- Эпигенетическая диагностика относится к идентификации, измерению и анализу эпигенетических модификаций (таких как метилирование ДНК, модификации гистонов и экспрессия некодирующей РНК) для обнаружения, диагностики или прогнозирования прогрессирования заболеваний, особенно рака, неврологических расстройств и аутоиммунных состояний.

- Кроме того, растущий спрос на точное раннее обнаружение заболеваний, прогностические биомаркеры и персонализированные медицинские решения делает эпигенетическую диагностику важнейшим инструментом в современном здравоохранении. Эти сходящиеся факторы в сочетании с ростом инвестиций в НИОКР фармацевтическими компаниями и академическими институтами ускоряют внедрение эпигенетических диагностических решений, тем самым значительно стимулируя рост отрасли

- Северная Америка доминирует на рынке эпигенетической диагностики с самой большой долей выручки в 41,3% в 2024 году, что характеризуется высокой осведомленностью населения, развитой медицинской инфраструктурой и значительными расходами на НИОКР.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке эпигенетической диагностики в течение прогнозируемого периода с прогнозируемым среднегодовым темпом роста 16,92%. Этот рост в первую очередь обусловлен ростом урбанизации, ростом располагаемых доходов и растущим акцентом на развитии инфраструктуры здравоохранения и инвестициях в исследования в таких странах, как Китай и Индия.

- Сегмент онкологии доминирует на рынке эпигенетической диагностики с долей рынка 69,7% в 2024 году, что обусловлено высокой и растущей заболеваемостью различными видами рака во всем мире, критической ролью эпигенетических изменений в развитии и прогрессировании рака, а также постоянной разработкой эпигенетических биомаркеров для диагностики рака, прогнозирования и терапевтического мониторинга.

Область применения отчета и сегментация рынка эпигенетической диагностики

|

Атрибуты |

Ключевые данные о рынке диагностики эпигенетики |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эпигенетической диагностики

«Улучшение диагностики посредством технологических инноваций»

- Значительной и ускоряющейся тенденцией на мировом рынке эпигенетической диагностики является углубление интеграции передовых аналитических технологий и методов высокопроизводительного секвенирования. Это слияние методов значительно повышает способность характеризовать и интерпретировать эпигенетические модификации в болезнях

- Например, инновации в платформах секвенирования нового поколения (NGS) легко интегрируются с методами эпигенетического профилирования (такими как анализ метилирования ДНК и анализ модификации гистонов), что позволяет исследователям и врачам обрабатывать огромные объемы данных и выявлять едва заметные эпигенетические изменения по всему геному.

- Технологические достижения в области эпигенетической диагностики позволяют реализовать такие функции, как комплексное картирование эпигенетических модификаций при различных заболеваниях и предоставление более точной информации о развитии и прогрессировании заболеваний.

- Бесшовная интеграция этих передовых технологий с лабораторными рабочими процессами и более широкими клиническими диагностическими платформами облегчает оптимизированный анализ и интерпретацию эпигенетических данных. Благодаря сложным биоинформационным инструментам пользователи могут управлять сложными наборами данных, сопоставлять эпигенетические результаты с клиническими результатами и улучшать общий диагностический процесс.

- Спрос на решения в области эпигенетической диагностики, которые обеспечивают бесшовную интеграцию передовых технологий, быстро растет как в исследовательском, так и в клиническом секторах, поскольку заинтересованные стороны все больше отдают приоритет точной идентификации биомаркеров, неинвазивным методам тестирования и переводу эпигенетических исследований в клинические приложения.

Динамика рынка эпигенетической диагностики

Водитель

«Растущая потребность в связи с ростом бремени хронических заболеваний и достижениями в области прецизионной медицины»

- Растущая распространенность хронических заболеваний среди населения мира, особенно различных видов рака и неврологических расстройств, в сочетании с ускоренным внедрением подходов точной медицины является существенным фактором повышенного спроса на эпигенетическую диагностику.

- Например, в последние годы значительные достижения в понимании роли эпигенетических модификаций в прогрессировании заболеваний привели к разработке новых диагностических тестов. Такие открытия и стратегии ключевых исследовательских институтов и диагностических компаний, как ожидается, будут стимулировать рост индустрии эпигенетической диагностики в прогнозируемый период

- Поскольку поставщики медицинских услуг и пациенты все больше осознают потенциал раннего выявления заболеваний, стратификации риска и персонализированного выбора лечения на основе эпигенетических биомаркеров, эпигенетическая диагностика предлагает расширенные возможности, такие как неинвазивное тестирование (например, жидкая биопсия), высокочувствительное обнаружение и прогностические возможности, обеспечивая убедительное улучшение по сравнению с традиционными методами диагностики.

- Кроме того, растущая популярность персонализированного здравоохранения и потребность в более целенаправленных терапевтических вмешательствах делают эпигенетическую диагностику неотъемлемым компонентом этих систем, предлагая бесшовную интеграцию с геномными и другими «омическими» данными.

- Удобство неинвазивного сбора образцов, быстрое время выполнения определенных тестов и возможность предоставления действенных идей для принятия клинических решений являются ключевыми факторами, способствующими принятию эпигенетической диагностики как в исследовательском, так и в клиническом секторах. Тенденция к интеграции эпигеномики в рутинную клиническую практику и растущая доступность удобных для пользователя вариантов эпигенетической диагностики дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения по поводу сложности тестирования и высоких первоначальных затрат»

- Опасения, связанные с технической сложностью и проблемами в интерпретации данных эпигенетической диагностики, наряду с относительно высокими начальными затратами, связанными с этими передовыми тестами, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку эпигенетическая диагностика опирается на сложные лабораторные методы и сложный биоинформатический анализ, она может быть восприимчива к изменениям в экспериментальных протоколах и обработке данных, вызывая беспокойство у потенциальных пользователей относительно согласованности и обобщаемости результатов

- Например, отсутствие широко распространенной стандартизации определенных эпигенетических анализов в разных лабораториях и необходимость специализированных знаний для интерпретации сложных эпигенетических профилей заставили некоторых врачей не решаться на широкое внедрение этих решений в повседневную практику.

- Решение этих проблем сложности посредством надежных исследований валидации, разработки общеотраслевых стандартизированных протоколов и легко интерпретируемых механизмов отчетности имеет решающее значение для завоевания доверия пользователей. Диагностические компании сосредоточены на улучшении воспроизводимости и надежности своих наборов и услуг, чтобы успокоить потенциальных покупателей.

- Кроме того, относительно высокая начальная стоимость некоторых платформ и анализов передовой эпигенетической диагностики по сравнению с традиционными методами диагностики может стать препятствием для внедрения в чувствительных к цене системах здравоохранения, исследовательских институтах или для широкомасштабного скрининга населения. В то время как стоимость базовых эпигенетических анализов постепенно снижается, такие премиум-функции, как комплексное секвенирование эпигенома, часто имеют более высокую цену

- Хотя ожидается, что цены снизятся по мере развития технологий и увеличения масштабов, предполагаемая премия за передовое эпигенетическое тестирование все еще может препятствовать его широкому внедрению, особенно для тех, кто не видит немедленной экономической выгоды или прямой клинической пользы по сравнению с существующими диагностическими путями.

Сфера применения эпигенетической диагностики на рынке

Рынок эпигенетической диагностики разделен на четыре основных сегмента в зависимости от продукта, области применения, технологии и конечного пользователя.

- По продукту

На основе продукта рынок эпигенетической диагностики сегментируется на ферменты, инструменты и расходные материалы, наборы и реагенты. Сегмент наборов и реагентов занимал самую большую долю рынка по выручке в 2024 году. Это доминирование обусловлено их всеобъемлющим характером, предлагающим все необходимые компоненты для различных эпигенетических анализов в одном пакете, тем самым оптимизируя рабочие процессы и обеспечивая воспроизводимость для исследователей и врачей.

Ожидается, что сегмент инструментов продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать непрерывный технологический прогресс, ведущий к созданию более автоматизированных и высокопроизводительных платформ.

- По применению

По сфере применения рынок эпигенетической диагностики сегментируется на онкологию, метаболические заболевания, биологию развития, иммунологию, сердечно-сосудистые заболевания и другие. Сегмент онкологии занимал самую большую долю рынка в 69,7% в 2024 году. Это доминирование обусловлено ростом заболеваемости различными видами рака во всем мире и критической ролью эпигенетических изменений в развитии рака, диагностике и мониторинге лечения.

Ожидается, что сегмент метаболических заболеваний будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено расширением исследований эпигенетических маркеров для более широкого спектра заболеваний.

- По технологии

На основе технологии рынок эпигенетической диагностики сегментируется на метилирование ДНК, метилирование гистонов и другие. Сегмент метилирования ДНК занимал самую большую долю рынка в 44,6% в 2024 году. Это обусловлено его устоявшейся ролью в качестве фундаментальной эпигенетической модификации, его относительной стабильностью и широкой доступностью надежных технологий обнаружения, таких как бисульфитное секвенирование.

Ожидается, что сегмент метилирования гистонов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим пониманием его сложной роли в регуляции генов и заболеваниях.

- Конечным пользователем

На основе конечного пользователя рынок эпигенетической диагностики сегментируется на академические и научно-исследовательские институты, фармацевтические компании и биотехнологические компании, а также контрактные исследовательские организации (CRO). Сегмент академических и научно-исследовательских институтов составил наибольшую долю рынка в 2024 году. Это обусловлено увеличением инвестиций в фундаментальные и трансляционные эпигенетические исследования для выявления новых механизмов и биомаркеров.

Ожидается, что сегмент фармацевтических и биотехнологических компаний продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено ростом инвестиций в НИОКР в области разработки лекарственных препаратов и персонализированной медицины с использованием эпигенетических знаний.

Региональный анализ рынка эпигенетической диагностики

- Северная Америка доминирует на рынке эпигенетической диагностики с самой большой долей выручки в 41,3% в 2024 году, что обусловлено совокупностью факторов, включая высокие расходы на здравоохранение, значительные инвестиции в исследования и разработки, а также сильный акцент на точную медицину.

- Системы здравоохранения в регионе высоко ценят достижения в области открытия эпигенетических биомаркеров, потенциал раннего выявления заболеваний и интеграцию этих диагностических данных в персонализированные протоколы лечения.

- Широкое распространение метода также подкрепляется высокой осведомленностью населения о хронических заболеваниях, наличием надежной медицинской инфраструктуры и постоянным государственным финансированием эпигенетических исследований, что делает эпигенетическую диагностику предпочтительным решением как в академических, так и в клинических условиях.

Обзор рынка эпигенетической диагностики в США

Рынок эпигенетической диагностики в США захватил существенную долю выручки, самую большую долю выручки в 75,6% в 2024 году в Северной Америке, чему способствовало быстрое внедрение передовой молекулярной диагностики и расширяющаяся тенденция персонализированной медицины. Поставщики медицинских услуг и исследователи все больше отдают приоритет улучшению обнаружения заболеваний и стратификации пациентов с помощью интеллектуальных систем на основе биомаркеров. Растущее предпочтение неинвазивным диагностическим установкам в сочетании с устойчивым спросом на высокопроизводительное секвенирование и интеграцию передовой биоинформатики еще больше стимулирует отрасль эпигенетической диагностики. Более того, растущая интеграция передовых исследовательских технологий, таких как платформы секвенирования и микрочипов следующего поколения, вносит значительный вклад в расширение рынка.

Обзор европейского рынка эпигенетической диагностики

Европейский рынок эпигенетической диагностики, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения инвестиций в биотехнологии и исследования в области здравоохранения, а также растущей потребности в повышенной точности диагностики хронических заболеваний. Рост распространенности рака и неврологических расстройств в сочетании со спросом на расширенную молекулярную диагностику способствует принятию эпигенетической диагностики. Европейские системы здравоохранения также привлекают потенциал раннего выявления заболеваний и персонализированных стратегий лечения, которые предлагают эти технологии. В регионе наблюдается значительный рост в различных областях применения, включая онкологию, иммунологию и неврологию, причем эпигенетическая диагностика включается как в академические исследования, так и в проекты клинической валидации.

Обзор рынка эпигенетической диагностики в Великобритании

Ожидается, что рынок эпигенетической диагностики в Великобритании будет расти с заметным среднегодовым темпом роста с 2025 по 2032 год, что обусловлено растущим вниманием к персонализированной медицине и стремлением к повышенной точности диагностики и терапевтическому таргетированию. Кроме того, опасения относительно растущего бремени хронических заболеваний побуждают как академических исследователей, так и фармацевтические компании выбирать передовые решения в области эпигенетических биомаркеров. Ожидается, что охват Великобританией передовых биомедицинских исследований наряду с ее надежной инфраструктурой НИОКР и прочным академическим и промышленным сотрудничеством продолжит стимулировать рост рынка.

Обзор рынка эпигенетической диагностики в Германии

Ожидается, что рынок эпигенетической диагностики в Германии будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год в течение прогнозируемого периода, подпитываемого растущей осведомленностью о критической роли эпигенетических модификаций в болезнях и спросом на технологически продвинутые, высокоточные диагностические решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и надежное финансирование исследований способствует принятию эпигенетической диагностики, особенно в исследованиях онкологии и нейродегенеративных заболеваний. Интеграция эпигенетической диагностики с комплексным анализом данных «омики» также становится все более распространенной, с сильным предпочтением безопасных, ориентированных на конфиденциальность решений, соответствующих местным нормативным ожиданиям.

Обзор рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

Рынок эпигенетической диагностики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 16,92% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к передовым технологиям здравоохранения, поддерживаемая правительственными инициативами, продвигающими цифровизацию в здравоохранении и исследованиях, стимулирует принятие эпигенетической диагностики. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важным центром биотехнологических исследований и производства, доступность и доступность компонентов и систем эпигенетической диагностики расширяется на более широкую клиническую и исследовательскую базу.

Обзор рынка эпигенетической диагностики в Японии

Рынок эпигенетической диагностики в Японии набирает обороты, прогнозируется среднегодовой темп роста примерно на 12,8% в период 2025-2033 гг ., что обусловлено высокотехнологичной исследовательской культурой страны, быстрыми достижениями в прецизионной медицине и спросом на высокоточные диагностические инструменты. Японский рынок уделяет большое внимание всестороннему пониманию заболеваний, а внедрение эпигенетической диагностики обусловлено растущим числом исследовательских проектов и клинических испытаний, ориентированных на эпигенетические биомаркеры. Интеграция эпигенетической диагностики с другими мультиомическими данными, такими как геномика и протеомика, стимулирует рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на передовые неинвазивные диагностические решения для возрастных заболеваний как в исследовательском, так и в клиническом секторах.

Обзор рынка эпигенетической диагностики в Китае

Китайский рынок эпигенетической диагностики составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется растущими инвестициями страны в здравоохранение, быстрой урбанизацией и высокими темпами внедрения технологий в диагностике. Китай является одним из крупнейших рынков передовых медицинских технологий, а эпигенетическая диагностика становится все более популярной в исследовательском, клиническом и биотехнологическом секторах. Стремление к инициативам в области точной медицины и наличие все более доступных вариантов эпигенетической диагностики, наряду с сильными отечественными производителями и исследовательскими возможностями, являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка эпигенетической диагностики

Индустрию эпигенетической диагностики в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Illumina, Inc. (США)

- Merck KGaA (Германия)

- QIAGEN (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Eisai Co., Ltd. (Япония)

- Новартис АГ (Швейцария)

- Diagenode SA (США)

- Active Motif, Inc. (США)

- Корпорация Zymo Research (США)

- Thermo Fisher Scientific Inc. (США)

- Синдакс (США)

- New England Biolabs (США)

- Epizyme, Inc. (США)

- Домейнекс (Великобритания)

- Agilent Technologies, Inc. (США)

- PerkinElmer (США)

- Bio-Rad Laboratories, Inc. (США)

- AsisChem Inc. (США)

- Enzo Biochem Inc. (США)

- Epigentek Group Inc. (США)

- Био-Техне (США)

- Корпорация Promega (США)

- GeneTex, Inc. (США)

- PacBio (США)

Последние разработки на мировом рынке эпигенетической диагностики

- В апреле 2024 года Generation Lab объявила о предстоящем официальном весеннем запуске того, что она называет первым клинически подтвержденным тестом, который измеряет биологический возраст и риск заболевания с использованием эпигенетической информации. Эта разработка подчеркивает растущую тенденцию перевода эпигенетических исследований в потребительские диагностические инструменты для профилактического здоровья

- В январе 2024 года AtlasXomics и EpiCypher объединились для разработки продуктов CUT&Tag и диагностических услуг для эпидемиологических приложений. Это партнерство знаменует собой шаг к расширению эпигенетической диагностики в области общественного здравоохранения и исследований на уровне населения

- В январе 2024 года был запущен биотехнологический стартап Moonwalk Biosciences после завершения раундов посевного финансирования и финансирования серии A с 57 миллионами долларов США для продвижения своей платформы технологий эпигенетического профилирования и инжиниринга . Это значительное финансирование свидетельствует о сильной уверенности инвесторов в будущем потенциале эпигенетических технологий для диагностики и терапии.

- В августе 2023 года Watchmaker Genomics Inc. объединилась с Exact Sciences Corp. для разработки и коммерциализации новой технологии анализа метилирования ДНК под названием TET-ассистированное пиридинборановое секвенирование (TAPS). Это партнерство направлено на улучшение возможностей скрининга и диагностики рака с помощью расширенного анализа метилирования, имеющего решающее значение для раннего выявления рака и мониторинга минимального остаточного заболевания.

- В июле 2023 года компания FOXO Technologies Inc., крупный игрок в области эпигенетических биомаркеров, представила свои передовые услуги по биоинформатике для использования всего потенциала эпигенетических данных. Эта услуга направлена на помощь в преодолении проблем, связанных с анализом и обработкой данных, что свидетельствует о растущем акценте на интерпретации огромных объемов эпигенетических данных, полученных

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.