Global Esophageal Cancer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.45 Billion

USD

2.79 Billion

2024

2032

USD

1.45 Billion

USD

2.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.45 Billion | |

| USD 2.79 Billion | |

| % | |

|

Сегментация мирового рынка рака пищевода по типу (плоскоклеточный рак пищевода, аденокарцинома пищевода и другие), типу лечения (химиотерапия, таргетная терапия, лучевая терапия, иммунотерапия и другие), способу введения (перорально, парентерально и другие), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка рака пищевода

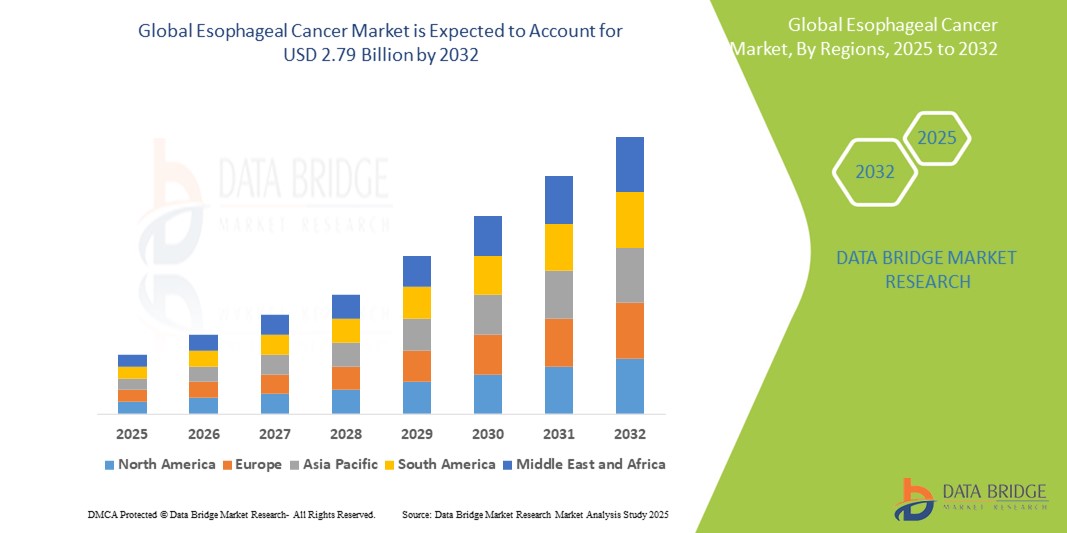

- Объем мирового рынка рака пищевода оценивался в 1,45 млрд долларов США в 2024 году и, как ожидается, достигнет 2,79 млрд долларов США к 2032 году при среднегодовом темпе роста 8,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом заболеваемости и распространенности рака пищевода в мире, а также значительным технологическим прогрессом в области диагностических инструментов, хирургических методов и передовых терапевтических возможностей. Это приводит к улучшению результатов лечения пациентов и более комплексному лечению заболеваний

- Кроме того, растущий спрос на эффективные, персонализированные и комплексные решения для раннего выявления и лечения рака пищевода в здравоохранении устанавливает новые методы лечения и диагностические методы в качестве современного стандарта лечения. Эти сходящиеся факторы ускоряют внедрение решений для лечения рака пищевода, тем самым значительно стимулируя рост отрасли

Анализ рынка рака пищевода

- Рак пищевода, включающий как плоскоклеточную карциному, так и аденокарциному, все чаще признается важнейшей проблемой мирового здравоохранения из-за роста заболеваемости, неблагоприятного прогноза и острой необходимости ранней диагностики и эффективных методов лечения.

- Растущий спрос на современные методы лечения рака пищевода обусловлен в первую очередь повышением осведомленности, внедрением иммунотерапии и таргетной терапии, а также ростом расходов на здравоохранение во всем мире.

- Северная Америка доминировала на рынке лечения рака пищевода с самой большой долей выручки в 41,16% в 2024 году, что характеризовалось ранним внедрением инновационных методов лечения онкологии, высокими расходами на здравоохранение и сильным присутствием фармацевтических гигантов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 8,7% на рынке рака пищевода в течение прогнозируемого периода из-за роста урбанизации, роста располагаемых доходов, расширения регистров рака и повышения доступности инфраструктуры здравоохранения.

- Сегмент химиотерапии доминировал на рынке рака пищевода с долей рынка 38,5% в 2024 году, что обусловлено его сохраняющейся ролью в протоколах лечения первой линии и его широкой доступностью как в развитых, так и в развивающихся регионах.

Область применения отчета и сегментация рынка рака пищевода

|

Атрибуты |

Ключевые данные о рынке рака пищевода |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рака пищевода

« Повышенное удобство благодаря передовым технологиям диагностики и лечения »

- Значительная и ускоряющаяся тенденция на мировом рынке рака пищевода — это развитие и интеграция новых диагностических и лечебных технологий, включая минимально инвазивные процедуры и обнаружение на основе биомаркеров. Эта технологическая эволюция значительно улучшает раннюю диагностику, результаты лечения пациентов и доступ к персонализированным методам лечения

- Например, жидкая биопсия становится неинвазивным методом обнаружения биомаркеров рака пищевода , что позволяет проводить раннее вмешательство и контролировать эффективность лечения. Аналогичным образом, эндоскопическая подслизистая диссекция (ESD) набирает популярность для удаления рака на ранней стадии с минимальными осложнениями.

- Применение прецизионной онкологии позволяет врачам подбирать пациентам терапии на основе генетического профилирования. Целевые терапии, такие как трастузумаб для HER2-положительных случаев и ингибиторы контрольных точек, такие как ниволумаб для запущенных заболеваний, трансформируют протоколы лечения.

- Интегрированные диагностические платформы позволяют врачам одновременно оценивать местоположение опухоли, стадию и молекулярные характеристики, оптимизируя процесс планирования лечения. Эта конвергенция повышает эффективность рабочего процесса и улучшает индивидуальные стратегии лечения

- Эта тенденция к более точным, менее инвазивным и высоко персонализированным вариантам диагностики и лечения фундаментально меняет клинические ожидания в онкологии. Следовательно, такие компании, как Roche и Merck, инвестируют в сопутствующую диагностику и расширяют свои портфели онкологии, чтобы удовлетворить меняющиеся терапевтические потребности

- Спрос на решения для лечения рака пищевода, которые сочетают в себе точность, минимальную инвазивность и поддержку принятия решений в режиме реального времени, стремительно растет в системах здравоохранения по всему миру, поскольку пациенты и поставщики услуг все больше внимания уделяют раннему выявлению, эффективности лечения и повышению показателей выживаемости.

Динамика рынка рака пищевода

Водитель

«Растущая потребность в связи с ростом заболеваемости и улучшением доступности лечения»

- Рост заболеваемости раком пищевода во всем мире, обусловленный такими факторами риска, как употребление табака и алкоголя, неправильное питание и рост числа случаев гастроэзофагеальной рефлюксной болезни (ГЭРБ), является важным фактором, обусловливающим растущий спрос на раннюю диагностику и эффективные методы лечения.

- Например, в феврале 2024 года Всемирная организация здравоохранения подчеркнула растущее бремя желудочно-кишечного рака, включая рак пищевода, в Азии и Африке, призвав системы здравоохранения улучшить инфраструктуру скрининга и лечения рака. Ожидается, что такое международное внимание будет способствовать росту индустрии рака пищевода в течение прогнозируемого периода

- По мере того, как растет понимание важности раннего выявления заболеваний, системы здравоохранения все больше инвестируют в программы эндоскопического скрининга и передовые методы диагностики, позволяющие проводить своевременное и более эффективное вмешательство.

- Кроме того, расширение доступа к медицинским услугам, особенно в развивающихся странах, и увеличение доступа к передовым методам лечения, таким как иммунотерапия и таргетная терапия, меняют подходы к лечению рака пищевода.

- Спрос на менее инвазивные процедуры, улучшение результатов лечения пациентов и кампании по повышению осведомленности о раке, проводимые правительством, стимулируют разработку и внедрение инновационных терапевтических решений. Тенденция к персонализированной медицине и геномному профилированию еще больше способствует росту прецизионных методов лечения рака пищевода

Сдержанность/Вызов

« Высокие затраты на лечение и ограниченный доступ к ранней диагностике»

- Высокие затраты на лечение, особенно на передовые методы лечения, такие как иммунотерапия и биопрепараты, продолжают оставаться серьезным препятствием для широкого внедрения современных методов лечения рака пищевода. Это особенно сложно в регионах с низким уровнем дохода, где возмещение расходов на здравоохранение ограничено

- Например, несмотря на клинический успех, такие препараты, как ниволумаб и пембролизумаб, имеют существенные ценники, что делает их недоступными для значительной части пациентов в системах здравоохранения с недостаточным финансированием.

- Ограниченная доступность программ раннего скрининга в сельских и недостаточно обслуживаемых районах часто приводит к поздней диагностике, что снижает эффективность лечения и отрицательно влияет на показатели выживаемости. Задержки в обращении за медицинской помощью в сочетании с недостаточной диагностической инфраструктурой еще больше усугубляют эту проблему. Решение этих проблем требует более широкой поддержки политики здравоохранения, включая программы субсидирования лечения, государственно-частное партнерство и инвестиции в доступные технологии скрининга. Более того, глобальные организации здравоохранения и местные органы власти должны работать вместе, чтобы повысить осведомленность общественности и расширить доступность диагностики.

Масштаб рынка рака пищевода

Рынок сегментирован по типу, типу лечения, способу введения, конечным пользователям и каналу сбыта.

• По типу

На основе типа рынок рака пищевода сегментируется на плоскоклеточный рак пищевода, аденокарциному пищевода и другие. Сегмент плоскоклеточного рака пищевода занимал самую большую долю рынка в 58,3% в 2024 году, что объясняется его более высокой глобальной распространенностью, особенно в таких регионах, как Азия и некоторые части Африки. Эта форма рака тесно связана с такими факторами риска, как употребление табака, употребление алкоголя и дефицит питательных веществ, что способствует его высокой заболеваемости.

Ожидается, что сегмент аденокарциномы пищевода будет демонстрировать самый быстрый CAGR в 7,4% с 2025 по 2032 год, что обусловлено растущей распространенностью ожирения и гастроэзофагеальной рефлюксной болезни (ГЭРБ), особенно в западных странах. Рост диагностики пищевода Барретта как предшественника заболевания также повышает спрос на таргетную терапию этого подтипа.

• По типу лечения

По типу лечения рынок сегментирован на химиотерапию, таргетную терапию, лучевую терапию, иммунотерапию и другие. Сегмент химиотерапии занимал самую большую долю рынка в 38,5% в 2024 году, поскольку он остается стандартным подходом к лечению как локализованных, так и распространенных стадий рака пищевода. Его использование в сочетании с лучевой терапией и хирургией улучшает результаты лечения у многих пациентов.

Ожидается, что сегмент иммунотерапии будет демонстрировать самый быстрый CAGR в 9,1% с 2025 по 2032 год из-за растущего клинического внедрения ингибиторов иммунных контрольных точек, таких как ингибиторы PD-1/PD-L1, особенно в случаях рецидивирующего или метастатического рака пищевода. Увеличение числа одобрений регулирующих органов и положительные результаты испытаний продолжают подпитывать импульс в этом сегменте.

• По способу введения

На основе пути введения рынок сегментирован на пероральный, парентеральный и другие. Парентеральный сегмент занимал самую большую долю рынка в 66,7% в 2024 году, что обусловлено тем фактом, что большинство химиотерапевтических и таргетных терапий вводятся внутривенно. Больницы и онкологические центры продолжают отдавать предпочтение парентеральным путям из-за контролируемой доставки дозировки.

Прогнозируется, что сегмент пероральных препаратов продемонстрирует самые высокие среднегодовые темпы роста в 6,3% в период с 2025 по 2032 год, при этом на рынок будет поступать все больше пероральных лекарственных форм, что улучшит соблюдение пациентами предписаний и позволит проводить амбулаторное лечение.

• Конечными пользователями

На основе конечных пользователей рынок сегментируется на больницы, уход на дому, специализированные центры и т. д. Сегмент больниц получил наибольшую долю выручки рынка в 61,5% в 2024 году, поскольку эти учреждения предлагают наиболее комплексную диагностическую, хирургическую и терапевтическую помощь пациентам с раком пищевода.

Прогнозируется, что сегмент ухода на дому продемонстрирует самые высокие среднегодовые темпы роста в 6,9% в период с 2025 по 2032 год в связи с растущим переходом на пероральную терапию и технологии удаленного мониторинга, позволяющие оказывать помощь за пределами традиционных медицинских учреждений.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки занимал доминирующую долю рынка в 53,4% в 2024 году, что поддерживалось централизованной закупкой и выдачей дорогостоящих онкологических препаратов в институциональных условиях.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами среднегодового темпа роста в 8,2% в период с 2025 по 2032 год, что обусловлено растущим внедрением цифрового здравоохранения, простотой повторного получения лекарств для хронических пациентов и расширением доступа к специальным препаратам через платформы электронной коммерции.

Региональный анализ рынка рака пищевода

- Северная Америка доминировала на рынке лечения рака пищевода с наибольшей долей выручки в 41,16% в 2024 году, что в первую очередь обусловлено высокой распространенностью аденокарциномы пищевода, широким внедрением передовых технологий лечения и надежной инфраструктурой здравоохранения.

- Регион выигрывает от ранней диагностики благодаря расширенным программам скрининга, сильным системам возмещения расходов и присутствию крупных фармацевтических компаний, активно участвующих в клинических испытаниях и одобрении новых лекарственных препаратов.

- Кроме того, рост факторов риска, связанных с образом жизни, таких как ожирение, ГЭРБ и курение, вносит значительный вклад в высокую заболеваемость в регионе, усиливая спрос на инновационные методы лечения и расширяя терапевтический ландшафт.

Обзор рынка рака пищевода в США

Рынок рака пищевода в США получил наибольшую долю выручки в 73,8% в 2024 году в Северной Америке, что обусловлено быстрым развитием диагностических технологий и более широким внедрением персонализированных подходов к лечению. Рост заболеваемости аденокарциномой пищевода и правительственные инициативы, поощряющие ранний скрининг, являются ключевыми факторами роста. Кроме того, значительные инвестиции в клинические исследования и доступность передовых терапевтических средств способствуют устойчивому расширению рынка.

Обзор европейского рынка рака пищевода

Рынок рака пищевода в Европе имел долю выручки в размере 28,3% в 2024 году и, как ожидается, будет расти с CAGR около 11% в течение прогнозируемого периода. Рост поддерживается за счет увеличения программ повышения осведомленности и улучшения инфраструктуры здравоохранения. Строгие нормативные рамки и растущее принятие таргетных методов лечения подпитывают расширение рынка.

Обзор рынка рака пищевода в Великобритании

Ожидается, что рынок рака пищевода в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено широко распространенными программами скрининга и ростом расходов на здравоохранение. Основными движущими факторами являются внимание правительства к исследованиям рака и доступность инновационных методов лечения, таких как иммунотерапия.

Обзор рынка рака пищевода в Германии

Ожидается, что рынок рака пищевода в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода. Надежная система здравоохранения страны и растущая осведомленность пациентов в сочетании с доступностью передовых методов лечения вносят значительный вклад в этот рост.

Обзор рынка рака пищевода в Азиатско-Тихоокеанском регионе

Рынок рака пищевода в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 8,7% в прогнозируемый период с 2025 по 2032 год. Такой быстрый рост обусловлен ростом распространенности факторов риска, увеличением расходов на здравоохранение и правительственными инициативами в таких странах, как Китай, Япония и Индия.

Обзор рынка рака пищевода в Китае

Китайский рынок рака пищевода занимает самую большую долю в Азиатско-Тихоокеанском регионе с 12,2% мирового дохода рынка в 2024 году, поддерживаемый урбанизацией, государственными программами по борьбе с раком и растущей доступностью передовых методов лечения. Кампании по повышению осведомленности и сильные внутренние возможности фармацевтического производства ускоряют раннюю диагностику и внедрение лечения. Наличие ведущих региональных онкологических центров также способствует более быстрой инновационной и клинической исследовательской активности.

Обзор рынка рака пищевода в Индии

Рынок рака пищевода в Индии Рынок рака пищевода в настоящее время занимает 5% доли рынка Азиатско-Тихоокеанского региона. Этот рост обусловлен ростом заболеваемости, расширением инфраструктуры здравоохранения, правительственными инициативами по улучшению лечения рака и растущим внедрением передовых методов лечения. Расширение сотрудничества между государственными и частными поставщиками медицинских услуг помогает сократить пробелы в лечении. Кроме того, растущий пул пациентов и фокус на разработке доступных лекарств открывают огромные возможности для расширения рынка.

Доля рынка рака пищевода

Лидерами отрасли по борьбе с раком пищевода являются в основном известные компании, в том числе:

- Johnson & Johnson Services, Inc. (США)

- Cipla (США)

- Эбботт ( США)

- AbbVie Inc. (США)

- Merck KGaA (Германия)

- LEO Pharma A/S (Дания)

- Bausch Health Companies Inc. (Канада)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ауробиндо Фарма (Индия)

- Люпин (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Amneal Pharmaceuticals LLC (США)

- Pfizer Inc. (США)

- Viatris Inc. (США)

- Новартис АГ (Швейцария)

- Компания Bristol-Myers Squibb (США)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Китай)

Последние разработки на мировом рынке лечения рака пищевода

- В мае 2024 года компания Bristol-Myers Squibb объявила о многообещающих результатах клинических испытаний фазы III своего ингибитора иммунных контрольных точек ниволумаба в сочетании с химиотерапией для лечения запущенной плоскоклеточной карциномы пищевода. Исследование продемонстрировало улучшение общей выживаемости и выживаемости без прогрессирования, что подтверждает роль иммунотерапии в условиях лечения первой линии и подчеркивает фокус компании на инновационных методах лечения онкологии.

- В апреле 2024 года Merck KGaA объявила о расширении своего онкологического направления, начав глобальное клиническое исследование, оценивающее его антитело против PD-L1 в сочетании с таргетной терапией аденокарциномы пищевода. Этот шаг направлен на повышение терапевтической эффективности и результатов лечения пациентов в трудноизлечимых случаях, позиционируя Merck как ключевого новатора в сегменте иммуноонкологии

- В феврале 2024 года компания Pfizer Inc. заключила соглашение о сотрудничестве с биотехнологической фирмой с целью разработки биомаркеров нового поколения для ранней диагностики и ответа на лечение рака пищевода. Инициатива направлена на использование ИИ и геномики для повышения точности диагностики и персонализации протоколов лечения, что отражает стратегический сдвиг в сторону прецизионной онкологии.

- В январе 2024 года компания Novartis AG запустила программу регистрации реальных данных в нескольких странах для мониторинга долгосрочных результатов у пациентов, получавших комбинированную терапию рака пищевода. Эта пострегистрационная инициатива поддерживает планирование лечения на основе фактических данных и помогает совершенствовать клинические рекомендации, генерируя ценную информацию о безопасности и эффективности.

- В декабре 2023 года компания Johnson & Johnson Services, Inc. получила разрешение FDA на ускоренную регистрацию своего исследуемого моноклонального антитела, нацеленного на опухоли пищевода, экспрессирующие HER2. Терапия показывает многообещающие результаты на ранних клинических испытаниях и является частью более широких усилий компании по удовлетворению неудовлетворенных потребностей в лечении рака верхних отделов желудочно-кишечного тракта

- В ноябре 2023 года компания Sun Pharmaceutical Industries Ltd. объявила о запуске дженерика паклитаксела, используемого в химиотерапевтическом лечении рака пищевода на нескольких развивающихся рынках. Этот шаг направлен на улучшение доступности и доступа к основным методам лечения онкологии, особенно в Азии и Африке.

- В октябре 2023 года компания Aurobindo Pharma получила одобрение регулирующих органов Индии на новую комбинированную терапию с фиксированной дозой, предназначенную для лечения рака пищевода на поздней стадии. Комбинированная терапия продемонстрировала улучшение приверженности пациентов и снижение профилей токсичности в клинических оценках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.