Global Fallopian Tube Cancer Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.80 Billion

USD

3.35 Billion

2025

2033

USD

1.80 Billion

USD

3.35 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 3.35 Billion | |

| % | |

|

Глобальный рынок лечения рака маточных труб: сегментация по типу (серозные аденокарциномы, эндометриоидные аденокарциномы), типу лечения (хирургическое вмешательство, химиотерапия , таргетная терапия, гормональная терапия и адъювантная (таргетная) терапия), конечным пользователям (больницы, диагностические центры, домашний уход и другие) - отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения рака маточных труб

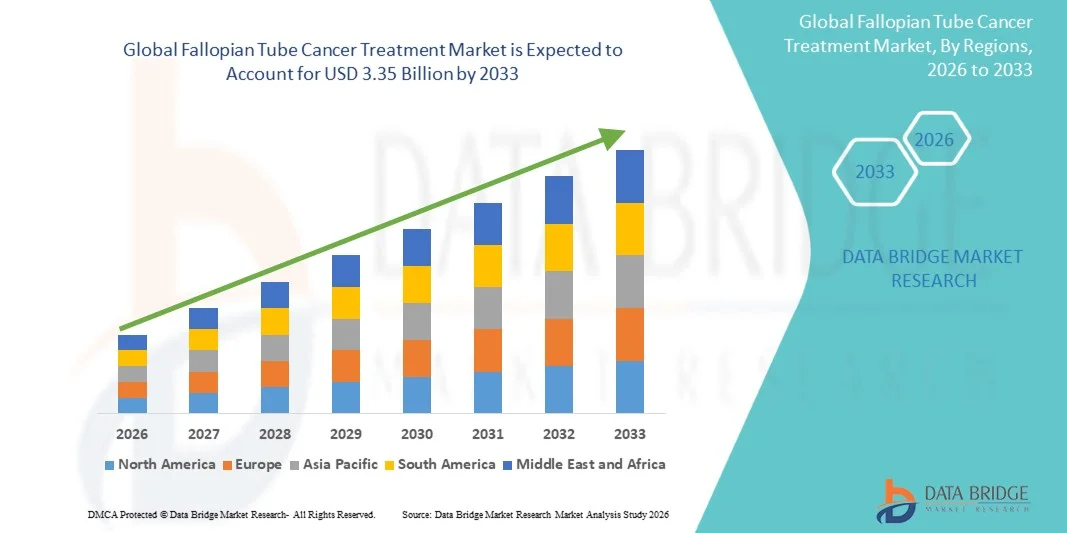

- Объем мирового рынка лечения рака маточных труб в 2025 году оценивался в 1,80 млрд долларов США и, как ожидается, достигнет 3,35 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением осведомленности о гинекологических онкологических заболеваниях, увеличением заболеваемости раком маточных труб и постоянным совершенствованием диагностических технологий, что приводит к более раннему выявлению и улучшению результатов лечения как в развитых, так и в развивающихся системах здравоохранения.

- Кроме того, растущее внедрение передовых методов лечения, таких как таргетная терапия, комбинированная химиотерапия и малоинвазивные хирургические методы, а также расширение доступа к специализированной онкологической помощи, ускоряет распространение методов лечения рака маточных труб, что значительно способствует росту отрасли.

Анализ рынка лечения рака маточных труб

- Рынок лечения рака маточных труб обусловлен ростом заболеваемости гинекологическими онкологическими заболеваниями, повышением осведомленности о редких злокачественных новообразованиях яичников и маточных труб, а также постоянным совершенствованием методов ранней диагностики, включая визуализацию и скрининг на основе биомаркеров, как в развитых, так и в развивающихся системах здравоохранения.

- Кроме того, растущее внедрение передовых методов лечения, таких как комбинированная химиотерапия, таргетная терапия, иммунотерапия и малоинвазивные хирургические процедуры, улучшает результаты лечения пациентов и расширяет доступность лечения, что значительно ускоряет рост рынка.

- Северная Америка доминировала на рынке лечения рака маточных труб, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали развитая онкологическая инфраструктура, высокие расходы на здравоохранение, сильное присутствие ведущих фармацевтических компаний и широкая доступность инновационных вариантов лечения. США лидировали в регионе благодаря значительным инвестициям в клинические исследования и внедрение новых методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, демонстрируя среднегодовой темп роста в 8,5% в течение прогнозируемого периода. Это обусловлено увеличением числа диагностированных случаев рака, улучшением инфраструктуры здравоохранения, расширением доступа к онкологическим методам лечения и ростом государственных инициатив, направленных на охрану здоровья женщин и лечение рака.

- В 2025 году сегмент серозных аденокарцином занимал наибольшую долю рынка по выручке, составляющую 64,8%, главным образом из-за высокой распространенности этого заболевания среди диагностированных случаев рака маточных труб.

Обзор отчета и сегментация рынка лечения рака маточных труб.

|

Атрибуты |

Ключевые рыночные тенденции в лечении рака маточных труб. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения рака маточных труб

« Достижения в области таргетной терапии и персонализированных подходов к лечению »

- Значительной и быстро развивающейся тенденцией на мировом рынке лечения рака маточных труб является растущее внедрение таргетной терапии и подходов персонализированной медицины. Достижения в области молекулярной биологии и генетического профилирования позволяют врачам разрабатывать стратегии лечения с учетом индивидуальных характеристик опухоли, повышая эффективность лечения и улучшая результаты лечения пациентов.

- Растущее использование ингибиторов PARP и химиотерапевтических схем на основе препаратов платины меняет протоколы лечения, особенно для пациентов с мутациями гена BRCA.

- Например, такие препараты, как олапариб и нирапариб, все чаще включаются в схемы поддерживающей терапии после химиотерапии, демонстрируя улучшение выживаемости без прогрессирования заболевания при гинекологических онкологических заболеваниях, включая рак маточных труб.

- Еще одна ключевая тенденция — растущая интеграция иммунотерапии в программы лечения. В настоящее время проводятся клинические исследования, оценивающие эффективность ингибиторов иммунных контрольных точек в сочетании с химиотерапией, что расширяет терапевтические возможности для пациентов с запущенным или рецидивирующим заболеванием.

- Усиление внимания к ранней диагностике благодаря усовершенствованным технологиям визуализации и тестированию биомаркеров способствует лучшему планированию лечения и повышению показателей выживаемости. Раннее выявление позволяет проводить более эффективное хирургическое вмешательство с последующей адъювантной терапией.

- Кроме того, растущее сотрудничество между фармацевтическими компаниями, научно-исследовательскими институтами и онкологическими центрами ускоряет разработку лекарств и расширяет доступ к инновационным методам лечения на развитых и развивающихся рынках.

Динамика рынка лечения рака маточных труб

Водитель

« Рост заболеваемости гинекологическими онкологическими заболеваниями и улучшение диагностических возможностей »

- Увеличение заболеваемости гинекологическими онкологическими заболеваниями, включая рак маточных труб, является основным фактором роста рынка. Повышение осведомленности о наследственных онкологических синдромах и улучшение скрининга для групп высокого риска приводят к увеличению показателей диагностики во всем мире.

- Достижения в области диагностической визуализации и генетического тестирования позволяют более точно и на ранних стадиях выявлять рак маточных труб.

- Например, растущее использование трансвагинального ультразвукового исследования, МРТ и генетического тестирования на мутации гена BRCA в онкологических центрах значительно повысило точность диагностики и качество принятия решений о лечении.

- Расширение инфраструктуры здравоохранения и увеличение доступа к специализированным онкологическим услугам в развивающихся странах способствуют дальнейшему расширению рынка. Правительства и частные медицинские учреждения инвестируют в онкологические центры и передовые методы лечения.

- Растущая доступность новых лекарственных препаратов и комбинированных методов лечения улучшает показатели выживаемости, способствуя более широкому внедрению передовых схем лечения среди врачей.

- Кроме того, растущие расходы на здравоохранение и благоприятная политика возмещения затрат на онкологические препараты в ряде развитых регионов облегчают доступ пациентов к современным методам лечения рака маточных труб.

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченная осведомленность о заболевании »

- Высокая стоимость современных методов лечения рака, включая таргетную терапию и иммунотерапию, остается серьезной проблемой для рынка лечения рака маточных труб.

- Эти методы лечения могут создавать значительную финансовую нагрузку на системы здравоохранения и пациентов, особенно в странах с низким и средним уровнем дохода.

- Из-за редкости этого заболевания ограниченная осведомленность о раке маточных труб часто приводит к задержке в диагностике и лечении.

- Например, симптомы часто ошибочно приписывают заболеваниям яичников или общим гинекологическим заболеваниям, что приводит к поздней диагностике и снижению эффективности лечения.

- Отсутствие специфических клинических рекомендаций по лечению в некоторых регионах может приводить к вариативности подходов к лечению, что влияет на согласованность результатов лечения пациентов.

- Побочные эффекты, связанные с химиотерапией и таргетной терапией, включая токсичность и долгосрочные осложнения, могут ограничивать приверженность лечению и переносимость его пациентами.

- Для преодоления этих проблем потребуется усиление информационных кампаний, улучшение доступа к доступным методам лечения, расширение клинических исследований и благоприятная политика в сфере здравоохранения для обеспечения устойчивого роста рынка.

Обзор рынка лечения рака маточных труб

Рынок сегментирован по типу, виду лечения и конечному пользователю.

• По типу

В зависимости от типа, глобальный рынок лечения рака маточных труб сегментирован на серозные аденокарциномы и эндометриоидные аденокарциномы. Сегмент серозных аденокарцином занимал наибольшую долю рынка, составляющую 64,8% выручки в 2025 году, главным образом из-за высокой распространенности среди диагностированных случаев рака маточных труб. Серозные аденокарциномы считаются наиболее агрессивным и распространенным гистологическим подтипом, часто выявляемым на поздних стадиях. Их клиническое сходство с раком яичников приводит к более высокой частоте диагностики и более эффективному лечению. Сегмент выигрывает от обширных клинических исследований и разработанных протоколов лечения. Более высокая эффективность химиотерапии способствует внедрению методов лечения. Повышение осведомленности среди онкологов улучшает раннюю диагностику. Активное участие в клинических испытаниях ускоряет разработку методов лечения. Передовые методы визуализации и диагностика на основе биомаркеров помогают в выявлении заболевания. Более высокий риск смертности требует агрессивных подходов к лечению. Наличие таргетной терапии еще больше укрепляет доминирование на рынке. Продолжающиеся инвестиции в фармацевтическую отрасль усиливают лидерство сегмента.

Ожидается, что сегмент эндометриоидных аденокарцином продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год, чему способствуют повышение точности диагностики и растущая осведомленность о редких гинекологических раках. Расширение использования молекулярной патологии и генетического профилирования способствует выявлению опухолей на ранних стадиях. Эти опухоли часто связаны с лучшим прогнозом, что стимулирует активное лечение. Достижения в персонализированной медицине улучшают результаты терапии. Рост внедрения гормональной терапии способствует развитию. Расширение сети специализированных онкологических центров улучшает доступ к медицинской помощи. Усиленное внимание к исследованиям редких видов рака увеличивает финансирование и инновации. Улучшение показателей выживаемости пациентов способствует использованию долгосрочной терапии. Расширение программ скрининга способствует повышению показателей диагностики. Все эти факторы в совокупности поддерживают ускоренный рост в течение прогнозируемого периода.

• По типу лечения

В зависимости от типа лечения, глобальный рынок лечения рака маточных труб сегментирован на хирургическое вмешательство, химиотерапию, таргетную терапию, гормональную терапию и адъювантную (таргетную) терапию. В 2025 году на долю химиотерапии приходилась наибольшая доля выручки рынка – 41,6%, что обусловлено ее центральной ролью в качестве терапии первой линии и адъювантной терапии. Химиотерапия на основе препаратов платины остается стандартом лечения рака маточных труб. Высокая эффективность в снижении опухолевой нагрузки способствует широкому применению. Химиотерапия обычно используется после операции для предотвращения рецидивов. Широкая доступность в различных медицинских учреждениях способствует ее применению. Установленные правила возмещения расходов улучшают доступность для пациентов. Постоянное развитие комбинированных схем лечения улучшает результаты. Рост заболеваемости раком в мире поддерживает спрос. Применимость химиотерапии на всех стадиях заболевания способствует ее доминированию. Высокая осведомленность врачей обеспечивает стабильное использование. Постоянное совершенствование лекарственных форм снижает побочные эффекты и улучшает приверженность лечению.

Ожидается, что сегмент таргетной терапии продемонстрирует самый быстрый среднегодовой темп роста в 9,3% в период с 2026 по 2033 год, чему способствуют достижения в области прецизионной онкологии. Таргетные препараты обеспечивают повышенную эффективность при меньшем количестве системных побочных эффектов. Росту способствует растущее внедрение ингибиторов PARP и антиангиогенных препаратов. Расширение генетического тестирования позволяет подбирать лечение с учетом индивидуальных особенностей пациента. Благоприятные результаты клинических испытаний ускоряют получение разрешений регулирующих органов. Растущий спрос на персонализированную онкологическую помощь стимулирует внедрение. Улучшение показателей выживаемости пациентов способствует использованию терапии в долгосрочной перспективе. Расширение портфеля разработок фармацевтических компаний повышает доступность препаратов. Повышение осведомленности среди онкологов способствует их применению. Все эти факторы в совокупности обеспечивают устойчивый рост.

• Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок лечения рака маточных труб сегментирован на больницы, диагностические центры, домашний уход и другие. Сегмент больниц доминировал на рынке с долей выручки в 58,9% в 2025 году, что обусловлено сложностью лечения рака маточных труб. Больницы являются основными центрами диагностики, хирургического вмешательства и проведения химиотерапии. Наличие многопрофильных онкологических бригад обеспечивает комплексное лечение. Развитая хирургическая инфраструктура улучшает результаты лечения. Больницы являются основными площадками для клинических исследований и передовых методов лечения. Высокий поток пациентов поддерживает постоянный спрос. Интеграция диагностической визуализации и патологоанатомических услуг укрепляет доминирующее положение. Государственные и частные инвестиции в онкологические отделения больниц дополнительно увеличивают мощности. Более высокий уровень доверия среди пациентов стимулирует лечение в больницах. Более высокое покрытие расходов на лечение в больницах усиливает лидерство.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 8,5% в период с 2026 по 2033 год, чему способствует растущая тенденция к амбулаторному и поддерживающему лечению рака. Достижения в области пероральной химиотерапии и таргетных препаратов способствуют их применению на дому. Растущее внимание к комфорту и качеству жизни пациентов стимулирует спрос. Экономическая эффективность по сравнению со стационарным лечением способствует внедрению таких методов. Технологические достижения позволяют осуществлять дистанционный мониторинг и телеонкологию. Старение населения увеличивает спрос на уход на дому. Улучшенная подготовка лиц, осуществляющих уход, повышает безопасность лечения. Растущее давление на расходы здравоохранения поддерживает децентрализованные модели оказания медицинской помощи. Расширение услуг по внутривенному введению лекарств на дому усиливает рост. Все эти факторы в совокупности способствуют быстрому развитию данного сегмента.

Региональный анализ рынка лечения рака маточных труб

- Северная Америка доминировала на рынке лечения рака маточных труб, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали развитая онкологическая инфраструктура, высокие расходы на здравоохранение, сильное присутствие ведущих фармацевтических компаний и широкая доступность инновационных вариантов лечения.

- Рынок занимал значительную долю регионального спроса, чему способствовали существенные инвестиции в клинические испытания, раннее внедрение таргетной терапии, иммунотерапии и комбинированных схем лечения.

- Регион также выигрывает от хорошо отлаженной системы возмещения расходов, доступа к передовым диагностическим инструментам и высокой осведомленности пациентов, что в совокупности способствует стабильному росту рынка лечения рака маточных труб.

Анализ рынка лечения рака маточных труб в США

В 2025 году рынок лечения рака маточных труб в США занял наибольшую долю выручки в Северной Америке . Рост обусловлен увеличением инвестиций в исследования и разработки новых терапевтических средств, таких как ингибиторы PARP, таргетные моноклональные антитела и комбинированные схемы химиотерапии. Ведущие фармацевтические компании расширяют клинические испытания для изучения персонализированных протоколов лечения. Кроме того, наличие передовых центров лечения рака, учреждений ранней диагностики и широкое внедрение малоинвазивных хирургических методов еще больше стимулируют спрос на рынке.

Анализ рынка лечения рака маточных труб в Европе

Прогнозируется, что рынок лечения рака маточных труб в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о проблемах женского здоровья, государственная поддержка онкологических исследований и растущее внедрение передовых методов лечения. В ключевых странах, таких как Великобритания, Германия и Франция, рост наблюдается благодаря улучшенным программам ранней диагностики, широкому участию в клинических испытаниях и доступности инновационных вариантов лечения, включая иммунотерапию и системы адресной доставки лекарств.

Анализ рынка лечения рака маточных труб в Великобритании

Ожидается, что рынок лечения рака маточных труб в Великобритании будет расти значительными темпами , чему способствуют растущие инвестиции в исследования рака, государственные программы скрининга и все более широкое внедрение персонализированной медицины. Инициативы по ранней диагностике и информационные кампании стимулируют участие пациентов в современных протоколах лечения, что еще больше способствует расширению рынка.

Анализ рынка лечения рака маточных труб в Германии

Ожидается, что рынок лечения рака маточных труб в Германии будет расти значительными темпами , чему способствуют развитая инфраструктура здравоохранения, высокая распространенность гинекологических онкологических заболеваний и раннее внедрение новых методов лечения. Инвестиции в исследования и разработки в области онкологии в сочетании с широким доступом к специализированным лечебным центрам являются ключевыми факторами, способствующими росту рынка.

Анализ рынка лечения рака маточных труб в Азиатско-Тихоокеанском регионе

Рынок лечения рака маточных труб в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 8,5% в течение прогнозируемого периода , чему способствуют увеличение числа диагностированных случаев рака, улучшение инфраструктуры здравоохранения и расширение доступа к онкологическим методам лечения. Правительственные инициативы, направленные на охрану здоровья женщин, повышение осведомленности о ранней диагностике и растущее внедрение таргетной и комбинированной терапии ускоряют рост рынка в таких странах, как Китай, Индия, Япония и Южная Корея.

Анализ рынка лечения рака маточных труб в Японии

Рынок лечения рака маточных труб в Японии демонстрирует рост благодаря высоким стандартам здравоохранения, мощной государственной поддержке онкологических исследований и раннему внедрению инновационных методов лечения. Старение населения страны и повышенное внимание к здоровью женщин дополнительно стимулируют спрос на передовые методы лечения и специализированные центры по лечению рака.

Анализ рынка лечения рака маточных труб в Китае

В 2025 году китайский рынок лечения рака маточных труб занимал наибольшую долю рынка в Азиатско-Тихоокеанском регионе. Рост рынка обусловлен расширением онкологической инфраструктуры, увеличением распространенности гинекологических онкологических заболеваний, повышением осведомленности о раннем лечении и активными государственными инициативами, направленными на обеспечение доступа к современным методам терапии. Инвестиции местных фармацевтических компаний и расширение клинических испытаний таргетной терапии также способствуют быстрому росту рынка.

Доля рынка лечения рака маточных труб

В отрасли лечения рака маточных труб лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Рош (Швейцария)

- Новартис (Швейцария)

- АстраЗенека (Великобритания)

- Пфайзер (США)

- Бристоль-Майерс-Скуибб (США)

- Джонсон и Джонсон (США)

- Merck & Co. (США)

- GlaxoSmithKline (Великобритания)

- Компания «Эли Лилли» (США)

- Takeda Pharmaceutical (Япония)

- Байер (Германия)

- AbbVie (США)

- Санофи (Франция)

- Amgen (США)

- BeiGene (Китай)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Seattle Genetics (США)

- OncoMed Pharmaceuticals (США)

- Clovis Oncology (США)

Последние разработки на мировом рынке лечения рака маточных труб

- В апреле 2021 года компания BeiGene Ltd. объявила о первой глобальной регистрации в Китае препарата памипариб (торговое название Partruvix), селективного ингибитора PARP-1/2, для лечения женщин с рецидивирующим раком яичников, фаллопиевых труб или первичным перитонеальным раком, связанным с герминальными мутациями гена BRCA. Это открывает возможности таргетной терапии для пациентов с нарушениями репарации ДНК.

- В ноябре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение препарату мирветуксимаб соравтансин-гинкс (Elahere) — первому в своем классе конъюгату антитела с лекарственным препаратом, направленному против альфа-рецептора фолата (FRα), — для взрослых с FRα-положительным, платинорезистентным эпителиальным раком яичников, фаллопиевых труб или первичным перитонеальным раком после предшествующей системной терапии, расширив возможности таргетной терапии резистентных заболеваний.

- В марте 2024 года FDA изменило ускоренное одобрение мирветуксимаба соравтансина (Elahere) на полное одобрение для применения при FRα-положительном, платинорезистентном эпителиальном раке яичников, фаллопиевых труб или первичном перитонеальном раке, что отражает убедительные клинические данные и делает его стандартным методом лечения по этим показаниям.

- В январе 2025 года компания IMPACT Therapeutics объявила, что Национальное управление по лекарственным средствам (NMPA) Китая одобрило капсулы сенапариба (派舒宁), новый ингибитор PARP, для поддерживающей терапии у взрослых пациентов с распространенным высокозлокачественным раком яичников, фаллопиевых труб или первичным перитонеальным раком после первой линии химиотерапии на основе препаратов платины, предлагая дополнительный вариант таргетной поддерживающей терапии.

- В январе 2025 года компания Zentalis Pharmaceuticals Inc. сообщила, что азеносертиб, ингибитор киназы WEE1, получил статус ускоренного рассмотрения FDA для лечения пациентов с платинорезистентным эпителиальным раком яичников, фаллопиевых труб или первичным перитонеальным раком, у которых иммуногистохимическое исследование выявило наличие циклина E1, что потенциально ускорит его клиническую разработку и процедуру регистрации для лечения этих видов рака.

- В марте 2025 года компании AstraZeneca и Daiichi Sankyo заключили стратегическое соглашение о совместной разработке и продвижении олапариба за пределами США, что усилило усилия по расширению доступа к терапии ингибиторами PARP для лечения рака маточных труб и связанных с ним заболеваний на мировых рынках.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение препарату Zejula (нирапариб), ингибитору PARP, разработанному компаниями AstraZeneca и Merck KGaA, для лечения рецидивирующего эпителиального рака яичников, фаллопиевых труб или первичного перитонеального рака, что стало важной вехой в расширении возможностей поддерживающей терапии.

- В апреле 2025 года компания Biocon Biologics получила одобрение FDA на препарат Jobevne (бевацизумаб-nwgd), биоаналог Авастина, показанный для лечения различных видов рака, включая рак яичников, маточных труб и первичный перитонеальный рак, что расширило доступ к антиангиогенной терапии во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.