Global Fixed Operator Telecom Service Assurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

986.40 Million

USD

2,053.70 Million

2025

2033

USD

986.40 Million

USD

2,053.70 Million

2025

2033

| 2026 –2033 | |

| USD 986.40 Million | |

| USD 2,053.70 Million | |

| % | |

|

Сегментация мирового рынка услуг фиксированной связи по решениям (программное обеспечение и услуги), размеру организации (крупные предприятия и малые и средние предприятия (МСП)), типу развертывания (локальное, размещенное и облачное) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка обеспечения качества телекоммуникационных услуг для операторов фиксированной связи

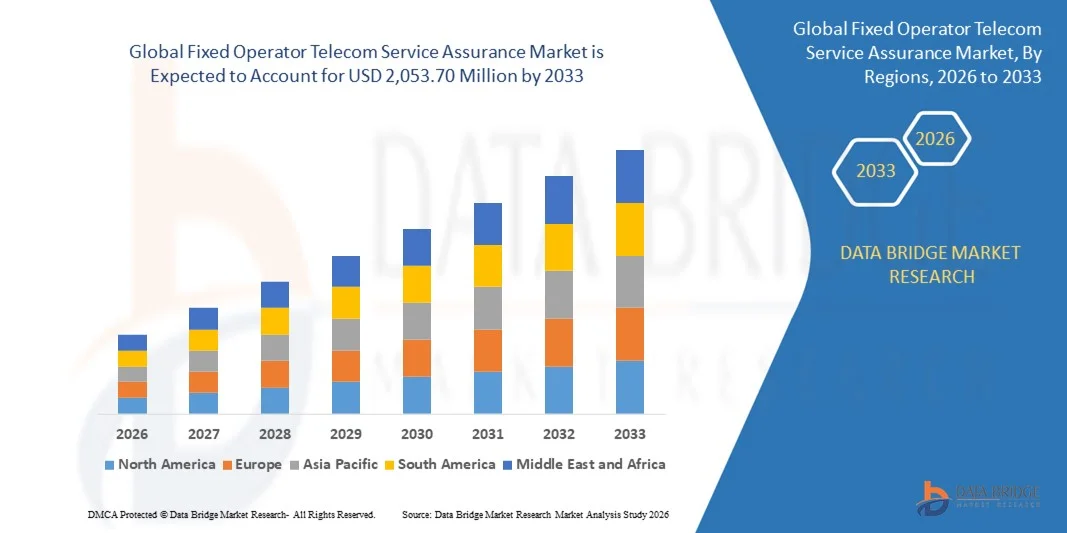

- Объем мирового рынка услуг связи фиксированной связи в 2025 году оценивался в 986,40 млн долларов США и, как ожидается, достигнет 2 053,70 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на высококачественный мониторинг производительности сети, проактивное обнаружение неисправностей и улучшенное управление качеством обслуживания клиентов.

- Растущее внедрение передовой аналитики, искусственного интеллекта и автоматизации в телекоммуникационных сетях побуждает операторов внедрять решения по обеспечению качества обслуживания для повышения операционной эффективности.

Анализ рынка обеспечения качества телекоммуникационных услуг для операторов фиксированной связи

- Рынок демонстрирует значительный рост благодаря тому, что операторы уделяют особое внимание сокращению времени простоя сервисов, оптимизации производительности сети и обеспечению соответствия строгим стандартам качества.

- Увеличение инвестиций в инициативы по цифровой трансформации, облачное управление сетями и сквозную прозрачность сервисов способствует внедрению решений по обеспечению качества телекоммуникационных услуг.

- Северная Америка доминировала на мировом рынке услуг фиксированной связи, занимая наибольшую долю выручки в 38,7% в 2025 году, что было обусловлено ростом инвестиций в передовые решения для мониторинга сети, управления сбоями и прогнозной аналитики.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке обеспечения качества телекоммуникационных услуг фиксированной связи , чему способствуют быстрая цифровизация, государственные инициативы по поддержке развития «умных городов» и сетевой инфраструктуры, рост числа абонентов телекоммуникационных услуг, а также растущее внедрение облачных решений и решений по обеспечению качества услуг на основе искусственного интеллекта.

- В 2025 году сегмент программного обеспечения занимал наибольшую долю рынка по выручке, что было обусловлено растущей потребностью в мониторинге в реальном времени, обнаружении неисправностей и прогнозной аналитике для обеспечения бесперебойной работы сети. Программные решения позволяют операторам заблаговременно выявлять сетевые аномалии, оптимизировать распределение полосы пропускания и сокращать перебои в обслуживании. Интеграция передовой аналитики и искусственного интеллекта в программные платформы повышает операционную эффективность и качество обслуживания клиентов. Эти решения широко используются телекоммуникационными провайдерами для выполнения строгих требований к соглашениям об уровне обслуживания (SLA) и поддержания высокого качества предоставляемых услуг.

Обзор отчета и сегментация рынка услуг фиксированной связи для операторов.

|

Атрибуты |

Ключевые рыночные тенденции в сфере обеспечения качества телекоммуникационных услуг для операторов фиксированной связи. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка обеспечения качества телекоммуникационных услуг для операторов фиксированной связи

Растущий спрос на передовые методы мониторинга и автоматизации сетей.

- Растущее внимание к надежным и высокопроизводительным сетям существенно влияет на рынок обеспечения качества телекоммуникационных услуг фиксированной связи, поскольку операторы все чаще нуждаются в решениях, гарантирующих качество обслуживания, минимизирующих время простоя и заблаговременно выявляющих сбои в сети. Решения по обеспечению качества обслуживания набирают популярность благодаря своей способности повышать операционную эффективность, качество обслуживания клиентов и соответствие нормативным требованиям, что способствует их внедрению среди телекоммуникационных операторов и поставщиков управляемых услуг.

- Повышение осведомленности о преимуществах прогнозируемого технического обслуживания, оптимизации сети и автоматического обнаружения неисправностей ускорило спрос на решения для обеспечения надежности телекоммуникационных услуг в сетях широкополосной связи, 5G и корпоративных сетях. Телекоммуникационные операторы и поставщики услуг активно ищут платформы, предоставляющие информацию в режиме реального времени, аналитику и интеллектуальные оповещения, что побуждает поставщиков расширять функциональные возможности продуктов и варианты интеграции.

- Цифровая трансформация и растущее внедрение искусственного интеллекта, машинного обучения и облачных платформ влияют на решения о закупках, при этом телекоммуникационные операторы делают акцент на бесшовной интеграции, масштабируемости и расширенной аналитике. Эти факторы помогают операторам дифференцировать свои предложения, улучшить соблюдение соглашений об уровне обслуживания (SLA) и снизить операционные издержки, а также стимулируют внедрение инструментов управления сетью нового поколения.

- Например, в 2024 году AT&T в США и BT Group в Великобритании расширили свои портфели услуг по обеспечению качества обслуживания, внедрив мониторинг на основе искусственного интеллекта и прогнозную аналитику в фиксированных и широкополосных сетях. Эти решения были введены в ответ на растущий спрос на повышение производительности сети и улучшение качества обслуживания клиентов, и были развернуты как в корпоративном, так и в частном сегментах.

- Хотя спрос на услуги фиксированной связи растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного внедрения и интеграции с устаревшими системами. Поставщики также уделяют внимание улучшению совместимости, готовности к облачным технологиям и разработке инновационных решений, которые обеспечивают баланс между стоимостью, производительностью и масштабируемостью для более широкого внедрения.

Динамика рынка обеспечения качества телекоммуникационных услуг для операторов фиксированной связи

Водитель

Растет предпочтение мониторингу сети с использованием искусственного интеллекта и облачных технологий.

- Растущий спрос на интеллектуальные облачные решения для обеспечения качества обслуживания является одним из главных факторов развития рынка. Операторы все чаще заменяют устаревшие инструменты мониторинга платформами на базе искусственного интеллекта для повышения эффективности обнаружения неисправностей, прогнозирования технического обслуживания и улучшения качества обслуживания клиентов. Эта тенденция также стимулирует исследования в области передовой аналитики и алгоритмов машинного обучения для оптимизации сети.

- Расширение применения широкополосных сетей, сетей 5G и корпоративных сетей оказывает влияние на рост рынка. Решения для обеспечения качества обслуживания фиксированных операторов помогают повысить качество услуг, сократить время простоя и улучшить операционную эффективность, обеспечивая при этом соответствие нормативным стандартам. Растущая потребность в соблюдении соглашений об уровне обслуживания (SLA) и улучшении качества обслуживания (QoE) еще больше усиливает эту тенденцию.

- Телекоммуникационные операторы активно продвигают платформы обеспечения качества обслуживания на основе искусственного интеллекта и облачных технологий посредством модернизации сетей, инициатив по цифровой трансформации и партнерства с поставщиками. Эти усилия поддерживаются растущим спросом на автоматизированное управление неисправностями, прогнозную аналитику и мониторинг в реальном времени, что стимулирует сотрудничество между поставщиками решений и операторами для повышения производительности сети.

- Например, в 2023 году компании Verizon в США и Vodafone в Германии сообщили об увеличении внедрения решений для мониторинга сети и прогнозной аналитики на основе искусственного интеллекта в корпоративном и частном сегментах. Это расширение было обусловлено ростом спроса на проактивное управление услугами, повышение операционной эффективности и соблюдение соглашений об уровне обслуживания (SLA), что способствовало повышению надежности сети и удовлетворенности клиентов.

- Несмотря на растущую цифровизацию и внедрение облачных технологий, более широкое проникновение на рынок зависит от оптимизации затрат, бесшовной интеграции и масштабируемых моделей развертывания. Инвестиции в облачную инфраструктуру, передовую аналитику и возможности искусственного интеллекта будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/Вызов

Высокие затраты на внедрение и сложности интеграции.

- Относительно высокая стоимость внедрения решений для обеспечения качества обслуживания на основе искусственного интеллекта и облачных технологий по сравнению с традиционными инструментами мониторинга остается ключевой проблемой, ограничивающей их использование операторами, чувствительными к ценам. Расходы, связанные с лицензированием программного обеспечения, модернизацией оборудования и обучением персонала, также способствуют увеличению затрат на внедрение.

- Уровень осведомленности и технической компетентности остается неравномерным, особенно на развивающихся рынках, где спрос на передовые системы обеспечения качества обслуживания все еще находится в стадии формирования. Ограниченное понимание функциональных преимуществ сдерживает внедрение в определенных сегментах операторов, замедляя распространение инноваций в менее развитых регионах.

- Интеграция с устаревшими сетями и сложными ИТ-инфраструктурами также влияет на рост рынка, поскольку решения по обеспечению качества обслуживания требуют совместимости с различными аппаратными, программными и протокольными стандартами. Операционные сложности, требования к конфиденциальности данных и многовендорные среды еще больше усложняют развертывание.

- Например, в 2024 году операторы среднего размера в Юго-Восточной Азии и Латинской Америке сообщили о замедлении внедрения мониторинга сети на основе ИИ из-за высоких затрат на внедрение, проблем с интеграцией и ограниченного количества собственных специалистов. Эти факторы также привели к задержкам в проектах по оптимизации сети, что повлияло на качество обслуживания и операционную эффективность.

- Для преодоления этих проблем потребуется экономически эффективное внедрение, стандартизированные интеграционные платформы и целенаправленные программы обучения операторов. Сотрудничество с системными интеграторами, поставщиками управляемых услуг и технологическими компаниями может помочь раскрыть долгосрочный потенциал роста глобального рынка обеспечения качества телекоммуникационных услуг фиксированной связи. Кроме того, разработка масштабируемых, совместимых и экономически конкурентоспособных решений будет иметь важное значение для их широкого внедрения.

Обзор рынка обеспечения качества телекоммуникационных услуг для операторов фиксированной связи

Рынок сегментирован по типу решения, размеру организации и типу развертывания.

- Решение

В зависимости от предлагаемых решений, глобальный рынок услуг связи фиксированной связи сегментируется на программное обеспечение и услуги. В 2025 году сегмент программного обеспечения занимал наибольшую долю рынка по объему выручки, что обусловлено растущей потребностью в мониторинге в реальном времени, обнаружении неисправностей и прогнозной аналитике для обеспечения бесперебойной работы сети. Программные решения позволяют операторам заблаговременно выявлять сетевые аномалии, оптимизировать распределение полосы пропускания и сокращать перебои в предоставлении услуг. Расширенная аналитика и интеграция искусственного интеллекта в программные платформы повышают операционную эффективность и качество обслуживания клиентов. Эти решения широко используются телекоммуникационными провайдерами для выполнения строгих требований к соглашениям об уровне обслуживания (SLA) и поддержания высокого качества предоставляемых услуг.

Ожидается, что сегмент услуг продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на управляемые услуги, консалтинг и поддержку. Услуги помогают операторам внедрять и поддерживать системы обеспечения качества обслуживания без значительных внутренних инвестиций. Управляемые услуги обеспечивают непрерывный мониторинг, устранение неполадок и оптимизацию, позволяя операторам сосредоточиться на основных бизнес-процессах. Растущая сложность телекоммуникационных сетей и растущая потребность в профессиональной экспертизе еще больше стимулируют внедрение решений на основе услуг. Кроме того, сервисные контракты часто предлагают гибкие и масштабируемые варианты, адаптированные к требованиям операторов.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия занимали наибольшую долю выручки в 2025 году благодаря своей обширной сетевой инфраструктуре и более высоким инвестициям в передовые решения для обеспечения качества обслуживания. Эти организации, как правило, эксплуатируют сложные многоуровневые сети, требующие комплексного мониторинга, прогнозирующего обслуживания и автоматизированного управления неисправностями. Крупные операторы отдают приоритет инвестициям в надежные решения для обеспечения минимального времени простоя и высокой удовлетворенности клиентов. Они также получают выгоду от эффекта масштаба при развертывании интегрированного программного обеспечения и услуг для оптимизации производительности сети.

Прогнозируется, что сегмент малых и средних предприятий (МСП) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение масштабируемых и экономически эффективных решений для обеспечения качества обслуживания. МСП используют облачные и управляемые сервисы для эффективного мониторинга производительности сети без значительных капитальных затрат. Более мелкие операторы все чаще внедряют модели «программное обеспечение как услуга» (SaaS) для быстрого обеспечения качества обслуживания без обширной инфраструктуры. Гибкость и доступность этих решений делают их идеальными для МСП, стремящихся поддерживать качество обслуживания при одновременной оптимизации операционных затрат. Растущая осведомленность о соблюдении соглашений об уровне обслуживания (SLA) и улучшении клиентского опыта еще больше ускоряет внедрение решений в этом сегменте.

- По типу развертывания

В зависимости от типа развертывания рынок сегментируется на локальные, размещенные и облачные решения. В 2025 году локальный сегмент доминировал на рынке, чему способствовали предпочтения в отношении внутреннего контроля, безопасности данных и возможности индивидуальной настройки операций по обеспечению качества обслуживания. Локальные развертывания позволяют операторам полностью управлять сетевыми данными, интегрироваться с существующими ИТ-системами и обеспечивать соответствие нормативным требованиям. Организации с конфиденциальными данными и устаревшими сетевыми системами часто предпочитают этот тип развертывания из-за большей надежности и безопасности. Кроме того, локальные решения предлагают операторам полную возможность индивидуальной настройки процессов обеспечения качества обслуживания в соответствии с их конкретной сетевой архитектурой.

По прогнозам, сегмент облачных технологий продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря гибкости, масштабируемости и снижению первоначальных затрат, которые обеспечивают облачные развертывания. Гарантия качества облачных услуг позволяет операторам получать доступ к расширенной аналитике, аналитическим данным на основе ИИ и возможностям удаленного мониторинга из любой точки мира. Она обеспечивает быстрое развертывание, легкую интеграцию с различными сетевыми элементами и бесперебойные обновления без значительных инвестиций в инфраструктуру. Облачные решения особенно привлекательны для операторов, расширяющих свою деятельность в новые регионы или управляющих распределенными сетями. Растущее внедрение инициатив цифровой трансформации и интеграция IoT в телекоммуникационные сети еще больше ускоряют переход к облачным решениям.

Региональный анализ рынка обеспечения качества телекоммуникационных услуг фиксированной связи

- Северная Америка доминировала на мировом рынке услуг фиксированной связи, занимая наибольшую долю выручки в 38,7% в 2025 году, что было обусловлено ростом инвестиций в передовые решения для мониторинга сети, управления сбоями и прогнозной аналитики.

- Телекоммуникационные операторы в регионе сосредоточены на обеспечении бесперебойного предоставления услуг, оптимизации производительности сети и соблюдении строгих требований к соглашениям об уровне обслуживания (SLA), что стимулирует внедрение решений по обеспечению качества обслуживания.

- Широкое распространение технологии дополнительно поддерживается высокой степенью проникновения в сети, присутствием крупных телекоммуникационных операторов и растущим спросом на управляемые и облачные услуги, что делает обеспечение качества обслуживания критически важным компонентом телекоммуникационных операций.

Анализ рынка обеспечения качества телекоммуникационных услуг в США

В 2025 году рынок США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое развертывание сетей 5G и расширение широкополосной инфраструктуры. Операторы все чаще отдают приоритет внедрению аналитики на основе искусственного интеллекта, мониторингу в реальном времени и автоматическому обнаружению неисправностей для повышения качества обслуживания. Растущее внимание к клиентскому опыту в сочетании с интеграцией облачных и программных решений еще больше стимулирует рынок. Кроме того, соблюдение нормативных требований и конкурентное давление ускоряют инвестиции в технологии обеспечения качества обслуживания.

Анализ рынка обеспечения качества телекоммуникационных услуг в Европе

Ожидается, что европейский рынок продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют ужесточение нормативных требований, растущая сложность телекоммуникационных сетей и увеличение спроса на надежность сети. Телекоммуникационные операторы внедряют передовые решения для мониторинга, позволяющие заблаговременно выявлять и устранять неисправности. В регионе наблюдается быстрое внедрение облачных и размещенных решений для снижения операционных затрат и повышения качества обслуживания. Растущие инвестиции в инициативы по созданию «умных городов» и развертывание сетей следующего поколения также способствуют внедрению решений по обеспечению надежности обслуживания.

Анализ рынка обеспечения качества телекоммуникационных услуг в Великобритании

Ожидается, что рынок Великобритании значительно вырастет в период с 2026 по 2033 год, чему будут способствовать развертывание сетей 5G и растущее внимание к качеству обслуживания клиентов. Телекоммуникационные операторы внедряют решения по обеспечению надежности обслуживания, чтобы минимизировать время простоя, сократить время устранения неполадок и оптимизировать производительность сети. Кроме того, развитая ИТ-инфраструктура Великобритании, внедрение цифровых технологий и ориентация на управляемые и облачные сервисы способствуют расширению рынка. Ожидается, что спрос на масштабируемые, гибкие и автоматизированные решения по обеспечению надежности обслуживания останется высоким как среди крупных предприятий, так и среди малых и средних предприятий.

Анализ рынка обеспечения качества телекоммуникационных услуг в Германии

Прогнозируется, что немецкий рынок будет демонстрировать уверенный рост в период с 2026 по 2033 год, чему способствуют растущие инвестиции в модернизацию сетей, инициативы по цифровой трансформации и аналитику на основе искусственного интеллекта. Операторы уделяют особое внимание предиктивному техническому обслуживанию, обнаружению неисправностей и автоматизированному мониторингу для обеспечения высокого качества предоставляемых услуг. Развитая инфраструктура Германии в сочетании с ориентированной на технологии нормативно-правовой средой способствует внедрению как программного обеспечения, так и решений по управлению услугами. Кроме того, операторы интегрируют платформы обеспечения качества обслуживания с системами управления сетями для достижения комплексной операционной эффективности.

Анализ рынка обеспечения качества телекоммуникационных услуг в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрое расширение телекоммуникационных сетей, увеличение проникновения широкополосного доступа и внедрение технологий следующего поколения в таких странах, как Китай, Индия и Япония. Операторы все чаще используют облачные, размещенные и управляемые сервисные решения для повышения надежности сети и операционной эффективности. Государственные инициативы, направленные на развитие цифровой связи и создание «умных городов», еще больше стимулируют внедрение этих решений на рынке. Наличие как глобальных, так и региональных поставщиков услуг по обеспечению качества обслуживания способствует повышению доступности решений и снижению затрат на развертывание.

Анализ рынка обеспечения качества телекоммуникационных услуг в Японии

Ожидается, что японский рынок продемонстрирует значительный рост в период с 2026 по 2033 год, чему способствуют развитая телекоммуникационная инфраструктура страны, высокий уровень внедрения цифровых технологий и спрос на эффективное управление сетями. Операторы все чаще внедряют облачные платформы и платформы обеспечения качества обслуживания на основе искусственного интеллекта для улучшения обнаружения неисправностей и повышения производительности сети. Интеграция решений по обеспечению качества обслуживания с существующими системами управления сетью повышает операционную эффективность. Кроме того, акцент Японии на развитии «умных городов» и высокие требования к бесперебойному качеству обслуживания способствуют дальнейшему расширению рынка.

Анализ рынка обеспечения качества телекоммуникационных услуг в Китае

В 2025 году китайский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением телекоммуникационных сетей, широким внедрением технологии 5G и государственными инициативами по поддержке развития цифровой инфраструктуры. Телекоммуникационные операторы инвестируют в программное обеспечение для обеспечения надежности обслуживания и управляемые услуги, чтобы гарантировать надежность обслуживания и оптимизировать производительность сети. Наличие экономически эффективных решений в сочетании с сильными отечественными поставщиками ускоряет рост рынка. Кроме того, растущий спрос в стране на улучшенное качество обслуживания клиентов и соблюдение соглашений об уровне обслуживания (SLA) стимулирует внедрение передовых решений по обеспечению надежности обслуживания.

Доля рынка обеспечения качества телекоммуникационных услуг для операторов фиксированной связи

В отрасли обеспечения качества телекоммуникационных услуг фиксированной связи лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Broadcom (США)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Hewlett Packard Enterprise Development LP (США)

- NEC Technologies India Private Limited (Индия)

- Nokia (Финляндия)

- Акцентур (Ирландия)

- Amdocs (США)

- Comarch SA (Польша)

- Huawei Technologies Co., Ltd (Китай)

- IBM (США)

- MYCOM OSI (Великобритания)

- NETSCOUT (США)

- Oracle (США)

- Spirent Communications (Великобритания)

- Tata Consultancy Services Limited (Индия)

- Корпорация TEOCO (США)

- VIAVI Solutions Inc. (США)

- Корпорация ZTE (Китай)

- Cisco Systems Inc. (США)

- JDS Worldwide Corp (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.