Global Flexible Spinal Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.82 Billion

USD

12.50 Billion

2025

2033

USD

4.82 Billion

USD

12.50 Billion

2025

2033

| 2026 –2033 | |

| USD 4.82 Billion | |

| USD 12.50 Billion | |

| % | |

|

Глобальный рынок гибких спинальных имплантатов: сегментация по типу (стержни, крючки, педикулярные винты, пластины, клетки и другие), применению (грудной, поясничный, шейный отделы, искусственные диски и другие), конечным пользователям (больницы и клиники, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка гибких спинальных имплантатов

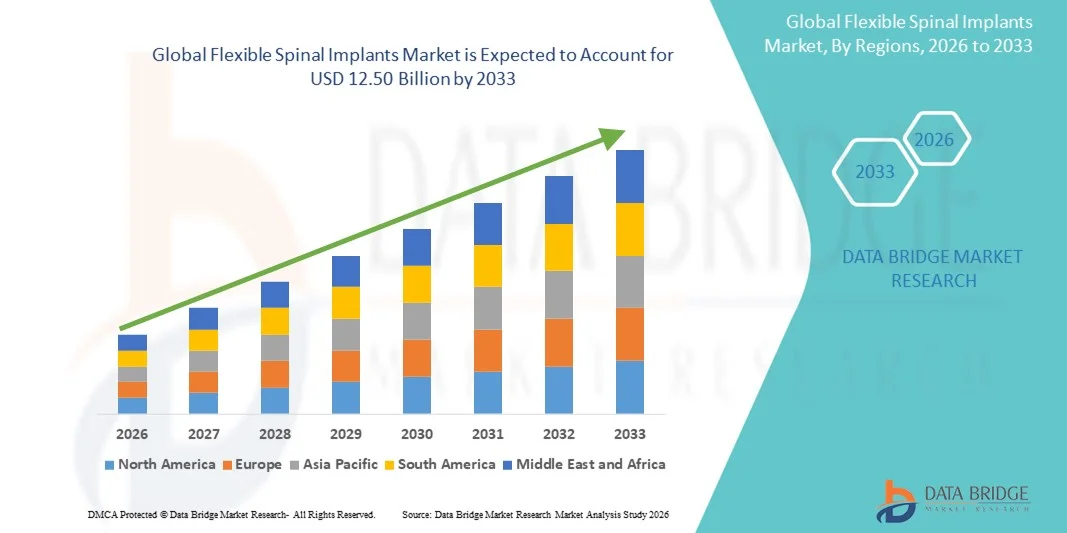

- Объем мирового рынка гибких спинальных имплантатов в 2025 году оценивался в 4,82 млрд долларов США и, как ожидается, достигнет 12,50 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности заболеваний позвоночника, технологическими достижениями в разработке имплантатов и материалов, а также растущим внедрением малоинвазивных хирургических процедур, сохраняющих естественную подвижность позвоночника.

- Кроме того, растущий спрос на хирургические решения, сохраняющие подвижность и обеспечивающие улучшенные результаты лечения пациентов, наряду с расширением инфраструктуры здравоохранения и повышением осведомленности пациентов во всем мире, делает гибкие спинальные имплантаты предпочтительной альтернативой традиционным жестким системам фиксации. Эти факторы в совокупности ускоряют внедрение решений на основе гибких спинальных имплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка гибких спинальных имплантатов

- Гибкие спинальные имплантаты, предназначенные для обеспечения стабилизации позвоночника с сохранением его подвижности, все чаще предпочтительнее традиционных жестких систем фиксации как при поясничных, так и при шейных операциях благодаря их способности поддерживать подвижность позвоночника, уменьшать дегенерацию смежных сегментов и ускорять послеоперационное восстановление.

- Растущий спрос на гибкие спинальные имплантаты обусловлен, главным образом, увеличением распространенности заболеваний позвоночника, таких как дегенеративные заболевания межпозвоночных дисков , стеноз позвоночного канала и сколиоз, а также растущим внедрением малоинвазивных операций на позвоночнике и достижениями в области биоматериалов и конструкции имплантатов.

- Северная Америка доминировала на рынке гибких спинальных имплантатов, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокая осведомленность пациентов и присутствие крупных производителей имплантатов. Рынок США продемонстрировал значительный рост благодаря инновациям в технологиях, сохраняющих подвижность, расширению применения малоинвазивных процедур и растущему предпочтению хирургов к гибким системам фиксации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гибких спинальных имплантатов в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, увеличение числа заболеваний позвоночника, расширение хирургических учреждений и повышение доступности пациентам передовой спинальной терапии.

- В 2025 году сегмент стержней доминировал на рынке гибких спинальных имплантатов, занимая долю в 32,9%, благодаря своей универсальности, эффективности в стабилизации сегментов позвоночника и простоте имплантации на разных уровнях позвоночника.

Обзор отчета и сегментация рынка гибких спинальных имплантатов

|

Атрибуты |

Ключевые аспекты рынка гибких спинальных имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка гибких спинальных имплантатов

Достижения в области имплантационных технологий, сохраняющих подвижность.

- Значительной и быстро развивающейся тенденцией на мировом рынке гибких спинальных имплантатов является разработка передовых технологий имплантатов, сохраняющих подвижность, что позволяет стабилизировать позвоночник, сохраняя при этом его естественную подвижность.

- Например, межламинарный имплантат coflex от NuVasive обеспечивает сегментарную стабилизацию без ограничения движений, улучшая послеоперационные результаты у пациентов.

- В современных имплантатах используются биоматериалы, такие как PEEK и титановые сплавы, для повышения прочности, снижения риска отторжения имплантата и оптимизации распределения нагрузки, что способствует поддержанию здоровья позвоночника в долгосрочной перспективе.

- Интеграция с хирургическими системами, использующими визуализацию и навигацию, позволяет точно размещать гибкие имплантаты, минимизируя повреждение тканей и ускоряя восстановление.

- Растущее внимание к персонализированным и индивидуальным имплантатам стимулирует инновации в разработке настраиваемых спинномозговых стержней и имплантатов, соответствующих анатомическим особенностям каждого пациента.

- Расширение использования технологии 3D-печати позволяет создавать имплантаты со сложной геометрией для улучшения биомеханических характеристик и остеоинтеграции.

- Тенденция к созданию более биомеханически совершенных и индивидуальных имплантатов меняет предпочтения хирургов в отношении малоинвазивных решений для лечения заболеваний позвоночника.

- В больницах и специализированных центрах спинальной хирургии быстро растет спрос на гибкие имплантаты, сохраняющие подвижность позвоночника и уменьшающие дегенерацию смежных сегментов, поскольку медицинские работники уделяют особое внимание улучшению клинических результатов.

Динамика рынка гибких спинальных имплантатов

Водитель

Рост распространенности заболеваний позвоночника и малоинвазивных хирургических вмешательств.

- Растущая распространенность заболеваний позвоночника, таких как дегенеративные заболевания межпозвоночных дисков, сколиоз и стеноз позвоночного канала, а также все более широкое применение малоинвазивных хирургических вмешательств, являются существенным фактором, стимулирующим спрос на гибкие спинальные имплантаты.

- Например, компания Medtronic представила свои решения для тотальной замены межпозвоночного диска (TDR), интегрированные с системами гибких стержней, направленные на сохранение подвижности при операциях на поясничном отделе позвоночника.

- Гибкие имплантаты обладают клиническими преимуществами, такими как сокращение времени восстановления, снижение риска развития заболеваний смежных сегментов и улучшенная послеоперационная подвижность, что делает их значительно предпочтительнее жестких систем фиксации.

- Кроме того, растущее число квалифицированных хирургов-вертебрологов и специализированных центров по лечению заболеваний позвоночника способствует расширению применения гибких имплантатов во всем мире.

- Рост расходов на здравоохранение и повышение осведомленности пациентов о современных методах лечения заболеваний позвоночника также способствуют развитию рынка, особенно в развитых регионах.

- Технологическое сотрудничество между производителями имплантатов и больницами ускоряет внедрение инноваций в продукцию и передовых решений для лечения заболеваний позвоночника.

- Увеличение числа государственных инициатив по улучшению инфраструктуры здравоохранения в области заболеваний позвоночника на развивающихся рынках способствует повышению доступности и спроса на гибкие имплантаты для позвоночника.

Сдержанность/Вызов

Высокая стоимость и барьеры, связанные с получением разрешений регулирующих органов.

- Относительно высокая стоимость гибких спинальных имплантатов по сравнению с традиционными жесткими системами остается серьезной проблемой, ограничивающей их внедрение в регионах с высокой чувствительностью к ценам.

- Например, передовые имплантационные системы от таких компаний, как Globus Medical, стоят дороже из-за использования сложных биоматериалов и конструкций, обеспечивающих сохранение подвижности.

- Процессы получения разрешений от регулирующих органов и соблюдение строгих стандартов безопасности могут задерживать запуск продукции и увеличивать затраты на разработку, создавая препятствия для новых участников рынка.

- Ограниченная политика возмещения расходов в некоторых регионах еще больше сдерживает широкое использование этих имплантатов, особенно на развивающихся рынках.

- Недостаточная осведомленность хирургов или отсутствие у них подготовки по использованию новых систем, сохраняющих подвижность операционного поля, может замедлить их внедрение в некоторых регионах.

- Различия в результатах лечения пациентов и клинических данных, касающихся новых гибких имплантатов, могут снизить уверенность врачей и повлиять на проникновение на рынок.

- Преодоление этих проблем за счет оптимизации затрат, упрощения нормативных процедур и расширения страхового покрытия будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка гибких спинальных имплантатов

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

По типу гибкие спинальные имплантаты сегментируются на стержни, крючки, педикулярные винты, пластины, клетки и другие имплантаты. Сегмент стержней доминировал на рынке, занимая наибольшую долю выручки в 32,9% в 2025 году, благодаря своей универсальности и эффективности в стабилизации сегментов позвоночника в грудном, поясничном и шейном отделах. Стержни широко предпочтительны для хирургов благодаря простоте имплантации и возможности использования как жестких, так и гибких систем фиксации. Сегмент также выигрывает от доступности современных материалов, таких как PEEK и титановые сплавы, которые повышают долговечность, снижают риск отторжения и улучшают послеоперационные результаты. Растущее применение в малоинвазивных операциях на позвоночнике еще больше способствует его доминированию. Стержни совместимы с различными системами фиксации, что делает их предпочтительным выбором для больниц и специализированных спинальных центров по всему миру. Ожидается, что растущая осведомленность хирургов и пациентов о сохранении подвижности при стабилизации позвоночника позволит сегменту сохранить лидирующие позиции.

Ожидается, что сегмент педикулярных винтов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено их способностью обеспечивать надежную фиксацию позвонков, сохраняя при этом гибкость движений. Педикулярные винты все чаще интегрируются со стержнями и имплантатами для коррекции сложных деформаций и операций по спондилодезу. Их точная установка, часто осуществляемая с помощью навигационной хирургии, минимизирует травму тканей и улучшает результаты операции. Растущая распространенность дегенеративных заболеваний позвоночника и растущий спрос на малоинвазивные процедуры способствуют внедрению педикулярных винтов. Кроме того, непрерывные технологические достижения, такие как расширяемые винты и улучшенные биоматериалы, еще больше ускоряют рост. Растущее признание на развивающихся рынках с расширяющейся инфраструктурой спинальной хирургии также способствует их быстрому распространению на рынке.

- По заявлению

В зависимости от области применения рынок гибких спинальных имплантатов сегментирован на грудной, поясничный, шейный отделы, искусственные диски и другие области применения. В 2025 году поясничный сегмент доминировал на рынке, что отражает высокую распространенность заболеваний поясничного отдела позвоночника, таких как дегенеративное заболевание дисков, стеноз позвоночного канала и спондилолистез. Поясничные имплантаты широко используются из-за значительных нагрузок на нижний отдел позвоночника и необходимости в решениях, сохраняющих подвижность, для уменьшения дегенерации смежных сегментов. Больницы и клиники предпочитают поясничные имплантаты, поскольку они совместимы с широким спектром систем фиксации и хирургических методов. Все чаще проводятся малоинвазивные операции на поясничном отделе, что стимулирует спрос на гибкие стержни и педикулярные винты. Осведомленность пациентов о методах лечения поясничного отдела и улучшении подвижности после операции дополнительно поддерживает доминирование этого сегмента. Поясничные спинальные имплантаты также обладают преимуществами, подтвержденными убедительными клиническими данными, демонстрирующими лучшие результаты по сравнению с жесткой фиксацией.

Ожидается, что сегмент шейного отдела позвоночника продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год в связи с увеличением числа травм шейного отдела позвоночника и дегенеративных заболеваний у стареющего населения. Шейные имплантаты, включая стержни, винты и клетки, используются как в операциях по сохранению подвижности, так и в операциях по фиксации. Передовые конструкции облегчают проведение малоинвазивных операций и снижают послеоперационные осложнения. Росту способствуют расширение применения на развивающихся рынках, усовершенствование хирургических методов и инновации в биоматериалах для имплантатов. Кроме того, шейные имплантаты все чаще используются в амбулаторных хирургических центрах, повышая доступность. Ожидается, что непрерывные исследования и разработки, а также программы обучения хирургов еще больше ускорят внедрение в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя рынок гибких спинальных имплантатов сегментируется на больницы и клиники, амбулаторные хирургические центры и другие учреждения. Сегмент больниц и клиник доминировал на рынке, занимая наибольшую долю в 2025 году, благодаря увеличению объемов хирургических операций, развитой инфраструктуре спинальной хирургии и наличию квалифицированных хирургов-вертебрологов. Больницы предоставляют доступ к широкому спектру спинальных процедур, включая сложные малоинвазивные и щадящие операции. Доминирование этого сегмента также поддерживается надежным страховым покрытием и доверием пациентов к существующим медицинским учреждениям. Больницы часто выступают в качестве центров клинических испытаний и внедрения продукции, что еще больше укрепляет лидерство на рынке. Повышение осведомленности пациентов о здоровье позвоночника и послеоперационной реабилитации способствует сохранению предпочтения больниц в качестве основного конечного пользователя.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая популярность амбулаторных операций на позвоночнике благодаря снижению затрат на госпитализацию и более быстрому восстановлению. Эти центры все чаще оснащаются оборудованием для проведения малоинвазивных операций с использованием гибких спинальных имплантатов. Растущая тенденция к выписке пациентов в тот же день и усовершенствование хирургических технологий повышают их привлекательность как для пациентов, так и для хирургов. Расширение инфраструктуры здравоохранения в городских и полугородских регионах способствует быстрому внедрению таких учреждений. Кроме того, благоприятные государственные инициативы и страховое покрытие амбулаторных процедур способствуют ускоренному росту этого сегмента. Удобство для пациентов и экономическая эффективность остаются ключевыми факторами, стимулирующими рост амбулаторных хирургических центров в области применения спинальных имплантатов.

Региональный анализ рынка гибких спинальных имплантатов

- Северная Америка доминировала на рынке гибких спинальных имплантатов, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокая осведомленность пациентов и присутствие крупных производителей имплантатов.

- Пациенты и хирурги в регионе высоко ценят клинические преимущества гибких имплантатов, такие как сохранение подвижности, сокращение времени восстановления и снижение риска дегенерации смежных сегментов, что способствует их растущему предпочтению традиционным жестким системам фиксации.

- Широкое распространение таких имплантатов дополнительно поддерживается наличием крупных производителей спинальных имплантатов, надежной политикой возмещения затрат и растущей осведомленностью о передовых методах лечения заболеваний позвоночника, что делает гибкие спинальные имплантаты предпочтительным решением в больницах и специализированных центрах лечения заболеваний позвоночника.

Анализ рынка гибких спинальных имплантатов в США

В 2025 году рынок гибких спинальных имплантатов в США занял наибольшую долю выручки в Северной Америке – 80%, чему способствовали высокая распространенность заболеваний позвоночника и растущее внедрение малоинвазивных и сохраняющих подвижность операций на позвоночнике. Пациенты и хирурги отдают приоритет имплантатам, которые сохраняют подвижность позвоночника, одновременно снижая послеоперационные осложнения. Наличие развитой инфраструктуры для спинальной хирургии, высококвалифицированных хирургов и эффективной системы возмещения расходов еще больше способствует росту рынка. Кроме того, американские больницы и специализированные центры по лечению заболеваний позвоночника активно интегрируют гибкие имплантаты с хирургическими системами, использующими навигацию и визуализацию, что стимулирует клиническое внедрение и инновации.

Анализ рынка гибких спинальных имплантатов в Европе

Прогнозируется, что европейский рынок гибких спинальных имплантатов будет расти значительными темпами в течение прогнозируемого периода, в основном за счет роста распространенности дегенеративных заболеваний позвоночника и все более широкого внедрения технологий, сохраняющих подвижность. Растущая урбанизация в сочетании со спросом на малоинвазивные операции на позвоночнике способствует внедрению имплантатов. Европейских поставщиков медицинских услуг также привлекают улучшенные результаты лечения пациентов и сокращение времени послеоперационного восстановления, которые обеспечивают гибкие имплантаты. В регионе наблюдается рост числа больниц и амбулаторных хирургических центров, при этом имплантаты используются как в плановых, так и в корректирующих операциях на позвоночнике.

Анализ рынка гибких спинальных имплантатов в Великобритании

Ожидается, что рынок гибких спинальных имплантатов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая популярность решений, сохраняющих подвижность, и малоинвазивных спинальных процедур. Опасения по поводу дегенерации позвоночника и послеоперационной подвижности побуждают пациентов и хирургов отдавать предпочтение гибким имплантатам перед традиционными жесткими системами. Развитая инфраструктура здравоохранения Великобритании, благоприятное страховое покрытие и растущее число специалистов по спинальной хирургии, как ожидается, будут и дальше стимулировать рост рынка. Хирурги все чаще используют гибкие стержни, педикулярные винты и клетки для поясничного и шейного отделов позвоночника.

Анализ рынка гибких спинальных имплантатов в Германии

Ожидается, что рынок гибких спинальных имплантатов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о передовых методах лечения заболеваний позвоночника и растущее внимание к пациентоориентированным решениям, сохраняющим подвижность. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и качество медицинских изделий способствует внедрению гибких имплантатов как в больницах, так и в клиниках. Интеграция с малоинвазивными процедурами, хирургией с использованием навигации и улучшенными биоматериалами также приобретает все большую популярность, при этом предпочтение отдается имплантатам, сокращающим время восстановления и послеоперационные осложнения.

Анализ рынка гибких спинальных имплантатов в Азиатско-Тихоокеанском регионе

Рынок гибких спинальных имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 24%) в прогнозируемый период с 2026 по 2033 год, чему способствуют растущая распространенность заболеваний позвоночника, увеличение расходов на здравоохранение и расширение хирургических учреждений в таких странах, как Китай, Япония и Индия. Повышение осведомленности пациентов и хирургов о гибких спинальных имплантатах способствует их внедрению. Правительственные инициативы, направленные на развитие передовой спинальной терапии и цифровой медицинской инфраструктуры, облегчают доступ к ним. Кроме того, растущие производственные мощности региона в области медицинских изделий повышают доступность гибких спинальных имплантатов.

Анализ рынка гибких спинальных имплантатов в Японии

Рынок гибких спинальных имплантатов в Японии набирает обороты благодаря высокому уровню внедрения технологий в стране, старению населения и спросу на передовые малоинвазивные операции на позвоночнике. Японские пациенты и хирурги отдают приоритет имплантатам, которые сохраняют подвижность позвоночника, сокращают время восстановления и минимизируют хирургические осложнения. Рост числа «умных» больниц и специализированных спинальных центров, а также внедрение навигационной хирургии способствуют развитию рынка. Внимание Японии к безопасности пациентов и качеству жизни после операции еще больше стимулирует внедрение гибких спинальных имплантатов в поясничном, шейном и грудном отделах позвоночника.

Анализ рынка гибких спинальных имплантатов в Индии

В 2025 году рынок гибких спинальных имплантатов в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом численности среднего класса и повышением осведомленности о здоровье позвоночника. Индия становится ключевым рынком для передовых методов лечения заболеваний позвоночника, при этом гибкие имплантаты все чаще используются в больницах, специализированных клиниках и амбулаторных хирургических центрах. Ключевыми факторами, стимулирующими рынок, являются стремление правительства к развитию современной инфраструктуры здравоохранения и инициативы по поддержке малоинвазивных процедур. Доступность экономически эффективных имплантатов и растущее присутствие отечественных и зарубежных производителей также способствуют росту.

Доля рынка гибких спинальных имплантатов

В отрасли гибких спинальных имплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Zimmer Biomet (США)

- Globus Medical, Inc. (США)

- NuVasive, Inc. (США)

- Orthofix Medical Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- Alphatec Holdings, Inc. (США)

- Paradigm Spine GmbH (Германия)

- Корпорация SeaSpine Holdings (США)

- Centinel Spine, Inc. (США)

- Spinal Elements, Inc. (США)

- ChoiceSpine LLC (США)

- B. Braun SE (Германия)

- Эбботт (США)

- K2M Group Holdings, Inc. (США)

- LDR Holding Corporation (США)

- SpineGuard SA (Франция)

- Xenco Medical (США)

- 4WEB Medical (США)

Какие последние тенденции наблюдаются на мировом рынке гибких спинальных имплантатов?

- В июле 2025 года компания IMPLANET получила одобрение Китайского управления по контролю за продуктами и лекарствами США (CFDA) на свою инновационную линейку систем фиксации позвоночника с помощью ленты JAZZ, что позволило ей начать распространение гибридных решений для фиксации позвоночника на крупнейшем в мире потенциальном рынке медицинских устройств и расширить возможности имплантации при операциях по стабилизации позвоночника.

- В октябре 2024 года компания Vy Spine объявила о получении разрешения FDA на использование своего усовершенствованного устройства LumiVy™ OsteoVy™ PEKK Lumbar IBF — имплантата для межпозвонкового спондилодеза поясничного отдела позвоночника, изготовленного методом 3D-печати. В нем используются новые решетчатые структуры и материалы, улучшающие остеоинтеграцию, для лечения дегенеративных заболеваний межпозвонковых дисков, что расширяет возможности гибкого лечения с помощью имплантатов в поясничном отделе позвоночника.

- В апреле 2024 года компания Proprio заключила партнерское соглашение с группой компаний Biedermann для интеграции передовых систем для проведения операций на позвоночнике, включая дополненную реальность и визуализацию на основе искусственного интеллекта, с решениями для хирургии спинальных имплантатов, с целью повышения точности операций и улучшения результатов лечения пациентов при гибких операциях на позвоночнике.

- В январе 2024 года компания Accelus представила свою модульную кортикальную систему LineSider®, новую модульную платформу для создания конструкций позвоночника, разработанную для повышения точности и эффективности хирургических операций благодаря взаимозаменяемым компонентам, позволяющим создавать индивидуальные конфигурации имплантатов.

- В июне 2023 года система TOPS™ (Total Posterior Spine System) компании Premia Spine, представляющая собой имплантат для поясничного отдела позвоночника, сохраняющий подвижность и стабилизирующий нижний отдел позвоночника при сохранении мобильности, получила предварительное одобрение FDA в качестве альтернативы спондилодезу для пациентов с дегенеративным спондилолистезом и поясничным стенозом позвоночного канала. Это стало значительным шагом вперед в технологии имплантатов для позвоночника, не требующих спондилодеза.

- https://echanges.dila.gouv.fr/OPENDATA/AMF/BWR/2025/07/FCBWR163887_20250715.pdf

- https://www.reanin.com/reports/flexible-spinal-implants-market

- https://g-medtech.com/news/vy-spine-secures-fda-clearance-for-innovative-3d-printed-lumivy-osteovy-pekk-lumbar-ibf/

- https://www.fda.gov/medical-devices/recently-approved-devices/tops-system-p220002 ?

- https://www.reanin.com/reports/flexible-spinal-implants-market

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.