Global Fluidized Catalytic Cracking Fcc Catalyst Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

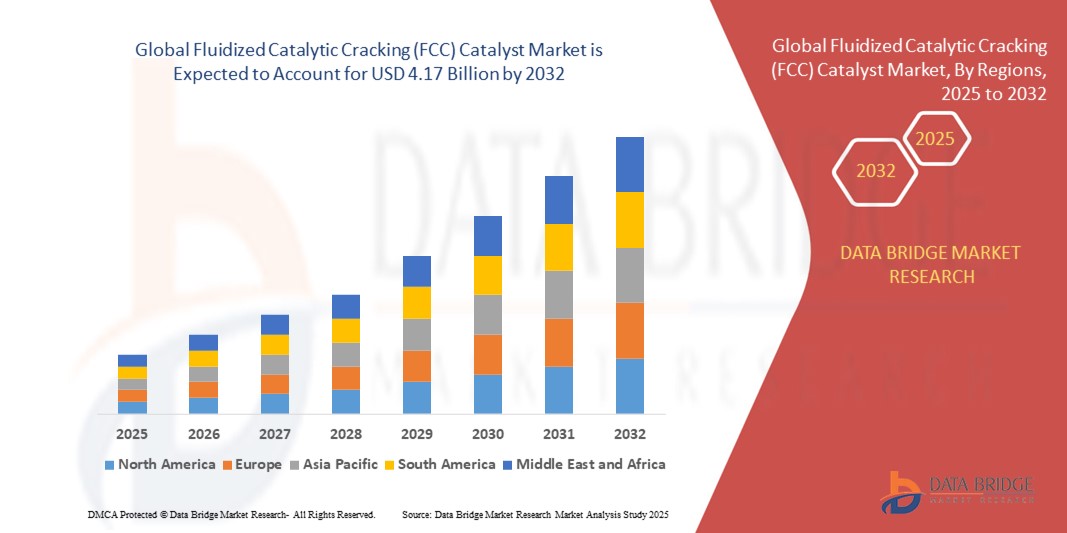

4.17 Billion

2024

2032

USD

3.00 Billion

USD

4.17 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.17 Billion | |

| % | |

|

Сегментация мирового рынка катализаторов для флюидизированного каталитического крекинга (FCC) по типу катализатора (катализатор на основе цеолита, катализатор на основе металла и катализатор на основе присадок), процессу (снижение содержания серы в бензине, максимальное количество легких олефинов, максимальное количество средних дистиллятов, максимальная конверсия остатков, низкое образование кокса и другие), применению (вакуумный газойль, мазут и другие), конечным пользователям (нефтеперерабатывающие заводы, нефтехимическая промышленность и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка катализаторов для флюидизированного каталитического крекинга (FCC)?

- Объем мирового рынка катализаторов для крекинга в псевдоожиженном слое (FCC) в 2024 году оценивался в 3 млрд долларов США, а к 2032 году , как ожидается, он достигнет 4,17 млрд долларов США при среднегодовом темпе роста 4,20% в прогнозируемый период.

- Рынок катализаторов для крекинга в псевдоожиженном слое (FCC) — важнейший сегмент нефтеперерабатывающей промышленности, обусловленный растущим спросом на экологически чистое топливо и нефтехимическое сырье. Динамика этого рынка определяется такими ключевыми факторами, как рост энергопотребления, строгие экологические нормы и развитие каталитических технологий. Ведущие производители постоянно внедряют инновации для повышения эффективности катализаторов и удовлетворения меняющихся потребностей отрасли.

- Рынок катализаторов каталитического крекинга в псевдоожиженном слое характеризуется острой конкуренцией, стратегическим сотрудничеством и инвестициями в исследования и разработки для повышения эффективности процесса и качества продукции.

Каковы основные выводы рынка катализаторов для флюидизированного каталитического крекинга (FCC)?

- Растущий спрос на нефтепродукты обусловлен быстрой урбанизацией, индустриализацией и транспортными потребностями по всему миру, особенно в развивающихся странах, переживающих бурный экономический рост. По мере роста населения и повышения уровня жизни увеличивается зависимость от автомобилей, авиации и других видов транспорта, что приводит к увеличению потребления бензина , дизельного топлива, авиационного керосина и других нефтепродуктов.

- Развитие нефтехимического сектора способствует росту спроса на очищенные нефтепродукты, используемые для производства пластика, химикатов и других жизненно важных материалов. Эта тенденция усиливается ростом располагаемых доходов и изменением потребительских предпочтений, что обуславливает спрос на широкий спектр нефтехимической продукции, используемой в повседневной жизни. В результате нефтеперерабатывающие заводы по всему миру вынуждены увеличивать производственные мощности и оптимизировать технологические процессы, что создает устойчивый спрос на катализаторы крекинга в псевдоожиженном слое для эффективной конверсии тяжелых углеводородов в ценные нефтепродукты.

- Азиатско-Тихоокеанский регион доминировал на рынке катализаторов для крекинга в псевдоожиженном слое (FCC) с наибольшей долей выручки в 33,47% в 2024 году, что было обусловлено ростом индустриализации, расширением нефтехимического производства и высоким спросом на легкие олефины.

- Прогнозируется, что рынок катализаторов каталитического крекинга в псевдоожиженном слое в Северной Америке будет расти самыми быстрыми темпами в 5,9% в год в период с 2025 по 2032 год, чему будут способствовать модернизация нефтеперерабатывающих заводов и растущий спрос на более чистое транспортное топливо.

- Сегмент катализаторов на основе цеолита доминировал на рынке с наибольшей долей выручки в 45,6% в 2024 году, что обусловлено его высокой активностью, селективностью и долговечностью в процессах нефтепереработки.

Область применения отчета и сегментация рынка катализаторов для флюидизированного каталитического крекинга (FCC)

|

Атрибуты |

Ключевые данные о рынке катализаторов для флюидизированного каталитического крекинга (FCC) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке катализаторов для флюидизированного каталитического крекинга (FCC)?

Повышение эффективности процесса и оптимизация воздействия на окружающую среду

- Важной тенденцией на мировом рынке катализаторов для крекинга в псевдоожиженном слое (КК) является переход к катализаторам, разработанным для повышения эффективности процесса и снижения воздействия на окружающую среду. Производители сосредоточены на разработке катализаторов КК, которые повышают выход, уменьшают образование кокса и оптимизируют удаление серы, позволяя нефтеперерабатывающим заводам соблюдать более строгие экологические нормы, сохраняя при этом высокую производительность.

- Например, компания Zeolyst International недавно представила катализатор каталитического крекинга нового поколения, предназначенный для максимального выхода средних дистиллятов и минимизации образования кокса, что способствует более чистым процессам и повышению производительности. Аналогичным образом, компания Topsoe A/S разработала катализаторы для производства бензина со сверхнизким содержанием серы, соответствующие мировым стандартам выбросов.

- Катализаторы каталитического крекинга (ФКК) всё чаще оптимизируются для работы с разнообразным сырьем, включая тяжёлые остатки и высокосернистую нефть, обеспечивая гибкость и эксплуатационную эффективность. Усовершенствованные формулы повышают селективность по целевым продуктам, сокращая отходы и увеличивая рентабельность НПЗ.

- Интеграция цифрового мониторинга процесса и прогнозной аналитики с операциями катализатора ФКК позволяет нефтепереработчикам корректировать условия реакции в режиме реального времени, максимизируя производительность и минимизируя потребление энергии.

- Такие компании, как BASF SE и Honeywell UOP, концентрируют внимание на экологически чистых катализаторах ФКК, которые сочетают в себе высокую активность, селективность и долговечность, обеспечивая соответствие меняющимся международным нормам.

- Растущее внимание к устойчивому развитию и оптимизации процессов обуславливает спрос на катализаторы ФКК, которые обеспечивают баланс между эксплуатационной эффективностью и экологическими показателями на всех нефтеперерабатывающих предприятиях мира.

Каковы основные движущие силы рынка катализаторов для флюидизированного каталитического крекинга (FCC)?

- Растущий мировой спрос на более чистые виды топлива в сочетании с ужесточением экологических норм является одним из основных факторов внедрения катализаторов для каталитического крекинга (ФКК). Нефтеперерабатывающие заводы активно ищут катализаторы, повышающие эффективность конверсии и одновременно снижающие выбросы серы и азота.

- Например, в марте 2024 года компания Shell сообщила о модернизации своих установок каталитического крекинга (ФКК) с использованием высокоэффективных катализаторов для соответствия стандартам сверхнизкосернистого топлива, что иллюстрирует, как нормативное давление стимулирует рост рынка.

- Растущая сложность сланцев сырой нефти и необходимость переработки более тяжелого сырья с высоким содержанием серы также способствуют внедрению современных катализаторов ФКК, поскольку они обеспечивают более высокую селективность, сниженное образование кокса и улучшенный выход продукта.

- Растущий спрос на транспортное топливо, нефтехимические продукты и специальные продукты, такие как пропилен и дизельное топливо, побуждает нефтеперерабатывающие заводы использовать катализаторы ФКК, оптимизированные для максимального производства легких олефинов или средних дистиллятов.

- Экономия эксплуатационных расходов, гибкость процесса и возможность модернизации существующих установок ФКК с использованием современных катализаторов создают дополнительные стимулы для нефтеперерабатывающих заводов, особенно в регионах, где наблюдается быстрый рост промышленности и инфраструктуры.

Какой фактор препятствует росту рынка катализаторов для флюидизированного каталитического крекинга (FCC)?

- Высокие эксплуатационные расходы и затраты на замену современных катализаторов каталитического крекинга (ФКК) могут ограничивать их внедрение, особенно в регионах с высокой ценовой чувствительностью или на небольших нефтеперерабатывающих заводах. Высококачественные катализаторы со специализированными составами часто требуют более высоких капиталовложений и периодической замены, что влияет на операционный бюджет.

- Изменчивость качества сырья и необходимость постоянного мониторинга для предотвращения дезактивации катализатора создают технические проблемы, требующие квалифицированного персонала и точного управления процессом.

- Требования по соблюдению экологических норм требуют, чтобы катализаторы обеспечивали высокую эффективность, но при этом поддерживали низкий уровень выбросов, что заставляет производителей постоянно внедрять инновации.

- Кроме того, геополитические факторы, такие как колебания цен на сырую нефть и сбои в цепочке поставок, могут влиять на доступность и стоимость катализаторов, что может привести к задержке их установки или модернизации.

- Решение этих проблем требует разработки более экономичных, долговечных и гибких в отношении исходного сырья катализаторов ФКК, а также современных систем мониторинга для оптимизации производительности и обеспечения соответствия экологическим стандартам.

Как сегментирован рынок катализаторов для флюидизированного каталитического крекинга (FCC)?

Рынок сегментирован по типу катализатора, процессу, применению и конечным пользователям.

- По типу катализатора

В зависимости от типа катализатора рынок катализаторов для флюидизированного каталитического крекинга (FCC) сегментируется на цеолитные катализаторы, металлические катализаторы и катализаторы с присадками. Сегмент цеолитных катализаторов доминировал на рынке, обеспечив наибольшую долю выручки в 45,6% в 2024 году благодаря своей высокой активности, селективности и долговечности в нефтепереработке. Катализаторы на основе цеолитов высокоэффективны для максимального выхода лёгких олефинов и средних дистиллятов, минимизируя при этом коксообразование, что делает их идеальными для переработки сложного сырья.

Ожидается, что сегмент катализаторов на основе присадок будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено потребностью нефтеперерабатывающих заводов в индивидуальных решениях для оптимизации выхода конкретных продуктов, повышения эффективности переработки серы и продления срока службы катализаторов. Способность катализаторов на основе присадок решать конкретные эксплуатационные задачи обеспечивает их растущее внедрение на нефтеперерабатывающих заводах по всему миру.

- По процессу

В зависимости от технологического процесса рынок сегментируется на сегменты снижения содержания серы в бензине, максимального выхода лёгких олефинов, максимального выхода средних дистиллятов, максимальной конверсии остатков, низкого выхода кокса и других. Наибольшая доля выручки в 2024 году пришлась на сегмент максимального выхода средних дистиллятов – 42,3%, что обусловлено мировым спросом на дизельное топливо, авиатопливо и керосин.

Ожидается, что сегмент максимального производства лёгких олефинов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на нефтехимическое сырье, такое как этилен и пропилен. Катализаторы каталитического крекинга (ФКК), оптимизированные для лёгких олефинов, позволяют нефтеперерабатывающим заводам повысить выход продукции, сохраняя при этом эксплуатационную эффективность, что делает их всё более важными для регионов, ориентированных на нефтехимическое производство.

- По применению

Рынок катализаторов для крекинга в псевдоожиженном слое (FCC) сегментируется по области применения на следующие категории: вакуумный газойль (VGO), нефтяные остатки и прочие. На сегмент вакуумного газойля (VGO) в 2024 году пришлась наибольшая доля выручки рынка – 47,1%, что обусловлено его широким использованием в качестве сырья для FCC для производства дизельного топлива, бензина и сжиженного нефтяного газа (СУГ). Росту модернизации нефтеперерабатывающих заводов и потребности в эффективной переработке тяжёлых фракций в высококачественные продукты также способствуют их внедрению.

Ожидается, что сегмент переработки остатков будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей переработкой тяжёлой и сверхтяжёлой сырой нефти. Катализаторы каталитического крекинга, предназначенные для переработки остатков, разработаны для работы с высоким содержанием серы и металлов, обеспечивая эффективную переработку и удовлетворяя растущий спрос на переработку тяжёлой нефти на развивающихся рынках.

- Конечными пользователями

По конечным потребителям рынок катализаторов для крекинга в псевдоожиженном слое (ФКК) сегментируется на нефтеперерабатывающие заводы, нефтехимическую промышленность и другие отрасли. На сегмент нефтеперерабатывающих заводов в 2024 году пришлась наибольшая доля выручки рынка – 54,2%, поскольку катализаторы ФКК необходимы для эффективного преобразования тяжёлых фракций в более лёгкие и высокоценные продукты. Ожидается, что в сегменте нефтехимии будет наблюдаться самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкие олефины в качестве сырья для полимеров, пластиков и других химических продуктов. Расширение нефтехимических производственных мощностей и интеграция катализаторов ФКК в химическое производство способствуют более быстрому внедрению катализаторов в этом сегменте во всём мире.

На какой регион приходится наибольшая доля рынка катализаторов флюидизированного каталитического крекинга (FCC)?

- Азиатско-Тихоокеанский регион доминировал на рынке катализаторов для крекинга в псевдоожиженном слое (FCC) с наибольшей долей выручки в 33,47% в 2024 году, что было обусловлено ростом индустриализации, расширением нефтехимического производства и высоким спросом на легкие олефины.

- Крупнейшие экономики, такие как Китай, Япония и Индия, лидируют в использовании катализаторов ФКК благодаря растущим мощностям нефтеперерабатывающих заводов, модернизации технологических установок и росту потребления нефтепродуктов.

- Широкое внедрение дополнительно поддерживается правительственными инициативами, стимулирующими рост промышленности, технологическими достижениями в процессах нефтепереработки и превращением Азиатско-Тихоокеанского региона в центр производства каталитических систем, что делает катализаторы ФКК важнейшим компонентом как в нефтеперерабатывающих, так и в нефтехимических операциях.

Обзор рынка катализаторов для флюидизированного каталитического крекинга (FCC) в Китае

Китайский рынок катализаторов для крекинга с псевдоожиженным слоем катализатора занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря обширной нефтеперерабатывающей промышленности, постоянному расширению мощностей и акценту на максимальном выходе бензина. Наличие отечественных производителей катализаторов в сочетании с государственными инициативами по повышению энергетической самодостаточности способствует дальнейшему внедрению топлива. Роль Китая как ключевого потребителя и производителя укрепляет его лидирующие позиции на региональном рынке катализаторов для каталитического крекинга (FCC).

Обзор рынка катализаторов для флюидизированного каталитического крекинга (FCC) в Индии

Ожидается, что рынок катализаторов для кипящего слоя каталитического крекинга в Индии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать резкий рост спроса на топливо и расширение мощностей государственных нефтеперерабатывающих заводов, таких как IOC, BPCL и HPCL. Экономический рост Индии в сочетании с урбанизацией и ростом числа автомобилей стимулирует использование установок кипящего слоя каталитического крекинга. Постоянные инвестиции в модернизацию нефтеперерабатывающих заводов для производства более чистых видов топлива также стимулируют спрос на катализаторы.

Обзор рынка катализаторов для флюидизированного каталитического крекинга (FCC) в Японии

Рынок катализаторов для кипящего слоя каталитического крекинга в Японии набирает обороты, поскольку страна стремится повысить эффективность нефтепереработки и соответствовать строгим стандартам качества топлива. Несмотря на общую стабильность нефтеперерабатывающих мощностей, нефтеперерабатывающие компании внедряют современные катализаторы для кипящего слоя каталитического крекинга, чтобы максимально повысить отдачу от существующих активов. Приверженность Японии принципам устойчивого развития и энергоэффективности также стимулирует переход к экологичным и высокоэффективным каталитическим решениям.

Какой регион является самым быстрорастущим на рынке катализаторов для флюидизированного каталитического крекинга (FCC)?

Прогнозируется, что рынок катализаторов кипящего слоя каталитического крекинга в Северной Америке будет расти самыми быстрыми темпами в 5,9% в год в период с 2025 по 2032 год, чему будут способствовать модернизация нефтеперерабатывающих заводов и растущий спрос на более экологичное транспортное топливо. Американские нефтеперерабатывающие компании всё больше инвестируют в передовые технологии катализаторов кипящего слоя каталитического крекинга для повышения эксплуатационной эффективности, сокращения выбросов и адаптации к меняющимся спецификациям топлива. Росту также способствуют технологические инновации, мощный научно-исследовательский потенциал и присутствие ведущих производителей катализаторов в регионе.

Обзор рынка катализаторов для флюидизированного каталитического крекинга (FCC) в США

В 2024 году рынок катализаторов для каталитического крекинга в псевдоожиженном слое в США занимал наибольшую долю в Северной Америке благодаря одной из самых передовых нефтеперерабатывающих инфраструктур в мире. Рост потребления бензина в сочетании с модернизацией НПЗ для переработки сланцевой нефти стимулирует спрос на катализаторы для каталитического крекинга (ФКК). Более того, акцент на производстве топлива с низким содержанием серы и более ценных нефтехимических продуктов способствует внедрению каталитических решений нового поколения.

Обзор рынка катализаторов для каталитического крекинга с псевдоожиженным слоем (FCC) в Канаде

Ожидается, что рынок катализаторов кипящего слоя для каталитического крекинга в Канаде будет демонстрировать устойчивый рост, чему будет способствовать расширение нефтеперерабатывающей промышленности и стремление страны к энергетической безопасности. Канадские нефтеперерабатывающие заводы всё чаще внедряют катализаторы кипящего слоя для каталитического крекинга, чтобы повысить гибкость переработки и максимально увеличить выход готовой продукции, особенно в условиях нестабильного качества сырой нефти и требований по соблюдению экологических норм.

Какие компании являются ведущими на рынке катализаторов для флюидизированного каталитического крекинга (FCC)?

Отрасль катализаторов для каталитического крекинга в псевдоожиженном слое (FCC) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Albemarle Corporation (США)

- BASF SE (Германия)

- CLARIANT (Швейцария)

- Chevron Corporation (США)

- Корпорация Exxon Mobil (США)

- WR Grace & Co.-Conn (США)

- Honeywell International Inc. (США)

- Джонсон Мэтти (Великобритания)

- KBR Inc. (США)

- LyondellBasell Industries Holdings BV (США)

- Китайская нефтяная и химическая корпорация (Китай)

- Аксенс (Франция)

- DORF KETAL CHEMICALS INDIA PRIVATE LIMITED (Индия)

- Topsoe A/S (Дания)

- Shell (Нидерланды)

- SABIC (Саудовская Аравия)

- WISON (Китай)

- Zeolyst International (США)

- JGC HOLDINGS CORPORATION (Япония)

- Rezel Catalysts Corporation (Китай)

- Антенхем (Китай)

- SINOCATA (Китай)

Каковы последние тенденции на мировом рынке катализаторов для флюидизированного каталитического крекинга (FCC)?

- В октябре 2023 года компания WR Grace & Co.-Conn представила свой новейший прорыв в области каталитических технологий, выпустив катализатор PARAGON FCC, призванный помочь нефтеперерабатывающим компаниям производить транспортное топливо, одновременно снижая свой углеродный след. Катализатор представляет собой новую ловушку ванадия (V) на основе редкоземельных металлов, интегрированную в решения с высокой удельной поверхностью матрицы для установок FCC, что позволяет нефтеперерабатывающим компаниям повысить эксплуатационную гибкость и перерабатывать более широкий спектр сырья, повышая рентабельность. Это нововведение подчёркивает стремление компании к повышению эффективности и устойчивости нефтепереработки.

- В июне 2022 года компания BASF объявила о своем плане по выпуску ряда химических промежуточных продуктов с углеродным следом, значительно ниже среднего по мировому рынку. Эта инициатива направлена на удовлетворение растущих требований к устойчивому развитию и предложение экологически ответственных решений для различных отраслей. Этот шаг подчеркивает стремление BASF согласовать разработку продуктов с глобальными усилиями по декарбонизации.

- В июне 2022 года компания Albemarle Corporation (NYSE, ALB) завершила инвестиции на сумму более 500 миллионов долларов США в строительство химического завода La Negra III/IV, который в настоящее время признан одним из самых современных в Латинской Америке. На заводе установлен первый в регионе термический испаритель, что значительно сокращает потребление пресной воды на тонну продукции и отражает приверженность Albemarle принципам устойчивого развития. Это строительство укрепляет позиции компании как лидера в области устойчивого химического производства.

- В марте 2022 года компания BASF SE представила новый катализатор каталитического крекинга (ФКК) Fourtitude, разработанный для максимального извлечения бутиленов из остаточного сырья. Разработанный на основе отмеченной наградами технологии мультиструктурной топологии (MFT), Fourtitude оптимизирован для обеспечения превосходной селективности по бутиленам при сохранении высокой активности катализатора. Этот запуск укрепляет лидерство BASF в области инновационных решений в области катализаторов ФКК для нефтеперерабатывающей промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.