Global Food Container Market

Размер рынка в млрд долларов США

CAGR :

%

USD

346.62 Billion

USD

492.93 Billion

2025

2033

USD

346.62 Billion

USD

492.93 Billion

2025

2033

| 2026 –2033 | |

| USD 346.62 Billion | |

| USD 492.93 Billion | |

| % | |

|

Сегментация мирового рынка пищевой тары по типу (бутылки, банки, контейнеры, коробки, стаканчики и емкости), упаковке (гибкая и жесткая упаковка), материалу (картон, пластик, металл и стекло), применению (продукты зерновых мельниц, молочные продукты, фрукты и овощи, хлебобулочные изделия, мясные продукты и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка контейнеров для продуктов питания

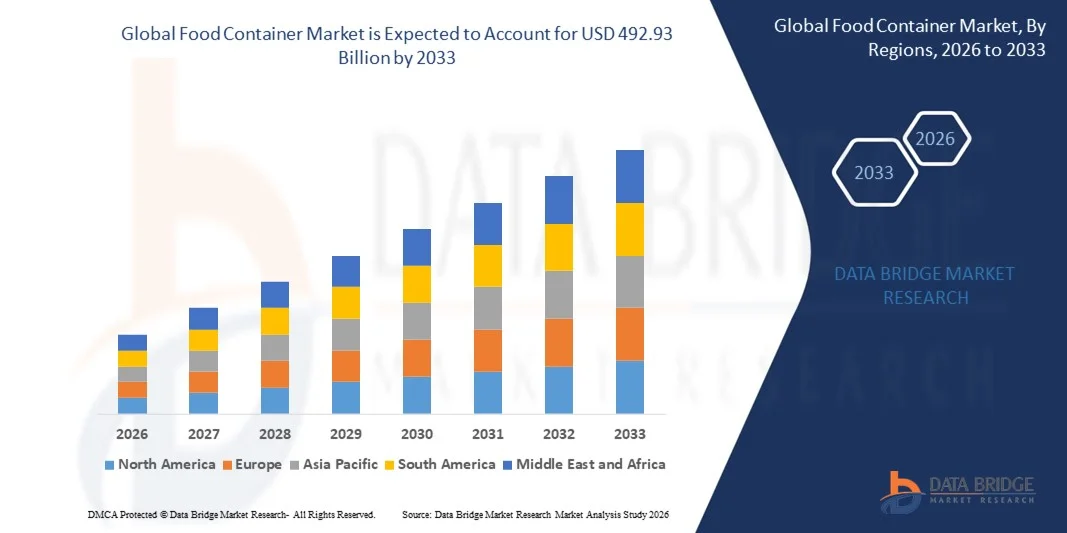

- Объем мирового рынка контейнеров для пищевых продуктов в 2025 году оценивался в 346,62 млрд долларов США и, как ожидается, достигнет 492,93 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на удобные решения для упаковки продуктов питания в домашних условиях, ресторанах и службах доставки еды.

- Рост потребления готовых к употреблению продуктов питания и еды на вынос, а также расширение онлайн-платформ доставки еды способствуют дальнейшему росту рынка.

Анализ рынка контейнеров для продуктов питания

- Рынок демонстрирует устойчивый рост благодаря растущей потребности в безопасных, долговечных и портативных упаковочных решениях, которые помогают сохранить качество продуктов питания и предотвратить загрязнение во время хранения и транспортировки.

- Кроме того, стремительное развитие индустрии общественного питания, растущая урбанизация и увеличение предпочтений в отношении экологичных и многоразовых упаковочных решений способствуют росту спроса на контейнеры для пищевых продуктов как в жилых, так и в коммерческих помещениях.

- Северная Америка доминировала на рынке контейнеров для продуктов питания, занимая наибольшую долю выручки в 38,75% в 2025 году, что обусловлено растущим спросом на удобные и экологичные упаковочные решения в секторах общественного питания и розничной торговли.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке контейнеров для пищевых продуктов , чему способствуют растущий спрос со стороны развивающихся экономик, быстрое расширение розничной торговли и сектора общественного питания, а также растущее внедрение экологически чистых и инновационных решений в области упаковки пищевых продуктов.

- В 2025 году сегмент бутылок занимал наибольшую долю рынка по выручке благодаря широкому применению в напитках, соусах, растительных маслах и жидких пищевых продуктах. Бутылки обеспечивают надежную герметизацию, удобство в обращении и эффективную защиту от загрязнения, что делает их широко востребованными как производителями, так и потребителями.

Обзор отчета и сегментация рынка контейнеров для пищевых продуктов

|

Атрибуты |

Ключевые тенденции рынка контейнеров для продуктов питания. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка контейнеров для продуктов питания

Растущий спрос на удобную и экологичную упаковку для продуктов питания.

- Растущий спрос на удобные и надежные решения для упаковки продуктов питания существенно влияет на рынок пищевых контейнеров, поскольку потребители и поставщики услуг общественного питания ищут безопасные и практичные варианты хранения готовых блюд и блюд на вынос. Пищевые контейнеры широко используются для сохранения свежести, предотвращения загрязнения и обеспечения удобной транспортировки продуктов питания, что делает их незаменимыми в ресторанах, кейтеринговых компаниях и в быту.

- Быстрый рост онлайн-платформ доставки еды и сервисов самовывоза ускорил спрос на прочные и портативные контейнеры для продуктов. Ресторанам и облачным кухням требуются упаковочные решения, которые сохраняют качество и температуру продуктов во время транспортировки, а также отличаются герметичностью и легкостью. Эта тенденция побуждает производителей разрабатывать инновационные конструкции контейнеров, повышающие функциональность и удобство использования.

- Тенденции устойчивого развития также влияют на рынок, уделяя все больше внимания биоразлагаемым, перерабатываемым и многоразовым упаковочным материалам. Потребители и регулирующие органы поощряют использование экологически чистых контейнеров для пищевых продуктов, изготовленных из бумажных материалов, компостируемого пластика и других устойчивых альтернатив. Эти тенденции подталкивают производителей к внедрению экологически ответственных методов производства и сокращению использования традиционного одноразового пластика.

- Например, в 2024 году такие компании, как Amcor в Швейцарии и Tetra Pak в Швеции, представили экологичные решения в области упаковки продуктов питания, разработанные для повышения возможности вторичной переработки и снижения воздействия на окружающую среду. Эти инновации получили широкое распространение среди предприятий общественного питания и розничных продавцов, стремящихся к экологически ответственным вариантам упаковки, сохраняя при этом безопасность и качество продукции.

- Хотя спрос на пищевую упаковку продолжает расти, устойчивое расширение рынка зависит от повышения экологичности материалов, улучшения долговечности и поддержания экономически эффективного производства. Производители сосредоточиваются на научно-исследовательских и опытно-конструкторских работах по созданию упаковочных решений, которые обеспечивают баланс между функциональностью, экологической ответственностью и доступностью для более широкого внедрения на рынке.

Динамика рынка контейнеров для продуктов питания

Водитель

Растущий спрос на упаковку для еды на вынос и готовых к употреблению блюд.

- Растущая потребительская предпочтение полуфабрикатов и еды на вынос является основным фактором развития рынка пищевой упаковки. Городской образ жизни и напряженный рабочий график привели к увеличению зависимости от готовых к употреблению и упакованных блюд, что побуждает рестораны и платформы доставки еды внедрять прочные и безопасные упаковочные решения. Пищевая упаковка играет важную роль в поддержании гигиены, свежести и удобства транспортировки продуктов питания.

- Расширение индустрии общественного питания, включая рестораны быстрого обслуживания, кафе и «облачные кухни», также способствует росту рынка. Эти предприятия нуждаются в больших объемах упаковочных решений для обеспечения повседневной работы и эффективной доставки продуктов питания. Контейнеры для продуктов позволяют предприятиям обрабатывать большие объемы заказов, сохраняя при этом качество и внешний вид блюд.

- Производители активно разрабатывают инновационные конструкции контейнеров с улучшенными механизмами герметизации, способностью сохранять температуру и использованием легких материалов. Эти инновации помогают предприятиям сократить количество упаковочных отходов и улучшить общее качество обслуживания потребителей. В то же время компании продвигают экологически чистые материалы, чтобы соответствовать растущим экологическим требованиям и нормативным требованиям.

- Например, в 2023 году такие компании, как Nestlé в Швейцарии и PepsiCo в США, увеличили использование перерабатываемых и многоразовых контейнеров для продуктов питания в своих линейках готовых к употреблению и продуктов на вынос. Эти инициативы были введены для повышения экологичности и сокращения отходов упаковки при сохранении безопасности продукции и срока годности.

- Хотя растущий спрос на еду на вынос поддерживает рост рынка, широкое распространение зависит от экономически эффективных упаковочных материалов, эффективных цепочек поставок и соблюдения экологических норм. Дальнейшие инновации в области экологически устойчивых упаковочных технологий будут иметь решающее значение для удовлетворения меняющихся требований мирового рынка контейнеров для продуктов питания.

Сдержанность/Вызов

Экологические проблемы и нормативные ограничения в отношении пластиковой упаковки

- Экологические проблемы, связанные с пластиковыми отходами, представляют собой серьезную проблему для рынка пищевой упаковки. Традиционные пластиковые контейнеры вносят значительный вклад в загрязнение окружающей среды и накопление отходов на свалках, что побуждает правительства и регулирующие органы вводить более строгие правила в отношении одноразовой пластиковой упаковки.

- Нормативно-правовая политика ряда стран стимулирует переход к использованию перерабатываемых и биоразлагаемых упаковочных материалов. Хотя эти правила способствуют экологической устойчивости, они также увеличивают затраты на соблюдение требований для производителей и требуют значительных инвестиций в альтернативные материалы и производственные процессы.

- Проблемы с цепочкой поставок и поиском материалов также могут повлиять на доступность и стоимость экологически чистых упаковочных решений. Экологически чистые материалы, такие как биоразлагаемые пластмассы, формованное волокно и бумажная упаковка, часто требуют специализированных производственных технологий и сырья, что может увеличить общие производственные затраты.

- Например, в 2024 году предприятия общественного питания в таких странах, как Германия и Канада, сообщили о более высоких операционных затратах, связанных с переходом от обычных пластиковых контейнеров к биоразлагаемым альтернативам. Соблюдение экологических норм и использование сертифицированных экологически чистых материалов также увеличили затраты на закупку и производство упаковки для поставщиков.

- Для решения этих задач потребуются инновации в области экологически чистых материалов, совершенствование инфраструктуры переработки и совместные усилия производителей, регулирующих органов и предприятий общественного питания. Разработка экономически эффективных экологически чистых упаковочных решений и повышение осведомленности потребителей об экологически безопасной упаковке для продуктов питания будут иметь решающее значение для долгосрочного роста рынка.

Обзор рынка контейнеров для продуктов питания

Рынок сегментирован по типу, упаковке, материалу и применению.

- По типу

По типу продукция на рынке пищевой тары сегментируется на бутылки, банки, жестяные банки, коробки, стаканчики и контейнеры. В 2025 году наибольшую долю рынка занимал сегмент бутылок благодаря их широкому применению в напитках, соусах, растительных маслах и жидких пищевых продуктах. Бутылки обеспечивают надежную герметизацию, удобство в обращении и эффективную защиту от загрязнения, что делает их широко востребованными как производителями, так и потребителями.

Ожидается, что сегмент стаканчиков продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее потребление готовых к употреблению продуктов, десертов и молочных продуктов. Стаканчики широко используются для упаковки таких товаров, как йогурт, мороженое и полуфабрикаты, обеспечивая удобство и контроль порций. Растущий спрос на еду на вынос и потребление «на ходу» также способствует росту этого сегмента.

- По упаковке

По типу упаковки рынок пищевых контейнеров сегментируется на гибкую и жесткую упаковку. В 2025 году наибольшую долю рынка занимал сегмент жесткой упаковки благодаря ее долговечности, прочности и способности обеспечивать повышенную защиту пищевых продуктов во время хранения и транспортировки. Жесткие контейнеры широко используются для упакованных продуктов питания, напитков и переработанных пищевых продуктов, поскольку они помогают сохранить целостность продукта и его срок годности.

Ожидается, что сегмент гибкой упаковки продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют ее легкая конструкция, экономичность и сокращение потребления материалов. Гибкие упаковочные решения все чаще используются для закусок, переработанных продуктов и готовых блюд, поскольку они обеспечивают удобство, простоту хранения и повышение эффективности транспортировки.

- По материалу

По типу материала рынок пищевой упаковки сегментируется на картон, пластик, металл и стекло. В 2025 году наибольшую долю рынка занимал сегмент пластиковой упаковки благодаря своей универсальности, легкости и экономичности. Пластиковые контейнеры широко используются в пищевой упаковке благодаря своей прочности, влагостойкости и возможности формования в различные формы и размеры.

Ожидается, что сегмент картонной упаковки продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему спросу на экологически чистые и пригодные для вторичной переработки упаковочные материалы. Картонная упаковка набирает популярность как экологически безопасная альтернатива пластиковой упаковке, чему способствуют нормативные инициативы и растущая осведомленность потребителей об экологичных упаковочных решениях.

- По заявлению

В зависимости от области применения рынок пищевой упаковки сегментируется на следующие категории: зерновые продукты, молочные продукты, фрукты и овощи, хлебобулочные изделия, мясные продукты и прочее. В 2025 году наибольшую долю рынка занимал сегмент молочных продуктов, чему способствовало высокое потребление упакованного молока, йогурта, сыра и других молочных продуктов. Пищевая упаковка играет важнейшую роль в сохранении свежести, гигиены и срока годности молочных продуктов.

Ожидается, что сегмент хлебобулочных изделий продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует увеличение потребления упакованного хлеба, тортов, пирожных и закусок. Растущий спрос на удобные и готовые к употреблению хлебобулочные изделия в сочетании с ростом розничных пекарен и онлайн-сервисов доставки еды еще больше стимулирует спрос на специализированную пищевую упаковку в этом сегменте.

Региональный анализ рынка контейнеров для продуктов питания

- Северная Америка доминировала на рынке контейнеров для продуктов питания, занимая наибольшую долю выручки в 38,75% в 2025 году, что обусловлено растущим спросом на удобные и экологичные упаковочные решения в секторах общественного питания и розничной торговли.

- Потребители в регионе высоко ценят долговечность, универсальность и экологичность современных контейнеров для продуктов питания, которые способствуют контролю порций, эффективному хранению и увеличению срока годности.

- Широкое распространение таких контейнеров дополнительно поддерживается высокими располагаемыми доходами, напряженным образом жизни и растущим вниманием к стандартам безопасности и гигиены пищевых продуктов, что делает контейнеры для продуктов необходимыми как для коммерческого, так и для бытового использования.

Анализ рынка контейнеров для продуктов питания в США

В 2025 году рынок пищевой упаковки в США занял наибольшую долю выручки в Северной Америке, чему способствовал растущий спрос на готовые к употреблению блюда, еду на вынос и доставку. Потребители и предприятия общественного питания отдают приоритет упаковке, обеспечивающей свежесть, удобство и соответствие нормам безопасности. Внедрение инновационных упаковочных решений, включая многоразовую и пригодную для вторичной переработки упаковку, еще больше стимулирует рост рынка. Кроме того, использование экологически чистых материалов и передовых дизайнерских решений помогает брендам снижать воздействие на окружающую среду, одновременно удовлетворяя ожидания потребителей.

Анализ европейского рынка контейнеров для продуктов питания

Ожидается, что европейский рынок пищевой тары продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют строгие правила безопасности пищевых продуктов, растущая осведомленность об экологических проблемах и внедрение экологически устойчивых упаковочных решений. Европейские потребители все чаще ищут экологичную и пригодную для вторичной переработки тару, что побуждает производителей внедрять инновации в области биоразлагаемых материалов и легких конструкций. Значительный рост наблюдается в ресторанах, продуктовых магазинах и домашнем использовании, при этом тара используется как в сфере общественного питания, так и в розничной торговле.

Анализ рынка контейнеров для продуктов питания в Великобритании

Ожидается, что рынок контейнеров для продуктов питания в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущий спрос на полуфабрикаты, услуги доставки еды и экологичную упаковку. Потребители уделяют особое внимание гигиене, долговечности и возможности многоразового использования контейнеров, в то время как розничные продавцы и рестораны отдают приоритет решениям, которые сокращают количество пластиковых отходов и повышают эффективность работы. Развитая розничная инфраструктура Великобритании и рост электронной коммерции способствуют широкому внедрению инновационных вариантов контейнеров для продуктов питания.

Анализ рынка контейнеров для продуктов питания в Германии

Ожидается, что рынок пищевой упаковки в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая осведомленность об экологичной упаковке и спрос на многоразовые и перерабатываемые материалы. Развитые секторы общественного питания и розничной торговли Германии, в сочетании с предпочтением потребителей к экологичным решениям, способствуют распространению пищевой упаковки из картона, стекла и металла. Производители все чаще сосредотачиваются на инновационных разработках, повышающих прочность, портативность и презентабельность продукции, в соответствии с местными экологическими стандартами и стандартами качества.

Анализ рынка контейнеров для продуктов питания в Азиатско-Тихоокеанском регионе

Ожидается, что рынок контейнеров для продуктов питания в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и увеличение спроса на упакованные и готовые к употреблению продукты питания в таких странах, как Китай, Япония и Индия. Развитие индустрии общественного питания в регионе, а также государственные инициативы по продвижению экологически чистой упаковки ускоряют внедрение новых технологий. Более того, Азиатско-Тихоокеанский регион становится крупным центром производства инновационных контейнеров, делая экологически чистые и доступные варианты более доступными для потребителей.

Анализ рынка контейнеров для продуктов питания в Японии

Ожидается, что рынок контейнеров для продуктов питания в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено высоким спросом в стране на удобство, безопасность и гигиеничность хранения и упаковки продуктов питания. Японские потребители отдают предпочтение компактным, прочным и экологически чистым контейнерам, что побуждает производителей к инновациям в области многоразовых и легких решений. Интеграция контейнеров в бенто-ланчи, хранение продуктов дома и службы доставки еды еще больше стимулирует рост рынка.

Анализ рынка контейнеров для продуктов питания в Китае

В 2025 году китайский рынок контейнеров для продуктов питания занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением среднего класса в стране, быстрой урбанизацией и ростом потребления готовых к употреблению и блюд на вынос. Стремление Китая к развитию современной розничной торговли, электронной коммерции и экологически чистых упаковочных решений способствует широкому внедрению контейнеров из перерабатываемых, биоразлагаемых и высокоэффективных материалов. Развитые отечественные производственные мощности позволяют предлагать доступные и инновационные варианты как для коммерческого, так и для бытового использования.

Доля рынка контейнеров для продуктов питания

В отрасли производства пищевой упаковки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Bemis Manufacturing (США)

- Amcor plc (Великобритания)

- Корпорация «Болл» (США)

- Корона (США)

- Silgan Holdings Inc (США)

- Anchor Glass Container Corporation (США)

- PLASTIPAK HOLDINGS INC. (США)

- Д.С. Смит (Великобритания)

- Группа компаний Mondi (Великобритания)

- Sealed Air (США)

- Рио-Тинто (Великобритания)

- Компания Sonoco Products (США)

- Printpack (США)

- Rdagh Group SA (Великобритания)

- Компания Graham Packaging (США)

- Consolidated Container Company (США)

- Винер (Великобритания)

Последние тенденции на мировом рынке контейнеров для продуктов питания

- В октябре 2024 года корпорация Tupperware Brands объявила о соглашении о реструктуризации с консорциумом кредиторов, в результате которого была создана новая компания Tupperware. Цель инициативы – внедрение методологии стартапа с гибкими операциями, что позволит осуществлять итеративную разработку продуктов и быстрее реагировать на изменения рынка. Ожидается, что это повысит операционную эффективность, снизит затраты и укрепит конкурентоспособность на мировом рынке контейнеров для продуктов питания. Реструктуризация также позволит Tupperware сосредоточиться на инновациях и клиентоориентированных продуктовых линейках.

- В июне 2024 года компания Sonoco Products завершила приобретение Eviosys примерно за 3,9 миллиарда долларов США. Этот стратегический шаг укрепляет основной бизнес Sonoco в области экологически чистой металлической упаковки и расширяет портфель продукции для пищевой промышленности, потребительских товаров и рекламной продукции. Приобретение расширяет глобальное присутствие Sonoco, ускоряет внедрение инноваций и поддерживает переход к экологически ответственным упаковочным решениям. Ожидается, что это увеличит долю рынка и прибыльность в сегментах премиальной упаковки.

- В декабре 2023 года компания Novolex выпустила новую линейку перерабатываемой пищевой упаковки, изготовленной с использованием не менее 10% вторичного сырья. В ассортимент входят контейнеры с защитой от вскрытия, десертные стаканчики, коробки для тортов и контейнеры для выпечки. Этот запуск отвечает растущему потребительскому спросу на экологичные и устойчивые упаковочные решения, одновременно соответствуя экологическим нормам. Он укрепляет позиции Novolex в розничной торговле и сфере общественного питания, а также способствует дифференциации бренда за счет устойчивого развития.

- В феврале 2023 года компания Chuk, инициатива Яша Пакки, представила полностью компостируемые контейнеры для доставки еды, изготовленные из багассы. Эти контейнеры призваны заменить одноразовый пластик и снизить воздействие на окружающую среду в сфере общественного питания. Эта разработка поддерживает глобальные тенденции устойчивого развития и соответствует растущим предпочтениям потребителей в отношении экологически чистой упаковки. Она также позволяет ресторанам и платформам доставки соответствовать нормативным и рыночным требованиям к биоразлагаемым решениям.

- В октябре 2022 года компания Molded Fiber Glass Tray Company (MFG Tray) приобрела оснастку для производства продукции у корпорации Orbis. Это приобретение расширяет производственные возможности, позволяя компании предлагать более широкий ассортимент промышленной и пищевой упаковки. Этот шаг поддерживает растущий рыночный спрос на прочные и универсальные упаковочные решения. Он также повышает операционную эффективность MFG Tray, обеспечивая более быструю обработку индивидуальных заказов и повышая конкурентоспособность в Северной Америке.

- В мае 2021 года компания Berry Global выпустила контейнер CombiLight — легкий контейнер для пищевых продуктов, изготовленный по принципу замкнутого цикла, который на 60% меньше содержит пластика по сравнению с традиционными контейнерами. Этот продукт отвечает потребительскому спросу на экологичные, прочные и экономичные упаковочные решения. Он поддерживает принципы экономики замкнутого цикла, снижает воздействие на окружающую среду и предоставляет производителям продуктов питания высокоэффективные и экологически чистые варианты. Инновация укрепляет рыночные позиции Berry Global и способствует внедрению в розничной торговле и сфере общественного питания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.