Global Foundry Coke Market

Размер рынка в млрд долларов США

CAGR :

%

USD

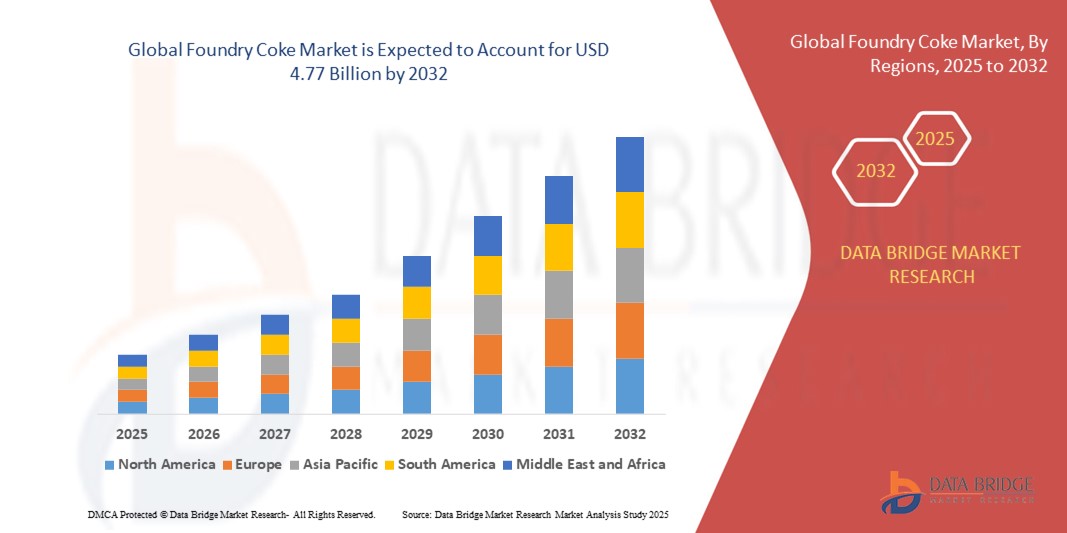

3.18 Billion

USD

4.77 Billion

2024

2032

USD

3.18 Billion

USD

4.77 Billion

2024

2032

| 2025 –2032 | |

| USD 3.18 Billion | |

| USD 4.77 Billion | |

| % | |

|

Сегментация мирового рынка литейного кокса по типу (содержание пепла Ведущий, Tin, and Others), Application (Automotive Parts Casting, Machinery Casting, Insulation, and others) - Industry Trends and Forecast to 2032

Каков размер и темпы роста мирового рынка литейной колы?

- Мировой объем рынка литейного кокса был оценен3,18 млрд долларов в 2024 годуОжидается, что он достигнет$4,77 млрд к 2032 году, вCAGR 5,2%в течение прогнозируемого периода

- Литейный кокс в основном используется в чугунных литейных заводах для производства расплавленного железа. Это лучший источник топлива в паре печей. Он также используется для плавления железа, поскольку он используется в качестве источника углерода для расплавленного продукта. Он используется для литья автомобильных деталей, литья машин и используется для изоляции

Каковы основные выводы рынка литейной коки?

- Использование литейного кокса в купольной печи, по прогнозам, станет ключевым фактором продвижения рынка литейного кокса вперед. Ожидается, что растущий мировой спрос на изоляционные материалы придаст импульс росту участникам рынка литейного кокса в течение прогнозируемого периода. Ожидается, что мировой рынок будет развиваться в ответ на растущий спрос на компоненты чугунного литья в автомобильной промышленности и увеличение спроса на чугунное литье в росте автомобильной промышленности.

- Кроме того, ожидается, что рост строительной отрасли, а также быстрое внедрение технологических достижений и увеличение использования инновационных продуктов создадут широкие возможности для рынка литейного кокса.

- Европа доминировала на рынке литейного кокса с самой большой долей выручки 38,5% в 2024 году, что обусловлено высоким спросом со стороны металлургической промышленности и передовой инфраструктуры региона для выплавки металлов.

- Рынок литейного кокса в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 13,7% с 2025 по 2032 год, чему способствуют быстрая индустриализация, развитие инфраструктуры и растущий спрос на сталь в таких странах, как Китай, Индия и Япония.

- Сегмент золы < 8% доминировал на рынке литейного кокса с самой большой долей выручки 46,5% в 2024 году из-за его высокой чистоты, низкого уровня примесей и способности обеспечивать стабильное тепло в литейных цехах.

Сфера охвата и сегментация рынка литейного кокса

| Атрибуты | Компания Foundry Coke Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке литейной колы?

Переход к устойчивому и низкоэмиссионному производству

- Значительной и ускоряющейся тенденцией на мировом рынке литейного кокса является переход к производству кокса с низким уровнем выбросов, обусловленный более строгими экологическими нормами и стремлением сталелитейной промышленности к декарбонизации. Этот сдвиг меняет операционные стратегии для производителей кокса во всем мире.

- Например, ArcelorMittal инвестирует в более чистые технологии коксовых печей, уделяя особое внимание сокращению выбросов серы и увеличению извлечения энергии из коксовых установок. Аналогичным образом, Nippon Coke & Engineering разрабатывает инновационные конструкции печей, которые уменьшают выбросы твердых частиц и CO2, в соответствии с целями Японии по нейтрализации углерода.

- Достижения в производственных процессах позволяют производителям оптимизировать эффективность печи, перерабатывать побочные продукты, такие как газ из коксовой печи, и минимизировать воздействие на окружающую среду. Это обеспечивает соблюдение нормативных требований и укрепляет их долгосрочную конкурентоспособность на мировом рынке.

- Принятие устойчивых методов производства кокса также поддерживает производителей стали, которые вынуждены выполнять климатические обязательства. Например, Shanxi Coking Coal Group интегрировала системы рекуперации отходов в свои коксовые установки для снижения энергоемкости.

- Эта тенденция к устойчивости и зеленому производству коренным образом меняет динамику отрасли, делая экологически чистый литейный кокс критическим фактором для сталелитейной и чугунной литейной промышленности во всем мире.

Каковы основные драйверы рынка литейной колы?

- Растущий спрос на высококачественные литейные материалы в литейной промышленности железа и стали является основным фактором для литейного кокса, поскольку он обеспечивает постоянное тепло, содержание углерода и прочность конструкции для форм.

- Например, в марте 2023 года Shandong Coking Group объявила о расширении мощностей для удовлетворения растущего спроса со стороны строительных и автомобильных литейных заводов в Китае, усиливая связь между промышленным ростом и потреблением кокса.

- Рост сектора строительства, автомобилестроения и машиностроения в развивающихся странах значительно увеличил спрос на кокс, поскольку литейные заводы требуют постоянного предложения кокса для производства чугунных и стальных компонентов.

- Кроме того, увеличение инвестиций в инфраструктурные проекты и индустриализацию в таких регионах, как Индия, Китай и Юго-Восточная Азия, увеличивает потребление. Тенденция к облегчению в автомобильном производстве также косвенно заставляет литейные заводы полагаться на кокс для высококачественного литья.

- Постоянная потребность в высокотемпературном топливе в сочетании с способностью литейного кокса обеспечивать металлургическую прочность делает его незаменимым, тем самым обеспечивая устойчивый рост спроса во всех отраслях промышленности.

Какой фактор препятствует росту рынка литейной колы?

- Высокие экологические последствия производства кокса, включая выбросы парниковых газов и опасных побочных продуктов, остаются серьезной проблемой для рынка литейного кокса. Строгие экологические нормы в Европе, США и Китае вынудили нескольких производителей модернизировать или закрыть неэффективные заводы.

- Например, в 2022 году экологические репрессии в провинции Шаньси, Китай, привели к закрытию нескольких небольших коксовых заводов, которые не соответствовали стандартам выбросов, непосредственно влияя на поставки.

- Кроме того, волатильность цен на коксующийся уголь, ключевое сырье для литейного кокса, продолжает влиять на экономику производства. Колебания на мировых рынках угля, вызванные перебоями в поставках или геополитической напряженностью, создают давление на стоимость для производителей кокса.

- Проблема усугубляется растущим стремлением к альтернативным низкоуглеродным материалам в сталелитейной и литейной промышленности, таким как процессы на основе природного газа или водородные технологии. Несмотря на то, что их использование по-прежнему ограничено, это создает долгосрочную угрозу для традиционного спроса на кокс.

- Преодоление этих препятствий потребует от производителей кокса инвестиций в более чистые технологии, эффективные источники сырья и стратегии снижения выбросов углерода, чтобы оставаться конкурентоспособными в меняющемся глобальном ландшафте.

Как сегментируется литейный рынок кокса?

Рынок сегментирован по типу,размер печи, процесс, тип плавки металла и применение.

- По типу

По типу литейный рынок кокса сегментирован на содержание золы < 8%, 8% < содержание золы < 10% и 10% < содержание золы. Сегмент золы < 8% доминировал на рынке литейного кокса с самой большой долей дохода 46,5% в 2024 году из-за его высокой чистоты, низкого уровня примесей и способности поставлять постоянное тепло в литейном производстве. Этот тип широко предпочтителен при производстве высококачественного чугуна и цветных металлов, где качество консистенции имеет решающее значение.

Ожидается, что в сегменте 8% < золы < 10% самый быстрый CAGR составит 6,8% с 2025 по 2032 год, что обусловлено его экономической эффективностью и сбалансированной производительностью для отливок среднего класса. Растущее внедрение этого сорта на развивающихся рынках, где доступность часто перевешивает абсолютную чистоту, поддерживает его сильный прогноз спроса. Поскольку отрасли сосредоточены на эффективности и оптимизации затрат, ожидается, что продукты с дифференцированным содержанием золы расширят применение в различных литейных производствах.

- Размеры Furnace

Исходя из размера печи, рынок литейного кокса сегментирован на 600-1200 мм, 1200-1800 мм и выше 1800 мм. Сегмент 1200-1800 мм доминировал на рынке с самой большой долей выручки 41,2% в 2024 году, поскольку эти печи широко используются в литейных заводах среднего и крупного масштаба для производства автомобильных компонентов, машин и структурных отливок. Их баланс эффективности производства, эксплуатационной гибкости и относительно низкого расхода топлива делает их очень привлекательными для промышленного применения.

Сегмент выше 1800 мм, по прогнозам, станет свидетелем самого быстрого CAGR в 7,1% с 2025 по 2032 год, чему будет способствовать растущий спрос на крупносерийное производство в тяжелых отраслях, таких как судостроение, инфраструктура и производство стали. Сегмент также извлекает выгоду из технологических достижений в конструкциях печей, которые повышают топливную эффективность и уменьшают выбросы. В целом, переход на более крупные и более эффективные печи стимулирует рост в этом сегменте, особенно на рынках Азиатско-Тихоокеанского региона с быстрым промышленным расширением.

- посредством процесса

На основе процесса литейный рынок кокса сегментируется на ульевой процесс, процесс восстановления продукта и другие. Сегмент процессов восстановления продуктов доминировал на рынке с долей выручки 57,4% в 2024 году из-за его эффективности в захвате ценных побочных продуктов, таких как смола, аммиак и бензол, наряду с производством высококачественного кокса. Этот метод также обеспечивает соответствие экологическим стандартам, что делает его предпочтительным выбором для крупномасштабных промышленных операций.

Ожидается, что в сегменте ульевого процесса будет наблюдаться самый быстрый CAGR в 5,9% с 2025 по 2032 год, в основном в развивающихся странах, где технологические достижения замедляются, а низкозатратное мелкомасштабное производство кокса остается жизнеспособным. Однако экологические недостатки процесса улья продолжают ограничивать его принятие на регулируемых рынках. С увеличением внимания к устойчивости, процесс восстановления продукта, таким образом, укрепляет свое доминирование, в то время как постепенные усилия по модернизации, как ожидается, уменьшат зависимость от традиционного производства улья кокса во всем мире.

- По типу металлопроката

На основе типа металлоплавки литейный рынок кокса сегментирован на чугун, медь, цинк, свинец, олово и другие. Сегмент чугуна доминировал на рынке с самой большой долей выручки в 52,8% в 2024 году, поскольку литейный кокс играет решающую роль в производстве железа, служа как восстановителем, так и источником тепла. Растущий мировой спрос на строительную сталь, автомобильные компоненты и инфраструктурные материалы продолжает способствовать доминированию этого сегмента.

Сегмент плавки меди, по прогнозам, будет расти на самом быстром CAGR 7,4% с 2025 по 2032 год, что обусловлено растущим спросом на медь в электропроводке, инфраструктуре возобновляемых источников энергии и электромобилях. Рост инвестиций в медные отрасли в Азиатско-Тихоокеанском регионе и Латинской Америке поддерживает этот рост. Благодаря двойным драйверам строительства и электрификации чугун останется основой спроса на литейный кокс, в то время как медь станет самым быстрорастущим сегментом плавки.

- С помощью приложения

На основе применения рынок литейного кокса сегментирован на литье автомобильных деталей, литье машин, изоляцию и другие. Сегмент литья автомобильных деталей составил самую большую долю выручки в 44,6% в 2024 году из-за растущего спроса на легкие и долговечные компоненты транспортных средств. Литейный кокс необходим для обеспечения стабильного качества литья, прочности и эффективности в автомобильной промышленности, которая остается основным потребителем литейных процессов на основе кокса.

Ожидается, что в сегменте изоляции будет наблюдаться самый быстрый CAGR в 6,7% с 2025 по 2032 год, что обусловлено расширением строительных и энергоэффективных строительных проектов, требующих высококачественных изоляционных материалов. Кроме того, литье машин продолжает оставаться устойчивым драйвером спроса, особенно в тяжелой технике и обрабатывающей промышленности. По мере развития автомобильного и строительного секторов ожидается, что эти приложения будут формировать будущий ландшафт спроса, усиливая критическую роль литейного кокса в промышленном производстве.

В каком регионе находится самая большая доля рынка литейного кокса?

- Европа доминировала на рынке литейного кокса с самой большой долей выручки в 38,5% в 2024 году, чему способствовал высокий спрос со стороны металлургической промышленности и развитой инфраструктуры региона для выплавки металлов. Растущая потребность в высококачественном литье в автомобильной, машинной и строительной отраслях продолжает стимулировать расширение рынка.

- Потребители и отрасли в Европе высоко ценят неизменное качество, низкое содержание золы и энергоэффективность, предлагаемую литейным коксом в плавильных установках.

- Это доминирование также поддерживается строгими экологическими нормами, технологическими инновациями в производстве кокса и зависимостью региона от устойчивых высококачественных материалов для промышленных процессов, позиционируя литейный кокс как критически важный материал в европейской тяжелой промышленности.

Компания Foundry Coke Market Insight

Рынок литейного кокса в Великобритании занимал значительную долю в 2024 году, чему способствовала его сильная индустрия литья автомобилей и машин. Литейный кокс широко используется в чугунных литейных заводах по всей стране, а спрос подпитывается потребностью в энергоэффективных и долговечных плавильных решениях. Ожидается, что растущие инвестиции в технологии зеленой стали и экологически чистого литья будут способствовать дальнейшему росту. Промышленная модернизация Великобритании и акцент на устойчивость также продолжают стимулировать принятие высококачественного кокса.

Немецкий рынок кока-колы Insight

Немецкий рынок литейного кокса занял самую большую долю в Европе в 2024 году, чему способствовали хорошо зарекомендовавшие себя сталелитейный, автомобильный и машиностроительный секторы страны. Акцент Германии на инновациях и экологически сознательном производстве поддерживает внедрение сортов кокса с низким содержанием золы и высокой прочностью. Лидерство страны в передовых производственных технологиях, наряду с ее стремлением к устойчивым энергоэффективным материалам, способствует значительному росту спроса. Интеграция литейного кокса в высокопроизводительные промышленные процессы продолжает укреплять его значение на немецком рынке.

Какой регион является самым быстрорастущим на литейном рынке?

Рынок литейного кокса в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 13,7% с 2025 по 2032 год, чему способствуют быстрая индустриализация, развитие инфраструктуры и растущий спрос на сталь в таких странах, как Китай, Индия и Япония. Доступность недорогого сырья и расширение отечественных производителей кокса обеспечивают доступность и доступность по всему региону.

Японская компания Foundry Coke Market Insight

Японский рынок литейного кокса набирает обороты благодаря передовой производственной культуре страны и высокому спросу на высококачественное литье в автомобильной и машиностроительной промышленности. Растущее внимание к точной инженерии, наряду с стремлением Японии к экологически чистым и эффективным процессам плавки, стимулирует использование литейного кокса премиум-класса. Кроме того, зависимость страны от импорта сырья подчеркивает важность постоянного качества и энергоэффективности в применении кокса.

Китайский рынок литейной коки Insight

Китайский рынок литейного кокса составил самую большую долю в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрой урбанизацией, инфраструктурными проектами и устойчивым спросом со стороны сталелитейного и строительного секторов. Китай остается глобальным центром производства кокса, при этом сильные отечественные производители поддерживают как местные, так и экспортные рынки. Акцент правительства на инициативах «умного города» и модернизации промышленности еще больше способствует принятию эффективного и экологически чистого литейного кокса, укрепляя ведущую роль страны в росте регионального рынка.

Каковы основные компании на рынке литейной колы?

Литейная коксовая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ArcelorMittal (Люксембург)

- ОКК Коксовны, А.С. (Чехия)

- Nippon Coke and Engineering (Япония)

- Уолтер Энерджи (США)

- Shandong Coking Group (Китай)

- ABC Coke (США)

- Shandong Sunshine Focal Electric (Китай)

- Shanxi Coking Coal Group (Китай)

- Jiangsu Surun Highcarbon (Китай)

- GR RESOURCE (Китай)

- Shanxi Huifeng Xingye Group (Китай)

- Шаньси Антай (Китай)

- NalonChem (Китай)

- Хэнань Шэньхуо (Китай)

- Weifang Shengheng New Energy (Китай)

Каковы последние события на мировом рынке литейной колы?

- В октябре 2024 года SunCoke Energy возобновила свое соглашение о поставках кокса с U.S. Steel и заключила новый трехлетний контракт на перевалку угля на своем терминале на реке Канавха, обеспечив стабильное и эффективное производство литейного кокса, используемого в операциях литья металлов. Этот шаг укрепляет долгосрочную стабильность поставок компании и усиливает ее роль на рынке литейного кокса в США.

- В июне 2024 года Tata Steel в партнерстве с SMS-группой развернула технологию впрыска коксового газа Paul Wurth на своем заводе в Мерамандали в Индии, которая может снизить потребление кокса примерно на 0,65 кг на каждый килограмм введенного COG, тем самым повышая эффективность и устойчивость в производстве металлов. Эта инициатива подчеркивает приверженность Tata Steel более экологичному производству и оптимизации ресурсов в секторе литейного кокса.

- В марте 2023 года ArcelorMittal инвестировала 50 миллионов долларов в расширение своих мощностей по производству литейного кокса на 30% в течение двухлетнего периода (2024-2025 годы) с целью укрепления своих позиций на рынке Бразилии и поддержки регионального роста производства. Это расширение подчеркивает стратегическую направленность ArcelorMittal на удовлетворение растущего спроса в Латинской Америке.

- В феврале 2023 года JSW Steel объявила о планах по созданию нового литейного кокса в Индии, рассчитанного на годовую мощность 1 млн тонн и планируемого к началу эксплуатации до конца 2025 года. Этот проект отражает стремление JSW Steel удовлетворить растущий спрос Индии на кокс в секторах литья и производства металлов.

- В январе 2023 года Anglo-American объявила об инвестициях в размере 100 миллионов долларов для увеличения мощностей по производству литейного кокса в Южной Африке на 50%, строительство начнется в 2025 году и вскоре после этого завершится. Эта инициатива демонстрирует стремление компании удовлетворить растущий региональный спрос в промышленном секторе Африки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.