Global Gene Therapy Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.24 Billion

USD

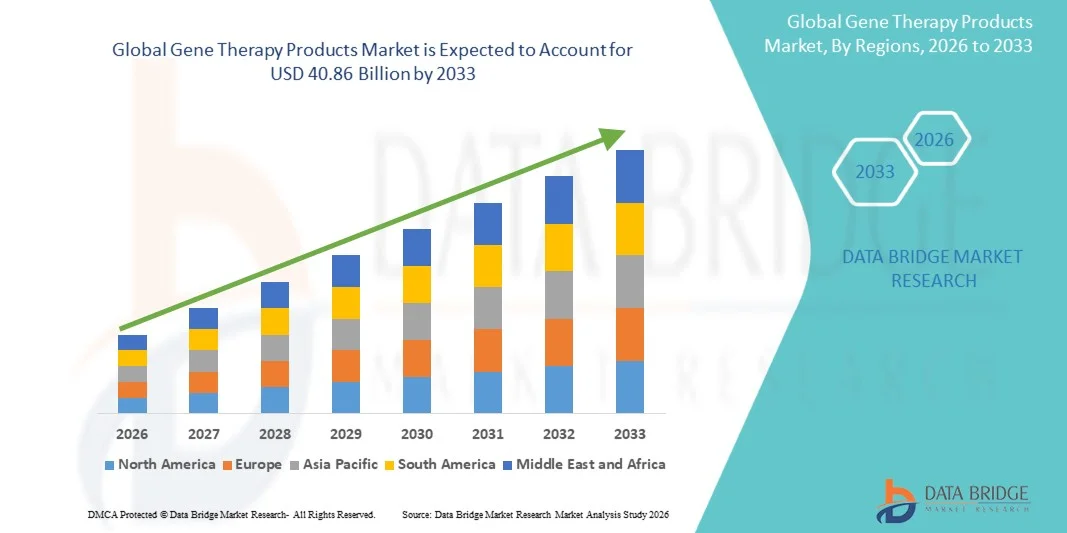

40.86 Billion

2025

2033

USD

8.24 Billion

USD

40.86 Billion

2025

2033

| 2026 –2033 | |

| USD 8.24 Billion | |

| USD 40.86 Billion | |

| % | |

|

Сегментация мирового рынка продуктов генной терапии по продуктам (Yescarta, Kymriah, Luxturna, Strimvelis и Gendicine), применению (онкологические заболевания, редкие заболевания, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие заболевания), каналам сбыта (больничные аптеки, онлайн-аптеки, розничные аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер рынка генной терапии и темпы роста

- Согласно анализу Data Bridge Market Research, глобальный размер рынка генной терапии был оценен как8,24 млрд долларов в 2025 годуОжидается, что он достигнет40,86 млрд долларов к 2033 году, вCAGR 22,15%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается быстрыми достижениями в области генной инженерии, вирусных и невирусных векторных технологий и персонализированных подходов к медицине, что позволяет более эффективно и целенаправленно лечить редкие и хронические заболевания.

- Кроме того, все более широкое распространениегенетические нарушенияПоддерживающая нормативно-правовая база и рост инвестицийбиофармацевтическийКомпании стимулируют внедрение продуктов генной терапии. Эти факторы ускоряют разработку и коммерциализацию инновационных методов генной терапии, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)$ 8,24 млрд.

- Ожидаемая рыночная стоимость (2033)$ 40,86 млрд.

- Прогноз CAGR (2026–2033): 22.15%

Анализ рынка продуктов генной терапии

- Продукты генной терапии, предлагающие целевые генетические вмешательства для лечения или профилактики заболеваний, становятся все более важными компонентами современной медицины и персонализированных стратегий медицины из-за их способности устранить первопричину генетических расстройств и улучшить результаты лечения пациентов.

- Растущий спрос на продукты генной терапии в первую очередь подпитывается достижениями в области вирусных и невирусных векторных технологий, растущей распространенностью редких и хронических генетических заболеваний и увеличением одобрения регулирующих органов для инновационных методов лечения.

- Северная Америка доминировала на рынке продуктов генной терапии с самой большой долей дохода в 42,5% в 2025 году, характеризующейся сильной инфраструктурой исследований и разработок, высокими расходами на здравоохранение и устойчивым присутствием ключевых биофармацевтических игроков, причем в США наблюдается значительный рост клинических испытаний и коммерческих запусков, обусловленных инновациями как от известных биотехнологических компаний, так и от новых стартапов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке продуктов генной терапии в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, повышения осведомленности о генетических нарушениях и поддерживающих правительственных инициатив по передовым методам лечения.

- Yescarta доминировала на рынке с долей 39,8% в 2025 году, что обусловлено ее эффективностью в лечении некоторых гематологических злокачественных новообразований и ее растущим внедрением в протоколы лечения онкологии.

Область охвата и сегментация рынка генной терапии

|

Атрибуты |

Продукты генной терапии ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке продуктов генной терапии

«Увеличение внимания к персонализированной и таргетированной терапии»

- Значительной и ускоряющейся тенденцией на мировом рынке продуктов генной терапии является разработка персонализированных методов лечения, адаптированных к индивидуальной генетике пациента, повышение эффективности лечения и минимизация побочных эффектов.

- Например, Kymriah предназначен для специфических гематологических раковых заболеваний, основанных на модификациях Т-клеток конкретного пациента, предлагая высокоцелевые результаты лечения.

- Достижения в векторной инженерии и технологиях на основе CRISPR позволяют более точно редактировать гены, позволяя терапии решать редкие и ранее неизлечимые генетические расстройства с более высокими показателями успеха.

- Интеграция ИИ ибиоинформатикав разработке терапии облегчает прогностическое моделирование ответов на лечение, оптимизацию терапевтических стратегий и выбор пациента для достижения лучших результатов

- Эта тенденция к персонализированной генной терапии, основанной на данных, коренным образом меняет клинические ожидания, при этом такие компании, как Novartis и Gilead, вкладывают значительные средства в платформы генной терапии следующего поколения.

- Спрос на целевую, специфическую для пациента генную терапию быстро растет в сегментах онкологии и редких заболеваний, поскольку медицинские работники ищут лечение с улучшенными профилями эффективности и безопасности.

- Например, такие компании, как Spark Therapeutics, расширяют программы доступа к Luxturna, чтобы облегчить раннее усыновление среди пациентов с наследственными заболеваниями сетчатки.

- Сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями способствует более быстрому клиническому развитию и коммерциализации новых методов генной терапии, создавая надежный трубопровод для будущего роста.

Динамика рынка генной терапии

водитель

«Повышение распространенности генетических расстройств и биофармацевтических инноваций»

- Растущая распространенность генетических заболеваний и рака в сочетании с достижениями в области вирусных и невирусных систем доставки является значительным фактором роста рынка генной терапии.

- Например, в марте 2025 года Novartis объявила о расширении производственных мощностей Kymriah для удовлетворения растущего мирового спроса на терапию CAR-T, стимулируя рост рынка.

- По мере того, как заболеваемость редкими заболеваниями становится более документально подтвержденной, а осведомленность пациентов растет, генная терапия предлагает лечебный потенциал там, где традиционные методы лечения ограничены или неэффективны.

- Кроме того, регулирующие стимулы и ускоренное одобрение инновационных методов лечения ускоряют разработку продуктов и выход на рынок, поддерживая расширение отрасли.

- Растущее сотрудничество между биотехнологическими стартапами и существующими фармацевтическими компаниями способствует быстрым инновациям, что приводит к более широкому спектру генной терапии для онкологии, редких заболеваний и других критических применений.

- Растущая осведомленность медицинских работников и пациентов о преобразующем потенциале генной терапии способствует дальнейшему внедрению в клинических и больничных условиях по всему миру.

- Например, продолжающиеся партнерские отношения между Gilead и несколькими академическими учреждениями продвигают новые исследования генной терапии сердечно-сосудистых и неврологических расстройств.

- Увеличение государственного финансирования и грантов на исследования генной терапии в таких регионах, как Северная Америка и Европа, ускоряет сроки развития и поддерживает рост рынка.

Сдержанность/вызов

«Высокая стоимость и сложный нормативный ландшафт»

- Высокая стоимость продуктов генной терапии и сложность процессов одобрения регулирующих органов создают значительные проблемы для более широкого внедрения на рынке.

- Например, дорогие методы лечения, такие как Luxturna или Zolgensma, могут превышать сотни тысяч долларов за лечение, ограничивая доступность для многих пациентов.

- Строгая нормативная база в разных регионах требует обширных клинических испытаний, длительных сроков утверждения и пострыночного надзора, что может задержать запуск продукта.

- Производство и контроль качества генной терапии очень сложны, требуют специализированных учреждений и высококвалифицированного персонала, что увеличивает эксплуатационные расходы.

- В то время как программы страхования и возмещения расширяются, воспринимаемое финансовое бремя все еще может препятствовать поглощению, особенно на развивающихся рынках.

- Решение этих проблем с помощью стратегий снижения затрат, упорядоченных регуляторных путей и программ доступа к пациентам имеет решающее значение для устойчивого роста на мировом рынке генной терапии.

- Например, различия в нормативных руководящих принципах между США, ЕС и Азиатско-Тихоокеанским регионом усложняют многонациональные клинические испытания и утверждение продукции.

- Проблемы долгосрочного мониторинга безопасности и потенциальных иммунных ответов на вирусные векторы требуют тщательного постмаркетингового наблюдения, которое может замедлить темпы внедрения.

Сфера охвата рынка продуктов генной терапии

Рынок сегментируется на основе продукта, приложения и канала распределения.

- По продукту

На основе продукта рынок продуктов генной терапии сегментирован на Yescarta, Kymriah, Luxturna, Strimvelis и Gendicine. Сегмент Yescarta доминировал на рынке с самой большой долей выручки в 39,8% в 2025 году, чему способствовала его эффективность в лечении некоторых гематологических злокачественных новообразований и растущее внедрение в протоколы лечения онкологии. Поставщики медицинских услуг часто предпочитают Yescarta из-за ее клинического успеха в терапии CAR-T и надежной поддержки программ лечения пациентов. Сегмент выигрывает от текущих клинических исследований, одобрения регулирующих органов для новых показаний и повышения осведомленности онкологов о его терапевтическом потенциале. Кроме того, доказанные показатели безопасности и ответных мер Yescarta укрепили свои позиции в качестве предпочтительного продукта генной терапии как в больницах, так и в специализированных клиниках.

Ожидается, что в сегменте Luxturna будет наблюдаться самый быстрый рост на 23,4% с 2026 по 2033 год, чему способствует повышение осведомленности о наследственных нарушениях сетчатки и расширение поддержки возмещения в Северной Америке и Европе. Luxturna предлагает одноразовое лечение для пациентов с RPE65-опосредованной наследственной болезнью сетчатки, что делает его привлекательным для ранних пациентов, ищущих долгосрочные результаты. Расширение партнерских отношений между биотехнологическими компаниями и офтальмологическими клиниками облегчает более широкий доступ и регистрацию пациентов. Ожидается, что растущее внимание к редким офтальмологическим заболеваниям в сочетании с достижениями в технологии доставки векторов еще больше ускорит принятие Luxturna во всем мире.

- С помощью приложения

На основе применения рынок продуктов генной терапии сегментирован на онкологические расстройства, редкие заболевания, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие заболевания. Сегмент онкологических заболеваний составил наибольшую долю рынка в 44,1% в 2025 году, благодаря увеличению заболеваемости гематологическими и твердыми опухолями и продемонстрированному клиническому успеху CAR-T и других целевых генных терапий. Больницы и специализированные клиники активно применяют эти методы лечения из-за их способности обеспечить персонализированное лечение и улучшить показатели выживаемости. Сегмент также поддерживается ростом инвестиций в НИОКР, продолжающимися клиническими испытаниями новых показаний и сотрудничеством между биотехнологическими фирмами и академическими учреждениями.

Ожидается, что сегмент неврологических расстройств будет наблюдать самый быстрый CAGR 25,1% с 2026 по 2033 год, что обусловлено растущей распространенностью нейродегенеративных заболеваний, таких как спинальная мышечная атрофия (СМА) и болезнь Паркинсона. Достижения в доставке генной терапии в центральную нервную систему расширяют возможности лечения пациентов с ранее неизлечимыми состояниями. Повышение осведомленности пациентов в сочетании с нормативными стимулами для лечения орфанных заболеваний способствует раннему принятию. Сотрудничество между биотехнологическими компаниями и неврологическими клиниками также способствует быстрому набору клинических испытаний и коммерциализации терапии.

- Дистрибьюторский канал

На основе канала распространения рынок продуктов генной терапии сегментирован в больничную аптеку, онлайн-аптеку, розничную аптеку и другие. Сегмент больничных аптек занимал самую большую долю рынка в 49,3% в 2025 году, что отражает его важную роль в управлении комплексной генной терапией, которая требует клинического надзора и специализированных условий хранения. Больницы предоставляют комплексную поддержку для оценки состояния пациента, администрирования лечения и последующего ухода, что делает их предпочтительным каналом для продуктов генной терапии. Наличие обученного медицинского персонала и необходимой инфраструктуры обеспечивает безопасную и эффективную доставку лекарств.

Ожидается, что в сегменте онлайн-аптек будет наблюдаться самый быстрый рост на 27,6% с 2026 по 2033 год, что обусловлено ростом внедрения электронной коммерции, интеграции телемедицины и вариантов доставки на дом для специализированных лекарств. Онлайн-платформы предлагают пациентам удобство, более широкий доступ к продуктам и повышенную конфиденциальность при заказе редких или специализированных генных терапий. Стратегические партнерские отношения между биотехнологическими компаниями и поставщиками цифровых медицинских услуг способствуют безопасному управлению цепочками поставок и программам обучения пациентов. Ожидается, что сегмент будет расширяться с внедрением цифровых медицинских платформ и инструментов удаленного мониторинга пациентов.

Региональный анализ рынка генной терапии

- Северная Америка доминировала на рынке продуктов генной терапии с самой большой долей дохода в 42,5% в 2025 году, характеризующейся сильной инфраструктурой исследований и разработок, высокими расходами на здравоохранение и устойчивым присутствием ключевых биофармацевтических игроков, причем в США наблюдается значительный рост клинических испытаний и коммерческих запусков, обусловленных инновациями как от известных биотехнологических компаний, так и от новых стартапов.

- Медицинские работники и пациенты в регионе высоко ценят эффективность, персонализированный характер и инновационные методы генной терапии, особенно в онкологии и редких заболеваниях.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, повышением осведомленности о генетических нарушениях и быстрыми клиническими испытаниями, созданием продуктов генной терапии в качестве предпочтительного варианта лечения как в больницах, так и в специализированных клиниках.

Американский рынок генной терапии Insight

Рынок продуктов генной терапии в США занял самую большую долю дохода в 79% в 2025 году в Северной Америке, чему способствовала надежная биофармацевтическая экосистема и передовая инфраструктура клинических исследований. Пациенты и медицинские работники все чаще отдают приоритет инновационным, целевым методам лечения онкологии и редких генетических заболеваний. Растущее число клинических испытаний в сочетании с нормативными стимулами, такими как ускоренное одобрение и назначение орфанных препаратов, способствуют дальнейшему росту рынка. Кроме того, расширение сотрудничества между биотехнологическими стартапами и фармацевтическими компаниями ускоряет разработку и коммерциализацию продуктов, что значительно способствует расширению рынка.

Европейский рынок генной терапии Insight

Согласно прогнозам, рынок продуктов генной терапии в Европе будет расширяться с существенным CAGR в течение прогнозируемого периода, в первую очередь благодаря благоприятной политике в области здравоохранения, растущим инвестициям в исследования и разработки и растущей осведомленности о генетических заболеваниях. Наличие передовых медицинских учреждений и вспомогательных механизмов возмещения способствует принятию генной терапии. Европейские пациенты и клиницисты все чаще используют генную терапию для онкологии и редких заболеваний. Кроме того, интеграция инновационных методов лечения в национальные программы здравоохранения способствует росту рынка в таких крупных странах, как Германия, Франция и Италия.

Британский рынок генной терапии Insight

Ожидается, что рынок продуктов генной терапии в Великобритании вырастет в течение прогнозируемого периода, чему будет способствовать рост инвестиций в персонализированную медицину и передовые биологические препараты. Повышенная осведомленность пациентов и принятие целевых методов лечения редких заболеваний и рака обнадеживают. Ожидается, что мощная инфраструктура здравоохранения страны, наряду с совместными инициативами биотехнологических компаний и научно-исследовательских институтов, будет продолжать стимулировать рост рынка. Кроме того, государственная поддержка передовых терапевтических лекарственных средств (ATMP) способствует дальнейшему клиническому внедрению.

Немецкий рынок генной терапии Insight

Ожидается, что в течение прогнозируемого периода рынок продуктов генной терапии в Германии будет расширяться на значительном CAGR, чему будет способствовать увеличение государственного финансирования биотехнологических исследований и сильных возможностей в области НИОКР. Немецкие поставщики медицинских услуг внедряют генную терапию для онкологии и редких заболеваний из-за доказанных клинических результатов и развитой инфраструктуры больницы. Акцент на инновации и качество в медицинских методах лечения способствует принятию терапии следующего поколения. Кроме того, сотрудничество между академическими учреждениями и фармацевтическими компаниями способствует быстрой коммерциализации новых продуктов генной терапии.

Азиатско-Тихоокеанский рынок генной терапии

Рынок продуктов генной терапии в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 26% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением инвестиций в здравоохранение, ростом распространенности генетических расстройств и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая осведомленность о передовых методах лечения и правительственных инициативах, поддерживающих лечение редких заболеваний, способствует их внедрению. Кроме того, по мере того, как APAC становится центром производства и клинических испытаний генной терапии, доступность и доступность улучшаются, расширяя рынок для более широкого круга пациентов.

Японский рынок генной терапии Insight

Рынок продуктов генной терапии в Японии набирает обороты благодаря передовой инфраструктуре здравоохранения страны, высоким инвестициям в исследования и разработки и растущему спросу на инновационные методы лечения. Усыновление обусловлено увеличением случаев редких генетических расстройств и рака, а больницы и специализированные клиники активно предлагают передовые методы лечения. Интеграция генной терапии с прецизионной медициной и цифровыми медицинскими платформами способствует росту. Кроме того, старение населения Японии может стимулировать спрос на эффективные целевые методы лечения для управления возрастными генетическими состояниями как в клинических, так и в больничных условиях.

Индийский рынок генной терапии Insight

Рынок продуктов генной терапии в Индии составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется ростом расходов на здравоохранение, быстрой урбанизацией и растущей осведомленностью о генетических заболеваниях. Индия становится ключевым центром клинических испытаний и биотехнологических исследований, с ростом внедрения инновационных методов лечения в больницах и специализированных клиниках. Правительственные инициативы по поддержке передовых решений в области здравоохранения и доступности экономически эффективных вариантов генной терапии являются ключевыми факторами, способствующими росту рынка. Кроме того, сотрудничество между отечественными биотехнологическими фирмами и глобальными фармацевтическими компаниями ускоряет доступность терапии по всей стране.

Каковы основные компании на рынке генной терапии

Индустрия продуктов генной терапии в основном возглавляется хорошо известными компаниями, в том числе:

- Bristol-Myers Squibb Company (США)

- GSK plc (Великобритания)

- Merck KGaA (Германия)

- Novartis AG (Швейцария)

- Данаер (США)

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Адаптимун (Великобритания)

- Bluebird Bio, Inc. (США)

- Achieve Life Sciences, Inc. (США)

- AbbVie Inc. (США)

- Spark Therapeutics, Inc. (США)

- Abeona Therapeutics Inc. (США)

- Adverum Biotechnologies, Inc. (США)

- Arbutus Biopharma (Канада)

- Amgen Inc. (США)

- Audentes Therapeutics (США)

- Gilead Sciences, Inc. (США)

Каковы последние события на мировом рынке генной терапии

- В ноябре 2025 года Итвисма (onasemnogene abeparvovec-brve) была одобрена Управлением по контролю за продуктами и лекарствами США (FDA) для лечения спинальной мышечной атрофии (SMA) у детей в возрасте двух лет и старше, подростков и взрослых, что делает ее первой заместительной терапией гена, доступной для этой более широкой популяции пациентов с СМА. Это одобрение расширяет доступ к генной терапии за пределами младенцев, предлагая одноразовое лечение для пожилых пациентов с СМА и потенциально уменьшая потребность в пожизненном лечении.

- В ноябре 2024 года Eladocagene exuparvovec был одобрен FDA для лечения дефицита ароматической L-аминокислотной декарбоксилазы (AADC) — редкого нарушения развития нервной системы, расширяющего охват генной терапии неврологическими и метаболическими генетическими заболеваниями. Это развитие сигнализирует о растущем разнообразии применения генной терапии за пределами расстройств крови и усиливает импульс к лечению более широкого спектра редких генетических заболеваний.

- В январе 2024 года FDA продлило одобрение Casgevy для лечения трансфузионно-зависимой бета-талассемии (ТДТ), предлагая потенциально целебную одноразовую терапию для пациентов, зависящих от частых переливаний крови. Это еще больше расширило влияние терапии на основе CRISPR за пределами серповидно-клеточной терапии, подчеркнув уверенность регуляторов и терапевтический потенциал редактирования генома для наследственных заболеваний крови.

- В декабре 2023 года Casgevy (exagamglogene autotemcel), первая в мире генная редактирующая терапия на основе CRISPR/Cas9, была одобрена FDA для лечения болезни серповидно-клеточной анемии у пациентов 12 лет и старше. Это стало важной вехой в генной терапии, первым регуляторным «зеленым светом» для терапии на основе CRISPR, открывающей дверь для нового класса методов редактирования генома с потенциалом «один и один».

- В июне 2023 года Roctavian (valoctocogene roxaparvovec) был одобрен Управлением по контролю за продуктами и лекарствами США (FDA) для лечения взрослых с тяжелой гемофилией А, первой генной терапией, одобренной для взрослых с этим заболеванием. Управление по контролю за продуктами и лекарствами США. Это знаменует собой важное расширение генной терапии за пределы использования педиатрических и редких заболеваний, предлагая взрослым одноразовое лечение, которое позволяет их телам производить фактор свертывания VIII и потенциально избегать пожизненных профилактических инфузий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.