Global Genomic Tests Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.24 Billion

USD

39.87 Billion

2025

2033

USD

18.24 Billion

USD

39.87 Billion

2025

2033

| 2026 –2033 | |

| USD 18.24 Billion | |

| USD 39.87 Billion | |

| % | |

|

Сегментация мирового рынка геномных тестов по типу (прогностическое и досимптоматическое тестирование, тестирование на носительство, пренатальное и неонатальное тестирование, диагностическое тестирование, фармакогеномное тестирование и другие), технологии (цитогенетическое тестирование, биохимическое тестирование и молекулярное тестирование), применению (диагностика рака, диагностика генетических заболеваний, диагностика сердечно-сосудистых заболеваний и другие), конечным пользователям (больницы и клиники, исследовательские центры и академические и государственные институты, фармацевтические и биотехнологические компании и другие конечные пользователи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка геномных тестов

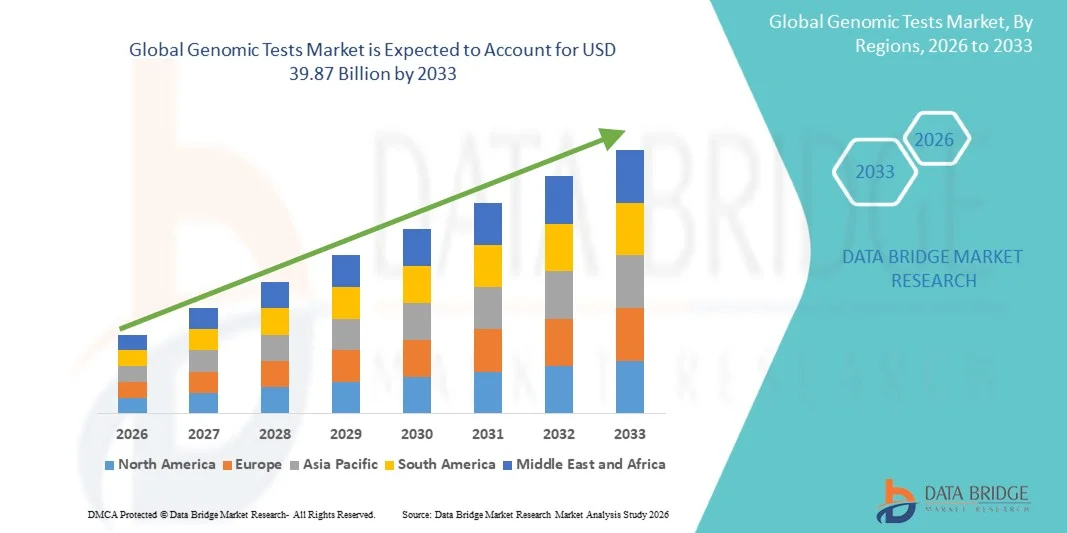

- Объем мирового рынка геномных тестов в 2025 году оценивался в 18,24 млрд долларов США и, как ожидается, достигнет 39,87 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,27% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением прецизионной медицины, увеличением спроса на раннюю диагностику заболеваний и значительными достижениями в технологиях секвенирования. Непрерывные инновации в секвенировании нового поколения (NGS), полногеномном анализе и биоинформатических инструментах способствуют большей цифровизации и интеграции геномного тестирования в клиническую и исследовательскую практику.

- Кроме того, растущий потребительский спрос на персонализированное здравоохранение, повышение осведомленности об оценке генетического риска и расширение доступности решений для генетического тестирования, предоставляемых непосредственно потребителям, ускоряют внедрение геномных тестов. Эти факторы в совокупности позволяют ускорить диагностику, улучшить планирование лечения и обеспечить широкое признание здравоохранения на основе геномных данных, что значительно стимулирует рост отрасли.

Анализ рынка геномных тестов

- Геномные тесты, позволяющие анализировать ДНК, гены и биомаркеры для диагностики заболеваний, планирования лечения и персонализированной медицины, приобретают все большее значение в клинической практике, научных исследованиях, биотехнологиях и фармацевтике благодаря высокой диагностической точности, быстрому получению результатов и интеграции с передовыми биоинформатическими платформами.

- Растущий спрос на геномные тесты в первую очередь обусловлен расширением применения прецизионной медицины , увеличением распространенности генетических заболеваний и рака, а также растущим интересом потребителей к профилактической медицине. Кроме того, достижения в области секвенирования нового поколения (NGS), полногеномного секвенирования и интерпретации данных с помощью искусственного интеллекта значительно ускоряют внедрение решений для геномного тестирования, тем самым стимулируя общий рост отрасли.

- Северная Америка доминировала на рынке геномных тестов, занимая наибольшую долю выручки — приблизительно 42,5% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения, ранним внедрением передовых технологий секвенирования и присутствием ведущих компаний, занимающихся геномным тестированием. В США продолжается существенный рост клинической геномики, обусловленный расширением ее применения в онкологии, репродуктивном здоровье, диагностике редких заболеваний и фармакогеномике.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке геномных тестов в течение прогнозируемого периода, прогнозируемый рост которого составит около 10,8% в год в период с 2026 по 2033 год. Быстрая урбанизация, растущее внимание правительства к геномным исследованиям, увеличение распространенности хронических заболеваний и расширение инвестиций в биотехнологии являются основными факторами, подпитывающими высокий потенциал роста в Азиатско-Тихоокеанском регионе.

- В 2025 году наибольшую долю рынка (41,5%) занимали молекулярные методы диагностики, чему способствовала их точность в выявлении мутаций отдельных генов, хромосомных перестроек и специфических для патогенов последовательностей.

Обзор отчета и сегментация рынка геномных тестов

|

Атрибуты |

Ключевые аспекты рынка геномных тестов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка геномных тестов

« Повышение удобства благодаря диагностике и интерпретации результатов геномных тестов с использованием искусственного интеллекта »

- Значительной и быстро набирающей обороты тенденцией на мировом рынке геномных тестов является глубокая интеграция искусственного интеллекта (ИИ), машинного обучения (МО) и передовых биоинформатических инструментов в рабочие процессы геномного секвенирования и интерпретации результатов. Эта интеграция значительно повышает точность диагностики, сокращает время выполнения анализов и улучшает поддержку принятия клинических решений.

- Например, несколько ведущих компаний, занимающихся геномным тестированием, теперь используют платформы с поддержкой ИИ, которые автоматически анализируют данные секвенирования для обнаружения вариантов, прогнозирования риска заболеваний и выявления генетических маркеров, имеющих практическое значение, с более высокой точностью по сравнению с традиционными методами. Эти платформы с поддержкой ИИ минимизируют ошибки, возникающие при ручном вводе данных, и ускоряют составление отчетов.

- Интеграция ИИ в геномное тестирование открывает такие возможности, как классификация вариантов в реальном времени, автоматическая аннотация клинически значимых генов и прогностическое моделирование предрасположенности к заболеваниям. Многие геномные тесты, ориентированные на онкологию, теперь используют ИИ для улучшения выявления соматических мутаций и для рекомендации персонализированных вариантов лечения на основе молекулярного профилирования.

- Алгоритмы, основанные на искусственном интеллекте, также могут обрабатывать большие массивы геномных данных, полученные в результате полноэкзомного или полногеномного секвенирования, предоставляя врачам интеллектуальные оповещения о патогенных вариантах или наследственных факторах риска, которые в противном случае могли бы остаться незамеченными. Это значительно повышает эффективность геномных тестов в профилактической медицине и персонализированном здравоохранении.

- Развитие геномных платформ с поддержкой искусственного интеллекта также способствует централизованному управлению геномными данными, обеспечивая бесшовную интеграцию с электронными медицинскими картами (ЭМК), системами цифровой патологии и панелями отчетности по клиническим данным. Это создает единую и автоматизированную среду для врачей и лабораторий.

- В результате компании, работающие на рынке геномных тестов, все чаще разрабатывают программное обеспечение для секвенирования с поддержкой искусственного интеллекта, автоматизированные системы интерпретации и облачные аналитические конвейеры, чтобы удовлетворить растущий спрос на более быстрые и надежные геномные данные в области онкологии, редких заболеваний, репродуктивного здоровья и профилактического скрининга.

- В результате спрос на интегрированные с ИИ решения для геномного тестирования быстро растет как в клинической практике, так и в научных исследованиях, поскольку медицинские работники и пациенты все чаще отдают приоритет точности, эффективности и персонализированным методам лечения.

Динамика рынка геномных тестов

Водитель

«Растущая потребность обусловлена увеличением бремени болезней и расширением применения прецизионной медицины».

- Растущее глобальное бремя хронических заболеваний, генетических расстройств и рака в сочетании с быстрым переходом к персонализированной медицине является одним из главных факторов, стимулирующих рынок геномных тестов. Больницы и диагностические центры широко внедряют геномное тестирование для обеспечения ранней диагностики, выбора целевой терапии и поддержки персонализированного планирования лечения.

- Например, в апреле 2025 года несколько крупных компаний, занимающихся молекулярной диагностикой, объявили о новых достижениях в области рабочих процессов секвенирования нового поколения (NGS) и систем автоматизации лабораторий, направленных на улучшение клинических результатов за счет более точных и доступных решений для геномного тестирования. Ожидается, что подобные разработки ускорят рост рынка в ближайшие годы.

- По мере того как врачи и пациенты все больше осознают генетическую предрасположенность и риски наследственных заболеваний, резко возрос спрос на геномный скрининг в онкологии, кардиологии, фармакогеномике и репродуктивной генетике. Геномные тесты предоставляют ценную информацию, недоступную традиционным диагностическим инструментам.

- Растущая популярность полноэкзомного секвенирования (WES), полногеномного секвенирования (WGS) и целевых генных панелей, обусловленная снижением стоимости секвенирования, еще больше способствует их внедрению как в развитых, так и в развивающихся странах.

- Кроме того, расширение интеллектуальных облачных баз данных геномных исследований и платформ поддержки принятия решений позволило повысить эффективность интерпретации данных, сделав геномное тестирование доступным даже для небольших диагностических лабораторий.

- Интеграция геномного тестирования в национальные программы здравоохранения, инициативы по скринингу новорожденных и руководства по лечению рака еще больше стимулирует спрос. Многие страны в настоящее время включают геномное тестирование в крупномасштабные проекты в области персонализированной медицины.

- Растущий интерес потребителей к профилактическому генетическому тестированию, анализу происхождения и геномике здоровья также способствует значительному расширению рынка в глобальном масштабе.

Сдержанность/Вызов

« Обеспокоенность по поводу конфиденциальности данных, этических вопросов и высоких затрат на тестирование »

- Несмотря на быстрое внедрение, опасения по поводу конфиденциальности данных, генетической дискриминации и этичного обращения с конфиденциальной геномной информацией представляют собой существенное сдерживающее фактор для рынка. Поскольку геномные тесты требуют хранения персональных данных ДНК, люди часто опасаются неправомерного использования или несанкционированного доступа.

- Резонансные сообщения об утечках данных в медицинских и генетических базах данных повысили осторожность потребителей.

- Например, в 2023 году компания MyHeritage, занимающаяся ДНК-тестированием, сообщила о взломе, затронувшем около 92 миллионов учетных записей пользователей, что вызвало глобальную обеспокоенность по поводу конфиденциальности геномных данных. Подобные инциденты заставляют некоторых людей с опаской относиться к геномному скринингу, несмотря на потенциальную пользу для здоровья.

- Для решения этих проблем необходимы строгие законы о защите генетических данных, прозрачные процессы получения согласия и надежные системы хранения. Ведущие компании, работающие в области геномики, подчеркивают свои стандарты шифрования и соответствие правилам конфиденциальности, чтобы завоевать доверие потребителей.

- Ещё одной серьёзной проблемой является высокая стоимость геномного тестирования, особенно полногеномных или многопанельных тестов, которые могут быть дорогостоящими для пациентов в регионах с низким и средним уровнем дохода. Ограниченная политика возмещения расходов во многих странах ещё больше снижает доступность.

- Специализированные требования к инфраструктуре, такие как передовые системы секвенирования, квалифицированные биоинформатики и высококачественные лабораторные процессы, также способствуют увеличению эксплуатационных расходов лабораторий.

- Хотя цены на секвенирование постепенно снижаются, общее восприятие геномных тестов как дорогостоящих медицинских услуг по-прежнему ограничивает их широкое распространение, особенно для несрочных или профилактических исследований.

- Для преодоления этих барьеров отрасли необходимо усилить меры кибербезопасности, повысить уровень генетической грамотности, улучшить доступность и расширить страховое покрытие необходимых с медицинской точки зрения геномных тестов, чтобы обеспечить более широкое участие в персонализированной медицине.

Обзор рынка геномных тестов

Рынок сегментирован по типу, технологии, применению и конечному пользователю.

• По типу

В зависимости от типа, глобальный рынок геномных тестов сегментирован на прогностическое и досимптоматическое тестирование, тестирование на носительство, пренатальное и неонатальное тестирование, диагностическое тестирование, фармакогеномное тестирование и другие. Диагностическое тестирование занимало наибольшую долю рынка, составляющую 38,6% в 2025 году, благодаря своей важной роли в выявлении генетических заболеваний, рака и редких болезней на ранних стадиях. Внедрение диагностических геномных тестов стимулируется растущей осведомленностью пациентов и врачей о персонализированной медицине и таргетной терапии. Больницы и диагностические центры все чаще полагаются на эти тесты для улучшения результатов лечения, снижения количества ошибочных диагнозов и получения полезной информации для выбора терапии. Государственные инициативы, поддерживающие прецизионную медицину, страховые выплаты и доступность передовых панелей тестирования дополнительно укрепляют лидерство сегмента. Интеграция секвенирования нового поколения (NGS), полимеразной цепной реакции (ПЦР) и других молекулярных методов повышает чувствительность и надежность тестов. В развивающихся странах диагностические тесты все чаще внедряются благодаря расширению инфраструктуры здравоохранения и проведению информационных кампаний. Ведущие игроки рынка сосредотачиваются на инновациях в продуктах и партнерских отношениях для расширения охвата диагностического тестирования. Получение разрешений регулирующих органов и аккредитация лабораторий также способствуют росту рынка. Растущая распространенность хронических и генетических заболеваний во всем мире продолжает стимулировать рост доходов. Больничные сети предпочитают централизованные услуги геномного тестирования из-за их эффективности. Клинические рекомендации все чаще рекомендуют геномные тесты в рамках рутинной диагностики. Быстрое получение результатов и более низкая стоимость передовых платформ тестирования способствуют широкому внедрению.

Ожидается, что сегмент пренатального и неонатального тестирования продемонстрирует самый быстрый среднегодовой темп роста в 14,3% в период с 2026 по 2033 год, чему способствуют повышение осведомленности матерей, расширение государственных программ скрининга и достижения в области неинвазивных пренатальных тестов (НИПТ). Сегмент выигрывает от растущего внедрения программ раннего выявления врожденных и наследственных заболеваний. Расширение охвата медицинским обслуживанием и стимулирование раннего скрининга в развитых странах способствуют росту спроса. Развитие услуг генетического консультирования дополняет внедрение пренатального геномного тестирования. Растущий спрос со стороны развивающихся рынков, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, подпитывает рост сегмента. Технологические достижения в области высокопроизводительного секвенирования и микроматричного анализа повышают точность обнаружения, делая тесты более надежными и удобными. Повышение осведомленности о потенциальных осложнениях во время беременности стимулирует проактивное тестирование. Интеграция геномных данных в рутинные программы ухода за новорожденными дополнительно способствует расширению рынка. Участники рынка сосредоточены на расширении продуктовых портфелей с помощью простых в использовании наборов для сбора образцов. Партнерство с больницами и программами охраны материнского здоровья ускоряет проникновение на рынок. Доступность современных пренатальных и неонатальных тестов способствует повышению уровня их внедрения. Рост числа врожденных заболеваний во всем мире стимулирует устойчивый рост. Регуляторная поддержка и одобрение программ ранней диагностики также способствуют расширению сегмента.

• С помощью технологий

В зависимости от технологии рынок сегментируется на цитогенетическое тестирование, биохимическое тестирование и молекулярное тестирование. Молекулярное тестирование занимало наибольшую долю рынка (41,5%) в 2025 году, что обусловлено его точностью в обнаружении мутаций отдельных генов, хромосомных перестроек и специфических для патогенов последовательностей. Его применение в онкологии, инфекционных заболеваниях и редких генетических расстройствах делает его незаменимым в современной диагностике. Больницы и клинические лаборатории внедряют молекулярное тестирование для обеспечения точной диагностики и мониторинга лечения. Интеграция с NGS, ПЦР и ПЦР в реальном времени повышает производительность и точность тестирования. Молекулярное тестирование пользуется популярностью благодаря своей масштабируемости, высокой воспроизводимости и совместимости с системами автоматизации в лабораториях. Государственная поддержка и политика возмещения расходов дополнительно стимулируют его внедрение. Расширение сотрудничества между диагностическими компаниями и исследовательскими учреждениями повышает доступность технологий. Расширение на развивающихся рынках обусловлено доступными решениями для молекулярного тестирования. Инициативы в области персонализированной медицины подчеркивают важность молекулярных данных. Быстрые технологические инновации в реагентах, приборах и программном обеспечении повышают надежность тестов. Рост инвестиций в молекулярную диагностику со стороны медицинских учреждений еще больше укрепляет доминирующее положение на рынке. Внедрение молекулярной диагностики в программы профилактической медицины способствует ее росту.

Ожидается, что цитогенетическое тестирование продемонстрирует самый быстрый среднегодовой темп роста в 13,8% в период с 2026 по 2033 год, что обусловлено растущим спросом на пренатальный генетический скрининг, цитогенетику рака и диагностику бесплодия. Этот сегмент выигрывает от повышения осведомленности о хромосомных аномалиях и их клиническом значении. Исследовательские центры и академические институты стимулируют инновации и внедрение платформ цитогенетического тестирования. Достижения в методах флуоресцентной гибридизации in situ (FISH) и кариотипирования повышают точность тестов. Цитогенетическое тестирование все чаще интегрируется в рутинные панели генетического тестирования в больницах и специализированных лабораториях. Государственные инициативы по раннему выявлению генетических заболеваний и хромосомных аберраций поддерживают рост рынка. Расширение инвестиций в онкологическую диагностику способствует внедрению цитогенетических тестов в онкологических центрах. Использование цитогенетических тестов в разработке лекарств и клинических испытаниях также увеличивает спрос. В развивающихся регионах появляются экономически эффективные цитогенетические решения, повышающие доступность. Партнерства между диагностическими компаниями и поставщиками медицинских услуг укрепляют дистрибьюторские сети. Увеличение числа научных публикаций и клинических рекомендаций, предлагающих цитогенетическое тестирование, повышает осведомленность. Сочетание программ дородового ухода и молекулярной диагностики способствует более быстрому внедрению этого метода во всем мире. Усиление внимания к раннему вмешательству и персонализированному уходу еще больше ускоряет рост сегмента.

• По заявлению

В зависимости от области применения рынок сегментирован на диагностику рака, диагностику генетических заболеваний, диагностику сердечно-сосудистых заболеваний и другие. Диагностика рака занимала наибольшую долю рынка (36,7%) в 2025 году, что обусловлено ростом распространенности рака во всем мире, важностью прецизионной онкологии и интеграцией геномных тестов в рутинную клиническую практику. Больницы, центры исследования рака и онкологические клиники используют геномные тесты для выявления мутаций, определения тактики таргетной терапии и мониторинга эффективности лечения. Рост сегмента поддерживается растущими государственными инициативами и политикой страхового возмещения расходов на раннее выявление рака. Передовые геномные панели позволяют проводить многогенный анализ, повышая точность диагностики. Фармацевтические компании используют геномные данные для разработки лекарств и клинических испытаний. Развивающиеся рынки внедряют геномное тестирование рака благодаря повышению осведомленности и улучшению инфраструктуры здравоохранения. Интеграция ИИ и биоинформатики для анализа мутаций повышает эффективность и надежность. Клинические рекомендации все чаще рекомендуют геномное профилирование для персонализированного лечения. Высокая распространенность рака молочной железы, легких и колоректального рака еще больше стимулирует спрос в этом сегменте. Сотрудничество между больницами и диагностическими лабораториями расширяет доступ к геномному тестированию. Увеличение инвестиций в профилактическую медицину способствует внедрению.

Ожидается, что сегмент диагностики генетических заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствуют растущая распространенность редких и наследственных заболеваний, расширение программ скрининга новорожденных и государственная поддержка мониторинга генетических заболеваний. Этот сегмент выигрывает от достижений в области секвенирования нового поколения (NGS), микроматриц и полногеномного секвенирования. Инициативы по генетическому консультированию способствуют повышению осведомленности и внедрению. В развивающихся странах с развитой инфраструктурой здравоохранения наблюдается рост использования генетического тестирования. Интеграция генетического тестирования в рутинную диагностику улучшает раннюю диагностику и профилактическую помощь. Фармацевтические и биотехнологические компании все чаще полагаются на генетические данные при разработке методов лечения. Сотрудничество между государственными и частными больницами ускоряет проникновение на рынок. Страховое покрытие генетических тестов на развитых рынках поддерживает рост сегмента. Доступность недорогих высокопроизводительных платформ тестирования еще больше способствует внедрению. Нормативно-правовые рамки, способствующие диагностике редких заболеваний, облегчают расширение. Академические и исследовательские институты вносят вклад в инновации и информационные кампании. Повышение осведомленности пациентов о наследственных заболеваниях стимулирует спрос. Технологические достижения и сокращение времени выполнения тестов повышают удобство и надежность.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, исследовательские центры и академические и государственные институты, фармацевтические и биотехнологические компании, а также другие конечные пользователи. Больницы и клиники занимали наибольшую долю рынка по выручке в 2025 году – 44,1%, что обусловлено большим потоком пациентов, развитой лабораторной инфраструктурой и растущей интеграцией геномного тестирования в клинические рабочие процессы. Больницы используют геномные тесты для персонализированной медицины, раннего выявления заболеваний и оптимизации лечения. Централизованное тестирование в больницах повышает эффективность и улучшает управление данными. Тесное сотрудничество с диагностическими компаниями повышает качество обслуживания. Больницы в развитых регионах вкладывают значительные средства в геномные лаборатории для улучшения результатов лечения пациентов. Программы возмещения расходов и государственные инициативы способствуют внедрению тестов. Рутинное использование в онкологии, пренатальном уходе и мониторинге хронических заболеваний дополнительно увеличивает долю рынка. Этот сегмент выигрывает от роста расходов на здравоохранение и внедрения прецизионной медицины. Больницы также предоставляют услуги секвенирования и генетического консультирования на своих собственных площадках. Расширение больничных сетей в развивающихся странах увеличивает проникновение на рынок. Повышение осведомленности среди врачей и пациентов укрепляет доминирующее положение в этом сегменте. Постоянные инвестиции в передовые платформы тестирования способствуют их внедрению.

Ожидается, что исследовательские центры и академические и государственные институты продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 13,5% в период с 2026 по 2033 год благодаря увеличению числа инициатив в области геномных исследований, государственному финансированию и разработке новых диагностических инструментов. Этот сегмент выигрывает от растущей важности геномики в клинических исследованиях, эпидемиологии и разработке лекарств. Расширение сотрудничества в области исследований и грантовое финансирование способствуют внедрению. Доступность высокопроизводительных платформ секвенирования и биоинформатики ускоряет исследования. Академические программы и специализированные лаборатории способствуют развитию экспертных знаний и внедрению тестов. Государственно-частное партнерство повышает доступность и внедрение. Сосредоточение внимания на исследованиях редких заболеваний и популяционной генетике поддерживает рост сегмента. Развивающиеся рынки инвестируют в центры геномных исследований, стимулируя региональную экспансию. Исследовательские центры вносят вклад в разработку новых диагностических и терапевтических методов. Государственные инициативы в области прецизионной медицины еще больше способствуют внедрению. Интеграция результатов исследований в клиническую практику ускоряет их применение. Публикация результатов геномных исследований повышает осведомленность и доверие. Расширение доступности передовых аналитических платформ укрепляет рост сегмента.

Региональный анализ рынка геномных тестов

- Северная Америка доминировала на рынке геномных тестов, занимая наибольшую долю выручки — приблизительно 42,5% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение на душу населения, раннему внедрению передовых технологий секвенирования и наличию ведущих компаний, занимающихся геномным тестированием, в США продолжается существенный рост клинической геномики, обусловленный расширением ее применения в онкологии, репродуктивном здоровье, диагностике редких заболеваний и фармакогеномике.

- Высокие инвестиции в лабораторную инфраструктуру, передовые диагностические платформы и научно-исследовательское сотрудничество еще больше стимулируют расширение рынка в регионе.

Анализ рынка геномных тестов в США

В 2025 году рынок геномных тестов в США занял значительную долю выручки в Северной Америке, чему способствовало широкое клиническое внедрение технологий секвенирования нового поколения (NGS). Повышение осведомленности врачей и пациентов о персонализированной медицине, а также поддержка со стороны правительства в области прецизионной медицины и геномных исследований продолжают стимулировать рост рынка. Увеличение числа лабораторий геномного тестирования в сочетании с расширением применения в онкологии и диагностике редких заболеваний укрепляет позиции рынка США.

Анализ рынка геномных тестов в Европе

Прогнозируется, что рынок геномных тестов в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет государственных инициатив по поддержке геномных исследований, роста инвестиций в прецизионную медицину и увеличения расходов на здравоохранение. В таких странах, как Германия, Великобритания и Франция, рост наблюдается благодаря внедрению передовых платформ секвенирования в больницах и исследовательских учреждениях, а также растущему вниманию к ранней диагностике заболеваний и персонализированной терапии.

Анализ рынка геномных тестов в Великобритании

Ожидается, что рынок геномных тестов в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют национальные инициативы в области геномики, растущее внедрение тестов на основе NGS и ПЦР, а также расширение их применения в онкологии, репродуктивном здоровье и лечении редких заболеваний. Ключевыми факторами расширения рынка являются присутствие ведущих геномных компаний и интеграция геномной диагностики в программы общественного здравоохранения.

Анализ рынка геномных тестов в Германии

Ожидается, что рынок геномных тестов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют технологические достижения, растущие инвестиции в медико-биологические науки и усиливающееся внимание к персонализированной медицине. Широкое внедрение молекулярной диагностики в больницах и клинических лабораториях, а также поддерживаемые государством проекты в области геномных исследований способствуют росту рынка.

Анализ рынка геномных тестов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок геномных тестов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, прогнозируемый рост составит около 10,8% в год с 2026 по 2033 год. Быстрая урбанизация, растущее внимание правительства к геномным исследованиям, увеличение распространенности хронических заболеваний, расширение инвестиций в биотехнологии и улучшение инфраструктуры здравоохранения являются основными факторами, способствующими высокому потенциалу роста в Азиатско-Тихоокеанском регионе. В таких странах, как Китай, Индия и Япония, наблюдается ускоренное внедрение геномного тестирования в клиническую и исследовательскую практику.

Анализ рынка геномных тестов в Японии

Рынок геномных тестов в Японии набирает обороты благодаря хорошо развитой системе здравоохранения, растущим инвестициям в геномные исследования и расширению применения персонализированной медицины. Повышение осведомленности о персонализированной терапии и программах раннего выявления заболеваний также способствует расширению рынка в стране.

Анализ рынка геномных тестов в Китае

В 2025 году рынок геномных тестов в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали растущие государственные инвестиции в геномные исследования, расширение биотехнологической инфраструктуры, увеличение распространенности хронических заболеваний и повышение осведомленности о персонализированной медицине. Доступность экономически эффективных геномных тестов и благоприятная нормативно-правовая база также способствуют росту рынка в Китае.

Доля рынка геномных тестов

В отрасли геномных тестов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Иллюмина (США)

- Thermo Fisher Scientific (США)

- Roche Diagnostics (Швейцария)

- BGI Genomics (Китай)

- Invitae Corporation (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- PerkinElmer (США)

- Agilent Technologies (США)

- Myriad Genetics (США)

- GeneDx (США)

- Guardant Health (США)

- Точные науки (США)

- Bio-Rad Laboratories (США)

- Oxford Nanopore Technologies (Великобритания)

- Sophia Genetics (Швейцария)

- Натера (США)

- Eurofins Scientific (Люксембург)

- MGI Tech (Китай)

- Новогене (Китай)

Последние разработки на мировом рынке геномных тестов

- В июле 2023 года компания Guardant Health объявила о том, что ее тест геномного профилирования Guardant360 CDx, основанный на жидкостной биопсии и предназначенный для диагностики распространенных и метастатических солидных опухолей, получил одобрение Министерства здравоохранения, труда и социального обеспечения Японии на национальное возмещение расходов, что значительно расширило доступ пациентов к комплексному геномному профилированию на основе анализа крови в Японии. Это возмещение расходов способствует более широкому использованию геномного профилирования опухолей и персонализированному выбору терапии для онкологических больных в стране.

- В августе 2024 года компания Illumina, Inc. получила одобрение FDA на свой комплексный тест секвенирования нового поколения (NGS) TruSight Oncology в качестве диагностического средства in vitro с возможностью использования в качестве сопутствующего диагностического инструмента (CDx), что позволяет проводить всестороннее геномное профилирование солидных опухолей и предоставлять врачам более подробные геномные данные для выбора таргетной терапии. Это одобрение стало важной вехой в развитии прецизионной онкологической диагностики, поскольку один тест способен профилировать более 500 генов на предмет мутаций, поддающихся лечению.

- В ноябре 2024 года компания Illumina объявила о расширении своего портфеля TruSight Oncology, включая разработку TruSight Oncology 500 v2 — исследовательского анализа нового поколения с улучшенным обнаружением биомаркеров и оптимизированным рабочим процессом для ускорения комплексного геномного профилирования в рамках исследований рака. Новый анализ призван сократить время выполнения и расширить возможности его применения в исследованиях в области прецизионной медицины.

- В январе 2025 года компания GeneDx запустила услугу сверхбыстрого полногеномного секвенирования, предназначенную для предоставления комплексных результатов геномного тестирования тяжелобольным новорожденным и детям в отделениях интенсивной терапии всего за два дня, что потенциально сократит продолжительность пребывания в ОИТ и позволит быстрее диагностировать генетические заболевания в экстренных клинических ситуациях. Расширение этой услуги отражает тенденцию к быстрой геномной диагностике в условиях оказания неотложной помощи.

- В июле 2025 года компания Illumina объявила о выпуске TruSight Oncology 500 v2, исследовательского анализа нового поколения, который интегрирует встроенное обнаружение биомаркеров дефицита гомологичной рекомбинации (HRD) и снижает требования к объему ткани, расширяя доступ к комплексному геномному профилированию опухолей для исследовательских и клинических лабораторий. Эта улучшенная версия способствует расширению применения геномного тестирования и ускоряет исследования в области прецизионной медицины.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.