Global Glossitis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

250.46 Million

USD

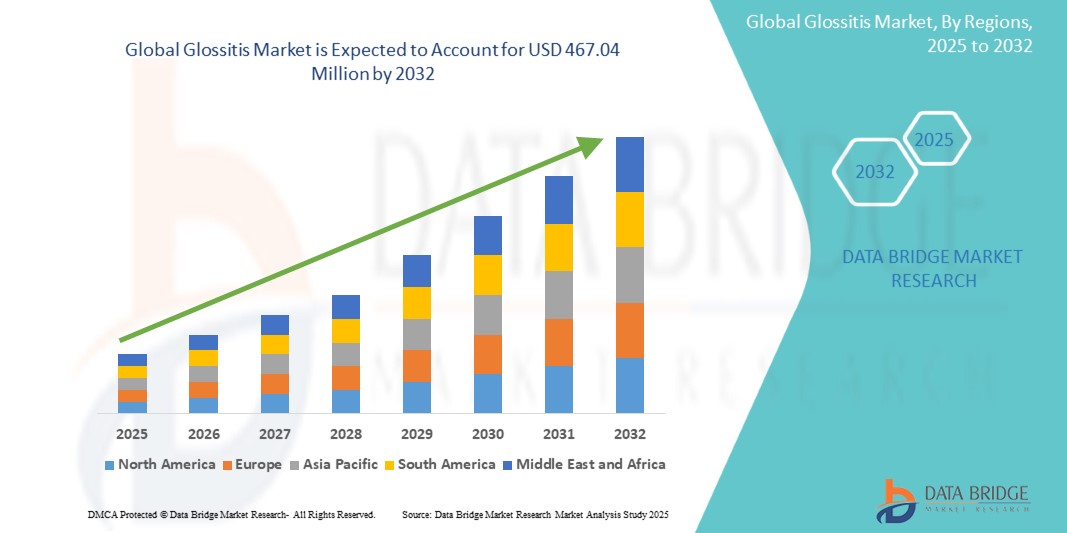

467.04 Million

2024

2032

USD

250.46 Million

USD

467.04 Million

2024

2032

| 2025 –2032 | |

| USD 250.46 Million | |

| USD 467.04 Million | |

| % | |

|

Сегментация мирового рынка лечения глоссита по типу (острый глоссит, хронический глоссит, атрофический глоточный глоссит и срединный ромбовидный глоссит), лечению (антибиотики, местные кортикостероиды, нестероидные противовоспалительные препараты (НПВП) и другие), диагностике (анализы крови, лабораторные исследования, биопсия и другие), дозировке (таблетки, инъекции, ополаскиватель для полости рта и другие), способу введения (перорально, внутримышечно, местно и другие), конечному потребителю (клиники, больницы и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка глоссита

- Объем мирового рынка глоссита в 2024 году оценивался в 250,46 млн долларов США и, как ожидается, достигнет 467,04 млн долларов США к 2032 году при среднегодовом темпе роста 8,10% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности и улучшением диагностики заболеваний полости рта, а также ростом числа случаев глоссита, связанных с дефицитом питательных веществ, аллергическими реакциями, инфекциями и системными заболеваниями среди населения всего мира.

- Более того, развитие диагностических инструментов и методов лечения, а также рост инфраструктуры и расходов в сфере здравоохранения создают благоприятные условия для раннего вмешательства и лечения. Эти факторы в совокупности стимулируют спрос на методы лечения глоссита и расширяют перспективы рынка во всем мире.

Анализ рынка глоссита

- Глоссит, характеризующийся воспалением языка из-за инфекций, аллергических реакций или сопутствующих системных заболеваний, привлекает к себе внимание врачей как серьезная проблема здоровья полости рта, что обусловливает повышенный спрос на своевременную диагностику и лечебные вмешательства как на развитых, так и на развивающихся рынках здравоохранения.

- Растущая распространенность дефицита питательных веществ, особенно дефицита витаминов группы B и железа, наряду с ростом заболеваемости аллергическими и аутоиммунными заболеваниями, является основной причиной увеличения заболеваемости глосситом во всем мире.

- Северная Америка доминировала на рынке лечения глоссита с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокий уровень осведомленности и сильное присутствие игроков на рынке диагностических и фармацевтических услуг. В США наблюдался рост числа обращений пациентов с симптомами заболеваний полости рта и рост исследовательских усилий, направленных на лечение воспалительных заболеваний полости рта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения глоссита в течение прогнозируемого периода из-за расширения доступа к здравоохранению, повышения осведомленности о гигиене полости рта и более высоких показателей заболеваемости, связанных с дисбалансом питания и инфекциями.

- Сегмент атрофического глоссита доминировал на рынке глосситов с долей рынка 42,1% в 2024 году, что объясняется его тесной связью с железодефицитной анемией и другими системными заболеваниями, что обуславливает постоянный клинический спрос на целевые методы лечения и профилактическую помощь.

Объем отчета и сегментация рынка глоссита

|

Атрибуты |

Ключевые аспекты рынка глоссита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка глоссита

«Растущее внимание к контролю дефицита питания и ранней диагностике»

- Значительной и новой тенденцией на мировом рынке лечения глоссита является растущее внимание к устранению дефицита питательных веществ, в частности, железа, фолиевой кислоты и витаминов группы B, которые тесно связаны с различными типами глоссита, особенно атрофическим глосситом и глосситом Хантера.

- Например, медицинские работники всё чаще включают протоколы скрининга и приема микронутриентов в общие оценки состояния полости рта для раннего выявления и лечения глоссита. Такие препараты, как добавки с витамином B12 и препараты железа, теперь часто рекомендуются в рамках стандартного лечения глоссита, особенно в учреждениях первичной медико-санитарной помощи.

- Достижения в области диагностических технологий, такие как инструменты для быстрого скрининга полости рта и неинвазивные тесты на дефицит питательных веществ, позволяют быстрее выявлять основные причины заболевания, тем самым разрабатывая более персонализированные и эффективные схемы лечения. В некоторых регионах системы проверки симптомов на основе искусственного интеллекта, интегрированные в платформы телемедицины, помогают выявлять глоссит, например, по симптомам, для своевременного направления к специалисту.

- Более того, растущие кампании по повышению осведомленности о здоровье полости рта и его связи с системными заболеваниями способствуют более раннему обращению к врачу по поводу дискомфорта, связанного с языком. В результате фармацевтические компании и производители нутрицевтиков всё больше инвестируют в разработку специализированных формул, направленных на устранение дефицитов, вызывающих глоссит.

- Этот переход к проактивной диагностике и лечению, основанному на правильном питании, меняет подходы к лечению, особенно в регионах с высокой распространенностью анемии и пищевым дисбалансом. Он также способствует росту спроса на целевые добавки и комплексные модели ухода за полостью рта.

- Ожидается, что эта тенденция будет быстро расти как в развитых, так и в развивающихся странах, поскольку системы здравоохранения принимают профилактические подходы, чему также способствует потребительский спрос на доступные и неинвазивные методы лечения.

Динамика рынка глоссита

Водитель

«Повышенная распространенность из-за дефицита питания и аутоиммунных заболеваний»

- Растущая во всем мире распространенность дефицита питательных веществ, особенно железа, фолиевой кислоты и витамина B12, остается основным фактором роста рынка лечения глоссита, поскольку эти дефициты являются основными причинами различных форм глоссита.

- Например, данные ВОЗ и региональных агентств здравоохранения указывают на стойкую распространенность железодефицитной анемии среди большого числа людей в Азии и Африке, что напрямую коррелирует с ростом числа случаев глоссита. Аналогичным образом, аутоиммунные заболевания, такие как пернициозная анемия и синдром Шегрена, диагностируются всё чаще, что обуславливает спрос на специфическую терапию глоссита.

- По мере роста осведомлённости о здоровье полости рта как о индикаторе системных заболеваний, всё больше медицинских работников уделяют внимание здоровью языка в рамках плановых осмотров. Это способствует более раннему выявлению глоссита и связанных с ним заболеваний, увеличивая потребность в лечении.

- Доступность эффективных безрецептурных и рецептурных добавок в сочетании с телемедицинскими консультациями по симптомам заболеваний полости рта также способствует диагностике и лечению, особенно в сельских и недостаточно обслуживаемых районах.

- В то же время потребители, заботящиеся о своём здоровье, всё чаще отдают предпочтение профилактическим мерам, что приводит к более активному использованию поливитаминов и диетических добавок для предотвращения рецидивов. Это стимулирует спрос на фармацевтические препараты и нутрицевтики для лечения глоссита.

Сдержанность/Вызов

«Риск ошибочной диагностики и ограниченная осведомленность в регионе с низким уровнем дохода»

- Ключевой проблемой, препятствующей расширению рынка, является частая ошибочная или неполная диагностика глоссита, особенно в условиях ограниченных ресурсов и ограниченного доступа к стоматологическим специалистам. Симптомы глоссита часто ошибочно принимают за обычное раздражение полости рта или незначительные инфекции, что приводит к задержке в лечении.

- Кроме того, недостаточная осведомленность как потребителей, так и медицинских работников, работающих непосредственно с пациентами, о системных последствиях воспаления языка затрудняет своевременное выявление заболевания. Например, в некоторых развивающихся регионах глоссит часто игнорируется до тех пор, пока симптомы не станут серьёзными или не будут мешать речи и приёму пищи.

- Другим ограничением является неравномерное распределение диагностических возможностей, таких как анализ крови на дефицит питательных веществ и аутоиммунный скрининг. Это затрудняет внедрение персонализированных подходов к лечению и ограничивает точность терапии.

- Кроме того, доступность лечения остаётся проблемой в регионах с низким уровнем дохода, где пищевые добавки или иммунологические методы лечения могут быть недоступны. Этот экономический барьер может препятствовать последовательному соблюдению режима лечения или предотвращению рецидивов.

- Преодоление этих проблем потребует улучшения доступа к медицинской помощи, проведения целевых образовательных кампаний и разработки доступных и простых в применении диетических решений. Кроме того, повышение квалификации врачей первичной медико-санитарной помощи по распознаванию симптомов глоссита в рамках системного мониторинга состояния здоровья может улучшить диагностику и результаты лечения пациентов во всем мире.

Объем рынка глоссита

Рынок сегментирован по типу, лечению, диагностике, дозировке, способу введения, конечному потребителю и каналу сбыта.

- По типу

По типу заболевания рынок глоссита сегментируется на острый глоссит, хронический глоссит, атрофический глоссит и срединный ромбовидный глоссит. Сегмент атрофического глоссита доминировал на рынке, достигнув наибольшей доли рынка в 42,1% в 2024 году благодаря его тесной связи с дефицитом питательных веществ, особенно витамина B12 и железа, и росту заболеваемости среди населения мира. Пациенты часто жалуются на дискомфорт в языке, жжение и гладкую текстуру, что обусловливает повышенную медицинское внимание и устойчивый спрос на терапию.

Ожидается, что сегмент хронического глоссита будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено его связью с такими системными заболеваниями, как красный плоский лишай, синдром Шегрена и аллергические реакции. Рецидивы хронических случаев требуют долгосрочных стратегий лечения, что обуславливает постоянный спрос на индивидуальные методы лечения и диагностические услуги.

- Лечение

По типу лечения рынок препаратов для лечения глоссита сегментируется на антибиотики, топические кортикостероиды, нестероидные противовоспалительные препараты (НПВП) и другие. Сегмент топических кортикостероидов обеспечил наибольшую долю выручки в 2024 году благодаря их широкому применению при лечении воспалительных и аутоиммунных заболеваний, связанных с глосситом. Они обеспечивают локальное облегчение с минимальным системным эффектом, что делает их предпочтительным выбором для терапии первой линии.

Ожидается, что сегмент НПВП будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, особенно в части симптоматического облегчения при легкой и умеренной форме воспалительного глоссита, особенно вызванного травмой или раздражением.

- По диагнозу

В зависимости от диагностики рынок диагностики глоссита сегментируется на анализы крови, лабораторные исследования, биопсию и другие. Сегмент анализов крови лидировал на рынке в 2024 году благодаря высокой диагностической зависимости от определения уровня витаминов и железа для выявления дефицитного глоссита. Повышение осведомленности о системной природе глоссита способствовало внедрению рутинного скрининга крови в клинических условиях.

Ожидается, что сегмент биопсии будет демонстрировать самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год, в первую очередь в отношении хронических или подозрительных на глоссит проявлений, что позволит точно дифференцировать предраковые или злокачественные заболевания.

- По дозировке

В зависимости от дозировки рынок препаратов для лечения глоссита сегментируется на таблетки, инъекции, ополаскиватели для полости рта и другие. Наибольшая доля в 2024 году пришлась на сегмент таблеток, что обусловлено доминированием пероральных добавок, особенно железа , фолиевой кислоты и витамина B12, предназначенных для лечения глоссита. Их доступность, цена и простота применения делают их основным выбором как в больницах, так и в розничных магазинах.

Ожидается, что сегмент ополаскивателей для полости рта будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено их эффективностью в облегчении симптомов легкого воспалительного глоссита и растущей популярностью среди пациентов, ищущих местные неинвазивные методы лечения.

- По способу введения

В зависимости от способа применения рынок препаратов для лечения глоссита сегментируется на пероральные, внутримышечные, местные и другие. В 2024 году пероральный путь введения преобладал, что обусловлено высоким объёмом назначений пероральных добавок и системных препаратов для лечения глоссита.

Ожидается, что сегмент местного применения будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку кортикостероидные и анестезирующие гели будут все чаще использоваться для локального облегчения симптомов в клинических условиях и в безрецептурных препаратах.

- Конечным пользователем

По типу конечного потребителя рынок лечения глоссита сегментирован на клиники, больницы и другие организации. Больницы занимали наибольшую долю рынка в 2024 году, поскольку глоссит часто диагностируется и лечится в амбулаторных отделениях больниц, наряду с более широкими системными обследованиями.

Ожидается, что сегмент клиник будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, особенно в городских и полугородских регионах, благодаря их доступности и возросшей вовлеченности в первичную стоматологическую помощь и скрининг питания.

- По каналу распространения

По каналам сбыта рынок средств для лечения глоссита сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. В 2024 году розничные аптеки лидировали на рынке благодаря доступности безрецептурных добавок, противовоспалительных средств и средств для здоровья полости рта, обычно используемых при лечении глоссита.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами к 2032 году, чему будет способствовать рост проникновения электронной коммерции, брендов пищевых добавок, продающих их напрямую потребителям, и растущее предпочтение потребителями доставки медицинских препаратов на дом.

Региональный анализ рынка глоссита

- Северная Америка доминировала на рынке лечения глоссита с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокий уровень осведомленности и сильное присутствие игроков на рынке диагностических и фармацевтических препаратов.

- Потребители в регионе отдают приоритет профилактическому здравоохранению и охотно обращаются за лечением дискомфорта в полости рта, пользуясь широким доступом к медицинским услугам и большим количеством стоматологов и врачей, обученных диагностировать заболевания языка.

- Это региональное доминирование дополнительно подкрепляется высокими расходами на здравоохранение, доступностью передовых диагностических инструментов и растущей осведомленностью общественности о связях между питанием и воспалением полости рта, что позиционирует Северную Америку как ведущий рынок решений для диагностики и лечения глоссита.

Обзор рынка глоссита в США

В 2024 году рынок лечения глоссита в США занял наибольшую долю выручки в Северной Америке – 79%, чему способствовало повышение осведомленности населения о здоровье полости рта и широкий доступ к передовым медицинским услугам. Потребители всё чаще стремятся к ранней диагностике и лечению дискомфорта в полости рта, особенно глоссита, связанного с дефицитом питательных веществ и аутоиммунными заболеваниями. Доступность специализированной помощи, растущее использование диагностических анализов крови и интеграция скрининга глоссита в повседневную медицинскую помощь в значительной степени способствуют расширению рынка. Более того, развитая инфраструктура здравоохранения и растущее внимание к профилактической помощи способствуют дальнейшему росту.

Обзор европейского рынка глоссита

Ожидается, что рынок лечения глоссита в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт повышения внимания к здоровью полости рта и роста числа случаев дефицита витаминов и железа. Инициативы в области общественного здравоохранения, направленные на улучшение питания и регулярные медицинские осмотры, способствуют раннему выявлению и лечению заболеваний. Европейские потребители, особенно в городских районах, лучше осведомлены о системных заболеваниях, проявляющихся симптомами полости рта, что способствует росту спроса на диагностику и лечение глоссита. Рост наблюдается в клиниках общей практики, стоматологических и специализированных клиниках, особенно среди пожилых людей.

Обзор рынка глоссита в Великобритании

Ожидается, что рынок лечения глоссита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о здоровом питании и воспалении полости рта. Растущая распространенность железодефицитной анемии и аутоиммунного глоссита побуждает как врачей общей практики, так и стоматологов уделять первоочередное внимание симптомам, связанным с поражением языка. Поддерживаемые государством кампании по улучшению питания и доступ к передовым методам диагностики способствуют раннему вмешательству, а растущий интерес общественности к целостному подходу к здоровью, вероятно, будет способствовать поддержанию спроса на целенаправленные методы лечения.

Обзор рынка глоссита в Германии

Ожидается, что рынок лечения глоссита в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение доступа к медицинской помощи и акцент на профилактическую диагностику системных нарушений, проявляющихся в заболеваниях полости рта. Благодаря хорошо организованной инфраструктуре здравоохранения, немецкие врачи активно выявляют глоссит во время общих осмотров, особенно у пожилых пациентов и пациентов с хроническими заболеваниями. Использование пищевых добавок и интеграция здоровья полости рта в программы общего благополучия дополнительно стимулируют рост рынка, что согласуется с высоким интересом населения к точности и устойчивости медицинской помощи.

Обзор рынка глоссита в Азиатско-Тихоокеанском регионе

Рынок лечения глоссита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,5% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено растущим дефицитом питательных веществ, урбанизацией и расширением доступа к здравоохранению в таких странах, как Индия, Китай и страны Юго-Восточной Азии. Государственные программы здравоохранения, направленные на профилактику анемии и просвещение в области здоровья полости рта, повышают осведомленность. По мере повышения доступности диагностических услуг и недорогого лечения, применение методов лечения глоссита расширяется как в городских, так и в сельских районах, способствуя общему росту рынка.

Обзор рынка глоссита в Японии

Рынок услуг по лечению глоссита в Японии набирает обороты благодаря акценту на профилактическое здравоохранение и правильное питание. Старение населения, высокий уровень медицинской грамотности и надежная система здравоохранения способствуют ранней диагностике глоссита, связанного с системными заболеваниями. Потребители в Японии ценят быстрые и малоинвазивные решения, что обуславливает высокий спрос на добавки, средства для лечения полости рта и клиническую помощь. Интеграция диагностики глоссита в стоматологические и общие медицинские осмотры способствует расширению рынка, особенно в области лечения хронических и дефицитных форм заболевания.

Обзор рынка глоссита в Индии

Рынок лечения глоссита в Индии стремительно растёт благодаря повышению осведомлённости населения о здоровом питании и расширению доступа к базовым медицинским услугам. Высокая распространённость железодефицитной анемии, особенно среди женщин и детей, способствует широкому распространению глоссита. Государственные программы питания и инициативы в области общественного здравоохранения повышают показатели диагностики и лечения. Поскольку всё больше потребителей обращаются за помощью по поводу дискомфорта в полости рта и системных симптомов, ожидается значительный рост рынка, чему способствуют доступность пищевых добавок и расширение охвата населения сельской местности медицинскими услугами.

Доля рынка глоссита

Лидерами отрасли глоссита являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Paratek Pharmaceuticals, Inc. (США)

- Nabriva Therapeutics plc (Ирландия)

- Spero Therapeutics (США)

- Эбботт (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Лилли (США)

- Ауробиндо Фарма (Индия)

- Люпин (Индия)

- Shionogi & Co., Ltd. (Япония)

- AbbVie Inc. (США)

- Cipla (Индия)

- АстраЗенека (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Zydus Group (Индия)

Каковы последние события на мировом рынке глоссита?

- В апреле 2023 года компания GlaxoSmithKline plc (GSK) запустила целевую кампанию по повышению осведомленности о здоровье полости рта в Юго-Восточной Азии, направленную на борьбу с ростом числа случаев глоссита, связанных с дефицитом питательных веществ. Инициатива включала распространение образовательных материалов и бесплатных добавок с витамином B12 в малообеспеченных сообществах, что подчеркнуло приверженность GSK профилактическому здравоохранению и её стремление к снижению риска заболеваний полости рта, связанных с дефицитом микронутриентов, посредством информационно-просветительской работы и стратегий раннего вмешательства.

- В марте 2023 года компания Pfizer Inc. начала клиническое исследование эффективности нового поливитаминного препарата, специально разработанного для лечения атрофического глоссита у пожилых людей. Целью исследования, проводимого в нескольких гериатрических центрах США и Европы, является разработка индивидуальных вариантов терапии возрастных воспалительных заболеваний полости рта. Это исследование подтверждает инвестиции Pfizer в специализированные методы лечения глоссита, связанные с питанием и аутоиммунными причинами.

- В марте 2023 года Индийский совет медицинских исследований (ICMR) совместно с Министерством здравоохранения запустил общенациональную программу по выявлению и лечению глоссита, вызванного дефицитом железа и фолиевой кислоты у женщин и детей. Программа включает в себя обучение медицинских работников на уровне общин, организацию мобильных диагностических пунктов и бесплатную раздачу пищевых добавок, подчеркивая роль ранней диагностики в предотвращении осложнений. Эта инициатива подчёркивает растущее признание глоссита как индикатора состояния общественного здравоохранения, связанного с питанием, в развивающихся регионах.

- В феврале 2023 года компания Colgate-Palmolive представила в Латинской Америке новый лечебный ополаскиватель для полости рта, разработанный для облегчения симптомов глоссита и улучшения гигиены языка. Этот продукт, обогащённый натуральными противовоспалительными компонентами и мягкими антисептиками, соответствует стратегии Colgate по расширению ассортимента терапевтических средств по уходу за полостью рта, а также решению проблем, характерных для данного региона. Запуск продукта отражает растущий потребительский спрос на безрецептурные средства, предназначенные для лечения воспалительных заболеваний полости рта.

- В январе 2023 года компания Nestlé Health Science объявила о разработке новой линейки продуктов лечебного питания, направленных на здоровье слизистой оболочки полости рта, включая формулы, полезные для лечения глоссита. Эти добавки предназначены для людей с дефицитом витаминов группы B и железа и будут продаваться как через клинические каналы, так и через розничные магазины. Это нововведение соответствует миссии Nestlé по предоставлению научно обоснованных нутритивных препаратов для улучшения качества жизни и лечения заболеваний, связанных с дефицитом этих веществ, во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.