Global Glp 1 Receptor Agonists Obesity Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.96 Billion

USD

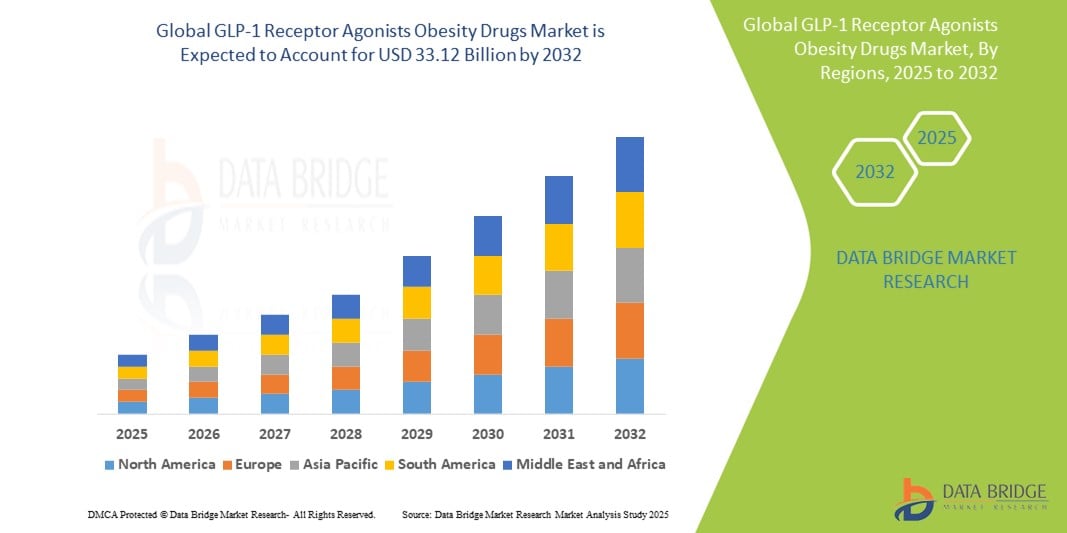

33.12 Billion

2024

2032

USD

9.96 Billion

USD

33.12 Billion

2024

2032

| 2025 –2032 | |

| USD 9.96 Billion | |

| USD 33.12 Billion | |

| % | |

|

Сегментация мирового рынка агонистов рецепторов ГПП-1 для лечения ожирения по типу препарата (агонисты рецепторов ГПП-1 короткого действия и агонисты рецепторов ГПП-1 длительного действия), способу введения (инъекционные и пероральные), применению (диабет 2 типа и ожирение), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 г.

Агонисты рецепторов GLP-1. Объем рынка лекарств от ожирения

- Объем мирового рынка агонистов рецепторов GLP-1 для лечения ожирения оценивался в 9,96 млрд долларов США в 2024 году и, как ожидается , достигнет 33,12 млрд долларов США к 2032 году при среднегодовом темпе роста 16,21% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей потребностью в безопасных, прозрачных и защищенных от несанкционированного доступа системах для управления конфиденциальными данными здравоохранения, процессами выставления счетов и записями пациентов среди различных заинтересованных сторон.

- Кроме того, растущее внедрение технологии блокчейн поставщиками медицинских услуг, страховщиками и фармацевтическими компаниями для оптимизации операций, повышения целостности данных и предотвращения мошенничества стимулирует расширение рынка. Эти меняющиеся требования способствуют созданию цифровой безопасной инфраструктуры, значительно повышая спрос на решения на основе блокчейна в секторе здравоохранения.

Анализ рынка агонистов рецепторов GLP-1

- Агонисты рецептора GLP-1, класс препаратов, имитирующих гормон глюкагон, например, пептид-1, все чаще признаются эффективными терапевтическими вариантами для лечения ожирения благодаря их двойной пользе в регуляции аппетита и контроле уровня глюкозы в крови , что делает их важнейшими инструментами как в эндокринологии, так и в медицине снижения веса.

- Растущий спрос на агонисты рецепторов ГПП-1 обусловлен в первую очередь глобальным ростом числа случаев ожирения и диабета 2 типа, сильными клиническими результатами, демонстрирующими значительное снижение веса, а также растущим признанием со стороны врачей и потребителей фармакологического лечения ожирения.

- Северная Америка доминировала на рынке агонистов рецепторов ГПП-1 для лечения ожирения с наибольшей долей выручки в 55,56% в 2024 году, что характеризовалось высокой распространенностью ожирения, благоприятной политикой возмещения расходов и ранним внедрением инновационных методов лечения, таких как семаглутид и тирзепатид, при этом США демонстрировали устойчивый рост рецептурных препаратов, обусловленный расширением показаний и прямым маркетингом фармацевтических препаратов для потребителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке агонистов рецепторов GLP-1 для лечения ожирения в течение прогнозируемого периода из-за роста показателей ожирения, повышения осведомленности о здравоохранении и расширения доступа к передовой медицинской помощи при диабете и ожирении.

- Сегмент агонистов рецепторов ГПП-1 длительного действия доминировал на рынке препаратов для лечения ожирения на основе агонистов рецепторов ГПП-1 с долей рынка 55,5% в 2024 году, что обусловлено их превосходной эффективностью в снижении веса, удобством приема один раз в неделю и широким внедрением таких препаратов, как семаглутид и тирзепатид.

Область применения отчета и сегментация рынка агонистов рецепторов GLP-1 для лечения ожирения

|

Атрибуты |

Агонисты рецепторов GLP-1. Лекарства от ожирения. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка агонистов рецепторов GLP-1

«Расширение сферы применения за пределы диабета посредством одобрения множества показаний»

- Значительная и ускоряющаяся тенденция на мировом рынке агонистов рецепторов GLP-1 для лечения ожирения заключается в расширении этих методов лечения за пределы диабета 2 типа в более широкие показания, такие как хроническое ожирение, снижение сердечно-сосудистого риска и потенциально даже такие состояния, как апноэ во сне и неалкогольный стеатогепатит (НАСГ). Этот многомерный терапевтический потенциал меняет позиционирование препаратов GLP-1 как комплексных метаболических методов лечения, а не просто средств для снижения уровня глюкозы

- Например, семаглутид от Novo Nordisk теперь продается как Wegovy специально для хронического контроля веса, в то время как тирзепатид от Eli Lilly получил одобрение FDA под торговой маркой Zepbound для лечения ожирения, независимо от диабетического статуса. Эти вехи подчеркивают растущий нормативный и клинический импульс, поддерживающий расширенное использование

- Текущие испытания также изучают влияние агонистов GLP-1 на сердечно-сосудистые исходы, здоровье печени и даже нейродегенеративные заболевания, усиливая их ценность в лечении системных метаболических расстройств. Ожидается, что эта диверсификация линейки значительно увеличит долгосрочный спрос на рынке и расширит базу пациентов

- Интеграция терапии GLP-1 в первичную медицинскую помощь и клиники лечения ожирения ускоряется за счет улучшения моделей возмещения и повышения медицинского признания фармакологического лечения ожирения. Эти факторы создают прочную основу для массового внедрения

- Этот сдвиг в сторону многоиндикаторной терапии GLP-1 пересматривает протоколы лечения и расширяет стратегии здравоохранения, направленные на управление хроническими заболеваниями. Следовательно, такие компании, как Novo Nordisk и Eli Lilly, вкладывают значительные средства в формулы следующего поколения, включая пероральные агонисты рецепторов GLP-1 с малыми молекулами, такие как орфорглипрон, которые направлены на расширение доступности для пациентов и терапевтического охвата

- Спрос на препараты GLP-1, которые лечат более широкий спектр метаболических состояний, стремительно растет на мировых рынках, поскольку пациенты и поставщики медицинских услуг все чаще ищут комплексные и эффективные варианты долгосрочного лечения ожирения и сопутствующих ему заболеваний.

Динамика рынка агонистов рецепторов GLP-1

Водитель

«Рост спроса из-за растущей распространенности ожирения и улучшения клинических результатов»

- Глобальный рост показателей ожирения и связанных с ним сопутствующих заболеваний, таких как диабет 2 типа и сердечно-сосудистые заболевания, значительно увеличивает спрос на препараты-агонисты рецепторов ГПП-1 как эффективные медицинские методы снижения веса.

- Например, в мае 2024 года компания Novo Nordisk объявила о расширении своих производственных мощностей в США на сумму 4,1 млрд долларов США для препаратов GLP-1, таких как Wegovy и Ozempic, что подчеркивает огромный спрос и глобальные проблемы с поставками для решения проблемы ожирения в больших масштабах.

- Агонисты рецепторов ГПП-1 пользуются все большей популярностью из-за их способности способствовать устойчивому снижению веса, улучшать гликемический контроль и оказывать положительное влияние на сердечно-сосудистую систему, что делает их более эффективными по сравнению со многими традиционными методами лечения ожирения.

- Растущий объем клинических данных, подтверждающих долгосрочную эффективность и безопасность таких препаратов, как семаглутид и тирзепатид, укрепил доверие врачей и расширил покрытие возмещения на ключевых рынках.

- Более того, растущий интерес со стороны более молодых демографических групп, возросшая осведомленность общественности через социальные сети и поддержка знаменитостей нормализуют использование лекарств от ожирения, еще больше ускоряя потребительский спрос. Переход к профилактике хронических заболеваний и улучшению метаболического здоровья позиционирует агонисты рецепторов GLP-1 как краеугольный камень современных стратегий лечения ожирения

Сдержанность/Вызов

«Побочные эффекты и высокая стоимость лечения являются препятствием для внедрения»

- Опасения, связанные с побочными эффектами и высокой стоимостью терапии агонистами рецептора GLP-1, создают значительные проблемы для более широкого внедрения на рынке. Хотя эти препараты очень эффективны для снижения веса и контроля гликемии, они связаны с желудочно-кишечными проблемами, такими как тошнота, рвота и диарея, что может привести к прекращению лечения у некоторых пациентов

- Например, клинические данные и отчеты пациентов показали, что нежелательные явления особенно распространены на ранних стадиях лечения такими препаратами, как семаглутид и тирзепатид, что требует тщательного подбора дозы и медицинского наблюдения, что может быть невыполнимо для всех пациентов или медицинских учреждений.

- Решение этих проблем с побочными эффектами посредством лучшего обучения пациентов, обучения врачей и формул следующего поколения с уменьшенными проблемами переносимости имеет решающее значение для улучшения долгосрочной приверженности и результатов лечения. Кроме того, высокая стоимость терапии GLP-1 остается препятствием, особенно на рынках с ограниченным страховым покрытием или ограниченными бюджетами здравоохранения

- Годовая стоимость лечения такими препаратами, как Wegovy или Zepbound, может превышать несколько тысяч долларов, что может ограничить доступность для пациентов без комплексного медицинского страхования. В развивающихся регионах этот финансовый барьер еще более выражен, замедляя проникновение на рынок, несмотря на растущую распространенность ожирения

- В то время как предпринимаются усилия по повышению доступности, включая введение дженериков и переговоры о ценах на определенных рынках, восприятие терапии GLP-1 как премиального, дорогостоящего лечения может удерживать как пациентов, так и поставщиков от ее широкого внедрения.

- Преодоление этих проблем путем разработки экономически эффективных альтернатив, улучшенной страховой поддержки и программ помощи пациентам будет иметь решающее значение для обеспечения устойчивого и инклюзивного роста рынка агонистов рецепторов GLP-1 для лечения ожирения.

Агонисты рецепторов GLP-1. Рынок лекарств от ожирения.

Рынок сегментирован по типу препарата, способу введения, применению и каналу сбыта.

- По типу препарата

На основе типа препарата рынок агонистов рецепторов ГПП-1 для лечения ожирения сегментируется на агонисты рецепторов ГПП-1 короткого и длительного действия. Сегмент агонистов рецепторов ГПП-1 длительного действия доминировал на рынке с наибольшей долей выручки в 55,5% в 2024 году, что обусловлено их превосходной эффективностью в устойчивой потере веса, преимуществами для сердечно-сосудистой системы и удобством приема один раз в неделю. Ключевые препараты, такие как семаглутид (Wegovy/Ozempic) и тирзепатид (Zepbound), широко применяются благодаря их надежным клиническим результатам и растущему числу одобрений во всем мире.

Ожидается, что сегмент агонистов рецептора GLP-1 длительного действия также будет самым быстрорастущим в прогнозируемый период, что подкрепляется высоким спросом, клиническим успехом и продолжающейся разработкой формул следующего поколения, включая пероральные версии. Сегмент короткого действия, хотя и по-прежнему используется в определенных группах пациентов, демонстрирует более медленный рост из-за более низких показателей соответствия и менее благоприятных результатов потери веса по сравнению с альтернативами длительного действия.

- По способу введения

На основе пути введения рынок сегментирован на инъекционные и пероральные препараты. Сегмент инъекционных препаратов занимал наибольшую долю рынка в 2024 году, чему способствовало раннее внедрение и широкое использование инъекционных препаратов, таких как лираглутид, семаглутид и тирзепатид. Инъекционные препараты остаются стандартом благодаря своей доказанной эффективности и существующей осведомленности пациентов как в лечении диабета, так и ожирения.

Прогнозируется, что сегмент пероральных препаратов будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено растущим спросом на безыгольные альтернативы и запуском пероральных агонистов рецепторов GLP-1, таких как Rybelsus (пероральный семаглутид), и будущих продуктов, таких как орфорглипрон. Они предлагают улучшенное удобство для пациентов, потенциально улучшая приверженность в первичной медицинской помощи и на развивающихся рынках.

- По применению

На основе сферы применения рынок сегментирован на диабет 2 типа и ожирение. Сегмент диабета 2 типа доминировал на рынке в 2024 году благодаря давнему клиническому использованию препаратов GLP-1 для контроля гликемии и растущему акценту на сердечно-сосудистые и почечные преимущества.

Сегмент ожирения является самым быстрорастущим приложением в прогнозируемый период, что обусловлено ростом глобальной распространенности ожирения и расширением одобрений FDA и EMA препаратов GLP-1, предназначенных специально для снижения веса. Успех таких брендов, как Wegovy и Zepbound, стимулировал спрос за пределами диабетических групп, позиционируя терапии GLP-1 как центральные для хронических протоколов управления весом.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек лидировал на рынке в 2024 году благодаря своей роли в выдаче специализированных и дорогостоящих лекарств под наблюдением врача, особенно для недавно начатого лечения и мониторинга титрования.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового роста с 2025 по 2032 год, чему будет способствовать рост цифрового внедрения, удобство доставки на дом и интеграция телемедицины. Растущий комфорт потребителей в отношении онлайн-услуг здравоохранения и моделей прямого обращения к потребителю способствуют быстрому расширению этого канала, особенно в развитых регионах.

Региональный анализ рынка агонистов рецепторов GLP-1

- Северная Америка доминировала на рынке агонистов рецепторов ГПП-1 для лечения ожирения с наибольшей долей выручки в 55,56% в 2024 году, что обусловлено высокой распространенностью ожирения, благоприятной политикой возмещения расходов и ранним внедрением инновационных методов лечения, таких как семаглутид и тирзепатид.

- Пациенты и поставщики медицинских услуг в регионе все больше ценят превосходную эффективность снижения веса, пользу для сердечно-сосудистой системы и удобство использования препаратов ГПП-1 длительного действия, таких как семаглутид (Wegovy) и тирзепатид (Zepbound), которые стали ключевыми компонентами в лечении хронических нарушений веса и обмена веществ.

- Такое широкое использование дополнительно поддерживается благоприятной политикой возмещения расходов, высокими расходами на здравоохранение и активным медицинским сообществом, что позиционирует Северную Америку как ведущий центр инноваций и роста в области препаратов для лечения ожирения на основе GLP-1.

Обзор рынка агонистов рецепторов GLP-1 в США

Рынок агонистов рецепторов GLP-1 в США по борьбе с ожирением занял самую большую долю выручки в 81% в 2024 году в Северной Америке, что обусловлено высокой распространенностью ожирения, ранними одобрениями лекарств и надежной инфраструктурой здравоохранения. Потребители и врачи все чаще отдают предпочтение передовым методам лечения, таким как семаглутид (Wegovy) и тирзепатид (Zepbound) за их доказанную эффективность в снижении веса и преимущества для сердечно-сосудистой системы. Растущая роль телемедицины, прямой маркетинг для потребителей и широкое страховое покрытие лекарств от ожирения продолжают ускорять принятие среди различных групп пациентов.

Обзор европейского рынка агонистов рецепторов GLP-1

Рынок препаратов для лечения ожирения на основе агонистов рецепторов GLP-1 в Европе, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый ростом заболеваемости ожирением, расширением рамок возмещения и более широким принятием фармакологического контроля веса. Регулирующие органы все чаще одобряют терапию GLP-1 по показаниям, связанным с ожирением. Рост поддерживается урбанизацией, инициативами общественного здравоохранения, нацеленными на метаболические заболевания, и растущим спросом на эффективные, долгосрочные решения для снижения веса как в первичной, так и в специализированной медицинской помощи.

Обзор рынка препаратов для лечения ожирения в Великобритании, агонистов рецепторов GLP-1

Ожидается, что рынок препаратов для лечения ожирения на основе агонистов рецепторов GLP-1 в Великобритании будет расти с заметным среднегодовым темпом роста, обусловленным расширением доступа Национальной службы здравоохранения (NHS) к лечению ожирения и повышением осведомленности общественности о преимуществах терапии GLP-1. Поскольку ожирение является ключевой проблемой здравоохранения, в клинической практике наблюдается все более широкое применение Wegovy и аналогичных методов лечения. Развивающаяся в Великобритании инфраструктура цифрового здравоохранения и основанное на данных управление пациентами поддерживают эффективное внедрение методов лечения на основе GLP-1.

Обзор рынка лекарств от ожирения в Германии, агонистов рецепторов GLP-1

Ожидается, что рынок лекарств от ожирения на основе агонистов рецепторов GLP-1 в Германии будет расширяться со значительным среднегодовым темпом роста, подкрепленным строгими клиническими рекомендациями, хорошо отлаженной системой страхования и высокими расходами на здравоохранение. Сосредоточение страны на инновационных, основанных на доказательствах методах лечения способствует широкому принятию врачами терапии ожирения с использованием GLP-1. Немецкие пациенты все больше отдают предпочтение инъекционным препаратам, вводимым один раз в неделю, и новым пероральным альтернативам, что соответствует акценту страны на долгосрочном соблюдении терапевтического режима и экономической эффективности.

Обзор рынка агонистов рецепторов GLP-1 в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок агонистов рецепторов GLP-1 в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, что обусловлено ростом уровня ожирения, ростом населения среднего класса и увеличением инвестиций в здравоохранение в таких странах, как Китай, Япония и Индия. Правительственные инициативы, способствующие лечению хронических заболеваний и более широкому доступу к терапии GLP-1, усиливают рыночный потенциал. Местное производство и конкурентоспособное ценообразование также повышают доступность, расширяя доступ в городских и пригородных районах.

Обзор рынка агонистов рецепторов GLP-1 в Японии

Японские препараты от ожирения на основе агонистов рецепторов GLP-1 набирают обороты из-за быстрого старения населения, роста проблем со здоровьем, связанных с ожирением, и предпочтения высокоточных, минимально инвазивных методов лечения. Сильные клинические результаты и одобрение правительством семаглутида для контроля веса поддерживают расширение рынка. Интеграция препаратов GLP-1 в модели персонализированного ухода и подключенные системы здравоохранения еще больше способствует их принятию, особенно среди технически подкованного и пожилого населения.

Обзор рынка агонистов рецепторов GLP-1 в Индии

Препараты для лечения ожирения на основе агонистов рецепторов GLP-1 в Индии составили наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено растущим бременем ожирения, повышением осведомленности в области здравоохранения и быстрым расширением городской инфраструктуры здравоохранения. При большой численности диабетиков и преддиабетиков терапия GLP-1 получает признание в качестве двойного назначения. Проводимые правительством кампании в области здравоохранения, рост страхового покрытия и местное производство экономически эффективных препаратов GLP-1 стимулируют рост, особенно в мегаполисах и городах второго уровня.

Агонисты рецепторов GLP-1 Доля рынка лекарств от ожирения

Индустрия препаратов для лечения ожирения на основе агонистов рецепторов ГПП-1 в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- Novo Nordisk A/S (Дания)

- Лилли (США)

- Pfizer Inc. (США)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Hanmi Pharmaceutical Co., Ltd. (Южная Корея)

- Amgen Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Merck & Co., Inc. (США)

- Johnson & Johnson Services Inc. (США)

- GSK plc (Великобритания)

- Люпин Лимитед (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ipsen SA (Франция)

- Oramed Pharmaceuticals Inc. (США)

- Zealand Pharma A/S (Дания)

- Takeda Pharmaceutical Company Limited (Япония)

- Structure Therapeutics Inc. (США)

- Innovent Biologics, Inc. (Китай)

Каковы последние события на мировом рынке агонистов рецепторов GLP-1 для лечения ожирения?

- В мае 2024 года компания Novo Nordisk объявила о планах по расширению производственных мощностей для Wegovy и Ozempic путем инвестирования более 4,1 млрд долларов США в производственные мощности в Дании и США. Этот шаг направлен на удовлетворение растущего мирового спроса и сокращение ограничений на поставки агонистов рецепторов GLP-1, используемых при лечении ожирения и диабета. Инвестиции отражают стратегическую приверженность компании масштабированию операций в ответ на рост терапевтического охвата.

- В апреле 2024 года Eli Lilly and Company выпустила Zepbound (тирзепатид) на нескольких европейских рынках после одобрения регуляторных органов для лечения ожирения. Двойной агонист рецепторов GIP/GLP-1 показал превосходную эффективность в снижении веса и улучшении метаболизма, а его европейское внедрение знаменует собой важную веху в расширении доступности лекарств от ожирения нового поколения за пределами рынка США.

- В марте 2024 года компания Pfizer Inc. возобновила клиническую разработку своего агониста рецептора GLP-1 для приема один раз в день, после того как предыдущие испытания были приостановлены из-за побочных эффектов со стороны желудочно-кишечного тракта. Компания переформулировала препарат для улучшения переносимости, что отражает более широкие усилия отрасли по разработке более удобных для пациентов альтернатив инъекционным методам лечения. В случае успеха это может значительно улучшить соблюдение режима лечения и расширить доступ

- В феврале 2024 года компания Amgen Inc. начала клиническое исследование фазы 3 для своего исследуемого соединения агониста GLP-1 MariTide, нацеленного на ожирение и сопутствующие кардиометаболические заболевания. Ранее кандидат продемонстрировал многообещающие результаты снижения веса в испытаниях фазы 2, и его переход на позднюю стадию тестирования подчеркивает нарастание конкурентной борьбы в этой быстрорастущей терапевтической категории

- В январе 2024 года компании Zealand Pharma и Boehringer Ingelheim объявили о положительных результатах 2-й фазы для BI 456906, двойного агониста GLP-1/глюкагона длительного действия, у лиц с ожирением. Данные показали значительное снижение массы тела и благоприятную переносимость, что прокладывает путь к разработке 3-й фазы. Это отражает растущую направленность на комбинированную терапию для повышения эффективности и расширения вариантов лечения ожирения

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.