Global Glucagon Like Peptide 1 Glp 1 Agonists Market

Размер рынка в млрд долларов США

CAGR :

%

USD

65.85 Billion

USD

236.82 Billion

2025

2033

USD

65.85 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 65.85 Billion | |

| USD 236.82 Billion | |

| % | |

|

Global Glucagon-Like Peptide 1 (GLP-1) Agonists Market Segmentation, By Drugs (Exenatide, Liraglutide, Dulaglutide, and Lixisenatide), Brand (Byetta, Bydureon, Victoza, Trulicity, and Lyxumia), Route of Administration (Oral, Parenteral, and Others), End Users (Hospitals, Specialty Clinics, and Others) - Industry Trends and Forecast to 2033

Glucagon-Like Peptide 1 (GLP-1) Обзор рынка агонистов

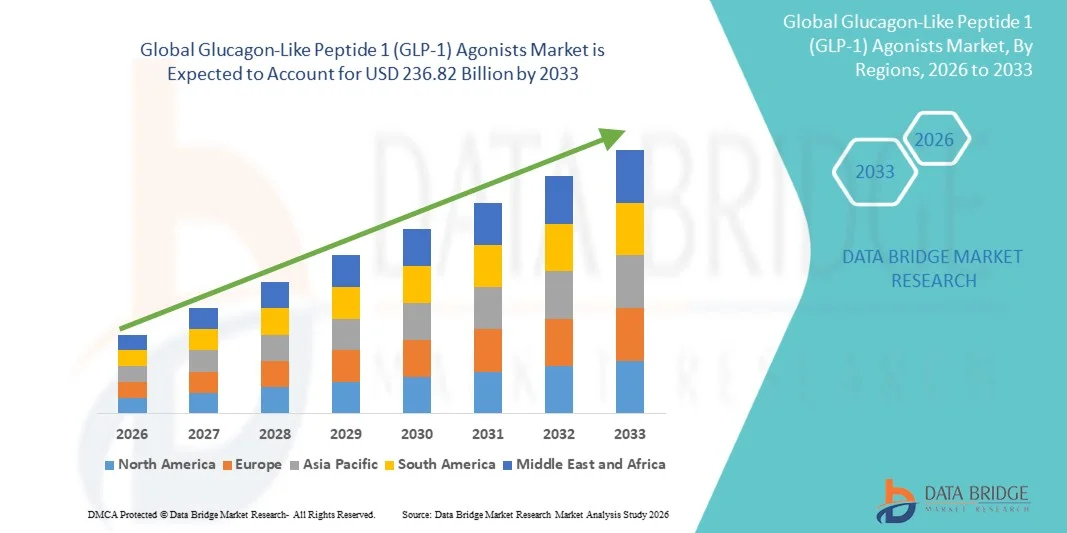

Согласно анализу исследования рынка моста данных, рынок агонистов Glucagon-Like Peptide 1 (GLP-1) был оценен как$65,85 млрд. в 2025 годуи, по прогнозам, достигнет236,82 млрд долларов к 2033 годуРастущий в aCAGR 17,35% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущей распространенностью ожирения и диабета 2 типа, повышением осведомленности об управлении метаболическим здоровьем и расширением внедрения инновационных методов лечения агонистами рецепторов GLP-1 в глобальных системах здравоохранения.

Растущее бремя хронических метаболических расстройств во всем мире в сочетании с увеличением расходов на здравоохранение и более сильным клиническим акцентом на долгосрочное управление весом и гликемический контроль вынуждает поставщиков медицинских услуг, плательщиков и пациентов принимать передовые методы лечения агонистами GLP-1. Современные агонисты рецепторов GLP-1 все чаще заменяют традиционные подходы к лечению во многих популяциях пациентов, предлагая эффективную регуляцию глюкозы в крови, значительные преимущества потери веса и снижение сердечно-сосудистого риска. Кроме того, текущие достижения в разработке лекарственных препаратов, включая инъекционную терапию один раз в неделю и новые пероральные методы лечения GLP-1, улучшают приверженность пациентов и результаты лечения. Растущее одобрение регулирующих органов для расширенных показаний, растущие инвестиции в исследования метаболических заболеваний и растущий спрос на персонализированные исследования.Управление хроническими заболеваниямиРешения продолжают ускорять внедрение как на развитых, так и на развивающихся рынках здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 65,85 млрд.

- Ожидаемая рыночная стоимость (2033): $236,82 Миллиард

- Прогноз CAGR (2026–2033): 17,35%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке агонистов Glucagon-Like Peptide 1 (GLP-1) с самой большой долей дохода в 41,38% в 2025 году, чему способствовала высокая распространенность диабета 2 типа и ожирения, сильное внедрение инновационных методов лечения GLP-1, благоприятные рамки возмещения и присутствие крупных фармацевтических производителей. Растущее предпочтение врачей агонистам рецепторов GLP-1 из-за их преимуществ гликемического контроля, снижения сердечно-сосудистых рисков и возможностей управления весом продолжает укреплять лидерство на рынке по всему региону.

- Сегмент Parenteral доминировал на рынке с долей 67,45% в 2025 году из-за широкой доступности и клинического успеха инъекционных методов GLP-1.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,4% с 2026 по 2033 год, чему способствуют быстро растущее население с диабетом, расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и улучшение доступа к передовым биологическим методам лечения в Китае, Индии, Японии и Южной Корее. Растущая осведомленность об управлении ожирением и хронических заболеваниях Профилактика также ускоряет рост рынка.

- Сегмент лираглутида, по прогнозам, будет самой быстрорастущей категорией лекарств, регистрируя CAGR в 9,1% с 2026 по 2033 год, что отражает растущее использование как для лечения диабета, так и для лечения ожирения. Расширение клинических данных, подтверждающих преимущества сердечно-сосудистых заболеваний и результаты снижения веса, стимулирует высокий спрос во всем мире.

- Бренд Trulicity доминировал на рынке с долей выручки 31,72% в 2025 году, чему способствовала глобальная коммерциализация, благоприятные показатели приверженности пациентов, доказанные сердечно-сосудистые исходы и широкие одобрения регулирующих органов. Его удобный профиль управления продолжает вносить значительный вклад в рост рецептур на развитых и развивающихся рынках.

- Ожидается, что сегмент перорального введения будет самой быстрорастущей категорией с CAGR 10,2% с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов к неинъекционным методам лечения, улучшением соответствия лечению и постоянными достижениями в технологиях доставки пероральных пептидных препаратов.

- Парентеральный путь введения составил 67,45% рынка в 2025 году, благодаря установленному использованию инъекционных агонистов GLP-1, превосходной биодоступности, обширной клинической проверке и широкому знакомству с врачом. Большинство коммерчески успешных методов лечения GLP-1 продолжают вводиться с помощью инъекционных препаратов.

- Госпитали доминировали в сегменте конечных пользователей с долей рынка 44,26% в 2025 году, чему способствовали высокие объемы пациентов, увеличение программ управления диабетом, растущие инициативы по лечению ожирения и больший доступ к специализированным эндокринологическим услугам. Больницы также играют важную роль в инициировании передовых схем лечения GLP-1 и долгосрочного мониторинга пациентов.

- Ожидается, что в специализированных клиниках будет наблюдаться самый быстрый рост CAGR на 9,6% с 2026 по 2033 год, чему будет способствовать растущий спрос на персонализированную помощь при диабете, увеличение услуг по управлению ожирением, расширение практики эндокринологии и растущее внедрение инновационных протоколов лечения на основе GLP-1. Переход к специализированным амбулаторным моделям продолжает ускорять расширение сегмента во всем мире.

Сфера охвата и глюкагоноподобный пептид 1 (GLP-1) Агонисты Сегментация рынка

|

Атрибуты |

Glucagon-Like Peptide 1 (GLP-1) Агонисты |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Glucagon-Like Peptide 1 (GLP-1) Агонисты

Тенденция: расширение использования агонистов GLP-1 для лечения ожирения и кардиометаболического здоровья

Рынок агонистов Glucagon-Like Peptide 1 (GLP-1) переживает серьезную трансформацию, поскольку эти методы лечения выходят за рамки управления диабетом в лечение ожирения и более широкую кардиометаболическую помощь. Агонисты GLP-1 все чаще назначаются для снижения веса из-за их доказанной способности регулировать аппетит, задерживать опорожнение желудка и улучшать метаболическое здоровье. Растущие клинические данные, демонстрирующие сердечно-сосудистые и почечные преимущества, еще больше укрепляют принятие среди поставщиков медицинских услуг. Например, терапия на основе семаглутида продемонстрировала значительные результаты потери веса в клинических исследованиях, в то время как несколько продуктов GLP-1 получили одобрение регулирующих органов для лечения ожирения на основных рынках. Кроме того, растущее осознание ожирения как хронического заболевания и растущий спрос на эффективные долгосрочные решения для управления весом ускоряют расширение мирового рынка.

Glucagon-Like Peptide 1 (GLP-1) - динамика рынка

Ключевой фактор рынка: рост глобальной распространенности диабета 2 типа и ожирения

Быстрое развитие автономных транспортных средств и усовершенствованных систем помощи водителю (ADAS) создало значительный спрос на агонистов Glucagon-Like Peptide 1 (GLP-1), которые могут проверять алгоритмы ИИ, модели датчиков и поведение транспортных средств в миллионах виртуальных сценариев, которые невозможно воспроизвести с помощью физического тестирования. Производители автомобилей, поставщики Tier-1 и технологические компании внедряют тренажеры в качестве основного компонента своего трубопровода разработки, снижая затраты, ускоряя циклы итерации и повышая безопасность системы.

Ключевое ограничение / проблема: высокая начальная инвестиционная стоимость продвинутых симуляторов

Растущая распространенность диабета 2 типа и ожирения является основным драйвером глобального рынка агонистов GLP-1. По данным Международной федерации диабета (IDF), более 530 миллионов взрослых во всем мире живут с диабетом, причем диабет 2 типа составляет подавляющее большинство случаев. По оценкам Всемирной организации здравоохранения (ВОЗ), более 1 миллиарда человек во всем мире живут с ожирением. Эти растущие популяции пациентов создают значительный спрос на терапию, которая обеспечивает как гликемический контроль, так и снижение веса. Агонисты GLP-1 продемонстрировали эффективность в снижении уровня HbA1c, способствуя снижению веса и снижению сердечно-сосудистых рисков, что делает их все более привлекательными вариантами лечения. Кроме того, расширение клинических рекомендаций, рекомендующих агонисты рецепторов GLP-1 для пациентов с диабетом высокого риска, продолжает поддерживать сильный рост рынка на развитых и развивающихся рынках здравоохранения.

Ключевые возможности рынка: разработка GLP-1 следующего поколения и комбинированная терапия

Развитие терапии на основе инкретина следующего поколения открывает значительные возможности для роста рынка GLP-1 Agonists. Фармацевтические компании вкладывают значительные средства в терапии двойного и тройного действия, которые сочетают активность рецепторов GLP-1 с модуляцией рецепторов GIP и глюкагона для достижения превосходных результатов потери веса и метаболизма. Например, новые методы лечения инкретином продемонстрировали большую эффективность в снижении веса по сравнению с более ранними продуктами GLP-1 во время поздних клинических испытаний. Кроме того, достижения в технологиях доставки пероральных пептидов расширяют возможности лечения за пределы инъекционных составов, улучшая удобство и приверженность пациентов. Растущие исследования в области сердечно-сосудистой защиты, лечения хронических заболеваний почек, неалкогольного стеатогепатита (НАСГ) и других метаболических расстройств еще больше расширяют терапевтический потенциал агонистов GLP-1. Поскольку системы здравоохранения все чаще отдают приоритет профилактике хронических заболеваний и лечению ожирения, ожидается, что эти инновации создадут значительные коммерческие возможности на рынках Северной Америки, Европы, Азиатско-Тихоокеанского региона и развивающихся рынков здравоохранения.

Glucagon-Like Peptide 1 (GLP-1) Агонисты

Рынок агонистов Glucagon-Like Peptide 1 (GLP-1) сегментирован на основе лекарств, бренда, способа введения и конечных пользователей.

- С помощью наркотиков

На основе препаратов рынок агонистов Glucagon-Like Peptide 1 (GLP-1) сегментирован на Exenatide, Liraglutide, Dulaglutide и Lixisenatide. Сегмент Dulaglutide доминировал на рынке с долей 36,84% в 2025 году благодаря своей сильной клинической эффективности, удобному графику дозирования один раз в неделю, доказанным сердечно-сосудистым преимуществам и широкому внедрению врачей в программы лечения диабета. Препарат продемонстрировал значительную эффективность в гликемическом контроле при одновременном снижении сердечно-сосудистых факторов риска среди пациентов с диабетом 2 типа. Растущее предпочтение среди поставщиков медицинских услуг для лечения GLP-1 длительного действия еще больше усилило спрос. Благоприятное покрытие компенсаций на развитых рынках и сильное коммерческое проникновение способствовали широкому распространению. Кроме того, растущая осведомленность о преимуществах раннего вмешательства при диабете и улучшение приверженности пациентов, связанных с еженедельным введением, продолжают стимулировать использование. Расширение программ управления диабетом, увеличение инициатив по лечению ожирения и убедительные клинические данные, подтверждающие долгосрочные результаты, укрепили лидирующие позиции сегмента. Непрерывные постмаркетинговые исследования и доверие врачей способствуют доминированию на рынке. Поскольку системы здравоохранения все больше фокусируются на лечении хронических заболеваний и снижении риска сердечно-сосудистых заболеваний, Дулаглутид остается ведущим сегментом лекарств во всем мире.

Ожидается, что сегмент лираглутида будет наблюдать самый быстрый CAGR в 9,1% с 2026 по 2033 год, что обусловлено расширением использования в приложениях для лечения диабета 2 типа и ожирения. Растущие клинические данные, подтверждающие значительное снижение веса и защиту сердечно-сосудистой системы, ускоряют принятие врача. Увеличение одобрения регулирующих органов по показаниям лечения ожирения расширяет адресную популяцию пациентов. Медицинские работники все чаще рекомендуют лираглутид пациентам, которым требуется комплексное управление метаболизмом вне контроля глюкозы. Растущая распространенность ожирения во всем мире и растущая осведомленность о медицинских программах управления весом еще больше поддерживают спрос. Кроме того, благоприятные результаты лечения и увеличение предпочтений пациентов в отношении доказанных долгосрочных методов лечения способствуют расширению сегмента. Ожидается, что продолжающиеся исследования дополнительных метаболических и сердечно-сосудистых приложений создадут новые возможности для роста. Значительные инвестиции в программы обучения пациентов и профилактики хронических заболеваний способствуют дальнейшему внедрению. Эти факторы в совокупности позиционируют лираглутид как наиболее быстро растущий сегмент лекарств в течение прогнозируемого периода.

- от бренда

На основе бренда рынок агонистов Glucagon-Like Peptide 1 (GLP-1) сегментирован на Byetta, Bydureon, Victoza, Trulicity и Lyxumia. Сегмент Trulicity доминировал на рынке с долей 31,72% в 2025 году благодаря своему сильному глобальному присутствию на рынке, удобному еженедельному режиму дозирования, обширной клинической проверке и широкому признанию врача. Бренд получил значительную тягу благодаря своей способности обеспечить эффективный гликемический контроль, поддерживая снижение риска сердечно-сосудистых заболеваний. Высокие уровни приверженности пациентов и благоприятные результаты лечения также способствовали его лидерству на рынке. Увеличение объемов рецептур в Северной Америке и Европе продолжает укреплять рост сегмента. Наличие надежных клинических данных и растущее доверие поставщиков медицинских услуг способствовали широкому распространению. Кроме того, активные стратегии коммерциализации и широкий охват возмещением увеличили доступность. Растущий спрос на инъекционную терапию длительного действия и расширение программ лечения диабета еще больше укрепляют доминирующее положение сегмента. Непрерывные инициативы по повышению осведомленности о продуктах и присутствие на рынке вносят значительный вклад в его лидерство на мировом рынке агонистов GLP-1.

Сегмент Victoza, по прогнозам, зарегистрирует самый быстрый CAGR в 8,8% с 2026 по 2033 год, что обусловлено увеличением использования программ по борьбе с ожирением и снижению сердечно-сосудистых рисков. Растущее признание клинической эффективности бренда и обширный долгосрочный профиль безопасности поддерживают рост рецептов. Медицинские работники все чаще используют Victoza для пациентов, нуждающихся в комплексном управлении метаболизмом. Растущая распространенность ожирения и расширение руководящих принципов лечения, способствующих терапии GLP-1, ускоряют принятие. Установленная эффективность препарата в приложениях для управления весом еще больше усиливает спрос. Растущая осведомленность пациентов о преимуществах раннего вмешательства и профилактики хронических заболеваний также способствует расширению рынка. Текущие исследования, оценивающие более широкие терапевтические применения, продолжают поддерживать будущий потенциал роста. Кроме того, ожидается, что увеличение инвестиций в здравоохранение и расширение доступа к современным методам лечения диабета ускорят внедрение в течение прогнозируемого периода.

- По маршруту администрации

На основе пути введения рынок агонистов Glucagon-Like Peptide 1 (GLP-1) сегментирован на устный, парентеральный и другие. Сегмент Parenteral доминировал на рынке с долей 67,45% в 2025 году благодаря широкой доступности и клиническому успеху инъекционных методов GLP-1. Инъекционные составы обеспечивают превосходную биодоступность, предсказуемые терапевтические результаты и обширное знакомство с врачом. Большинство коммерчески успешных продуктов GLP-1 в настоящее время используют парентеральные системы доставки, поддерживая сильное проникновение на рынок. Сегмент выигрывает от надежных клинических доказательств, демонстрирующих эффективность в управлении глюкозой, снижении веса и сердечно-сосудистой защите. Растущий спрос пациентов на эффективные долгосрочные методы лечения и уверенность поставщиков медицинских услуг продолжают поддерживать усыновление. Кроме того, достижения в технологии инъекционных устройств улучшили простоту использования и соответствие пациентов. Расширение распространенности диабета во всем мире и увеличение инвестиций в здравоохранение еще больше укрепляют доминирование сегмента. Сильное присутствие ведущих брендовых инъекционных методов лечения продолжает стимулировать генерацию доходов на основных рынках.

Ожидается, что в сегменте ротовой полости самый быстрый CAGR составит 10,2% с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов к вариантам лечения без инъекций и достижениями в технологиях доставки пероральных пептидов. Оральная терапия GLP-1 улучшает удобство, улучшает приверженность лечению и снижает барьеры, связанные с инъекционными препаратами. Увеличение инвестиций в исследования и успешная коммерциализация устных формул ускоряют принятие рынка. Медицинские работники все чаще рекомендуют устные альтернативы для пациентов, которые хотят улучшить удобство лечения. Повышение осведомленности об управлении ожирением и диабетом поддерживает спрос на инновационные методы доставки. Кроме того, расширение доступа к пероральной терапии на развивающихся рынках создает новые возможности для роста. Технологические достижения, которые улучшают всасывание и терапевтическую эффективность, еще больше усиливают принятие. Поскольку подходы к лечению, ориентированные на пациента, приобретают все большее значение, ожидается, что пероральные методы лечения GLP-1 будут значительно расти в течение прогнозируемого периода.

- Конечными пользователями

На основе конечных пользователей рынок агонистов Glucagon-Like Peptide 1 (GLP-1) разделен на больницы, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 44,26% в 2025 году благодаря большим объемам пациентов, комплексным программам управления диабетом и доступу к многопрофильным медицинским командам. Больницы играют важную роль в инициировании передовых методов лечения GLP-1, мониторинге результатов лечения и управлении сложными метаболическими расстройствами. Доступность эндокринологов, кардиологов и специалистов по ожирению поддерживает широкое распространение агонистов GLP-1. Увеличение числа посещений больниц, связанных с диабетом, и программ лечения ожирения также способствуют росту сегмента. Сильная инфраструктура здравоохранения и поддержка возмещения расходов в развитых регионах продолжают укреплять лидерство на рынке. Кроме того, больницы служат основными центрами для обучения пациентов, лечения хронических заболеваний и долгосрочного мониторинга терапии. Растущий акцент на снижение риска сердечно-сосудистых заболеваний и интегрированные модели ухода за пациентами еще больше укрепляет принятие. Эти факторы в совокупности поддерживают доминирующее положение сегмента на мировом рынке.

Ожидается, что в сегменте специализированных клиник самый быстрый CAGR составит 9,6% с 2026 по 2033 год, что обусловлено растущим спросом на персонализированные услуги по лечению диабета и ожирения. Специализированные клиники предлагают специализированный опыт, индивидуальные планы лечения и улучшенные методы лечения.Мониторинг пациентовЭто делает их все более привлекательными для лечения хронических заболеваний. Растущее число центров эндокринологии и управления весом во всем мире поддерживает расширение рынка. Пациенты все чаще ищут специализированные условия ухода, которые обеспечивают индивидуальные терапевтические стратегии и постоянное наблюдение. Растущее внедрение передовых методов лечения GLP-1 в амбулаторных условиях ускоряет рост. Кроме того, более короткое время ожидания, повышенная вовлеченность пациентов и большая доступность способствуют расширению сегмента. Рост инвестиций в здравоохранение и повышение осведомленности о рисках для здоровья, связанных с ожирением, еще больше поддерживают спрос. Поскольку предоставление медицинских услуг все больше смещается в сторону специализированной амбулаторной помощи, специализированные клиники, как ожидается, станут самым быстрорастущим сегментом конечных пользователей во всем мире.

Glucagon-Like Peptide 1 (GLP-1) Агонисты рынка Региональный анализ

Северная Америка доминировала на рынке агонистов Glucagon-Like Peptide 1 (GLP-1) и составляла наибольшую долю выручки.41,38% в 2025 годуЭто подтверждается высокой распространенностью диабета 2 типа и ожирения, сильным внедрением инновационных методов лечения агонистами рецепторов GLP-1 и присутствием ведущих фармацевтических производителей. Регион пользуется передовой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов, обширной клинической исследовательской деятельностью и растущим предпочтением врачей к терапии GLP-1 из-за их доказанной эффективности в гликемическом контроле, управлении весом и снижении риска сердечно-сосудистых заболеваний. Повышение осведомленности пациентов об управлении хроническими заболеваниями и растущий спрос на персонализированные подходы к лечению продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский глюкагон-подобный пептид 1 (GLP-1) Agonists Market Insight

Американский рынок агонистов Glucagon-Like Peptide 1 (GLP-1) демонстрирует сильный рост из-за растущей распространенности диабета 2 типа, ожирения и метаболических расстройств по всей стране. Широкое внедрение передовых методов лечения GLP-1 медицинскими работниками в сочетании с растущими клиническими данными, подтверждающими преимущества сердечно-сосудистых заболеваний и снижения веса, стимулирует спрос на рынке. Кроме того, благоприятное покрытие расходов на возмещение расходов, увеличение объемов отпускаемых по рецепту лекарств и постоянные инновации крупных фармацевтических компаний ускоряют расширение рынка. Растущие инвестиции в программы лечения диабета и инициативы по лечению хронических заболеваний еще больше поддерживают устойчивый рост на рынке США.

Европа Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

Европейский рынок агонистов Glucagon-Like Peptide 1 (GLP-1) остается основным источником глобальных доходов, что обусловлено увеличением распространенности диабета, сильными системами здравоохранения и растущим внедрением передовых биологических методов лечения. Регион выигрывает от поддерживающих государственных программ здравоохранения, расширения доступа к инновационным методам лечения диабета и повышения осведомленности врачей о сердечно-сосудистых и метаболических преимуществах агонистов рецепторов GLP-1. Кроме того, растущий акцент на стратегии борьбы с ожирением и профилактического здравоохранения продолжает поддерживать расширение рынка в европейских странах.

Британский глюкагон-подобный пептид 1 (GLP-1) Agonists Market Insight

Британский рынок агонистов Glucagon-Like Peptide 1 (GLP-1) переживает устойчивый рост, поддерживаемый увеличением показателей ожирения и диабета 2 типа, а также растущим внедрением инновационных методов лечения диабета. Повышение осведомленности среди медицинских работников о долгосрочных преимуществах агонистов рецепторов GLP-1 для снижения веса и сердечно-сосудистого здоровья способствует росту рынка. Кроме того, расширение доступа к специализированным услугам по уходу и благоприятные рекомендации по лечению усиливают спрос на терапию GLP-1 по всей стране.

Германия Glucagon-Like Peptide 1 (GLP-1)

Немецкий рынок агонистов Glucagon-Like Peptide 1 (GLP-1) неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и увеличению бремени диабета и ожирения. Медицинские работники все чаще назначают агонисты рецепторов GLP-1 из-за их эффективности в управлении уровнем глюкозы в крови и контроле веса. Непрерывные достижения в области разработки биологических препаратов, вспомогательных механизмов возмещения и растущие инвестиции в программы лечения хронических заболеваний способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский глюкагон-подобный пептид 1 (GLP-1) Agonists Market Insight

Ожидается, что рынок агонистов Азиатско-Тихоокеанского глюкагоноподобного пептида 1 (GLP-1) будет быстро расти и, по прогнозам, зарегистрирует самый быстрый CAGR в мире.9,4% с 2026 по 2033 годЭто обусловлено быстро растущим числом диабетиков, ростом распространенности ожирения и увеличением расходов на здравоохранение в таких странах, как Китай, Индия, Япония и Южная Корея. Растущая осведомленность о передовом управлении диабетом, улучшении доступа к биологической терапии и расширении инфраструктуры здравоохранения поддерживают расширение регионального рынка. Кроме того, растущие правительственные инициативы, направленные на профилактику и лечение хронических заболеваний, ускоряют внедрение агонистов рецепторов GLP-1 в регионе.

Японский глюкагон-подобный пептид 1 (GLP-1) Agonists Market Insight

Японский рынок агонистов Glucagon-Like Peptide 1 (GLP-1) демонстрирует устойчивый рост из-за увеличения распространенности метаболических расстройств, старения населения и сильного внедрения инновационных решений для лечения диабета. Медицинские работники все чаще используют агонисты рецепторов GLP-1 для улучшения гликемического контроля при одновременном снижении сердечно-сосудистых рисков и поддержке целей управления весом. Кроме того, непрерывные фармацевтические инновации и благоприятная политика возмещения расходов на здравоохранение способствуют росту рынка по всей Японии.

Китайский глюкагон-подобный пептид 1 (GLP-1) Agonists Market Insight

Рынок агонистов China Glucagon-Like Peptide 1 (GLP-1) быстро растет, чему способствуют большое количество диабетиков в стране, рост показателей ожирения и расширение инфраструктуры здравоохранения. Повышение осведомленности о современных подходах к лечению диабета, растущая доступность инновационных методов лечения GLP-1 и растущие расходы на здравоохранение значительно повышают спрос на рынке. Кроме того, правительственные инициативы, направленные на улучшение управления хроническими заболеваниями в сочетании с увеличением инвестиций фармацевтических компаний, позиционируют Китай как один из самых быстрорастущих рынков для агонистов Glucagon-Like Peptide 1 (GLP-1) во всем мире.

Glucagon-Like Peptide 1 (GLP-1) Доля рынка агонистов

Отрасль агонистов Glucagon-Like Peptide 1 (GLP-1) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novo Nordisk A/S (Дания)

- Eli Lilly & Company (США)

- AstraZeneca PLC (Великобритания)

- Санофи С.А. (Франция)

- Pfizer Inc. (США)

- Amgen Inc. (США)

- Boehringer Ingelheim International GmbH (Германия)

- Merck & Co., Inc. (США)

- Johnson & Johnson (США)

- Roche Holding AG (Швейцария)

- Зеландская Фарма A/S (Дания)

- Hanmi Pharmaceutical Co., Ltd. (Южная Корея)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Китай)

- Innovent Biologics, Inc. (Китай)

- Шанхайская фармацевтическая корпорация Benemae (Китай)

- PegBio Co., Ltd. (Китай)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Lupin Limited (Индия)

- Biocon Limited (Индия)

- Cipla Limited (Индия)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- AbbVie Inc. (США)

- Structure Therapeutics Inc. (США)

- Viking Therapeutics, Inc. (США)

- Altimmune, Inc. (США)

- Metsera, Inc. (США)

- Roche Diabetes Care (Швейцария)

- Carmot Therapeutics, Inc. (США)

- Eccogene Co., Ltd. (Китай)

- Sciwind Biosciences Co., Ltd. (Китай)

Последние разработки на рынке агонистов Glucagon-Like Peptide 1 (GLP-1)

- В июне 2021 года Novo Nordisk объявила, что FDA США одобрило Wegovy (семаглутид 2,4 мг) для хронического управления весом у взрослых с ожирением или избыточным весом и по крайней мере одним состоянием, связанным с весом. Одобрение стало важной вехой для рынка GLP-1, расширив использование агонистов рецепторов GLP-1 за пределами управления диабетом в лечении ожирения и значительно ускорив рост рынка.

- В мае 2022 года Eli Lilly and Company получила одобрение FDA США на Мунджаро (тирзепатид) для лечения взрослых с диабетом 2 типа. Тирзепатид стал первым одобренным двойным агонистом рецепторов GIP / GLP-1, демонстрируя превосходный гликемический контроль и результаты потери веса по сравнению с несколькими существующими методами лечения диабета, создавая новый конкурентный сегмент на рынке инкретина.

- В ноябре 2023 года Эли Лилли и компания объявили, что FDA США одобрило Zepbound (тирзепатид) для хронического управления весом у взрослых с ожирением или избыточным весом и связанными с весом заболеваниями. Утверждение значительно расширило коммерческие возможности для лечения ожирения на основе GLP-1 и усилило конкуренцию с Wegovy на быстро растущем рынке лекарств против ожирения.

- В марте 2024 года Novo Nordisk получил одобрение FDA США на новое показание для Wegovy (семаглутида) для снижения риска серьезных неблагоприятных сердечно-сосудистых событий, включая сердечно-сосудистую смерть, сердечный приступ и инсульт, у взрослых с сердечно-сосудистыми заболеваниями и ожирением или избыточным весом. Это было первое одобрение препарата для снижения веса специально для снижения риска сердечно-сосудистых заболеваний, что еще больше укрепило клиническое ценностное предложение терапии GLP-1.

- В декабре 2024 года FDA США официально определило, что дефицит тирзепатида был решен, что позволило производителям лучше удовлетворить растущий спрос на терапию GLP-1. Это событие стало важной стабилизационной точкой для рынка GLP-1 после длительных ограничений предложения, вызванных беспрецедентным спросом на лечение ожирения и диабета.

- В феврале 2025 года FDA США объявило, что дефицит семаглутидов закончился, сигнализируя об улучшении емкости цепочки поставок и масштабируемости производства для лечения GLP-1. Объявление было расценено как важная веха для расширения доступа пациентов и расширения рынка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.